债券月报 | 美联储降息预期推迟,收益率曲线熊陡变牛陡?

彭博债券月报

2025年5月

彭博2025年全新升级彭博债券南向通双周报,推出彭博债券月报,旨在为市场参与者提供固收市场热点、债券市场关键数据及图表和最值得关注的固收产品等实时市场热点内容,助您实时获取市场热点动态,做出明智投资决策。

扫描二维码

立即订阅彭博债券月报

固收市场热点

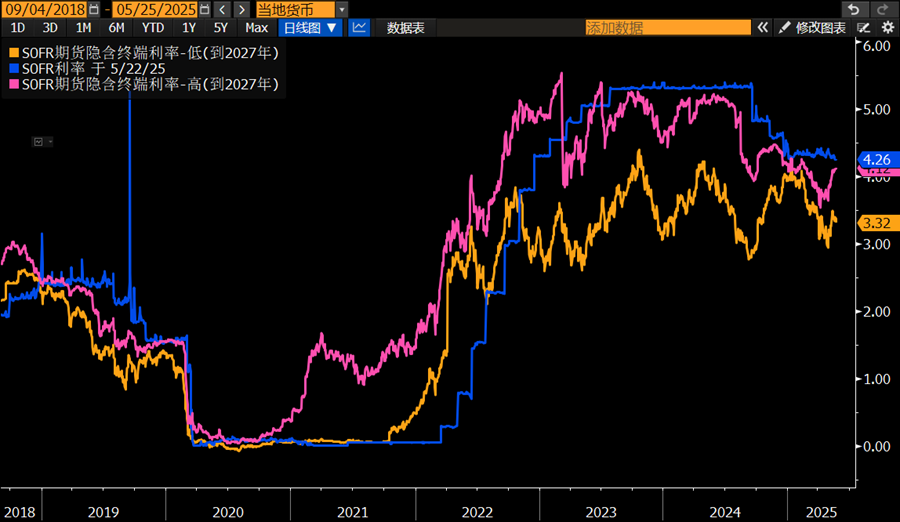

美联储降息恐将延后至Q4,收益率曲线趋势或达临界点

随着市场对美联储首次降息时点的预期延后至2025年11月,收益率曲线的陡峭化趋势可能正处于从“熊陡”向“牛陡”转变的临界点。市场开始逐步计入2026年通胀回落与经济增速放缓的可能性,货币政策预期将成为未来曲线走势的核心驱动因素。

以10年期国债利率作为分界点,短端利率(如2年期国债)在政策预期调整下出现回落,而长端利率则受到供给压力与财政可持续性担忧的推动持续上行。过去一周以来,在短端利率维持不变的情况下,长端利率相较短端进一步走高,推动曲线进入典型的“熊陡”阶段。然而,随着30年期美债收益率接近5%的技术阻力位,长端利率或将获得阶段性支撑,进一步上行空间受限。

短端利率方面:根据SOFR期货价格隐含的市场预期,当前市场预计美联储将在2025年第四季度启动降息,这与我们的判断基本一致。但我们认为,一旦降息周期开启,联邦基金利率将更有可能快速下探至3%以下。相比之下,SOFR期货市场当前隐含的终端利率为3.35%,高于我们认为更为合理的2.75%。此外,结合SOFR期权市场定价及我们基于风险中性分布模型的测算结果,至2026年底,美联储将利率降至2.25%以下的概率约为20%。

终端用户运行{BI RATEN <GO>}打开彭博行业研究利率控制面板,点击“美联储/货币政策”,即可查看我们的风险中性分布模型最新数据及其方法论。

如您还不是终端用户,点击“阅读原文”联系我们查看演示。

若未来宏观数据验证通胀回落与经济放缓趋势,长端利率有望回落,从而推动收益率曲线进入“牛陡”阶段,即短端利率下行幅度大于长端,呈现典型的宽松周期特征。综上所述,在市场重新评估降息路径的背景下,短端利率或将在未来主导曲线走势。

信用专栏

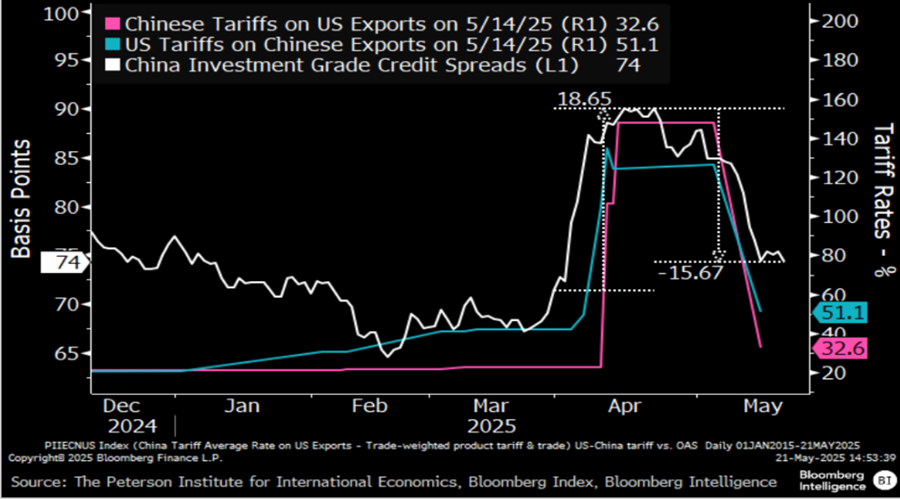

尽管中美达成90天关税“停火”协议带来短期乐观情绪,但中资美元债信用利差仍面临关税波动、政策刺激和汇率风险。

信用利差仍受中美贸易博弈牵动

彭博新兴市场中国投资级美元债指数的信用利差(OAS)近期呈现“过山车”走势。彼得森国际经济研究所(Peterson Institute for International Economics)数据显示,截至5月初,美国对中国出口商品的加权平均关税已升至126.5%。尽管5月12日中美在日内瓦会晤后部分关税有所下调,但贸易协议前景仍充满不确定性。若双方重启“对等”关税机制,市场乐观预期恐将逆转。3月底至5月初期间,受关税消息影响,该指数OAS基点一度扩大至90个基点,现回落至74个基点,显示市场对政策信号高度敏感。

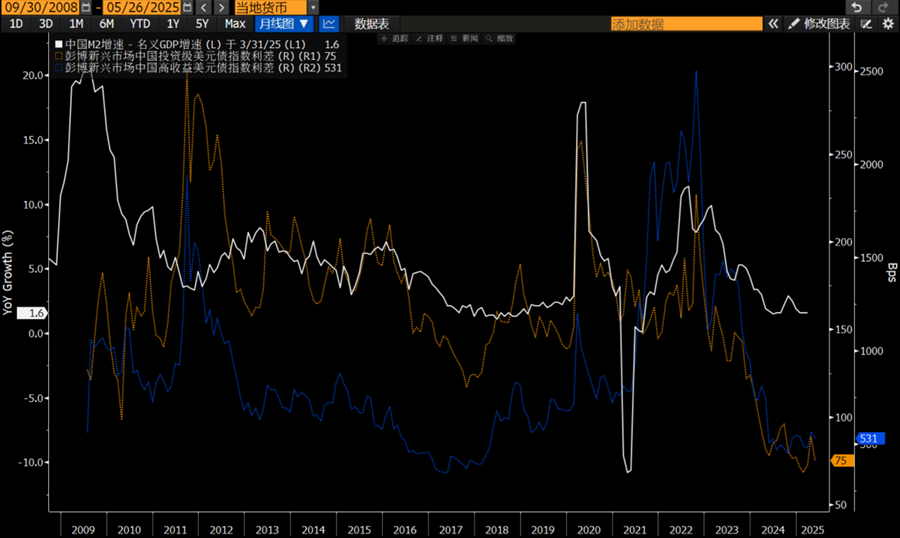

政策刺激或推升信用利差

2024年中央经济工作会议中指出,要实施 “更加积极”的财政政策与“适度宽松”的货币政策;今年四月的中央政治局会议继续强调稳定房地产市场与促进消费。种种政策风向有望提振消费与企业基本面,进一步提振风险资产情绪,投资者风险偏好从避险资产转向权益类资产。此类扩张性政策可能导致债券市场信用利差从历史低位反弹。另外,历史数据显示,当M2增速与名义GDP增速差值超过6%时,往往意味着货币政策处于高度宽松状态。当下差值在2%左右,反映货币政策仍有宽松空间。

美元资产风险上升引发投资者重新评估

穆迪近期将美国信用评级从AAA下调,虽对美债市场影响有限,但对美元资产的风险认知已发生变化。5月初新台币一度大幅贬值10%,引发投资者对美元资产的汇率风险重新评估。此举可能促使投资者对中资美元债进行对冲或减仓操作,中资美元债利差或走宽。

中资美元债市场正处于政策刺激与外部不确定性交织的关键时点。投资者需密切关注中美贸易谈判进展、中国宏观政策走向及美元资产风险变化,以动态调整信用债配置策略。

资产证券化产品专栏

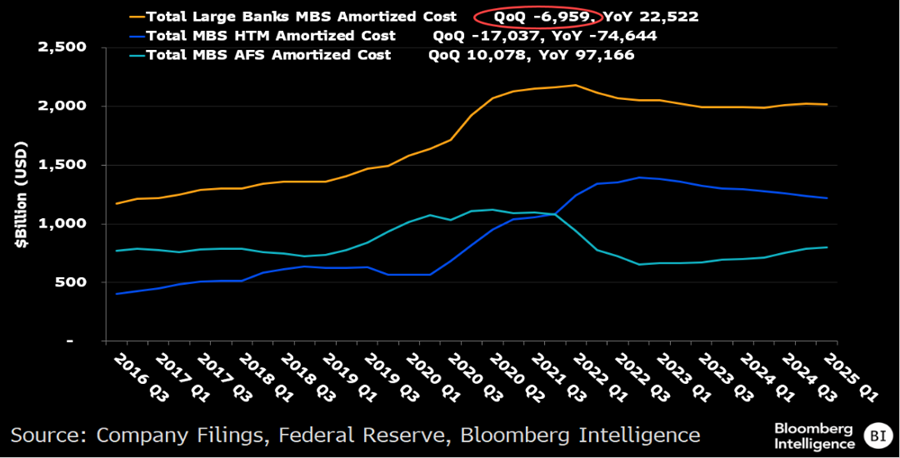

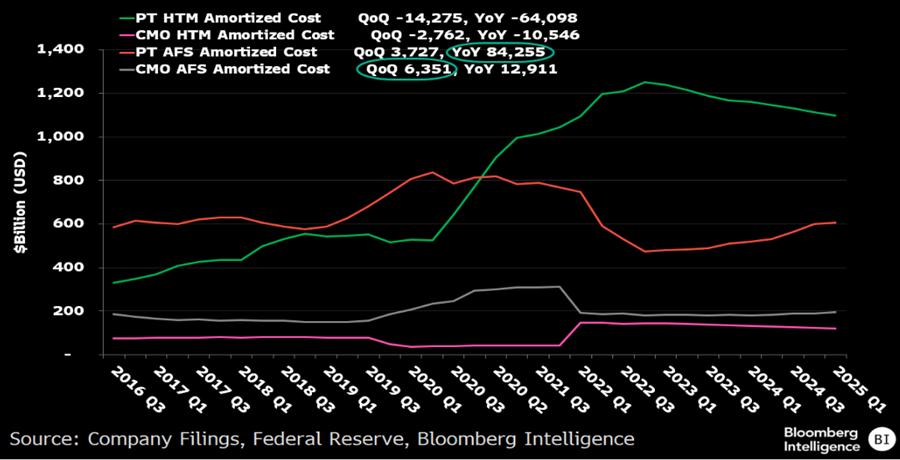

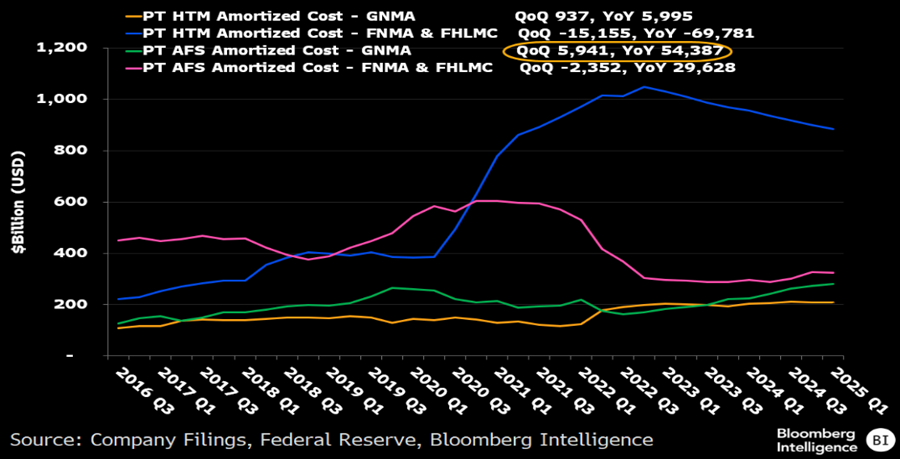

美国银行对机构MBS的需求保持谨慎,关注短久期浮动利率CMO和吉利美转手证券

提取美国主要大银行的资产负债表中对机构资产抵押债券的相关申报数据(以摊余成本口径计算),我们可以总结发现如下信息:

当我们将金融资产投资科目按照资产抵押债券的类型来拆分时,可以发现这些大型银行在2025年第一季度的机构MBS持仓出现回落。其中,尽管部分银行增加了可供出售资产科目(AFS)的机构MBS配置,但如摩根大通则削减了近80亿美元的AFS持仓。持有到期投资科目中的机构MBS配置下降明显:美国银行作为美国最大机构MBS持有行,其持有到期科目减少额占整体下降近一半。这反映出在美联储降息政策的不确定性加剧时,银行对利率风险保持高度警惕,对机构MBS的配置策略更趋防守。

同时我们发现多数银行倾向于增持浮动利率及短久期的抵押贷款债务(CMO)分层证券,以在控制久期风险的同时获取利差。2025年一季度,CMO发行量接近1,000亿美元,为2020年以来最高季度水平,其中浮息CMO发行创下610亿美元历史新高,显示出需求端的银行在利率敏感环境下的防守性配置偏好。

当我们按照机构MBS的类型来拆分时,可以看到银行对吉利美Ginne Mae(GNMA)的转手证券(Pass-Through)的偏好在持续上升。传统上银行更偏好由房利美Fannie Mae(FNMA)与房地美Freddie Mac(FHLMC)担保的常规MBS,但GNMA因其联邦政府机构性质以及由此更优的资本占用待遇而受到青睐。尽管在特朗普政府下,市场预期巴塞尔III的最终方案(Basel III Endgame)监管尺度趋松;但银行仍倾向于配置GNMA资产,这可能反映出大银行对潜在监管落地变化的前瞻性应对。

彭博小锦囊

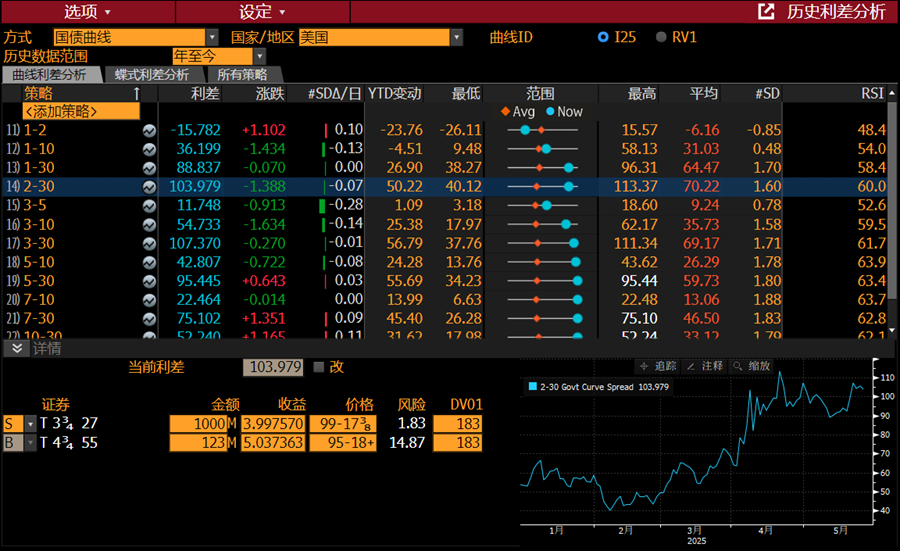

终端{HSA <GO>}功能帮助您查看曲线策略的历史利差分析。您可以查看系统自带策略或自定义策略的当下利差、当下利差在历史范围的水平、以及利差的历史变化,判断曲线形态。结合{GC <GO>}图形曲线功能,您可以查看整条曲线历史变化。

本文作者

彭博中国区固定收益分析师 白鹤翔

彭博中国区债券产品市场专家 郭薇

想查看更多数据或体验小锦囊的功能?

扫描二维码,让彭博为您演示

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

您可点击 “阅读原文” 预约彭博终端产品演示。

暂时没有评论