重磅!事关2.3亿人的大消息来了!(下)

作者:

米宅

|

8天前 20:26

1

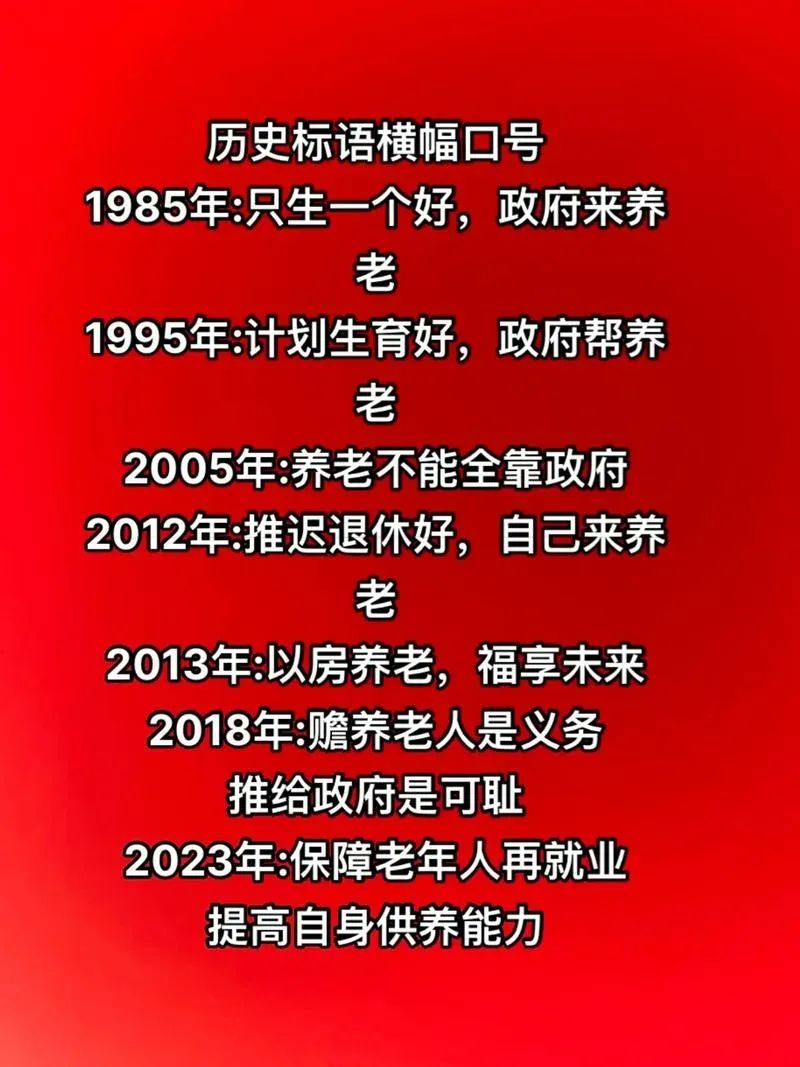

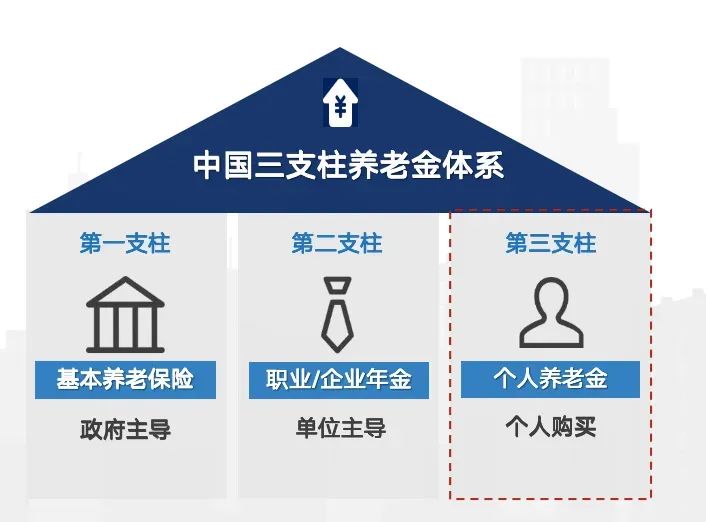

在上篇我们讲了大家一定要有一个基本认识——关于养老,仅靠社保里面的养老肯定是不够的。你的养老金应该包含两个部分:社保+商业养老保险组成。这个大的趋势作为个体要顺从,不要对抗,不然将来老了以后难受的是自己。下图是30年养老口号的变化,每一个口号的背后都影响一代人的生活。 特别是今年,个人养老金不断地出现在各种大会上。

特别是今年,个人养老金不断地出现在各种大会上。 现在上头就差明说,养老不要靠社保,而是要靠自己买保险了。那商业养老保险都有哪些类型呢?他们都适合什么人?门槛是多少?收益怎么样?应该怎么选择。首先我们讲的商业养老险指的就是储蓄分类,分国内和海外(港险)两种,主要就是增额寿险和年金险。那么具体怎么选呢?咱们今天就一篇内容帮大家来梳理清楚。

现在上头就差明说,养老不要靠社保,而是要靠自己买保险了。那商业养老保险都有哪些类型呢?他们都适合什么人?门槛是多少?收益怎么样?应该怎么选择。首先我们讲的商业养老险指的就是储蓄分类,分国内和海外(港险)两种,主要就是增额寿险和年金险。那么具体怎么选呢?咱们今天就一篇内容帮大家来梳理清楚。2

我们先来看——增额终身寿。你可以认为是你在保险公司这个金融机构里面开了个户,然后在里面放了一堆钱。那么这个钱放进去之后,它就一直自动增长。以一个30岁的人为例,如果他一年放进去10万,连续放五年,相当于是30岁到35岁之间一共储备了50万。那么到他60岁退休的时候,这笔钱就会增值到100万的额度。这就是增额终身寿,简单说它就是你面向未来进行的一笔储蓄。这笔保险可以用于你家庭方方面面的一些项目型的开支。如果你这个钱用于孩子读书,那么它取个名字就叫做教育金。如果这个钱你用于孩子结婚,那么它的名字就叫做婚嫁金。如果用于孩子的创业,它就叫创业金。所以其实钱还是这一笔钱,只是我们用于不同的地方,所以被取了不同的名字,这个就是增额寿。它就相当于是你的一个超级大存折,到时间一笔取出来。再来看养老年金。养老年金就是在我退休的时候,它每年给我返还一笔金钱。以一个40岁的人为例,40岁这一年一笔100万交上去,然后到60岁退休的时候,可以每年从这个保险账户里面领七万多块钱,平均到每个月大概就是6000块钱每个月。那比如说你60岁退休,社保给你发了4000块钱,而你自己给自己储备的这个养老年金,一个月又给自己发6000块的退休金。那么两笔钱加到一起,你每个月就会有10000元的退休金, 基本生活的衣食住行就问题不大了。我们来看快返年金。快返年金和养老年金的不同是,快返是在保单生效的第五年开始,就会每年给你返还一笔钱。比如,你100万放进来,然后保单生效的第五年开始,每年返还两万多块钱,平均到每个月大概就是2300块每个月,然后活到老领到老。快返年金和养老年金其实都是打造的一个现金流的概念。二者还有一个区别是养老年金返还的金额明显要比快返年金要高很多。因为快返年金它是存本取息的,也就是说你当初交的这个100万的总保费是一直都在的,一直以现金价值的方式存在在这个保单里面。你只是把增值的部分领出来,然后一直领取。所以,快返年金比较适合45岁以上的人。增额寿险适合什么样的人群呢?我现在有稳定的现金流,可以支付保费。而且我并不着急用钱,只是希望一笔钱可以储蓄起来保值增值,并且希望这笔钱可以一直控制在我的手里。这笔钱在未来的一段时间内并没有明确的使用场景,或者说在未来的特定时间点,我一定要实现某个财务目标,比如说20年之后,我手里就一定要有1000万。这种情况比较适合增额险,就你一直放着让它增值就行了。简单说就是,需现金流的选快返型年金。有钱、储蓄增值、要实现财务目标,选增额寿险。3

好,我们把储蓄类保险的基本形态讲完之后,另一个大家关注问题就是是买国内保险,还是买海外保险。海外保险主要就是港险,也就是大家讲的香港储蓄分红险。它其实就是增额终身寿+潜在快返年金的结合体。原则上大家如果买储蓄险,都建议大家选择香港储蓄分红险。第一、国内储蓄保险的收益水平比不过香港保险,这是毫无疑问,没有争议。即便是假设香港保险的分红实现率没有那么好,国内保险产品也比不过。因为任何的金融产品它都是要投资到一个具体的项目作为底层资产。国内公司受限于外汇管制,它没有办法进行全球投资,只能投国内的项目,主要以房地产项目为底层资产的固收或者债券上,而国内现在的房地产项目是什么情况呢?大家都看得到,财富效应基本是打七折的,这种情况下根本就没有办法去支撑这些金融产品的收益。而港险资金运用不受监管限制,可全球配置,权益类资产占比较高,以分红产品为例,权益类资产约占50/50。仅仅这一点,对国内储蓄险收益就是降为打击,不是一个量级,根本不用比。第二、保单架构灵活性也完全是碾压。1、港险是支持无限次的更改受保人,带有定向传承功能,可以传几代,真正实现资产传承。也就是说这一代人走了,他的合同并不终止,可以继续往下传,只要这家还有人传,合同就可以不终止。而港险是复利,复利如果传一代人,那就是几十倍的收益。这才是香港保险核心爆点,特别是那种家里有大额资产需要定向传承的。而国内的绝大部分保险产品,只要被保险人身故了,合同就终止了。2、港险还能拆分,定制提取方式。比如第3个保单年度,持有人就可以根据需要来把保单进行拆分,可以拆分成多币种,拆给多个家庭成员用于不同用途。以米公子为例,他有三个孩子,他就可以把保单拆成三份,一份给女儿做教育基金,一份给儿子做创业基金,还可以给孩子约定到一定年龄,达到什么条件就可以雷打不动的按月领取。对于他来讲这就是给他孩子的托底保障。这就是港险的牛逼之处,具有长期信托功能,但没有信托的风险和高昂管理费。当然他也可以拆分出来给自己制定养老金提取计划,但以他的财务状况,他应该也不需要。这就是根据个人需求,自由拆分和制定。之前这种家族信托的资产门槛都非常高。但如果你买港险,5万美金就够了,一般一年1万,连续交5年,一份家族信托就办好了。3、港险可以无限次多币种更换。港险满3个年度以后,你每年有一次更换保单货币的机会,不限次数。国内保险是单一人民币为主。香港保险包含11个币种,包含美元、英镑、澳币等所有主流货币。保单币种多,就可以对冲人民币汇率风险。如果你在海外工作、生活、留学等等,可直接指定货币提取,避免保单现金价值受损。4、港险保密性高,受香港司法保护,具备资产隔离属性。这里面有香港本身的制度优势。香港目前依然沿用英式法系。在这样的司法环境下,私人财产隐私是不可侵犯。这也是香港能成为世界金融中心一个很重要原因。第三、也是绝对碾压国内保险的地方,就是香港这个地方是无遗产税和资本利得税的。第四、也是国内保险不能比的,就是强监管和高透明度性。比如国内有一些保险公司特别喜欢出定额年金捆万能险的形态,我非常不建议去选择这种产品。首先,万能账户的结算利率现在都调的挺低的,而且未来可能更低。更重要的一点是万能账户的追加保费要和它的主险联动,这种定期年内的主险收益没法看,有的甚至都赶不上活期。但在香港,港险分红实现率公开,透明度高。香港保险的历史悠久肯定不用展开说明。香港保险到现在有150年的历史,很多保司是穿越过一战、二战的。港险的制度和分红实现率是经过时间验证的。另外竞争异常充分,市场高度透明。在香港这片弹丸之地,有150多家保险公司在经营,几乎全世界最优秀的保险公司都齐全了。在的全球保险竞争力排名中,香港力压新加波,伦敦,纽约,排名全球第一。高度发达的保险市场是香港能够成为世界金融中心最大的资本。第五、通过港险实现资产跨境配置,还能应对政策不确定性。比如说外汇管制会不会更严格?这是有产家庭最关注的问题。香港是中国最大的离岸人民币市场,没有外汇管制制度。资本可以完全自由进出香港。我再总结一下,港险的意义就是把你们的现金变成现金流,把你们的单利变成复利,把你们的收税的资产变成免税的资产,把你们没有合同约定的变成有合同约定的,把你们不确定的变成确定的,把你们的法定继承人变成指定继承人。所以你不能简单的把港险对标银行理财产品,正确的理解应该是,长期年化收益率高及复利增长的中长期压舱石资产。那么什么人最适合选择港险呢?第一、已经在海外生活的、或者有海外生活计划,比如留学或者是移民,非常合适。因为人民币国际化还需要很长时间,在可预见20年内,全球范围内,人民币大概率不会取代美元。那么在这种情况下,已到境外或者计划到境外的群体,需要尽快把名下资产变成美元计价,否则在人民币汇率长期走低的背景下,资产就会持续缩水。第二、暂时没去境外的计划,但净资产超500个,或金融资产超200个,或流动资金超100个的人群。这种资产状况基本上就是国内先富群体了,那大家心里更清楚,这几年以及未来十年国内政策大趋势是“在效率和公平之间,公平逐渐占据越来越重要的地位”。这意味着你想变更富,会越来越难。当然,穷人想弯道超车,快速发家,更难。上头会越来越多从先富群体抽血,未来包括基础设施建设、城市面貌更新这些公共服务都会越做越好,这当然是好事,但这里面最大的问题是会挫伤大家创富积极性,导致整个财富增长可能乏力,那政府社会保障之处的源头活水从哪里来?目前答案已经很明确了,多发点国债开足马力印。那么此时对于已在国内积累一部分可观财富,且对未来国内资产增长空间又不是很乐观的,就可以考虑配置一点境外美元计价的资产。 香港保险就是低门槛的中长期美元资产配置工具。第三、 钱出去了,暂时不想回来。大家知道咱们是外汇管制国,个人每年就5万美元换汇额度,再加上人民币有长期贬值风险, 既然出去了,长期放境外以备不时之需的。第四、有明确大额传承需求的人。那么对于以上四类群体,港险是成本最低、交易最方便、最安全的选择。第五,有强烈的不安全感,需要做资产转移的,需要离岸隔离的。当然,这要看需要隔离的程度。如果非常高,新加坡保险会更合适,离岸资产风险隔离更彻底。但成本也很高。但,如果仅是一般的隔离情况,港险足够了。总之,今天已经讲了很多了,从社保到养老再到商业养老保险以及港险,希望能给到朋友们一些启发。尤其是港险,我们团队已经实地考察港险产品、购买流程,主流港险分红对比,三代养老领取方式等,更多细枝末节的问题,可以点击下方二维码,附送专属定制计划书一份。最后再送一份福利,不管你想买港险还是海外的股票基金ETF,或者存款,都必须有一张海外银行卡,欧、美、日、韩、新加坡的都可以,但成本最低最方便的,还是港卡。目前还有免费开港卡的名额,截止到6月15日(当然有附加条件的啦),如果有需要,也可点击下方二维码,抢占少量免费名额! THE END

THE END

用户评论

暂时没有评论