香港和新加坡资管市场发展态势比较分析

内容提要

近年来,全球资产管理业务在规模不断增长的同时发生着结构性变化。中国香港地区与新加坡作为亚太地区资管行业的领航者,走出了不同的前沿探索路径。文章对比分析了两地资管市场在资金流量、来源和投向方面的新特点以及在家族办公室、绿色资产、虚拟资产等领域的新发展态势,并探讨了导致两地资管市场新变化的原因。

伴随全球经济高速增长,全球财富不断积累,个人财富不断增加,资产管理规模持续增长、行业集中度不断提高。近年来,受全球通胀高企、市场波动加剧、主要经济体利率攀升等因素影响,全球资产管理业务正在发生结构性变化。中国香港地区(以下简称“香港”)和新加坡基于自由的资本流动和开放的市场环境,成为全球资产管理市场的重要节点,更是亚太地区领先的资管市场。

一、全球资产管理市场的发展特征

(一)资产管理日益成为金融市场主导业态之一

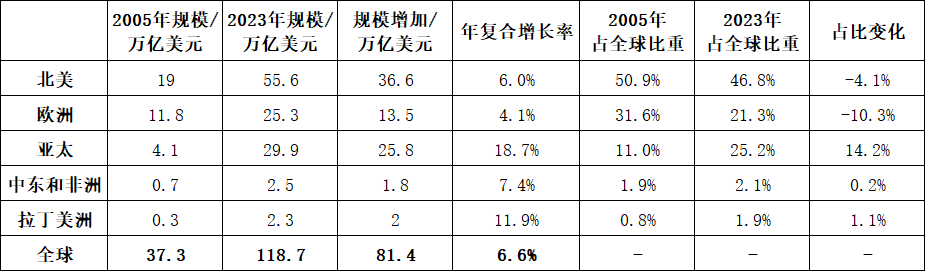

2005年至2023年,全球资产管理规模(AUM)呈现持续上升趋势。2005年末其规模仅为37.3万亿美元,至2023年末达到118.7万亿美元,创历史新高,年复合增长率达6%(2023年当年增长率为12%),高于全球GDP的复合增长率4.3%。

(二)亚太地区是资管规模增长较快的区域

从增长率来看,2005年至2023年,亚太地区年复合增长率为全球所有区域最快,高达18.7%,超过全球6.6%的平均水平;从总规模来看,亚太地区是除北美外规模增长最多的区域,2023年末规模是2005年末的7.3倍;从全球占比来看,亚太地区占比由2005年的11.0%增加14.2个百分点至2023年的25.2%,而同期欧洲和北美的占比分别减少了10.3%和4.1%。这意味着国际资产管理格局发生了调整,亚太地区的高经济活跃度带动资产管理需求逐步扩大,全球资产管理资金逐步由北美和欧洲转向亚太地区。

表1 2005—2023年全球各地区资管市场变化

资料来源:BCG,作者整理

(三)香港和新加坡是亚太最主要的资产管理中心

香港和新加坡是亚太区排名领先的金融中心。香港的资管规模长期高于新加坡,但新加坡市场近年表现更加突出。2005年到2023年,香港的AUM从0.6万亿美元增加3.3万亿美元至3.9万亿美元,复合增长率为10.6%;新加坡则从0.4万亿美元增加3.7万亿美元至4.1万亿美元,复合增长率为12.6%。从2024年全球主要资产管理中心的排名看,香港和新加坡排名分别较上年上升1位、下降1位至全球第九和第六。

二、香港和新加坡资管市场的新变化

2024年7月,新加坡金管局发布《2023年新加坡资产管理问卷调查报告》,香港证监会亦发布《2023年资产及财富管理活动调查》,对比发现,2023年两地的资产管理市场发生了新的变化。

(一)资金流量的变化

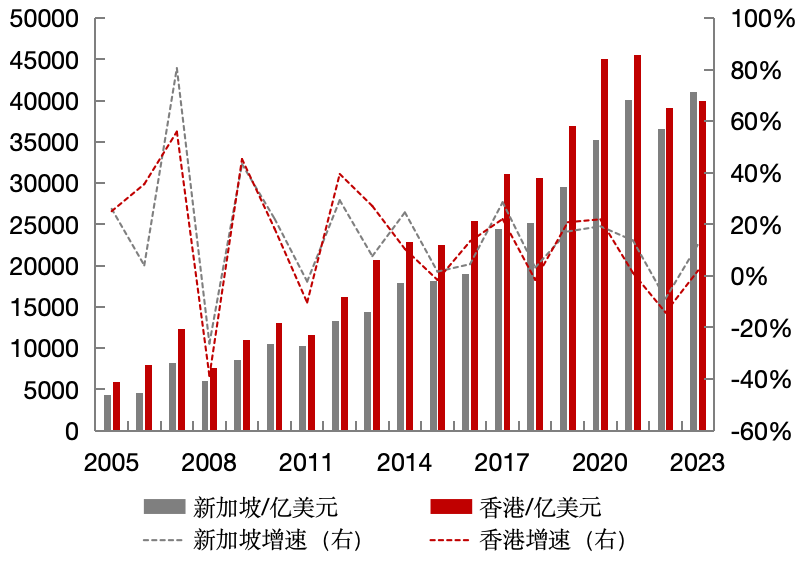

2023年之前,香港AUM规模长期高于新加坡,2005年二者相差1509亿美元,2020年相差9852亿美元,此后差距快速缩减,新加坡于2023年反超香港1010亿美元。截至2023年底,香港AUM规模39930亿美元,同比增长2.1%;新加坡AUM规模40940亿美元,同比增长10%。

图1 香港和新加坡资产管理规模及增速

资料来源:新加坡金管局《2023年新加坡资产管理问卷调查报告》,香港证监会《2023年资产及财富管理活动调查》,作者整理

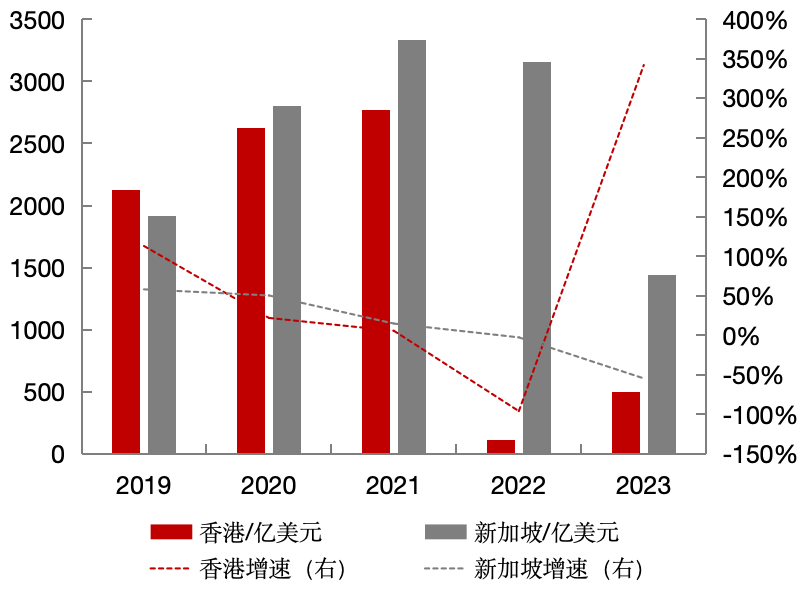

从资金流入看,2022年,由于疫情等多方面原因,香港资产管理资金净流入大幅下降,但新加坡下降较少。2023年,香港资金净流入出现反弹,飙升342%至497亿美元,为2022年净流入102亿美元的近四倍,主要来自私人银行和私人财富管理业务;新加坡资金净流入1437亿美元,是香港的近3倍,但与2022年净流入3155亿美元相比下降54%。

图2 香港和新加坡资管市场资金净流入及增速

资料来源:新加坡金管局、香港证监会

(二)资金来源主力不同

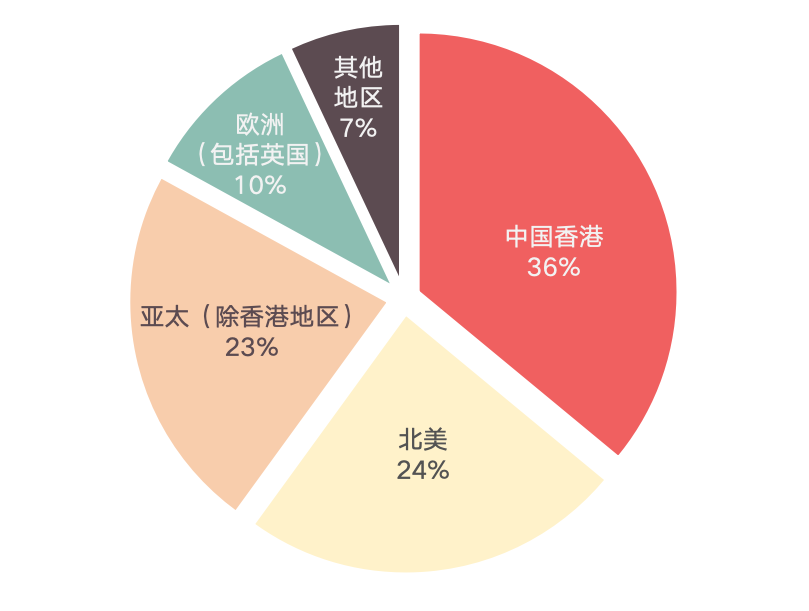

资金来源方面,2023年,香港资产管理资金的主要来源为本地(占比36%),其次是北美地区(占比24%),欧洲地区占比为10%,亚太地区占比为23%(其中来自中国内地的占比为10%)。新加坡的主要资金来源地是亚太地区,占比高达33%,本地资金占比23%,北美占比20%,欧洲占比13%。

图3 2023年香港、新加坡资管市场资金来源

香港

新加坡

END

作者:王方宏、巢真,中国银行海南金融研究院

原文《香港和新加坡资管市场发展态势比较分析》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2025.02总第280期。

更多阅读

◆2024年人民币外汇期权市场回顾及2025年展望

◆美元利率市场2024年回顾与2025年展望

◆2025年国内宏观经济形势与政策展望

中国货币市场

扫码关注我们

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论