涨了50%,这只银行股却依然处于击球区!

2022年10月底的时候,我们在:这家公司进入了绝佳的布局期!这篇文章中和大家表明了我对招商银行的看法。

当时是招行2015年以来的首次“破净”,我认为那时候是招行的最佳布局期。

有意思的是,截止到今天收盘招行的净资产依然处于“破净”阶段,pb估值还在0.99。

这两个时间段的估值基本一致,都是处于刚刚“破净”的阶段。

但是自2022年10月底以来至今,招行的股价却涨了50%左右。

换句话说,估值没变,股价上涨了,说明公司的内在盈利提升了。

*****

影响一家银行的估值有三个因素:

1,盈利增速高于同行业。

2,roe优于同行业。看pb的行业或者公司,往往都会和ROE是正相关的,这是常识,ROE领先同行的公司估值也不会低到哪里去。

3,银行的专项指标优于同行业。这里比如不良率,存贷比,拨备率等等,这些都是影响公司的估值主要原因。

从ROE的角度来看,招行一直领先于同行。

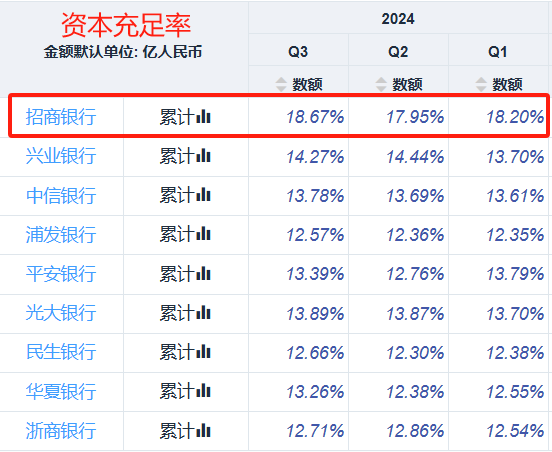

资本充足率也基本领先。

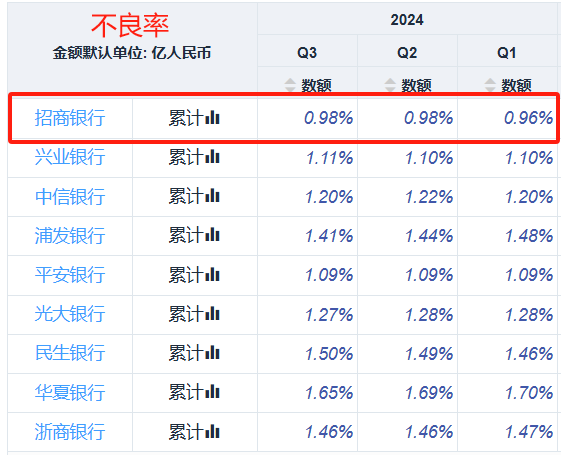

不良率的控制也是股份制银行里较好的

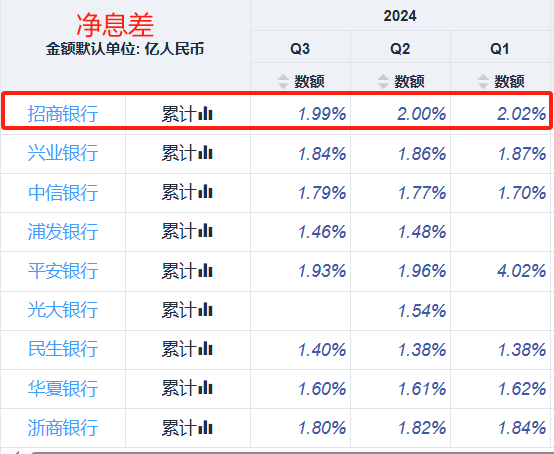

其他指标也说的过去。

也就是说,今年的招行咱不敢说有多好,至少从上面这几个简单的指标告诉我们,他最起码不差。

从历史客观规律来说。

一家银行公司只要盈利能力和银行专项指标优于同行业,那么1pb就是一个基准线。

越低于1pb越往下越低估,越能获得超额收益。

当他们大于1pb的时候倒不是不能赚钱,能赚的只有公司成长的钱。

银行业有一个特点。

零售银行有点偏消费,所以他们要比传统的四大行弹性和经营模式要好。

因此,对于其他传统银行来说,我们买入他们大部分赚的是股息收入,或者是资金抱团高股息板块带来的部分股价收益。

但是当股价上涨到一定程度被动拉低股息率到一个临界值的时候,这些传统银行的上涨就会停止。

而对于盈利能力和银行专项指标优于同行业的银行来说,我们能赚的收益有三块,一块是股息收益,一块是均值回归的收益,最后一个就是公司成长的收益。

所以,当像招行这种零售类龙头银行处于低估的时候,在基本面没有出现恶化之前,买入赚钱就是大概率事件。

就目前来看,我们不考虑未来,只静态的来看,当前招行5%的股息率,以及0.99pb估值,依然具备一定的吸引力。

但是这个时候买入,我们能不能赚到未来成长的钱,这个需要我们随时观察接下来的大环境。

总的来说,银行作为万业之母,经济的好坏一定会影响行业的波动,这时候我们不是不能买银行股,而是要加大严苛标准,从我的经验来看,有下面几个。

1,银行业属于成熟类行业,成熟类行业要么不买,要买就买龙头,或者买综合能力优于同行业的公司。

2,股息率要大于5%,最低要求要大于4%。股息率是银行股的底裤,经济可以差,但如果没有股息率作为保障下限的话,那么最终会让我们一丝不挂。

3,优质零售银行估值可以以1pb为基准,传统的银行估值要在这个基础上打6~7折。基准线往下越多,未来赚估值修复的钱也越多。生意模式的好坏决定安全边际的大小。

全文完。

推荐阅读:全市场最全宽基类ETF大汇总!沪深300基金那么多,到底买哪个?想选消费龙头公司?这4只基金别错过!

暂时没有评论