春节假期期间最火的消息就是deepseek弯道超车,震撼了老美科技界。

这段时间相关的文章已经很多了,吸引的眼球也足够多了。所以我今天想说的不是这个,而是一家我们一直跟踪的公司--上海机场。据上海机场集团消息,昨日(2月3日),上海机场单日客流量达到41.2万人次(其中,浦东机场26.4万人次,虹桥机场14.8万人次),继2月1日达到39.8万人次,2月2日达到40.4万人次后,连续3天突破历史纪录。上海机场单日客流量首次突破41万人次连续3天刷新历史纪录。事实上,截至到2024年12月,上机的国际航线吞吐量就已经恢复到了95%。

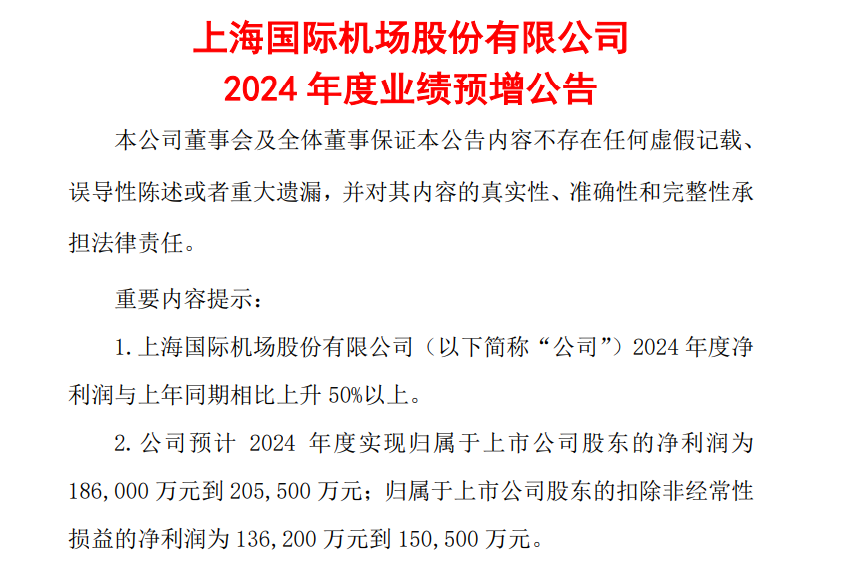

尽管恢复的速度并没有想象中的那么快,但今年国际客流量大概率会恢复到100%甚至超过19年的水平。*****我们之前说过上机的生意模式。上机主要的收益来源于非航收入,而非航主要的核心收入来自于免税业务,免税的核心在国际旅客。上海机场国内的客流量早在疫情刚结束就恢复的差不多了,但是国际旅客恢复的一直比较缓慢。国内旅客流量再多,国际旅客没有,对上机的收入贡献微乎其微。换句话说,国际旅客的流量才是上机赚钱的源头,只有这一块上来了,未来赚钱才有可能。如果我们之前是期盼着上机国际流量的恢复,那么接下来的关注点应该变成上机流量转化为业绩的恢复程度。1月21日上海机场发布了业绩预增公告。

2024年预计利润同比增长50%,可以实现20亿的利润,扣非可以实现15亿元左右。虽然表面上看2024年相比去年增长不少。但从利润水平来看,距离峰值(2019年)50亿的利润还是差的太远。2024年每个月的国际客流量都恢复到了19年的七八成,但是业绩只恢复了30%左右。这也就是说,上机可能存在流量恢复了,但是业绩无法跟上来的尴尬局面。*****这里面的因素有很多,但我认为主要的原因有两个。1,经济下滑,消费降级,客单价变低,流量虽然恢复了,但大家愿意花费的钱变少了。当然,对于这个我觉得只是一方面,并不是主要的,道理很简单,能出国的人本质上都是高净值人群,都是家里不差钱的人,经济波动对这类人群的影响程度相对小一些。2,2018年9月7日,中免和上机国际机场免税店项目经营权转让合同《合同》中明确,上海虹桥国际机场合同期内保底销售提成总额为人民币20.71亿元,综合销售提成比例为42.5%。上海浦东国际机场合同期内保底销售提成总额为人民币410亿元,综合销售提成比例为42.5%。在合同期内,机场实收费用按实际销售提成和保底销售提成两者取高,即下有保底,上不封顶。但是没想到后来疫情来了,2021年1月中免和上机签了第一个补充协议,上机的赚钱变成了下无保底,上有封顶。到了2023年的时候,可能是看到上机太可怜了,中免和上机又签了第二个补充协议,虽然相比第一版补充协议有了一定放松,但保底基数相对最初的原合同,把上海机场的保底费用年均61.53亿降为7.08亿/年,销售提成比例从42.5%变为从香化、烟、酒、百货、食品5大品类按18%-36%不同情形取值,并与其销售毛利率有关。整体来看,在2018年最初的合同里面,上机更占据主导地位,所签订的条约也更有利于上海机场,但是疫情之后签订的这两版补充协议更有利于中免。如果根据第二个补充协议来看,我们也就不难解释为什么上机业绩只恢复到了19年的30%左右。毕竟,哪怕客流量一样,提成和保底收入的降低都会使得上机的业绩并不漂亮。另外,这一纸协议到今年(2025年)年底才到期,那么在这之前就算上机的业绩恢复程度不迅速,也情有可原。但反过来说,真到了协议到期的那一刻,只要上机的流量得到保证,很有可能会重新签订更有利于上机的合作协议,毕竟得流量者得天下。到了那时候,上机的业绩自然还会大放异彩。关于第二点,网络上很少有人去说,大多数评论者把上机业绩恢复不及预期得原因归于经济低迷,但我个人觉得这一纸协议才是制约上机业绩的枷锁。所以今年年底之前对于上机来说反而是一个不错的观察点。*****流量恢复是第一步,流量恢复以后怎么高效变现才是我们应该重点的第二步。从正常的逻辑上来说。上机接下来有两条光明大道。第一条就是和中免或者其他免税零售商重新签订更有利于上机并以上机为主的战略协议,年底就会见分晓。第二条就是创造出除免税以外更多的消费场景模式,比如可以直接或者间接复制日本经济低迷的三十年里增长最快的消费领域。总的来说,对于上机,不论是持有还是打算加仓,年底一定是一个关键的观察点,流量是盈利的源头,只要流量恢复了,上机赚钱是极高确定性的事情,能赚钱就值得投资,至于赚多赚少那是后话。我个人更倾向于得流量者得天下的生意模式,上机的未来还是可以期待的,离反转不远了,但如果加仓的话还是想等年底前后做决定。全文完。真实....