报告下载 | 关税来袭,展望全球大宗商品市场

本文节选自彭博终端“彭博行业研究《关税来袭,展望全球大宗商品市场》”,彭博终端用户可运行{NSN SO1LBGDWLU68 <GO>}阅读。如您还不是终端用户,您可在文末“阅读原文“联系我们预约产品演示。

彭博行业研究

关税来袭,展望全球大宗商品市场

在黄金和工业金属的带动下,大宗商品市场整体于2024年略有上涨,但将在2025年面临经济方面的不利因素。中国需求起伏、欧洲经济濒临衰退以及美国关税政策构成主要压力。截至11月27日,标普500指数的总回报率约为彭博大宗商品指数(涨幅3%)的10倍,这可能预示着美股的进一步增长将面临过大压力,而美股需继续上涨以避免出现与通胀相反的广泛通缩。大宗商品可能迅速反弹,尤其是倘若地缘政治事件引发与俄乌冲突类似的供应冲击。

我们倾向于认为在经历2022年高点那样的峰值后,大宗商品价格可能走低。美国天然气已印证这一走势,原油、铁矿石和谷物正循此轨迹发展,铜价则摇摆不定。市场可能过分期待工业金属2025年将上涨,而这可能会带来风险。

核心议题:

处于通缩边缘:大宗商品或需在2025年通过Beta下降测试

天然气价格上涨?vs. 原油价格下跌

黄金 vs. 其他 :什么因素或将阻碍金价和铜价分别升至3,000美元、3美元?不利的趋势

大豆或为驱动因素:大豆若跌破9美元或触发低价矫正

长按或扫描二维码

阅读完整报告

“

精彩内容节选

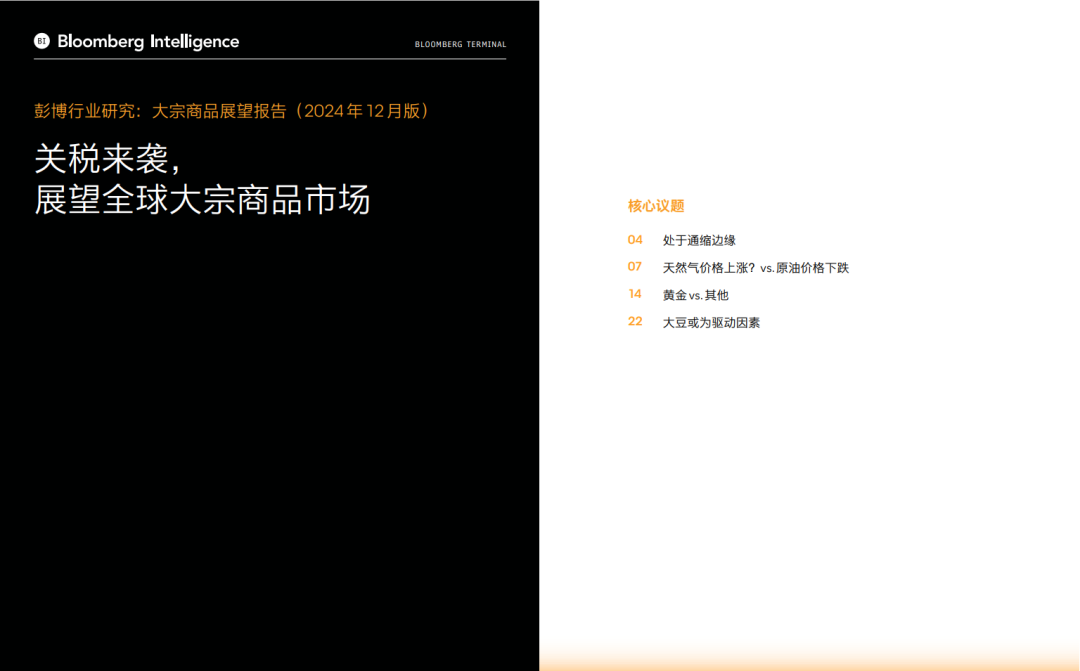

大宗商品和黄金与热火朝天的股市相比是否过于冷清?

标普500指数(SPX)与Bloomberg Commodity Spot Index (BCOM)之比在11月27日录得24年来的高位,而SPX与金价之比则与1971年美国退出金本位制时的水平大致相当,这可能凸显出回调的可能性。我们从图表中得出的主要结论是,尽管SPX/黄金比正在从可追溯至60年前的2.5倍左右的关键阻力位上升,但该股指相对每盎司的金价继续上升仍有其必要性。11月底,SPX/金价之比为2.3倍,低于2022年年初时2.7倍,后者是2005年以来的最高水平。

SPX/BCOM之比约为290,是2000年以来的最高水平,而1960年的基数为100,这可能表明有一点很重要:为避免通缩,美国股价需要在本已高企的基础上继续上涨。美国股市市值与GDP之比约为2.2倍,而2000年年初约为1.5倍。

SPX/黄金之比可能是2025年最重要的经济指标

数据来源:彭博行业研究

您可在完整报告中继续阅读:

原油价格或走向50美元 而金价迈向3,000美元

什么将阻止黄金在2025年的表现强于大宗商品?

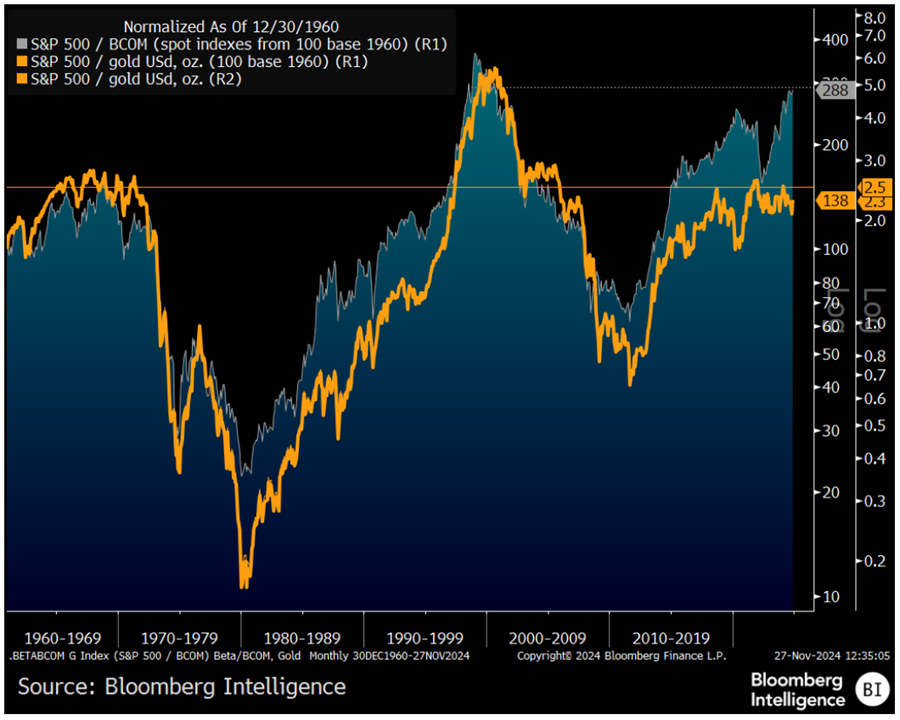

天然气价格有所反弹

进入冬季,随着第一波寒冷天气的到来,天然气价格已经反弹,但如果参考过去的情况,预期价格将会回落。问题是,冬季全球变暖的趋势是否也会在2024-2025年的供暖季出现变化。11月25日,2025年1月到期的天然气期货价格约为3.50美元/每百万英热单位 (MMBtu),我们预计可能会重新上探4美元的阻力位。但可能性更大的似乎是重返2.62美元,这是2024年1月合约到期时的价格。

存储量比去年高出近4%,但燃气发电的趋势,以及今年冬天住宅和商业终端市场的消费需求将带来积极影响。我们的图表显示,基金仓位正在迈向净空头,这可能会在短期内为价格提供支撑。我们预计价格将在2-4美元之间波动。

4美元是冬季阻力位 2.62美元是支撑位

数据来源:彭博行业研究

您可在完整报告中继续阅读:

什么能阻止汽油价格跌至2美元?

WTI原油出现低价矫正的水平大约为….?

2025年石油市场可能出现过剩:彭博行业研究OPEC周报

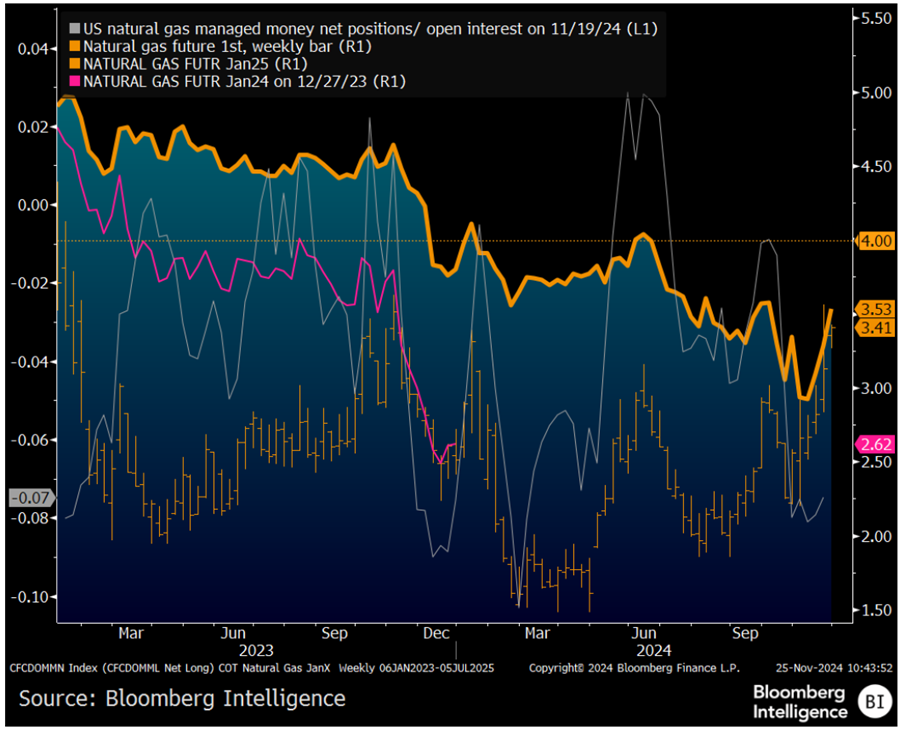

2025年,什么因素或将阻碍金价和铜价分别升至3,000美元、3美元?不利的趋势

黄金和铜在2024年创下历史新高,展现了金属相较大多数大宗商品的相对价值,但2025年市场或更青睐黄金。11月26日,每盎司黄金对应约650磅铜,处于全球宏观经济的高风险区间,2009年、2016年和2020年的高点也曾位于这一区间。通常情况下,当经济层面需求驱动因素占主导地位时,作为工业金属基准的铜表现会优于黄金。我们的图表显示目前情况正好相反。恒生指数与标普500指数之比处于约50年低点,这可能意味着存在反转的可能性,但出于美国新领导层的贸易政策,金铜比的持续上升趋势可能获得更多助力。

哪些因素将阻止金铜比在2025年上涨?一个主要因素可能是中国与美国关系改善。我们的观点倾向于黄金将继续向3,000美元/盎司的阻力位攀升,而铜价则可能重回3美元/磅的支撑位。

金铜比长期上行趋势获得动力?

数据来源:彭博行业研究

您可在完整报告中继续阅读:

什么将阻碍黄金在2025年表现出色?

黄金/标普500比率 美股相对于美债估值高企

与历史相比,本次铜价上涨行情是否有所不同

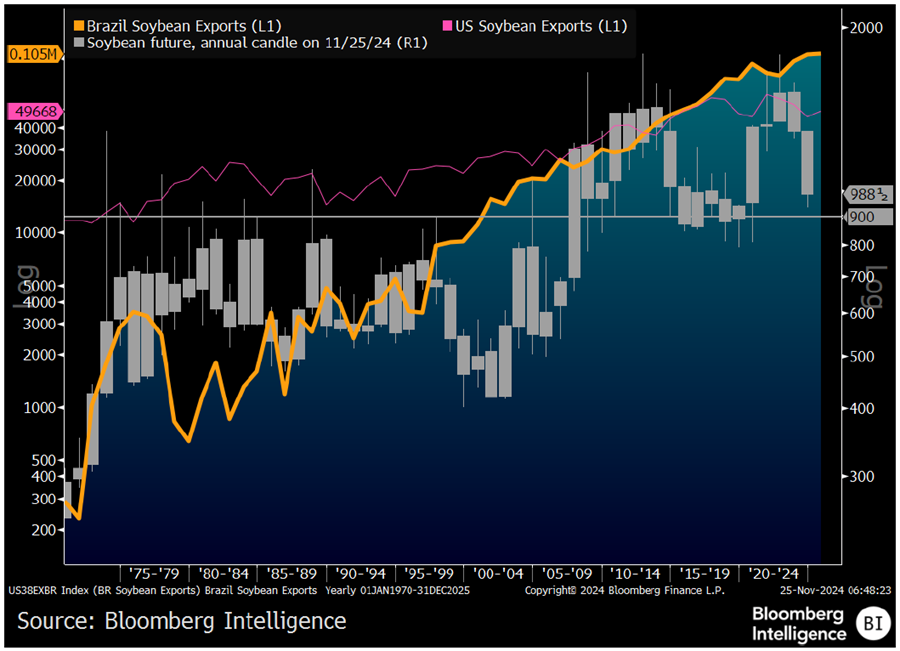

影响大豆、玉米和小麦价格的关键因素:巴西

2025年11月交割的大豆期货在11月25日收盘时接近合约新低,这可能意味着大豆价格或将出现一定程度的回调。之所以强调"一定程度",是因为除非南美经历恶劣的生长季,否则大豆价格似乎更有可能跌向每蒲式耳9美元左右,而不是站上11美元。我们的图表强调了一个主要原因:巴西出口迅速增长。这一趋势出现在大豆价格大涨至2022年高位17.84美元之前,这表明供应弹性不断加强,对大豆价格产生了负面影响。

巴西向全球市场出口的大豆在2006年首次追上美国,如今已是美国的两倍多。自大豆期货于1973年开始交易以来,9美元附近水平一直是重要支撑位,在没有供给冲击的情况下,大豆价格可能需要保持在这一水平之下,才会触发低价矫正(low-price cure)。

大豆价格似乎正在迈向每蒲式耳9美元

数据来源:彭博行业研究

您可在完整报告中继续阅读:

价格阻力因素:大豆库存使用比高企

2025年粮食市场是否会遭遇高位抛售?

玉米价格会短暂触及4美元支撑位还是在下方企稳?

扫描二维码

下载完整版彭博行业研究

《关税来袭,展望全球大宗商品市场》

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

点击 “阅读原文” ,预约彭博终端演示。

暂时没有评论