谁在害怕特朗普?

文 | 清和 智本社社长

11月6日,美国总统大选揭晓答案:哈里斯,还是特朗普?

如果哈里斯胜,意味着美国将诞生历史上第一位女总统,意识形态将加速左转;如果特朗普胜,意味着美国建制派势力将再受重创,国际政治的不确定性更大。

随着大选进入冲刺阶段,博彩市场、资本市场持续押注特朗普胜选,世界似乎患上了“特朗普恐惧症”。

假如特朗普再度上台,对美国、中国和资本市场有什么影响?中国可能采取哪些措施予以应对?

本文逻辑

一、特朗普恐惧:对美国的影响

二、特朗普交易:对市场的影响

三、特朗普冲击:对中国的影响

【正文6500字,阅读时间15',感谢分享】

01

特朗普恐惧:对美国的影响

对于选情的预判,有两种办法:一是摇摆州民调,二是资本市场。

最近半个多月,不论是民调还是资本市场,都倾向于特朗普胜选。

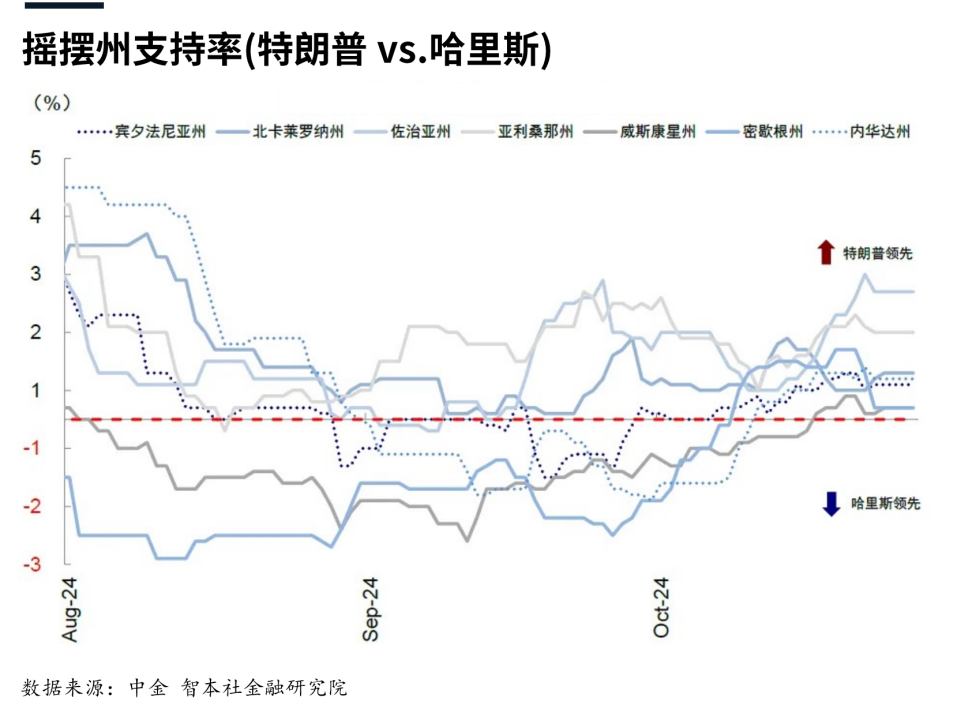

截至10月26日,特朗普已在全国民调支持率上追平哈里斯。这反映了特朗普的机会在增加。但美国是选举人团制度,也就是“胜者全得”规则,获得相对多数票的总统候选人通吃本州的全部选举人票。由于最近20多年,民主党和共和党的基本盘非常稳固,只有15个州的选举人票在总统选举中发生过改变,因此我们只需要关注七个摇摆州的民调。

截至10月26日,特朗普在宾夕法尼亚州、北卡莱罗纳州、佐治亚州、亚利桑那州、威斯康星州、密歇根州、内华达州七个摇摆州的支持率稍微均领先于哈里斯。其中,优势最明显的是佐治亚州和亚利桑那州,超过2个百分点;最接近的是威斯康星州和密歇根州。

以当前的选情预测,哈里斯想要获得270张选举人票,必须拿下北卡罗来纳、宾夕法尼亚和佐治亚三州。特朗普只需拿下宾夕法尼亚和佐治亚两州,就可以获得270张选举人票。特朗普的难度要略微小于哈里斯,但对于两位候选人来说,宾夕法尼亚不容有失。

在七个摇摆州中,宾夕法尼亚州手握19张选举人票,将决定着大选的走向,即得宾州得白宫。两党都集中资源大力“攻打”宾州,特朗普遇刺未遂事件就发生宾州巴特勒市的竞选集会上,近期他在宾州的一家麦当劳做服务员为选举拉票。目前,特朗普在宾州的民调领先一个百分点左右。

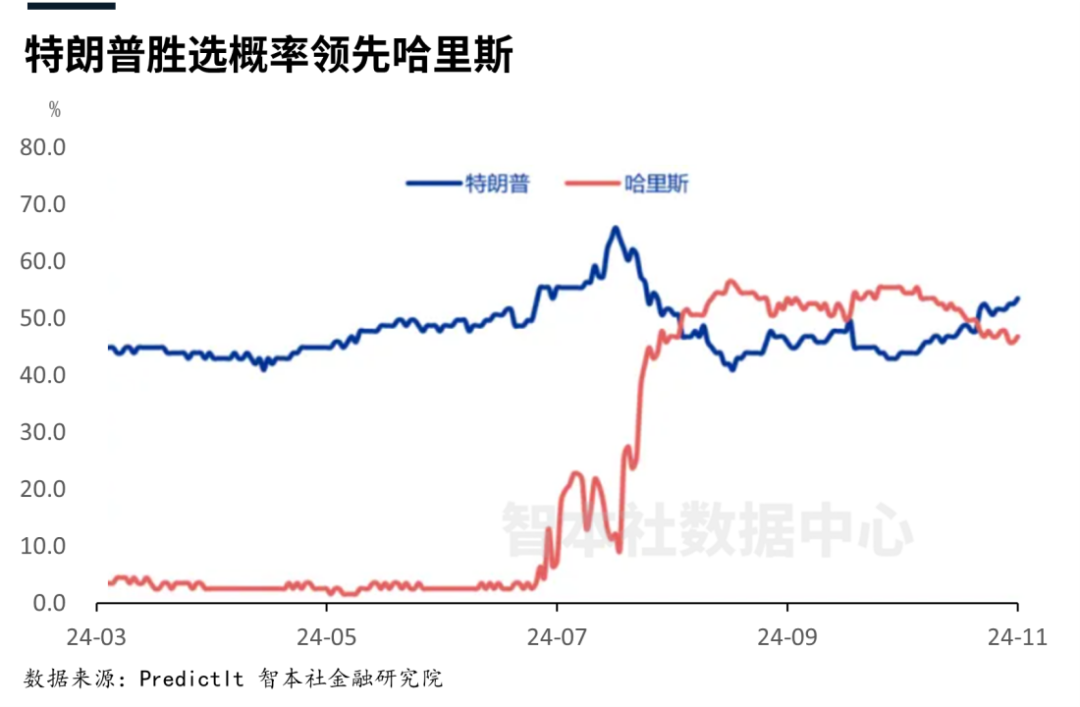

在博彩市场上,特朗普胜选的概率力压哈里斯,达到62%。同时,这次选举还将改选国会部分议席,博彩市场押注共和党全胜(特朗普+两院)的概率达到48%,远远超过民主党全胜(13%)、哈里斯+民主党众议院(22%)。

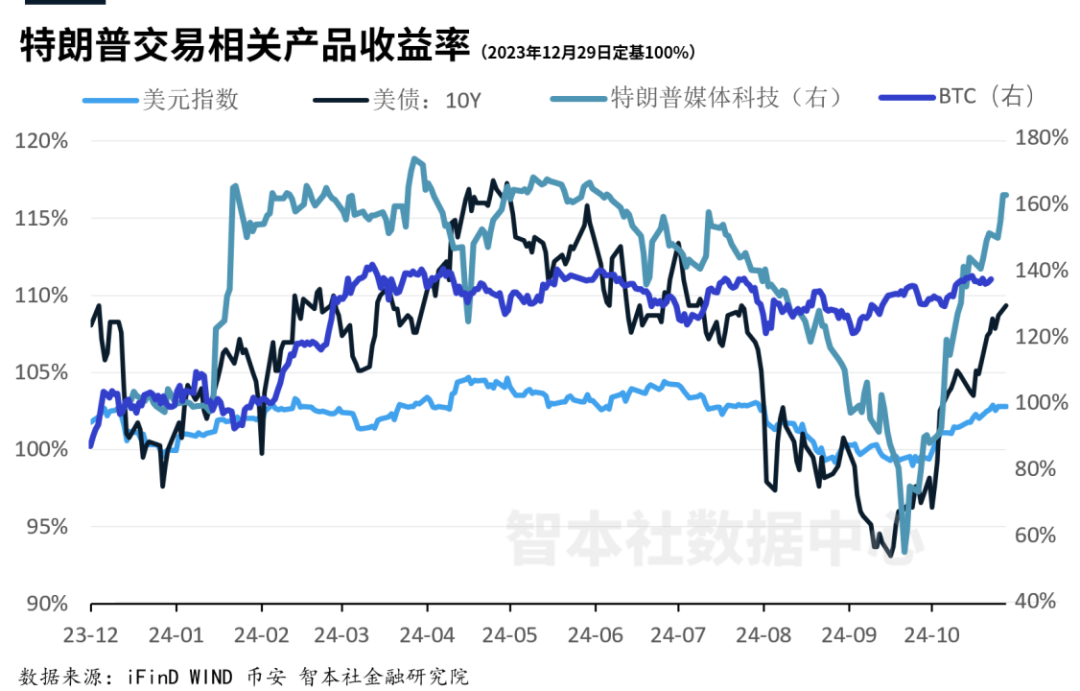

除了博彩市场,资本市场是大选的重要风向标。10月份开始,资本市场押注特朗普胜选,部分资产已提前定价。具有指向意义的价格指标有:特朗普媒体科技集团(DJT)股价、比特币、美元指数、10年期美债收益率。

10月份,这四个指标均明显上涨。截至10月29日,特朗普媒体科技集团(DJT)股价本月上涨194%,比特币上涨13%,美元指数上涨3.56%,10年期美债收益率上涨13.25%。

当然,民调、博彩市场和资本市场只是提供一些预判的参考,最终我们需要尊重投票结果。目前,大选投票正在进行中,一周后谜底将揭晓。

本次大选竞争烈度非常大,特朗普或者哈里斯上台,都将对美国政治乃至全球地缘政治带来巨大的冲击。

自2016年大选以来,美国政治进入白热化,政治势力两极化,政治生态迅速恶化。

2016年大选,在右翼势力的支持下,特朗普作为“政治素人”击败了老牌建制派希拉里。这标志着掌控了白宫16年之久的美国建制派失势,同时也标着特朗普代表的右翼势力崛起。

所谓建制派,狭义上指的是标准公务员,如克林顿,他们一般出自名校(如耶鲁法学院),以政治为职业,通常会养一条狗;广义上指的是既得势力,即苏联解体后的全球化秩序既得利益者,包括美国、欧洲以及新兴国家的政治势力。

在美国,老牌建制派的代表,有共和党的布什家族、民主党的克林顿家族,还有民主党的奥巴马、拜登、佩洛西。在一段时间内,两党建制派一定程度上达成合作,他们有着共同的利益,代表着华尔街、硅谷以及美国跨国公司的利益。

在很多人的观念中,建制派所代表的是文明的价值观:全球化、市场化、自由与平等、科技创新等。但是,建制派所代表的全球化并非真正的自由平等的全球化,而是失衡的秩序。换言之,一部分人从中获利并成为了既得利益者,另一部分人成为了失意者,甚至自认为受害者。

2008年金融危机爆发,经济秩序崩溃冲击政治秩序,这部分失意的愤怒的选民开始寻求改变,先控制了国会,之后支持特朗普入主白宫。

尽管特朗普出生于纽约富商家庭,但是其家族并未进入建制派的利益阶层。特朗普代表的选民主要包括:美国中西部的农民、铁锈地带的中小企业工人、个体户、服务业人员、传统白人、基督徒以及意识形态偏右的群体。

特朗普的政治主张非常鲜明、且具有挑衅色彩,他们不仅反对民主党、极左势力,同时反对两党的建制派。他认为,建制派出卖了美国,破坏了美国的传统、信仰和宪法,必须打破建制派的既得势力,“以美国为优先”重建秩序。但是,特朗普口无遮拦、风格强硬,又给人以“反全球化、破坏秩序、威胁宪法”的感觉。

所以,在建制派的既得群体中,几乎所有人,尤其是社会精英,都极为讨厌特朗普,甚至恐惧特朗普。共和党的小布什家族是特朗普的反对者。比尔·盖茨等硅谷大佬、索罗斯等华尔街大佬,以及彭博社老板布隆伯格等媒体大佬,都是民主党的巨额政治献金捐赠者,都希望扳倒特朗普。

2020年大选,民主党派出建制派代表拜登出战,在全球公共卫生事件的帮助下,拜登联合极左势力击败特朗普。为此付出的代价是,美国政治生态大幅度左转,高校DEI泛滥成灾。哈里斯等极左阵营在拜登内阁的话语权大增,耶伦代表的建制派存在感低。

本次大选,政治斗争上升到历史级别。民主党以各种罪名试图将特朗普送进大牢,特朗普还险些被刺身亡。大难不死的特朗普振臂高呼,奥巴马支持哈里斯出战,拜登只能知难而退。拜登多少心有不甘,2016年原本拜登打算竞选,奈何奥巴马和民主党大佬力挺希拉里。过去四年,拜登应对了疫情、通胀、俄乌战争、中东冲突等诸多挑战,最终美国经济平稳落地,可以说是稳扎稳打、可圈可点。这次,奈何年事已高,又遭遇“上帝附体”的特朗普,这个老建制派不得不提前谢幕。

哈里斯-蒂姆·沃尔兹对战特朗普-万斯,可能是美国最近40年最极端的左右对决。

假如特朗普赢得大选,对资本市场,对中国,意味着什么?

“双厨狂喜”:智本社年卡+财新通年卡(买1得2,仅需699元)

02

特朗普交易:对市场的影响

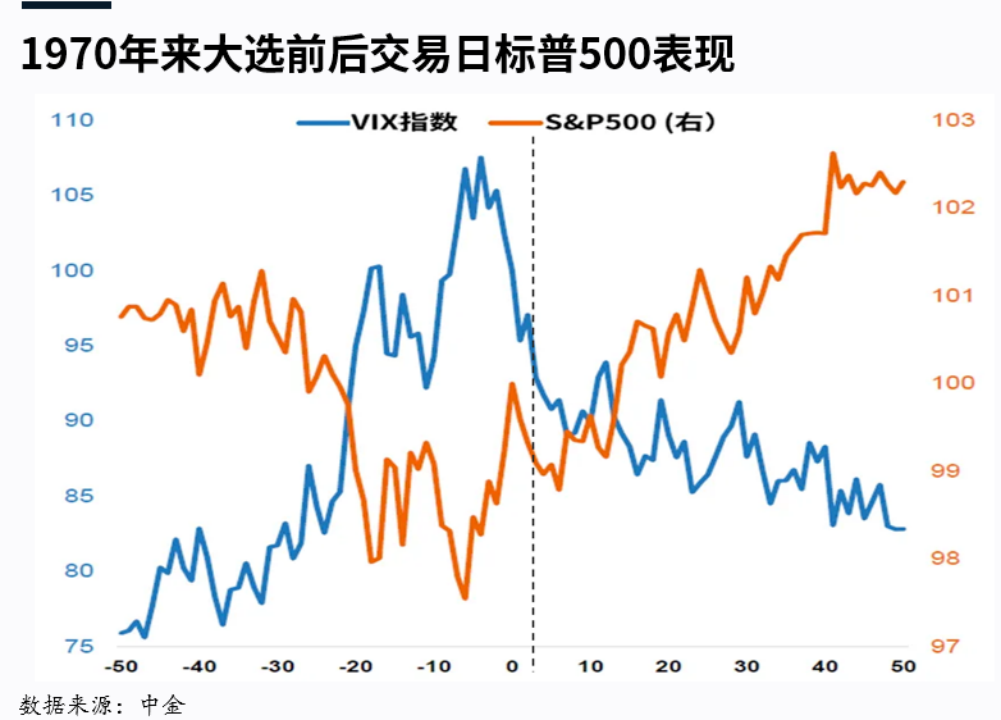

在每一届大选之前,美国资本市场的波动率都会上升。近期,风险指数上升,美股持续震荡,黄金创历史新高,体现了这一规律。大选之后,美债、美股往往上涨。

这意味着资本市场只是将美国大选视为一种风险事件,一旦尘埃落定,不论是民主党还是共和党上台,市场放心做多。

进入10月份,除了市场波动率上升外,特朗普媒体科技集团(DJT)股价、比特币、美元指数、10年期美债收益率这四个指标上涨,类似于7月中旬特朗普遇刺未遂时期的行情,体现了“特朗普交易”的特征。

特朗普,还是哈里斯执政,对美国经济增长更有利?

美国23位经济学家,包括今年获得诺奖的阿西莫格鲁,联袂签署了一封公开信,共同支持哈里斯的经济议程,并认为这将更有利于美国经济的发展。这些经济学家认为,特朗普的政策,如对盟友和友好国家商品征收高额关税,以及对企业和个人实施的累退性减税,可能会导致物价上涨、财政赤字扩大和不平等加剧;同时,特朗普的政策将威胁政治的稳定性,进而不利于经济的增长。相反,他们认为,哈里斯的政策更利于激发创业精神、提升竞争力以及更加公平。

其实,这份公开信体现的是这23位经济学家的政治主张,而非经济主张。他们与美国大多数社会精英一样担心特朗普上台。

实际上,共和党擅长经济,民主党擅长政治和意识形态。通常,共和党的经济纲领和宽松的管理更有利于经济的增长。不过,经济增长更多取决于经济周期,而非党派政策。预计,未来四年,不论谁执政,美国经济都进入景气周期。

特朗普或者哈里斯上台,利好哪些资产?

按照特朗普交易的逻辑,市场认为,特朗普的经济政策可能带来更高的通胀,进而导致更高的利率、更强势的美元。根据共和党发布的竞选纲领,特朗普提出将大规模减税,将公司税率从21%降至最低15%,延长其在2017年通过的降低个人所得税率的法案;采取限制性的移民政策,驱逐“无证人员”;实施10%-20%的全面关税,针对中国进口商品征收高达60%的关税。另外,特朗普多次表达将干预美联储的决策。

减税、驱逐非法移民、加关税以及破坏美联储的独立性,这四项措施都可能推高美国的通胀率和工资水平,进而导致更高的利率、更强势的美元,利空于债券市场。市场预期,如果特朗普执政,美元、抗通胀商品(黄金)价格将上涨,美债价格下跌(收益率上涨)。这是过去半个月投资者提前做多美元、做空美债的原因。

同时,市场还认为,哈里斯上台更有利于美股上涨。实际上,美股整体走势和政党的相关性不大,只是两党的政策偏好利好于不同行业。

共和党的政策利好于工业、钢铁、地产、石油、商业银行。原因是,崛起于镀金时代的传统工业主、石油商和银行家是共和党的坚定支持者,中西部和铁锈地带是共和党的铁盘。民主党的政策利好于科技、新能源、投资银行,铁盘分布在东海岸纽约湾区(金融)和西海岸旧金山湾区(硅谷、移民)。

不过,假如特朗普上台,共和党的政策可能对科技产业有利。原因是,特朗普的搭档万斯,出生在铁锈区,代表着传统美国人的利益,但其现在的身份是硅谷投资人。特朗普正在利用万斯的身份和马斯克的支持,改善与硅谷的关系。

特朗普以反建制的身份进入美国政坛,但其政治遗产需要建立新的“建制”加以维护,这个新的“建制”很可能是与硅谷的部分科技大佬合作。同时,共和党丢失了东西海岸两大人口密集、经济发达的地区,他们需要谋求重新夺回加州。假如特朗普上台,共和党与硅谷合作是一个契机。

因此,特朗普上台其实是利好于科技股。当然,明年科技股走向取决于AI的营收能否达到市场预期。未来四年,纳斯达克指数和科技股应该是上涨的。

除此之外,特朗普支持传统能源和加密货币,有利于油价下跌和比特币上涨。

哈里斯作为民主党人更可能继承之前的政策,体现了明显的极左特征。例如,为首次购房者提供2.5万美元的补贴,婴儿出生后的第一年提供给6000美元,设置处方药费用上限,消除数百万美国人的医疗债务。这些过度补贴的民生政策,大有印钱买选票之嫌。

不过,两党在经济政策方面存在一些共识,如增加国防、基础设施建设和社会福利的开支。

尽管特朗普试图削减政府开支,例如减少对乌克兰的资金支持,但是如今的美国,胃口大、手太松,以上三项重大开支还将扩张。其中,增加国防和社会福利的支出是大头也是刚需;拜登通过了基建法案,新一轮基建投资和实物投资正在拉开大幕。

所以,不论是哈里斯还是特朗普执政,美国联邦政府债务都将快速增加。根据联邦预算问责委员会发布的报告,如果哈里斯的经济政策付诸实施,可能在10年内给美国增加3.5万亿美元乃至8.1万亿美元债务;如果特朗普的经济政策可能给美国增加7.5万亿美元债务。

未来四年,考虑到美联储降息、AI浪潮、国际地缘政治和美国两党的经济政策(基建支出),以及美国私人部门的资产负债表,美国宏观经济整体上升,增长率、通胀率、市场利率都将摆脱2008年以来的长期低迷水平,同时劳动力市场景气,失业率维持低位。

在资本市场上,权益类资产都将上涨,股票、房地产上涨,抗通胀资产(黄金)维持高位,固收类资产受抑制,美债价格涨幅较小,收益率维持较高水平。

短期来说,假如特朗普赢得大选,由于市场提前透支,11月特朗普交易将反转。

03

特朗普冲击:对中国的影响

未来四年,如果特朗普执掌白宫,真正要担心的不是美国经济,而是国际地缘政治风险。

在国际关系上,拜登延续建制派的外交主张,借助俄乌战争四两拨千斤般地修复了与欧洲、日本的关系,同时与中国斗而不破、保持沟通,通过技术禁令、产业转移降低对中国产业链的依赖。

哈里斯背后的权力支持者主要是奥巴马,如果哈里斯上台,大概率延续民主党的外交政策,即稳住中国,抑制以色列,对付俄罗斯。

对中国可能更少经济牌,更多意识形态牌,局部加关税,限制对中国半导体、量子技术和人工智能领域的投资,同时依然与中国保持沟通(即便无效的吵架)。换言之,嘴仗多于行动。

作为传统能源的反对者,民主党不想将资源投入到共和党的同盟中,他们容易轻视中东的地缘政治,抑制以色列,避免中东战争扩大化。

民主党稳住中国、抑制以色列,其中的目的之一是对抗俄罗斯。

特朗普致力于打破建制派的秩序,在美国优先的前提下尚未提出新的国际关系主张。同时,特朗普在国际外交上不按常理出牌,这令习惯于建制派做派的老政客们感到不安。

实际上,特朗普的主张与拜登、哈里斯有所不同,他主张稳住俄罗斯,支持以色列,在经济与中国对抗。

特朗普宣称一旦当选将尽快结束俄乌战争,同时终结对乌克兰的军事援助。这让乌克兰及其支持者感到担心。乌克兰也在美国大选前战略性攻入俄罗斯本土,以增加谈判筹码。反对者也借此攻击特朗普与普京勾结。

特朗普将继承共和党在中东的外交政策,沙特是共和党的石油盟友,以色列是共和党在中东的政治盟友。特朗普重视中东的地位,选择支持以色列。以色列也趁拜登即将卸任而大打出手,以斩首的方式一举端掉了哈马斯领导成员、真主党领袖,甚至与伊朗直接开战。以色列、俄罗斯倾向于特朗普,乌克兰则是哈里斯。

如果特朗普上台并终结了俄乌战争,那么其政策重心自然会放在中国上。

预计贸易政策是特朗普的主要政策。在共和党的纲领中,特朗普计划对中国加征60%或更高的关税,取消中国的贸易最惠国待遇,限制对中国的半导体出口,限制对中国关系国家安全的投资,等等。

在这些政策中,加征关税是最直接、短期影响最大的。

数据显示,2018年,特朗普首次对中国加征关税后,美国从中国进口的商品比重持续下降,同时墨西哥、越南、印度的比重持续上升。其中,服装、鞋帽、纺织、塑料、电子等廉价商品,可替代性较强,议价能力不足,难以向美国采购商提价,受加关税的冲击大,产业转移的比重较高。

如果特朗普上台后加征60%或更高的关税,那么除了廉价商品、对美市场依赖度高的商品,部分机电产品、原材料出口也可能受到冲击。不过,手机、船舶等产业替代性弱一些的商品受影响小一些。

加征关税是否对美国的商品供应带来威胁?

美国国会预算办公室(CBO)和彼得森国际经济研究所(PIIE)曾经做过测算,2018年美国加征关税期间,从中国进口的商品占美国CPI指数成分的权重仅为2%,占美国PCE指数成分的权重仅为2.7%。可见,加征关税对美国通胀影响较小。

中国该如何应对来自外部的挑战?

当前,中国宏观经济处于新旧动能转换阵痛期,国内有效需求不足,私人投资增速下降,公共支出进度较慢,经济增长依赖于出口持续复苏。随着美联储降息,美国需求将持续迎来好转,这将带动中国出口增长。但是,如果加征60%或更高的关税政策落地,那么未来一年的出口都可能下降,这对中国经济复苏是不利的,同时将抑制本轮行情。

中国宏观政策也在为此作准备。如果特朗普上台,宏观政策的力度可能会大一些,主要是扩大财政支出。但是,财政支出受债务约束、责任约束、需求不足约束。中央投资、地方化债的组合难以扩大有效支出,同时支出结构和方向也不会大调整。

这次降准降息和股票刺激政策一定程度上改善了市场的流动性和预期,接下来降息的步伐可能会先稳一稳。央行不希望降息的速度太快,下一次降息的时间应该是市场利率快速下降时。

如果财政支出的力度不足,尤其是支出方向没有从投资转向家庭部门增收,如果降息没能跑赢市场利率、没能跑赢市场价格、没能跑赢市场预期,那么宏观政策的作用主要是在短期内降低外部的冲击,但不改变宏观大势。

长期来说,假如美国实施加征关税的政策,这项政策可能加速当前美国对全球产业链的重组。过去几年,美国形成了新的产业链政策,即友岸外包(欧加日韩)、近岸外包(墨西哥)、供应链多元化(印太),推动制造业回流美国及北美。

过去几年,联邦政府经常跟美国大型采购商开会要求他们降低对中国的供应链依赖度。这些大型采购商、跨国公司不得不在东南亚、墨西哥备份产业链。在他们看来,这个趋势很难扭转,加征关税无疑将加速这一趋势。

我们可以设想,假如美国对中国的商品进口比重降到10%以内甚至更少会发生什么。

面对美国这一持续推进的战略,我们需要务实精神。该谈判则谈判,该出海则出海,该开放则开放,该改革则改革。

实际上,应对美国对华战略和特朗普冲击,最好的办法就是四个字:改革开放。

暂时没有评论