结售汇率与人民币汇率的交互影响

内容提要

现有研究多用结售汇率(结汇与售汇的合称)来衡量市场主体的购汇和结汇意愿,一定程度上反映了市场主体对汇率变动的预期。然而,结售汇率与汇率变动之间可能存在潜在的交互影响,这一影响目前较少被文献讨论,却在近年来的市场中表现愈发突出。文章研究了结售汇率和人民币汇率的交互影响关系,并将美元指数作为共同影响因素纳入模型,研究发现:只有美元指数和滞后一期的售汇率对汇率变动存在显著影响;结汇率对汇率变动没有影响,但是受到滞后一期汇率变动和当期美元指数变动或当期汇率变动的影响;售汇率仅受自身滞后项的显著影响。

一、引言

结售汇是结汇与售汇的统称,银行结售汇是指银行为客户及其自身办理的结汇和售汇业务。其中,结汇即“外汇结算”,是指外汇收入所有者将其外汇收入出售给外汇指定银行,外汇指定银行按一定汇率付给等值的本币的行为;售汇即“外汇出售”,是指外汇指定银行将外汇卖给外汇使用者,并根据交易行为发生之日的人民币汇率收取等值人民币的行为。

关于用结售汇率衡量市场预期的研究,最早由陶为群和王宁(2003)在《企业意愿结汇购汇的识别与实证》中提出。在当时限额购汇的背景下,文章研究了企业意愿购汇率和结汇率的计算方法和公式。此后,国家外汇管理局在《中国外汇》中多次使用结售汇率来衡量市场主体的购汇和结汇意愿,以分析外汇市场情况。陈高松(2014)在研究中国跨境资金流动监管有效性时指出,外汇市场主体的结汇和售汇行为能够带来汇率升值和贬值预期。李艳丰(2017)在研究人民币汇率影响因素时,使用了2014—2015年的银行结售汇和代客涉外收付款数据,认为市场主体的汇率预期可以通过其结售汇行为影响人民币汇率。

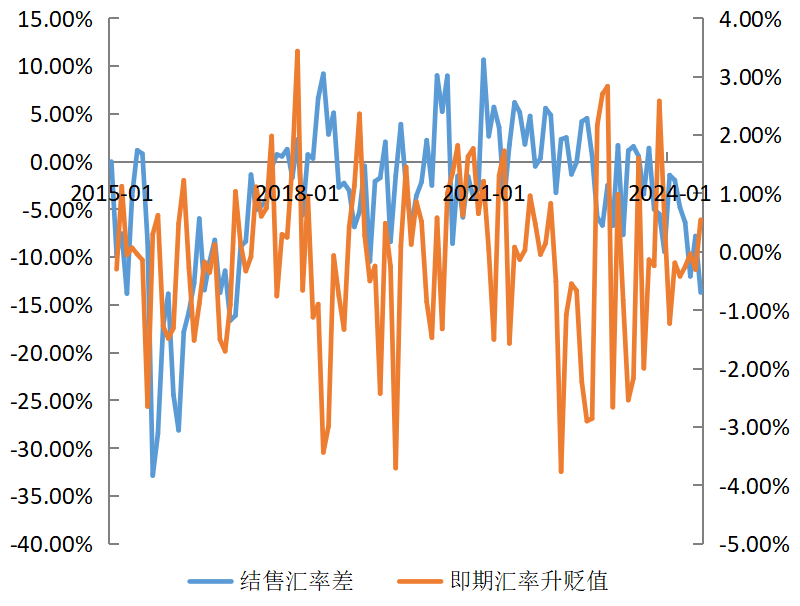

2023年以来,汇率贬值压力增大,同时伴随着结售汇率差的走低。一方面,银行客户结汇意愿低于售汇意愿,客户对外币的需求大于对人民币的需求,从而导致银行对人民币形成贬值预期,增加对外汇的买入,导致人民币贬值。另一方面,随着人民币走贬,未进行套保的银行客户以较高的汇率结汇,将会获得更少的人民币,从而承担汇率波动带来的损失。因此,结售汇率与人民币汇率的变动之间,可能不仅存在单向影响,更多的是潜在的交互影响。简单地从二者走势上看,也很难直观判断两者的因果关系(如图1所示)。

本文使用“8.11”汇改后的月度时间序列数据,研究了结售汇率与人民币汇率的交互影响。一方面,本文区分了结汇和售汇行为,认为两种行为对汇率变动的反应和影响存在一定的非对称性;另一方面,传统观点认为结售汇率衡量境内主体对外汇的需求和供给的意愿,但是关于汇率变动对结售汇率的反作用鲜有研究。下文结构如下,第二部分介绍实证研究方法和数据来源,第三部分介绍主要的实证结果,第四部分结合研究结论提出相应的启示。

图1 结售汇率差与人民币汇率升贬值收益率的变化趋势

数据来源:中国外汇交易中心

二、研究设计

(一)变量与数据

结售汇数据和银行代客涉外收付款数据每月公布,因此本文使用月度数据分析结售汇率与人民币汇率变动的交互影响。平稳化后的各变量的定义和数据来源如下:人民币汇率变动(dcny)定义为美元对人民币汇率的对数收益率,数据来源于中国外汇交易中心;结汇率(settle)定义为银行代客结汇与银行代客涉外收入的比值,数据来源于国家外汇管理局;售汇率(sale)定义为银行代客售汇与银行代客涉外支出的比值,数据来源于国家外汇管理局;美元指数变动(dusd)定义为美元指数的对数收益率,数据来源于Wind资讯。本研究将美元指数作为重要的控制变量,以剔除影响人民币汇率变动的共同因素。

(二)实证模型

本文旨在研究结售汇率与汇率变动的关系。根据引言部分的分析,本文认为结售汇率与汇率变动存在潜在的相互影响的关系,因此本文在VAR模型的框架下研究三者的关系。通过AIC和BIC准则,本文确认最优滞后阶数为2期。模型设定如下:

yt=β1yt-1+β2yt-2+γzt+εt

(1)

其中,yt=(dcnyt,settlet,salet)’为内生变量向量,zt=(dusdt,dusdt-1)’为外生变量向量,εt为不可观测的冲击项,β1,β2,γ为关于系数的向量。

三、实证结果

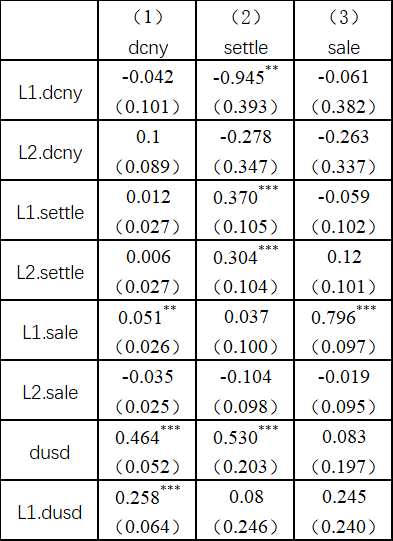

本研究对方程(1)进行估计。表1展示了VAR模型的估计结果,据此可以得到以下结论。第一,只有美元指数和滞后一期的售汇率对汇率变动存在显著影响:美元指数的上升和售汇率的提高显著导致了人民币汇率的贬值。第二,结汇率对汇率变动没有影响,但是受到汇率变动和当期美元指数变动的影响:过去一个月人民币汇率的贬值会显著造成结汇率的下降,而当期美元指数上升显著提高了结汇率。第三,售汇率仅受自身滞后项的显著影响。

对于这一结论,可能的解释是:售汇率体现了经济个体对外汇的需求,这一需求并不依赖于外汇市场的行情,但是会对银行交易员的预期产生影响,从而改变银行的头寸管理策略,增加外汇市场中对美元的需求,导致汇率贬值。结汇行为则同时存在“获利了结”和“持汇待涨”两种动机:对于未使用衍生品进行套期保值的企业,一方面,如果当期美元指数走强人民币走弱,会倾向于当期结汇,从而换取更多人民币;另一方面,如果当期人民币汇率贬值,则企业会产生下一期人民币汇率继续贬值的预期,从而希望推迟结汇在未来换取更多人民币,加之近两年美元利率居高不下,企业持有美元可以获取较高的稳定收益,进一步强化了“持汇待涨”的动机。由于VAR模型无法包含同期的相互影响关系,本文使用ARDL模型将结汇率回归到汇率变动及其滞后项上,同样可以得到同期汇率变动与结汇率正相关、滞后一期汇率变动与结汇率负相关的结论。

表1 VAR模型的估计结果

四、小结

本文研究了结售汇率和人民币汇率的交互影响关系,并将美元指数作为共同影响因素纳入模型,研究发现如下。

首先,美元指数和售汇率对汇率变动存在显著影响。研究结果表明,美元指数的上升和滞后一期的售汇率提高显著导致了人民币汇率的贬值。这一结论符合预期,因为美元指数上升通常意味着美元相对其他货币的强势,而售汇率的提高则反映了市场主体对外汇需求的增加,进一步推动了人民币汇率的贬值。

其次,尽管结汇率本身不影响汇率变动,但它受到汇率变动和当期美元指数变动的显著影响。具体来说,过去一个月人民币汇率的贬值显著造成了结汇率的下降,而当期美元指数的上升则显著提高了结汇率。这说明,经济主体在面对汇率波动时,对持有的外汇同时存在“获利了结”和“持汇待涨”两种动机。

最后,售汇率主要受自身滞后项影响。这意味着,经济主体对外汇的需求具有一定的持续性,在进行本期购汇决策时,会参考之前的决策。

综上,在企业未进行套期保值的情况下,其在结汇时存在一定的“投机心理”,导致结售汇率对汇率的影响存在非对称性,汇率变动对二者的影响同样存在非对称性。本研究有别于传统文献仅将结售汇率视为单一变量的做法,进一步区分了结汇和售汇行为,突出其影响的非对称性。更重要的是,传统观点认为结售汇率主要衡量境内主体对外汇需求和供给的意愿,更多关注结售汇率如何影响汇率变动,而近年来美元利率居高不下,这一单向影响表现越来越弱,汇率对结售汇率的反作用更加突出,本文对这一现象进行了重点研究。基于以上研究结论,本文认为应向实体企业传递汇率中性理念,将汇率波动纳入日常的财务决策中,通过合理运用衍生金融工具对冲汇率风险,以降低汇率波动对主营业务及企业财务的负面影响。

END

作者:邱子迅,中国外汇交易中心博士后科研工作站

原文《结售汇率与人民币汇率的交互影响》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2024.11总第277期。

更多阅读

◆我国央行互换便利的模式与影响

◆从国际清算银行统计数据视角观察货币全球化程度

◆标准利率互换业务定价与投资策略探讨

中国货币市场

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论