连续亏损近4年,董监高频频辞职,3C领域节节败退的捷荣技术转战新能源是病急乱投医?

细数大A市场2023年十大妖股,捷荣技术必定榜上有名。

此前股价表现平平的捷荣技术,因为傍上了华为这条“大腿”,成了mate60系列手机供应商,从而迎来了上市以来的一波泼天富贵。公司自2023年8月28日起开启了“作妖”之路,股价自9.08元一路上涨,至9月28日最高涨到52.36元,一月时间涨幅超470%,登顶2023年前三季度的A股涨幅榜。

进入2024年,相关概念炒作熄火,公司股价也应声一路下挫。截止目前,捷荣技术2024年内股价跌幅接近40%,较去年最高点已经腰斩。“出来混迟早是要还的”,大A的无数次经验证明,光有概念没有业绩,股价怎么上去的,最后都要怎么下来。

01

3C业务节节败退

按照公司最新一期财报披露的信息,捷荣技术主营业务包括3C领域的精密结构件、精密模具、手机电脑配件代理等。其中,精密结构件收入一直以来占比均在90%左右,是捷荣技术最主要收入来源。公司精密结构件主要用于智能手机、智能手表、TWS耳机、VR/AR、平板/PC、智能音箱、智能家居等产品,主要直接或间接客户包括华勤、OPPO、三星、LG、GOOGLE、华为等(2019年年报披露的客户信息)。赶上了以智能手机为代表的国内3C产业快速增长红利末班车,公司在2017年初完成了中小板上市。上市当年,公司营业收入15.20亿元,净利润5178.43万元,分别增长-17.23%、-28.26%,甫一上市业绩即变脸。而事实上,公司2015/2016/2017年,公司均遭遇了不同程度收入和利润的下滑。此后几年,随着全球智能手机销量步入下行周期,以及中美贸易摩擦、三年疫情、缺芯潮、俄乌冲突等等宏观因素的影响,以及3C产业链上游国内竞争加剧,公司业绩表现一直难有改善。图表:近十年全球智能手机出货量

数据来源:IDC

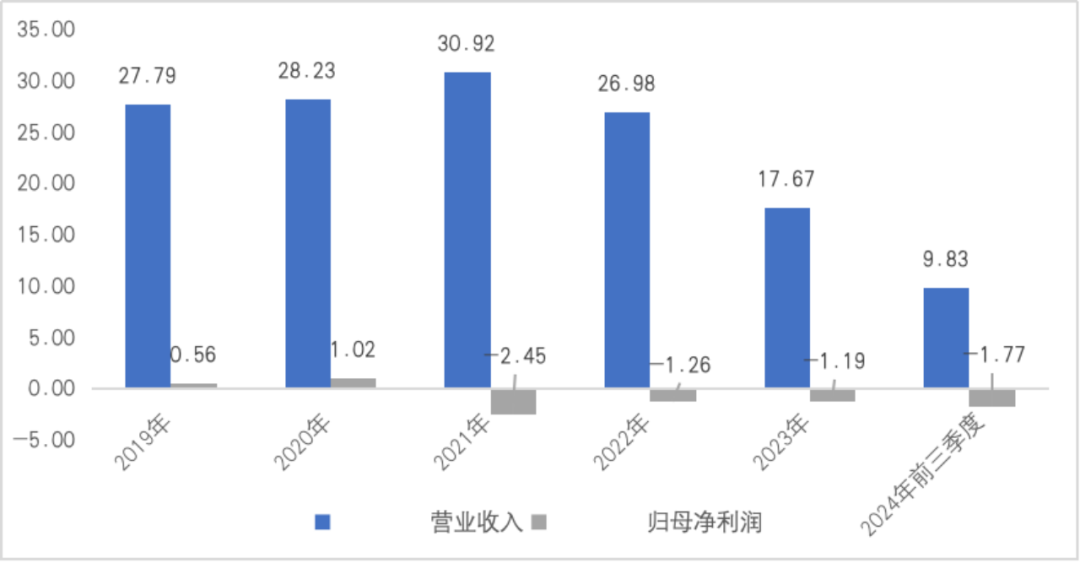

2021-2023年,公司连续3年亏损,合计亏损金额接近4.9亿元。尽管2023年公司有华为mate60系列手机供应商的名头傍身,但也不能让捷荣技术摆脱基本面差劲的尴尬局面。

步入2024年,全球和国内消费电子市场迎来复苏,IDC预测2024年全年智能手机出货量12.3亿部,同比增长5.13%。

但是对于上游结构件产业而言,竞争依然惨烈,竞争力不足的企业,不仅抓不住下游需求增长,连原有的市场份额也可能守不住。从业绩结果来看,捷荣技术显然属于这一类企业。2024年前三季度,捷荣技术营业收入9.83亿元,下滑28.75%;亏损1.77亿元,相较于去年同期的-0.54亿元,亏损幅度进一步扩大。

图表:捷荣技术收入和利润表现

数据来源:公司定期报告

02

新能源业务能救得了捷荣技术吗?

在消费电子领域惨败,捷荣技术开始考虑转战新能源赛道。然而,站在2024年这个时间节点,风电、光伏能救得了公司吗?2023年12月9日,公司发布公告,与中电建新能源签订了《新能源项目战略合作框架协议》,计划在“十四五”期间,双方在广东省合作开发建设6GW新能源发电项目,包括但不限于海上风电项目、集中式光伏项目、工商业屋顶分布式光伏项目、集中式风电项目、分散式风电项目等。

合作主要模式为中电建新能源作为投资开发主体,优先选择捷荣技术作为EPC总承包方或施工总承包方;中电建新能源开展设备招标采购,优先考虑向捷荣技术采购储能电池、光伏逆变器(储能双向变流器)、充电桩设备、实施海上风电安装工程等。

此后于2024年1月19日,捷荣技术再发公告,子公司捷荣能源与镇巴县产业园区管理委员会签订《绿色能源项目框架合作协议》,同意捷荣能源在陕西省汉中市镇巴县境内投资分布式风电项目,建设规模拟定为300兆瓦、总投资约30亿元。

两份框架合作协议,6GW+300MW、风电+光伏,几十亿投资,似乎预示着捷荣技术准备在新能源领域大干一场。然而,有几个很现实问题摆在面前,仍然亟待解决。

首先,钱从哪里来?

根据公告,300兆瓦规模对应的总投资约30亿元,那么6GW(300兆瓦的20倍)需要多少投资?公告并未提及,但是相比30亿元大概率只会多不会少。

如此巨额投资,以捷荣技术目前财务状况难以支撑。

2024年三季报数据显示,9月底公司货币资金余额9300万元,流动资产合计7.62亿元,总资产19.80亿元;负债端,公司还有短期借款余额2.24亿元,长期借款余额1.54亿元,合计借款近4亿,公司最新的整体资产负债率水平也达到了63.68%的历史高位。

与此同时,公司自身造血能力也严重不足。2023年公司经营净现金流首度由正转负,2024年前三季度经营净现金流仍然为-1.16亿元。

各项财务指标都表明,公司似乎连维持原有3C业务正常运作的资金都不够,更何谈布局新业务?

值得注意的是,在去年底公司控股股东捷荣集团向四川发展证券投资基金管理有限公司转让了8.08%股权,交易对价6.97亿元。控股股东收到的这笔转让款,是否会用于支持捷荣技术的转型发展,尚未可知。

其次,公司是否具备跨界能力?

从3C领域结构件,转向光伏、风电领域的储能电池、光伏逆变器、充电桩设备、海上风电安装工程等等,跨度不可谓不大,这二者在产业链上关联度并不强。对于缺乏经验和技术储备的捷荣技术而言,想要跨界,或许最直接、见效最快的方式是并购,而且当前政策也非常支持。但这其中又涉及到并购资金、并购后的整合是否能顺利等等一系列问题。

再者,2024年的风电和光伏,是否意味着捷荣技术从一个红海,跳入了另一个红海?

数据显示,2023年国内新增光伏装机216.3GW,同比增长147%;海外新增光伏装机约173.7GW,同比增长25%。无论是国内还是全球,光伏市场依然保持着快速的增长态势。

然而,在火热需求的背后,是更加火热的产能扩张带来的产能过剩问题。根据调研机构的数据统计,截至2023 年末,光伏产业链各环节名义产能将达到近 1000GW,即使考虑产能利用率折扣,行业整体出现产能过剩已经是无可避免的事实!

产能过剩最直接的影响是行业竞争加剧、打价格战,去年底以来,光伏产业链上游的硅料、硅片、光伏电池、组件等几乎所有主材环节价格持续走低,甚至低于成本,企业开始出现亏损。据统计,2024年前三季度,88家光伏指数成分股企业中,61家净利润不如上年同期,占比近7成;亏损企业31家,占比超三分之一。

与此同时,随着市场竞争白热化、国家补贴退坡等一系列不利因素的影响,风电产业的产能过剩问题同样严峻,上市企业也同样面临业绩表现不佳的困局。Wind统计数据显示,2024年前三季度,67家风电产业链上市企业当中,营收同比下降的企业有36家,占比53.73%;净利润同比下降的企业有35家,占比52.24%。

在公司1月19日发布的公告当中有一项说明,“若6个月内项目未取得实质性进展,协议自动终止”。截止目前,6个月时间已过,公司也并未披露最新进展。新能源转型之路,捷荣技术是迎难而上还是知难而退?或许再等一等就有定论了。

03

三个月,六名董监高先后离职

捷荣技术业绩表现不佳,内部管理似乎也是一片混乱。

今年5月下旬以来,公司管理层出现了大幅度的人事变动。

5月28日,公司财务总监唐建光辞职;

5月30日,公司董事、总裁牟健,职工代表监事干黎术辞职;

7月5日,公司证券事务代表李晴如离职;

8月21日,副总裁祖文博先生离职;

8月23日,董事会秘书赵伟刚离职。

短短三个月不到,公司先后6名董监高离职。更为离奇的是,这批董监高,在今年1月底才刚刚完成换届,意味着上述离职的董监高成员当中,董事、总裁牟健,财务总监唐建光仅在捷荣技术履职了4个月即离职。这种不合常理的操作,背后又隐藏了多大的瓜,我们不得而知。

董事离任之后,捷荣技术6月17日发布了增补公司董事的公告,公告还提及将公司董事会成员由原有的7名扩充至9名,新增3名董事由赵晓群、郑杰、崔真洙三位公司元老担任。

其中,现年70岁的赵晓群女士,作为公司实控人,目前通过捷荣集团、捷荣汇盈间接合计持有公司55.47%的股权,刚在1月份换届当中退居二线被提名为名誉董事长,仅不到半年又再次出山。

董监高人事动荡,实控人重新掌权等等内部管理层一系列突发事件,对于捷荣技术未来发展会带来什么变数,仍然有待观察。

- END -

更多精彩视频就在全景财经视频号!

点击图片可直接阅读

更多精彩内容请关注全景财经微信公众号

暂时没有评论