美国大选后该如何投资?|全球资产配置

当前是中国家庭资产配置调整的历史性关键性窗口期。

下一个阶段,中国家庭资产配置掌握五大策略:

一、减持不动产,增配金融资产。

高增长、工业化、城市化、人口增长时代,人对生存、生活与工作的空间需求大增,政府、企业、银行和居民均大规模投资空间——基建、城区、园区、工厂、景区、商业和房地产,不动产价格快速上涨。

这个阶段,配置在空间资产上的比例为40%-60%。政府专项债投资基建的占比约60%,银行对房地产新增贷款占比最高时期超过40%,家庭资产配置在房地产上的比例超60%。

而高质量发展、后工业化、后城市化、老龄化和少子化时代,人对空间的需求下降,空间投资自然减少,资金开始从不动产上撤离。去年开始,银行的房地产新增贷款占比降至负数(下跌),房地产开发投资、整体融资较峰值分别下降30%、50%。

宏观上,城市化拐点、人口拐点、信贷扩张拐点,就是不动产价格的拐点,近三年房地产价格普遍下跌30%-40%。具体到城市,人口净流入拐点就是城市房价的拐点。

后房地产时代,整个社会的投资迁移:从空间资产转向时间资产。

什么是时间资产?金融资产就是时间资产,金融资产是跨期配置的资产,比如存款、债券、股票、基金、保险、养老金。

空间是固定的,人多的时候,空间是稀缺的、是昂贵的资产;时间是流动的,人少的时候,时间是稀缺的、是昂贵的资产。不动产是带不走的,未来要投能带得走、流动性好、时间价值高的金融资产。

大多数人无法做主动型投资,只能做被动型投资。过去中国家庭的被动收入主要是房子,现在美国家庭的被动收入主要是金融资产。我们需要跟着大势走,找到下一个被动收入。

二、现金为王,保险与养老金为基本盘,股票债券看偏好。

金融资产投什么?

下一阶段,中国家庭应该以现金为王,保险与养老为基本盘,股票和债券则看风险偏好。换言之,掌握流动性资产,增配安全性资产,权益类资产和固收类资产则看个人风险偏好。

为什么是现金为王?

日本大衰退之前,居民持有最多的资产是不动产(土地和房地产),比例为41%;大衰退后,日本居民持有的不动产比例下降到22%,所持有的最大资产变成了现金与存款,占比达到34%。

直接原因是泡沫危机冲击和央行持续降息,导致日本金融资产收益率接近清零。日本面临资产荒,家庭无资产可配,买什么都不赚钱。

深层次原因是,大衰退时期,日本长期处于低通胀、通缩状态。我们知道,通胀驱使人们抛弃现金,将货币置换为黄金等抗通胀资产;而通缩时代,物价下跌,现金为王,流动性为本。

当房子价格下跌,汽车价格下跌,手机价格下跌,大类商品价格都下跌,持有现金等于购买力增值。卖出不动产、持币待跌是最划算的配置策略。当价格下跌到预期位置,随时可持币抄低,购入待涨。2022年、2023年,中国新增存款分别达到了26.26万亿、25.74万亿元。

为什么保险与养老金为基本盘?

对比美国、日本、欧洲区的家庭资产配置结构,你会发现这三大经济体的家庭资产配置的风险偏好差异大,但有一个共同特征:在保险和养老金上的配置比例高度一致,均在26-30%之间。

增持保险是一个经济体投资趋于成熟的表现。当一个经济体逐步走向稳定成熟的经济体时,保险和养老金的配置比例也随之上升。

为什么股票债券看偏好?除了保险和养老金外,这三大经济体居民在股票、债券上的配置差异很大。美国居民风险偏好强而更愿意持有股票,日本居民风险偏好弱更愿意持有现金和存款,欧元区居民居于二者中间。

所以,风险偏好强的家庭可以多配置一些股票,风险偏好弱的家庭可以多配置一些国债。今年4月份,存款减少了3.92万亿元,其中部分“搬家”到债券以及相应的理财产品上。而国内股票投资,还是哑铃型结构:一是高股息的央企股,可考虑长期持有;二是科技概念股,快进快出、把握轮动。另外,长期可关注老龄化趋势的大健康股、大众消费趋势的大消费股。

三、资产端锁定收益率,负债端锁定低利息。

当前正在进入一轮长周期降息。利率持续下降,如何配置资产?

预期利率走势下的资产配置基本策略:预期利率上升,负债端提前锁定利息成本(固定利率);预期利率下降,资产端提前锁定收益率。

下一个阶段,预计利率持续下降,央行降息将推动金融资产收益率整体下降,存款、债券、保险、基金以及银行理财收益率均下降。

存款、基金不行,国债、保险可以锁定收益率。比如,美国最新发行的10年期美债,中标利率4.4%,购买美债意味着锁定未来十年的收益率,票息4.4%。比如,中国最新发行的30年期超长期特别国债,中标利率2.5%。有人说,这跟定存利率差不多,没有吸引力。但是,如果预期利率下降,定存利率也会跟随下降,而国债利率是提前锁定的。

2022年、2023年,银行大规模增持无风险资产,银行增持国债占国债发行量的90%、80%,远高于过去60%的比例。在资产荒的当下,银行手上大量的存款花不出去,负债端压力很大,而购债可以提前锁定收益率,未来随着央行降息,存款利率下降,国债票息不变,二者净息差则扩大。

保险也是可以提前锁定收益率的品种。保险大部分资产都配置在债券上,其中寿险配置债券的比例达到50%。央行降息将推动债券收益率下降,进而推动保险收益率下降。保险公司也将不断地下架高利率险种,近期市场传言将停售预定利率高于3.0%的险种,因此在下架之前购入可以提前锁定收益率。

四、无风险匹配长期限,高风险把握流动性。

资产配置的期限管理非常重要,部分债务风险来自期限错配。

无风险资产如国债,低风险资产如保险,可以做长期限配置。在利率下行周期,10年期国债相当于锁定了未来十年的票息收入。保险的缴纳周期一般很长,但周期越长往往收益率越高。

例如美元储蓄型品种,按照过去近三十年的平均收益率(复利)简单推算,20年期2.6倍,30年期5.2倍,75年期141倍,100年期897倍。其投资逻辑就是做“时间的朋友”。期限越长,赎回压力就越小,投资穿越周期的能力就越强,复利效应就越大。

宏观上看,市场的流动性与经济周期、货币周期高度相关。

当经济进入复苏周期,市场预期改善,货币流速加快,流动性增加,权益类资产价格领涨,可以增配股票,尤其是大型科技股。

当经济进入景气周期,市场信心爆棚,流动性泛滥,现金贬值,商品类资产价格大涨,权益类固收类资产风险大增,需要开始减持,增配黄金、原油抗通胀类资产以及与能源矿产相关的股票。如果资产泡沫或通胀引发央行加息,则需要随着加息而减配资产赎回现金,开始准备增配存单和货币基金。

当经济进入萧条周期,流动性枯竭,资产价格暴跌,国债大涨,增持更多国债和保险;央行可能大规模降息和量化宽松救市,随着流动性增加,现金开始贬值,应适当减配现金与存款,同时在底部准备增配股票权益类资产。

以上只是按照美林时钟进行常规推演,投资需因时而变。

五、全球资产配置,多币种风险对冲。

如今是一个全球资产配置时代,中国家庭要形成全球资产配置、多币种对冲的思维。

天高任鸟飞,择全球良木而栖之———全球相对优质的资产包括:发达国家的主权债券、国际顶级金融机构债券、国际大型公司债券、国际大型科技龙头股、国际大都市核心区房地产、正在崛起的新兴国家的大城市房地产、国际金融同业市场货币基金、国际大型保险公司的保险、国际大型银行的储蓄存款。

全球资产配置一个非常重要的特征是对冲性。所谓东方不亮西方亮,放眼全球,不论经济处于什么周期、出现什么风险,总有资产在涨。数据显示,从2023年到2024年6月,全球表现最好的股票是美股,纳指上涨近70%,王者属英伟达,暴涨756%;其次是日股,日经225指数上涨51%。收益率最高的债券是美债,当前10年期收益率为4.3%,日债收益率因政策调整而翻倍。表现最好的商品是比特币,大涨298%,其次是黄金和铜,分别为29%和26%。

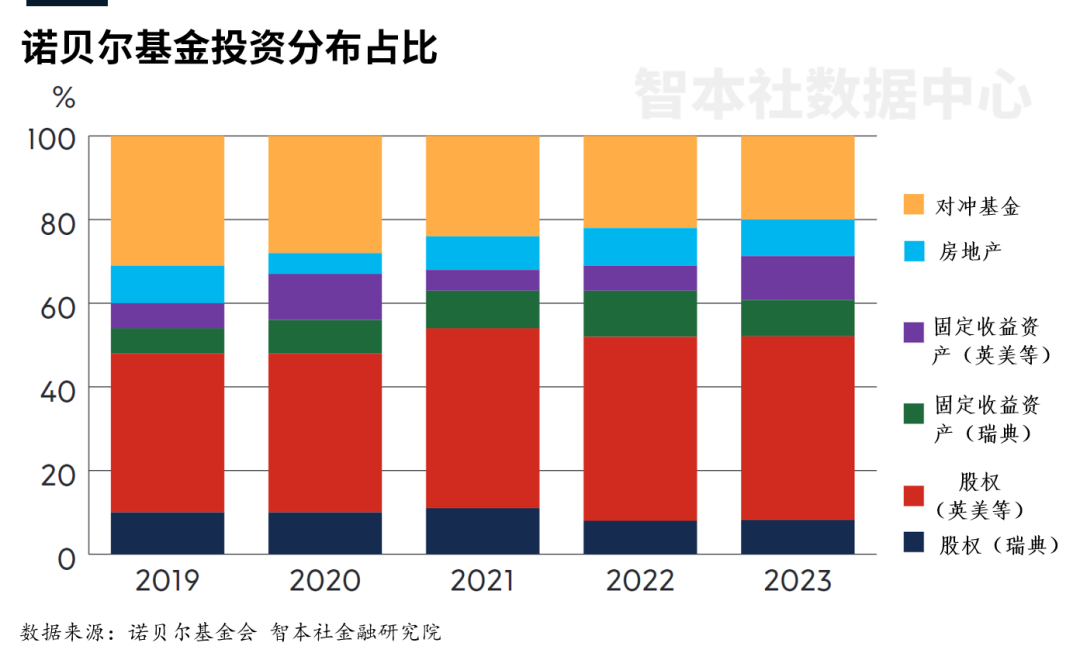

国际保险、国际基金、国际信托的收益率表现为何稳健,且高于单一市场的收益率?原因是,国际机构具有全球视野,广泛使用不同币种、不同资产之间的对冲效应。比如,2022年美国大通胀,科技股大跌,巴菲特的伯克希尔·哈撒韦公司就买入西方石油予以对冲。当然,全球资产配置的经典案例是“常青树”诺贝尔基金。

其实,经济体与经济体之间也存在一定的对冲性。尤其是,当一个经济体进入新的周期时,投资者需要找到另一个增长的经济体或者全球金融市场予以对冲。

总之,中国家庭需要从过去的创业创富、押注博弈的投资理念,逐渐转向守财理财、资产配置。把握资产配置的结构、期限、周期、杠杆和价格,追求安全性、流动性和对冲性,合理配置风险,实现预期收益。

全球资产配置一对一沟通,下方扫码预约

暂时没有评论