期权交易:那些书上从不会说,只有深度实践才能避掉的坑

来源:期权时代

书本上大多通常只会介绍“期权的时间价值消耗是非线性的,越临近到期日时间价值损耗速度越快”,这话跟“有钱能使鬼推磨,钱是好东西,至于钱从哪来,没说!”一个道理。

01

期权并没有“制造行情”的本事

一些投资者莫名的认为大跌是大资金做期权造成的,他们也不知道什么原因,就单纯认为期权杠杆很大,看到期权一天能赚上百倍,所以认为主力在做期权驱动行情!这种认知实在是中国金融市场的悲哀,投资者的投资素质是应该提升一下了,期权的杠杆大,那也是有利于买家的杠杆,有2块钱变1万的效果,而最大亏损仅2块钱,这种杠杆有以小博大的效应,当然这不重要,重要的是,期权并没有制造行情的本事,这种衍生品,是所有标的的附属品,股票有股票期权,商品有商品期权,指数有指数期权,所有的期权,都是跟随标的做反映,是标的有了反应,期权才跟随反应,而不是期权去驱动标的做反映。

02

大多期权交易背后还是围绕波动率做的

毋庸置疑,波动率是期权的核心,之所以我说不要和波动率背道而驰,不是因为单做错波动率会有多可怕的后果,最最主要的两个对波动率核心的认识,一是波动率串联起了期权整个交易不能把它看做是独立的一个指标,比如市场大跌,看跌期权的gamma会兑现,会加速,同时波动率很大概率是大涨的,此时波动率和gamma就得合在一起思考。

二是波动率无法预测,波动率是期权独有的且是期权买方和卖方情绪博弈的体现,就像是预测市场涨跌一样,波动率也是无法预测的,用历史波动率去预测隐含波动率的走向更是无稽之谈,还不如跟踪市场事件驱动引发的情绪更为有效。

所以,期权不看着波动率做,很大程度上会失败,比如中性双卖这种策略,当美国进入快速加息周期,再叠加市场的区域性危机,这种市场的波自然不会低,会反复走高,如果在前期低波做双卖,即使有再好的风控能力和动态调整能力,都是亏损的,因为在明摆着的升波期,去做降波策略,这就是背道而驰。最后,你都能发现,大部分中性策略的收益来源,其实是波动率去创造的,期权里希腊值该对冲则对冲,最终紧盯波动率做交易是比较聪明的策略。

《期权实战特训班》第五期 将于2024年11月16-17日在上海开班!

(报名咨询、企业团购扫描上方二维码)

03

低波不定涨,高波必定降

这话,相信同行人都认可,也没太大异议,此话阐述的是波动率最明显的特征:波动率处于低靡的时候,可能长期低靡,但是,波动率无法持续高企,就形成了低波动率买进期权它不一定就升波,但高波动率卖出期权它是实实在在的会降波,波动率一旦高于30(股票类期权包括etf期权、股指期权),大部分时间日内会出现回调即卖方获利良机,极限是这么高的波持续不了一周,所以超过30的波都可以既定为极为确定性机会(当然要做好delta对冲哦)。

相反,低波却能持续一整年以上,最典型为股灾后的2017-2019年,中国金融市场经历着漫长的3年金融去杠杆儿化阶段,50ETF期权的波动率一整年的中位值大概在9-13的样子,沪指成交量跌破千亿级别关口,体现出市场一滩死水,这几年的期权虽然很便宜,但它无法带来波动率的加成。

04

大跌时波动率上升更猛更剧烈

大家能看到平时大跌的时候升波很剧烈,大涨的时候波动率反映平淡,也就是平时大升波主要是大跌行情贡献的,(侧面反映期权在下跌市场暴利的机会更丰厚),这个现象逻辑也不复杂,比如股票期权,市场大涨人们买股票或指数就行了,不需要对冲或保护行为,不一定会买入期权,没买家推动导致推升期权波动率的动能会偏弱,而大跌就不同了,A股无法直接做空,在大跌的情况下,只得蜂拥买入看跌期权对冲/避险,就造成了“大涨可能不会使用期权,大跌都会使用期权”这种涨跌却对波动率产生不同影响的情况。

所以做期权的人,在大跌的市场环境下,都能有比大涨更丰厚的收益。

05

股市的下午波动率很容易回升

有没有人观察到这个现象,在午后企稳后,波动率会慢慢反弹,这是正常现象,背后也有逻辑支撑,也就是交易者一般喜欢在早上抛股票,然后在下午买回来。或者空仓的早上都习惯先围观,下午接近收盘风向定了,然后再买入,比较保险。这两种行为是T+1情况下的正常心理行为,也就造成了,下午尤其是两点半之后买的人居多,这时候股票期权的波动率受到买方的买入被缓慢推高。

06

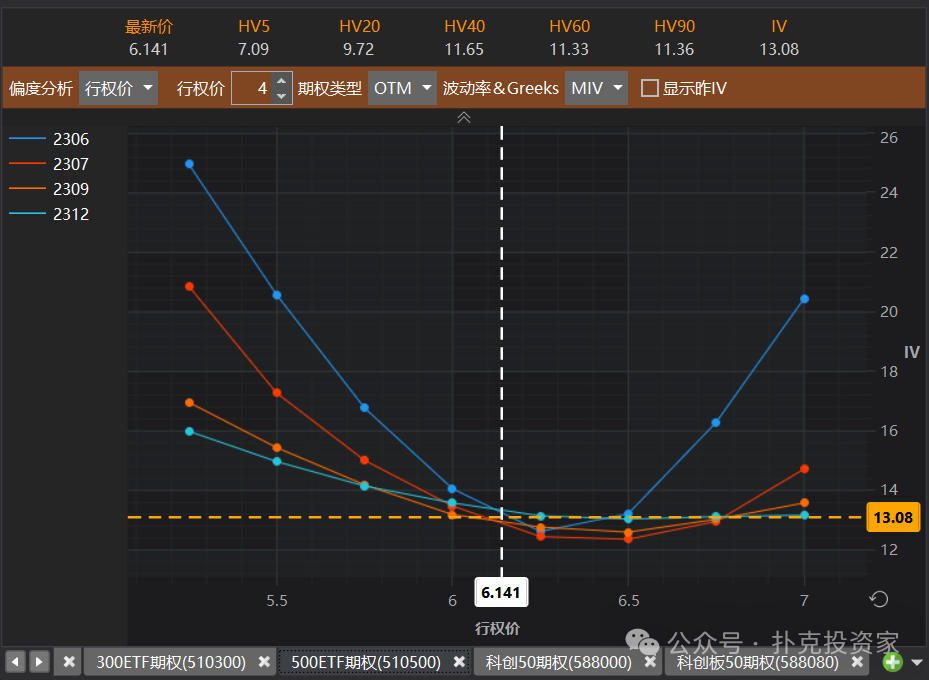

波动率微笑IV smile里发掘交易机会

IV smile是所有购权和沽权的波动率组成的类似一个微笑的曲线,由于市场的多头和空头势力一定不是均匀的,所以这个微笑经常出现倾斜,(如果你不想看波动率,期权价格都反映出这个波动率的斜率情况,如图)

也说明A股虽然是在反弹,但人们对于看跌期权的买入却是十分积极的,也能说明两个问题:

1挨了这次坑之后多头有了更强风险管理意识,

2人们不信任本次反弹能达到满意牛市级别的高度。

那像本次这个斜率会通过什么途径解决?

据经验我有两个想法:

1市场还有次大级别的连续俯冲推高看涨期权波动率完成修复,

2缓慢震荡向上去降看跌期权的波以完成修复。不论是哪种途径,都可以得出一个结论:还没到跌的时候。

07

方向、波动率、时间价值这三者的份量

时常有人试图推敲到底这三者在期权价值里的比重,“低波做卖那一丁点钱可能一天饭钱都不够”,有没有听过行业里这句话,这是2017-2019年卖方的处境,当然这个自嘲浮夸了点,但是它在阐述时间价值的份量,也就是说,时间价值的钱太少了,以股指期权为例,在18这个波动率中位数里体现的平值期权时间价值平均下来每天3个点,1个点20元,也就是60元,这很少了。

这三者占收益来源的份量是多少?大概波动率贡献15%,时间价值贡献5%,如果真要在期权里赚让人满意的利润,还得是这80%方向贡献的利润。所以,在低波的时候,我们去卖期权会处于完全被动状态,实际卖期权也是赚降波罢了,因为时间价值在期权价格里的体现是随波动率上涨下跌同步正比波动的。所以更能体现出的是这些中性策略,方向一旦对冲掉,期权确实失去了暴利的机会,显得更从容平静,完全适用于百万级资金。

08

虚值期权和实值期权的学问

我想问个问题,倘若在用期权进行对冲的时候,用虚值好还是实值好?

这还得分情况,说细点,假如持有股指期货多头10手,用全买入股指期权进行对冲,选虚值好还是实值好?

这里就涉及它们的杠杆率,虚值期权有比实值期权高很多的杠杆率,也就是说,虽然等量的虚值期权和实值期权都是对冲行为,但虚值容易对冲失败,市场震荡可能会导致最大亏损的出现,但下跌升波,虚值期权的杠杆率能放大很多的收益。实值这样的属性就很弱了,杠杆率小,赌的成分小,但强下跌升波的市场,实值同样能获得额外的升波收益。综上,用实值期权对冲,更能控制风险,能有效降低杠杆率,但要牺牲相对的潜在收益率。

09

期权临近到期的学问

关于到期前和临近到期哪个更适合买哪个更适合卖一直都放在台面上讨论的事情,有人说到期前适合卖临近到期适合买,因为临近到期期权价格很便宜,并可能会有逼仓效应,这么说,有理。

也有人说到期前适合买临近到期适合卖,因为到期前时间价值消耗不明显利于买方,到期时间价值消耗速度很快利于卖方,也有理。所以争论仿佛没意义,因为它们都有各自的利和弊。

但是,不用过于害怕期权到期前很长一段时间它的时间价值损耗,因为通常不会有什么损耗。另外到期前两三天可以买入便宜的期权,最后一天不用买了,买都是废纸,从经验上来说,如果出现逼仓行为都是提前2-3天,交割日那天是用来给买方撤退和降波的,所以每当期权的交割日市场一般而言波动都不大,正是基于这个原理,但这仅仅是大概率,市场也有非常罕见的最后一天下午出现极大波动的行情,这个其实没法控制,毕竟期权是跟随股票做反应。所以经验只是交易的辅助,如果整个交易全充斥着经验也很不可取。

10

时间价值究竟在何时消耗最快

书本上大多通常只会介绍“期权的时间价值消耗是非线性的,越临近到期日时间价值损耗速度越快”,这话跟“有钱能使鬼推磨,钱是好东西,至于钱从哪来,没说!”一个道理。

我想解释一下,期权的内在价值是固定的,但是时间价值受到波动率影响而改变,波动率高时间价值越高,波动率低时间价值越低,并且时间价值的损耗不是匀速,经常还有10天到期如股指期权平值期权时间价值还有40元,到最后两天竟然还有30元,那是都是受到波动率影响,这是波动率高的时候,持续低波的时候呢,10天到期的平值期权就20元,到最后两天可能15元,可以最直观的感受是,时间价值不能单一讨论,因为确实受波动率影响的。

最后最重要的一点,股指期权的时间价值是在交割日的下午会突然变没,上午还有几天前一样,(这跟股指期权的以最后两小时加权平均为结算价有关系)所以,要末日套利的小伙伴们,交割日的上午是最好套的,下午平仓走人,因为时间价值就在这个阶段会突然消耗殆尽。

所以为什么我们更提倡买入远期平值?就是因为远期的期权,几乎看不到时间价值的流失,让方向交易者不用过于担心时间价值的损耗,把心思专注于方向的博弈上。

《期权实战特训班》第五期 将于2024年11月16-17日在上海开班!

(报名咨询、企业团购扫描上方二维码)

11

亏时间价值VS亏内在价值,谁更痛?

这个问题必然是“卖方的痛”,核心就是卖期权卖虚值还是卖实值更划算?换个问法就是时间价值和内在价值谁的份量更足?

答案是,大部分情况下都是内在价值要多得多,所以做卖方,如果卖虚值已经变为实值期权,这时候意味着已经出现大面积亏损了,并且实值以后增加的部分都是实值部分,如同时卖两个虚值期权CALL&PUT价格分别为350元和400元=750元,市场先跌1.5%,此时价格150元和800元=950元,虽亏损不小,但PUT已经成为平值期权,但后续市场持续跌4%,此时价格80元和2300元=2380元,PUT已为实值期权,已大幅亏损。

故卖方尽量择优应该从偏实值卖起,可以为平值,可以为实1档,也可以为实2档,再深就不必了。除了交割日那天想套时间价值的利,其他任何时间都尽量别去卖虚值期权。(当然如果高波情况下就另当别论)

12

频繁调整是通常是得不偿失的行为

最后讲讲DDH(delta dynamic hedge动态对冲),因为大部分期权策略都需要动态管理,但是动态管理要注意“火候”,比如简单的双买,在建仓中性的同时随行情波动出现小部分的delta偏离是不用调整的,尤其在横盘已久的时候建仓,一突破这股势力就朝着那个方向突破,提前调整会错失后面大幅盈利的机会,同时双买在ddh的同时又有gamma scalping的效果,简而言之就是在重新对冲方向的同时还能做到高抛低吸,是震荡市里非常不错的做法。

比如比率策略,合成组合对冲,双卖等等好多策略都一定得动态管理,DDH的根本逻辑是风险管理,规避风险敞口过大,但是注意,是规避过大,就表示它有一定的容忍度将方向敞口控制在合理区间问题都不大。还有像蝶式、鹰式这种“铁框架”的策略,下单后可能是奔着交割前标的落在什么位置去的,所以调整的意义不大。但是,期权组合里过于小心翼翼的去频繁调整,通常得不偿失,手续费受不了是小,完美避开盈利机会是大。如果不是做市商,没必要死死盯着中性去对冲。

13

谁说稳健和投机撞不出火花?

稳健的人总用赌徒的异样眼光看投机者,投机者又嫌稳健的人“赚不到大钱”,这题并非无解,也不用打一架,其实稳健和投机可以结合使用,而且能将期权发挥至最高效水平。

如我们股票或指数期权本就是月收益去分布,如果你有稳定的对冲或中性交易体系,那么月中之前使用稳健策略,最后交割的两三天可以用盈余进行投机博大收益,比如每月我的月目标可能稳定在2%(中性策略),500万的2%即10万,再用这10万你可以接受的一定数额进行末日投机,比如我设盈余的20%也就是2万,那么稳定落袋这8万元的收益,2万拿来搞深度虚值期权投机,不确定方向可进行跨式双买,两头都买1万,遇上前几天的末日逼仓行情,这份早盘一直2元的看跌期权一天暴涨42倍至87元,1万当天可实现40余万的收益,这样的机会确实很少,但我们在成本上,完全可以接受,因为最大亏损就这10万盈余的2万。这不仅适用有稳健策略的一些机构使用,甚至一些赌徒也可以这样做,拿12万出来赌一年每个月末买1万,就买末日,遇到一整年的高波动行情,这样的暴利机会遇到两次应该是可以的,而且不用脑,多简单。

2022年9月15日,中证1000大跌,看跌期权最高爆涨40余倍,早盘原价2元给够了机会。

14

能写进书的策略性价比都非常低

不论你是手动交易,还是程序化辅助,当交易到一定年限的时候,逐渐认识到书本上只图讲个“理”,要怎么去应用,其实全都落地到自己的理解和经验中,书本上通用策略都能用,但是几乎性价比都非常低,比如铁鹰和铁蝶它虽存在最大亏损限额但获利概率是很低的且调整一腿组合就散了,比如垂直价差它仍是有典型的方向属性实用性不高,比如争辩式它要实现大幅盈利必须要很大的价格波动。。。所以这也难怪,大家都在开发自己的策略,在自身的风险承受能力和回报需求中找平衡。

【特别声明】本文来源于期权时代。若有侵权请联系删除。文章的观点和立场并不代表本公众号的观点和立场。此文版权归原作者所有,其他第三方若要转载此文章请事先联系沟通,未经授权的转载都视为侵权。

---

扑克财经独家课程《期权实战特训班》

特别开放30个试看名额

试看内容:“构建期权组合”

暂时没有评论