哭了!竟无缘存量房利率下降!

1

一连四炸,这个国庆节前注定不平凡:

1、降低存款准备金率和政策利率。近期将降准0.5个百分点,释放长期流动性1万亿元,年底前可能还会择机再降准0.25-0.5个百分点。2、降低中央银行政策利率,7天逆回购操作利率下调0.2个百分点。

放水已经成为常态,但是这次放水可以是史诗级的,不仅现在要释放长期流动性的1万亿,就连年前的动作也说的清楚明白,也是今年2月份以来再次全面降准。

另外7天逆回购的下调,也意味LPR将会有20个基点的幅度,还有存款利率也会紧跟脚步。

大水就这样哗哗的来了。

3、将全国层面的二套房贷最低首付比例由25%下调到15%,统一首套房和二套房的房贷最低首付比例。4、央行:降低存量房贷利率,预计平均降幅大约在0.5个百分点左右。

这点就很好理解,二套与首套房无差别对待,大家买房换房的门槛再次降低,还有存量房贷,大家又省下一笔钱。

不得不说,疯传的靴子终于落地,特别是呼喊声比较高的降低存量房贷,以及大救市!

不管动作如何,最终指向很明确,来看看,先动的这些,一路飘红!

那么存量房贷到底谁受益?哪些将无缘?救市的效应如何?一文给大家说清楚。

2

先来说,与大家息息相关的存量房贷,先别高兴太早,有些人将无缘改变。

这要从去年8月31日的降低首套存量房住宅贷款有关,对,就是那次让无数人烧脑的计算。

但好在,经过上次烧脑的转换,这次转换就比较清晰,基本上把全国的房贷利率下限分为三种:

1、对于2019年10月7日(含)前发放的,按照LPR+0来计算,低于LPR的不变。2、2019年10月8日(含当日)至2022年5月14日(含当日)发放的贷款,即LPR+0BP3、对于2022年5月15日(含)至2023年8月31日(含),即LPR-20BP。

以上是全国的标准,每个城市执行的标准不同,以当地的政策为主,给当地和银行很大的自主权。

于是就产生了这些:城市不同,下限也就不同,每个城市纷纷出台当地执行的利率下限:

由于城市比较多,想要看各个城市的利率下限的可以在文末微信中领取资料。

想要一刀切很难,上次已经告诉我们答案,这次依旧如此。

我们不妨就以郑州为例,来计算:

平均下降50bp,受益最大的是2019年10月-2022年5月这波站岗高利率的人。

我们就按照大多数人的每年的1月1日LPR改变来计算,2023年12月的LPR是4.2。

这波人的利率依旧是LPR+0.05等于4.25%。那么现在也就是4.25%减去50bp等于3.75%。

当下郑州的新房利率是多少3.25%,两者还有一定的差值,这也就意味着他们的最高利率是3.75%,有可能根据个体不同,减去的基点会超过50BP。

其次是,2019年10月份以前,LPR+0基点的人,最高的利率将会是3.7%。

对于2022年5月-2023年1月的,当前的利率是4%,再减去50BP,等于3.5%

至于2023年1月份以来的,下降达不到平均值或者有些人都不减去了。

特别是2024年7月份以后的利率,当时的LPR已经变成3.85%,所以不会变。

说白了就是2023年1月份以来的少减去一些,2019年-2022年的多减去些,平均是50BP。

如果非要我给你一个数字,就郑州来说,这次转换后,郑州的最高房贷利率将会是3.75%,最低的是3.25%,大部分人都会在这中间徘徊。

同样以贷款30年,100万来计算,4.25%-3.75%,每月至少减少288元。

值得注意的是,这次并没有说首套,也就意味着二套房也有机会,如果是这样,二套将会享受更多,可能会超过100BP。

3

你会发现,虽然存量下降,因为即使LPR下降,依旧有人利率比较高。

据野村中国首席经济学家陆挺测算,2023年存量房贷利率平均下调73BP之后,与增量房贷利差大概在90BP—130BP。

特别是北京,经过上次存量转换后,有批次是LPR+55BP是比较高的,同样按照年初的LPR计算,4.75%接近于5%了。与新增3.45%相差比较大。

但是我们来看百城首套主流房贷利率5月份是3.45%,到8月份全国百城首套房已经跌到3.25%了。

更别说,有些城市已经在3%徘徊,甚至低于3%了。

不降利率的情况下,提前还贷是激增,但凡手里有点钱都去还贷款了。

来看截止6月末的数据,全国个人住房贷款余额为37.79万亿元,同比下降2.1%,较2023年末减少约4100亿元。

直接蒸发了4100亿元,提前还贷即使提高还款门槛,排队的人也不在少数。

毕竟当下去哪里找超过3%-4%的产品,就连2%点多的大额订单都是秒抢。

不降,就一股脑的还钱,提前还贷成为理财!

那么什么时候降?按照上次的节奏,近期都会有动态,所以大家可以耐心等待。

4

最后,为什么救市大礼包也提前到来?

很简单,一切的一切没有达到预期。

我们不妨复盘这两年的大动作,不得不说,2023年小阳春,是近几年比较好的表现,但是4月后急转直下,5月和6月份基本上毫无声音,直到730的大救市。

然而,2023年的730只是开始,接着是2024年430,甚至是前一段时间的517,接着是924。

来看前三次救市后,统计局给出的数据:

前8月全国新建商品房销售面积6.06亿方,同比下降18%,销售额下降23.6%。销售额比面积下降更多,也就意味厮杀更强烈。不降价根本不行,因为仅8月商品房待售面积同比去年都涨了13.9%。新房价格:8月一线城市价格环比下降0.3%,二三线环比下降0.7%和0.8%。二手房价格:一线价格环比下降0.9%,二三线环比下降1%和0.9%。

表现在城市上:

全东莞共约66866套二手住宅正在挂牌,而其中,8月约16611套调整降价。

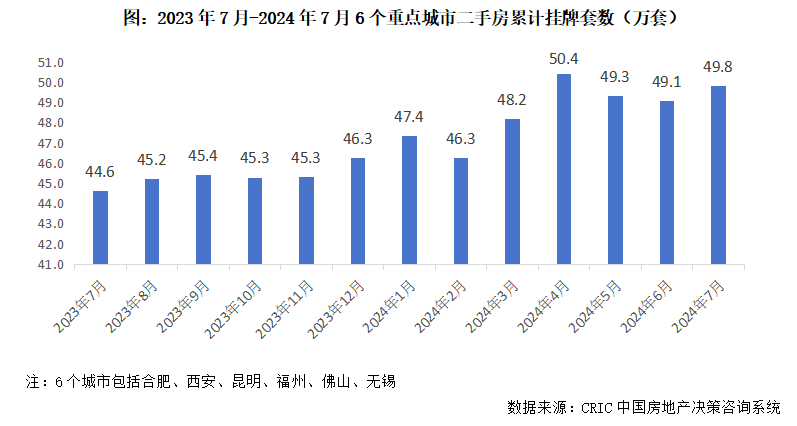

6个城市挂牌量累计都达到50万套,西安更厉害,比年初增加1.4万套,合肥也逼近10万套。

而成交呢?8月份15个重点城市中二手房周均成交比7月份下降12%。

挂牌量激增,价格在下降,成交在下降。

在大救市的这1年多的时间里,波浪性已经成为市场的规律了,虽有起伏,但是却是往下走的状态。

不过不要担心,救不起来就会一直救,不要怀疑这种意志,大招还有很多。

5

到底影响几何?

首先这波政策针对的人群也是非常明显的。

就是2019年-2022年左右,这波高存量房贷的人,还有就是二套房的人,上次降利率专门提了首套,二套房的人可以期待一下,降幅会比较大。

其次是改善或者置换的人。

二套房15%,可以给到大家更多的加杠杆的空间。

看看前几天北京取消的豪宅税,每套房子可以省下十万,甚至上百万,就意味着这次苗头动作不小的。

最后,二套房或许要退出历史。

以前首套和二套是区别对待的,对二套房的条件是比较严格的,现在鼓励有房住到住好房的阶段,一场权利平等的事情正在发生。

存量房房贷利率下降作用到底有多大?

当大家手里有钱的时候,块儿八毛的都看不眼里了,当大家都没有钱的时候,1块钱要掰成两半花,这个时候就弥足珍贵。

想要依靠房贷利率下调来刺激,是很难的。

最典型的就是提前还贷,8月31日政策出台后,9—12月,房贷月均提前还款金额较政策出台前(2023年8月)下降10.5%;当时效果有,但是长尾效应少,只能说放缓。

未来利率还会不会降?

答案很明显会,低利率将会是以后的常态。不仅商贷利率,就连公积金利率也会下降。

至于存款利率,现在存款利率只剩下怀念,为保持银行息差,存款利率一定会下调。

未来请做好长期低利率的准备。

面对当前复杂的经济形势,作为普通人,我们应该如何应对?楼市、货币、地缘关系等等,都影响我们每一个人的决策。加入我们,您将免费观看谭雅玲、管清友、潘向东、吴小平和米公子等多位财经大咖讲座,助跑您的投资之路!长按识别二维码添加客服,领取重磅投资课程,加入投资专属社群。让我们一起互通有无,结伴前行。

暂时没有评论