底部反弹一个半月,油脂油料还有多少空间

↑ ↑ ↑点 击 牛 钱 网 关 注 我 们

导读

嘉宾介绍:吕爱丽,永安期货北京研究院高级分析师(油脂油料),毕业于哈尔滨工业大学,硕士研究生,期货投资咨询号:Z0011741,中共党员,主要从事油脂油料期现货行情及行业研究工作。曾任职于九三粮油工业集团有限公司经营部,主要负责豆粕基差定价的研发、试点和推广。入职永安期货后先后多次参与大商所举办的有关农产品期货、期权课题及项目的研究工作。

核心观点:后期市场上对于油料要更乐观一点,植物油中,如果棕榈油在增产周期中,出口良好而且不累库的话,可以乐观看待。

正文本文来自于09.22晚上“牛转钱坤”直播中关于油脂油料的分享内容。

【油料:市场边际好转,但绝对高度依旧承压】

目前油料市场边际好转,但是绝对高度在丰产现实和预期之下依旧是承压的。当然经济层面的政策利好也会有一定支撑作用。

未来重点关注已经开播的南美大豆实现丰产预期的程度,决定了未来方向和驱动大小。

首先看油料市场边际好转的根据。第一个是基础价格,9月USDA供需报告刚刚发布,对美豆的单产和收获面积基本没做调整,产量依旧维持历史高水平,维持丰产格局。24/25年度收获季的CBOT 11月合约套保合约停在955美分,如果以后有边际好转,955美分有可能是比较好的支撑位。

第二个是9月的供需报告,月度报告整体没有什么变化,当时市场预期单产是53.2,跟预期一样。美豆无利空就是相对利多。9月报告出来之后市场交易情绪连续反弹。

接下来,对于单产和产量的变化,可能会有调整空间,因为按照往年的单产调整习惯,从8月份到11月份都是单产调整高峰期,10月和11月两个报告可以验证单产的变化,获得潜在驱动方向。

另外一个边际好转的根据就是9月初我国对加拿大启动反倾销调查的措施,从国内进口角度,对油料产生了一定的边际向上转化的效应。

在反倾销调查之前,无论是菜油还是菜籽,买船采购很充裕且早已完成。因此,对于 2024 年 4 季度而言船期是充裕的。启动了反倾销调查之后,需要跟踪会不会影响实际的到港。

本次制裁加拿大的方式与孟晚舟女士事件发生后的方式不同,本次采取的是反倾销调查,上次(2019年3月—2020年8月)是取消加拿大企业出口菜籽许可。根据 WTO 的规则,反倾销调查程序包括申诉、立案、调查、裁决、复审等阶段。一般情况下,反倾销调查应在 1 年内结束,无论何种情况不得超过从调查开始之后的 18 个月。

但是在这个过程中,可以采取临时措施,不过临时措施只能在反倾销调查开始之日起 60 天后才能采取,实施期限一般不超过 4 个月,最长不超过 9 个月。因此,采取反倾销调查的方式,可以留有较大的余地来控制事件的发展速度和走向。

自从跟加拿大有过摩擦之后,俄罗斯的菜油对我国的补充是十分有效的,能够在很大程度上减少我国对加菜油的依赖。菜粕也有这样的情况,说明短期我们可以乐观对待,但是长期来讲要谨慎,主要在于进口窗口期是不是还能够给半年时间,如果能给,最起码今年年底之前供应是不缺的。

菜籽最近消息比较多,在反倾销的基础之上,加拿大统计局宣布24/25年度加拿大菜籽的产量同比调减50万吨。8月底,加拿大统计局还公布菜籽的产量是1950万吨,同比是增1.6%。初步呼应市场之前对加拿大菜籽的产量预期不一致。

所以油料虽然是大丰产的格局,但实际上边际效应有逐渐上提。而且随着美豆丰产的兑现时间越来越近,955美分的价位得到丰产的验证之后,有可能转为支撑。

但是全球油料的库存消费比接近历史最高值,主要是来源于大豆的显著增产。

但是与大豆情况有差异的是菜籽,属于中性略偏紧。澳大利亚这两年的产量一直都没有有效恢复。另外,欧盟菜籽在9月份的时候又被调减125万吨。

【油脂:预期新季全球植物油供需宽松但同比走缩】

全球植物油库销比水平依旧处于比较高的位置,所以油脂在预期下是不缺的,但是它的格局跟油料不一样,它是预期宽松,但是向下缩的状态。

最近两年植物油供应宽松的主导因素是大豆丰产。

最近9月报告给美豆油的生物柴油预估维持不变,但是从7月中旬以来发生了比较大的下滑,跟美国总统竞选有很大的关系。拜登更倾向于严格控制生物柴油的掺混率,对中小炼厂是比较不友好的,但是川普倾向于大量豁免中小型炼厂的掺混比例,一旦川普有获胜希望,就有可能降低生物柴油的需求量。所以在反复博弈的过程中,美豆油是向下的。

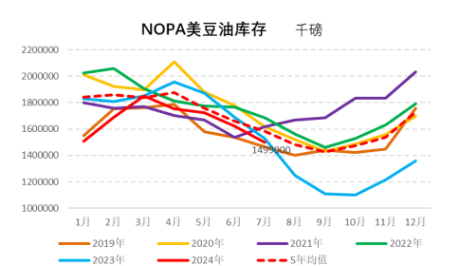

通过观察NOPA压榨报告,在8月份之前,美豆的压榨量都是很高的位置,但是每年8月份,都有季节性下滑,今年下滑比较多,为2021年9月以来最低水平,较7月的1.828亿蒲式耳下降13.6%,较2023年8月的1.614亿蒲式耳下降2.1%。

同时,8月份的美豆油库存13.56亿镑,进一步走低,所以美豆的压榨量需求还是不错的,生柴对于美豆油的物料消耗还可以,只不过是大选以及各方面对于掺混和豁免情况的博弈,导致有下行的动作。

棕榈油来看,印尼 B40计划以及B50的预期对于棕榈油中远期的需求有提升作用。

美国农业部公布的相关数据,2023年的实际掺混计划将近33%,所以在2025年确实有可能进一步提高。如果真的严格执行了B40,保守估计可能会提升200万吨棕榈油的物料消费。

从年后到现在,棕榈油市场的心态整体是变强的。印度对进口棕榈油增加关税之后,最近市场又传出来马来西亚的产量同比回落,出口又有调高,目前是心态转好的过程。

棕榈油压力最大时期就是季节性增产季,同时需要结合增产季的出口需求形势,判断对库存的影响。

【天气】

最近美豆反弹,除了市场丰产压力释放,另外美豆本身也有边际好转。虽然单产和面积没有调整,但干旱是有逐步加强的,1—4级的干旱占比从6%一直到最新的33%,边际上支撑市场心态。

另外市场比较关注的是巴西天气,因为巴西已经开播,而且从6月初开始,巴西就有持续少雨的情况,越往后情况越严重。

加拿大菜籽从7月中旬开始有干旱,目前加拿大统计局在9月中旬已经把产量下调。

厄尔尼诺的情况,9月16号公布的周报显示,目前判断依旧是中性。预期今年9月到11月份有可能会转化成拉尼娜,转化概率是71%,然后可能会持续到25年的1月到3月。基本上避开了美豆的生长关键期,大概率贯穿巴西和阿根廷大豆的播种和生长的关键阶段。

研究过去二三十年的厄尔尼诺和拉尼娜天气情况,影响最显著的是阿根廷,发生拉尼娜的时候,单产一定会下降,发生厄尔尼诺的时候,阿根廷单产一定会提升。美豆受到的影响是最不确定的,巴西处在中间水平。

USDA 5月份一直到9月份的月度供需报告预估巴西产量都是1.69亿吨,是巴西历史上最高的产量水平,有没有预期和现实的落差是值得我们关注的。

近期印尼和马来的降雨偏多,后续关注生产周期会不会迎来突破性的降雨,从而引燃市场情绪。

【总结】

绝对高度是受限于美豆能够兑现丰产事实的压制,同时也承受南美丰产预期的压力。

美豆11月合约在955美分位置停住,验证这个位置有比较强的支撑。后期我们要关注巴西高丰产预期和现实之间的落差驱动。

同时可以关注10月份和11月份USDA月度供需报告能不能够对美豆单产调整,这是潜在的利多驱动。

后期市场上对于油料要更乐观一点,油脂考虑中期滚动做多。植物油中,如果棕榈油在增产周期中,出口良好而且不累库的话,有望有新的做多机会。

※详细直播内容,点击文章最后“阅读原文”即可观看回放。

阅读指南

欢迎大家联系下方客服,了解更多“牛转钱坤”VIP年卡的相关内容!

欢迎大家联系下方客服,了解更多“牛转钱坤”VIP年卡的相关内容!

牛钱网客服:牛牛

■文章仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎! ↓↓↓ 大家都在看 ↓↓↓ 01两个月冲击20%,橡胶“牛气冲天”02宏观先锋,同源异相,铜铝锌铅,供需分化03食之无味,弃之可惜——“鸡肋”锂王翻身难 看文章不迷路,点击下方“牛钱网”关注!

看文章不迷路,点击下方“牛钱网”关注!

暂时没有评论