邮储银行半年报出炉:净息差1.91%,国股行领先,零售基因正向反馈,中期分红落地在即,靠五大差异化增长极塑造新动能

作者:

市值风云

|

09-30

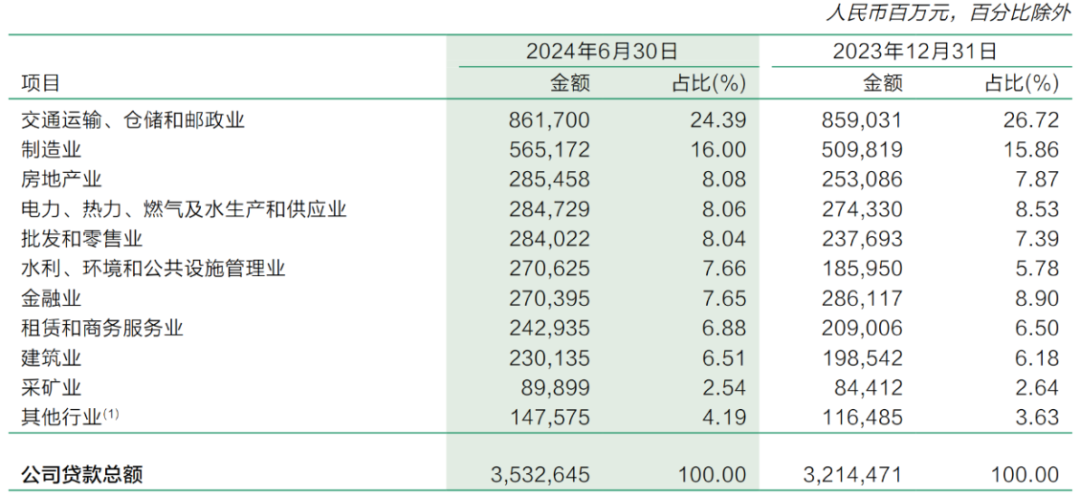

拥有近4万个网点覆盖99%的县(市),下沉深度稳居同业前列。

作者 | 贝壳XY编辑 | 小白去年以来,中国银行业面临着不小的挑战,尤其是今年上半年,受LPR、存量房贷利率下调、“报行合一”政策等因素叠加影响,银行业面临更大的压力。这种背景下,如何践行“长期主义”,成为银行业不断探索与实践的重要课题。正如邮储银行(601658.SH,01658.HK,邮储)行长刘建军所言:作为银行经营者,我们深知基业长青并不容易,在坚持长期主义的道路上没有捷径可走。为此,我们一张蓝图绘到底,坚持做“难而正确的事”。面临内外部形势变化,邮储银行早已开始布局和准备,2022年全面打造“六大能力”,固本强基;2023年聚焦创新变革,构建五大差异化增长极,引领突破;2024年强化精细化管理,积聚发展的内生动力。近期恰逢中报发布之际,邮储银行表现如何?长期主义是否见效?

作者 | 贝壳XY编辑 | 小白去年以来,中国银行业面临着不小的挑战,尤其是今年上半年,受LPR、存量房贷利率下调、“报行合一”政策等因素叠加影响,银行业面临更大的压力。这种背景下,如何践行“长期主义”,成为银行业不断探索与实践的重要课题。正如邮储银行(601658.SH,01658.HK,邮储)行长刘建军所言:作为银行经营者,我们深知基业长青并不容易,在坚持长期主义的道路上没有捷径可走。为此,我们一张蓝图绘到底,坚持做“难而正确的事”。面临内外部形势变化,邮储银行早已开始布局和准备,2022年全面打造“六大能力”,固本强基;2023年聚焦创新变革,构建五大差异化增长极,引领突破;2024年强化精细化管理,积聚发展的内生动力。近期恰逢中报发布之际,邮储银行表现如何?长期主义是否见效? 在此,风云君想借用刘行长曾说过的一段话,来总结如今的邮储银行:正因前进路上有风有雨,我们更要有“莫听穿林打叶声”的定力、“竹杖芒鞋轻胜马”的从容,在市场变化的考验中坚守对长期价值的追求,稳中求进、以进促稳,推动邮储银行在周期波动中健康发展、行稳致远。2024年中期业绩发布会上,邮储银行还向我们传来了一则喜讯:拟实施中期分红派息,目前正在研究制定具体分配方案,分红比例拟与其他大行保持一致。在此次分红落地前,邮储银行近年来派息率为30%,按2023年分红金额计算8月30日收盘价4.73元/股对应的股息率为5.52%,目前的PB(市净率)不到0.6倍。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

在此,风云君想借用刘行长曾说过的一段话,来总结如今的邮储银行:正因前进路上有风有雨,我们更要有“莫听穿林打叶声”的定力、“竹杖芒鞋轻胜马”的从容,在市场变化的考验中坚守对长期价值的追求,稳中求进、以进促稳,推动邮储银行在周期波动中健康发展、行稳致远。2024年中期业绩发布会上,邮储银行还向我们传来了一则喜讯:拟实施中期分红派息,目前正在研究制定具体分配方案,分红比例拟与其他大行保持一致。在此次分红落地前,邮储银行近年来派息率为30%,按2023年分红金额计算8月30日收盘价4.73元/股对应的股息率为5.52%,目前的PB(市净率)不到0.6倍。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 贝壳XY编辑 | 小白去年以来,中国银行业面临着不小的挑战,尤其是今年上半年,受LPR、存量房贷利率下调、“报行合一”政策等因素叠加影响,银行业面临更大的压力。这种背景下,如何践行“长期主义”,成为银行业不断探索与实践的重要课题。正如邮储银行(601658.SH,01658.HK,邮储)行长刘建军所言:作为银行经营者,我们深知基业长青并不容易,在坚持长期主义的道路上没有捷径可走。为此,我们一张蓝图绘到底,坚持做“难而正确的事”。面临内外部形势变化,邮储银行早已开始布局和准备,2022年全面打造“六大能力”,固本强基;2023年聚焦创新变革,构建五大差异化增长极,引领突破;2024年强化精细化管理,积聚发展的内生动力。近期恰逢中报发布之际,邮储银行表现如何?长期主义是否见效?

在此,风云君想借用刘行长曾说过的一段话,来总结如今的邮储银行:正因前进路上有风有雨,我们更要有“莫听穿林打叶声”的定力、“竹杖芒鞋轻胜马”的从容,在市场变化的考验中坚守对长期价值的追求,稳中求进、以进促稳,推动邮储银行在周期波动中健康发展、行稳致远。2024年中期业绩发布会上,邮储银行还向我们传来了一则喜讯:拟实施中期分红派息,目前正在研究制定具体分配方案,分红比例拟与其他大行保持一致。在此次分红落地前,邮储银行近年来派息率为30%,按2023年分红金额计算8月30日收盘价4.73元/股对应的股息率为5.52%,目前的PB(市净率)不到0.6倍。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论