中报出炉,大超预期!

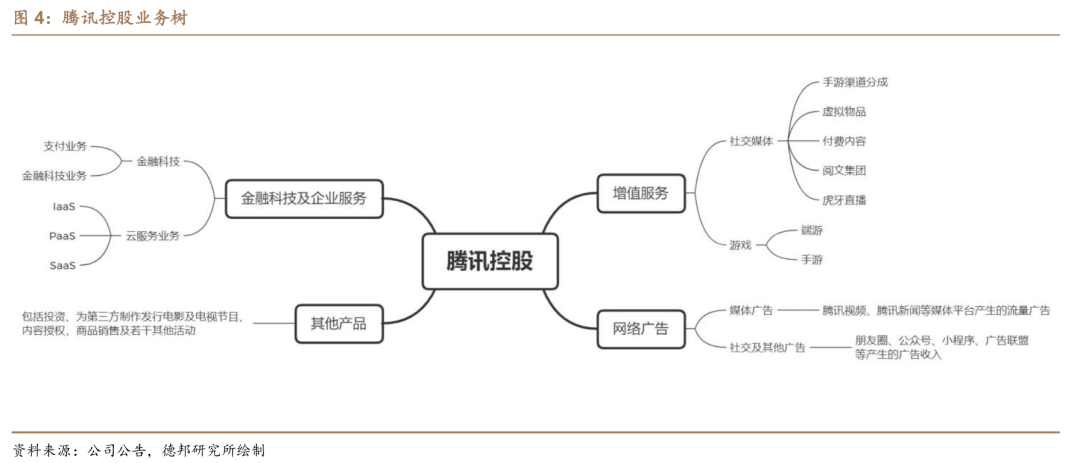

从二季度的营收分布上来看,腾讯增值服务、网络广告、金融科技及企业服务业务及其他业务营收占比分别为50%、17%、32%、1%。

由此可见,我们把握腾讯,其实说白了就是三大块:增值服务;金融科技及企业服务;网络广告。

其中,增值服务占据腾讯业务的半壁江山,也是腾讯的基本盘,这一块决定腾讯的存活。

从二季度报告可以看出来。

增值服务里,本土国内市场游戏收入恢复同比增长,增长9%至346亿元,国际市场游戏收入增长9%至139亿元,社交网络收入增长2%至303亿元。

游戏重新回到增长状态,这个属于情理之中,因为去年我们就给大家说过,版号的恢复肯定会对游戏公司业绩有正向作用。

但这次的亮点在于,腾讯的新兴板块增长迅猛,

根据披露数据来看,今年上半年微信小程序用戶使用時长同比增长超20%,小游戏总流水同比增长超30%。

视频号的增长也是相当迅猛,腾讯二季度网络广告业务的收入同比增长19%,这里面主要因为视频号和长视频增长带动的。

再看第三个业务板块,金融科技及企业服务。

在商业支付这一块确实有点放缓,但主要是因为消费疲软导致,亮点是企业服务增长实现了十几个点的增长。(比如腾讯云,企业微信,腾讯会议.....)

整体来看,如果让我来总结一下这次的报告。

我觉得腾讯大的基本盘依然稳固,比如游戏,社交网络,商业支付这些依然稳中求升,这些业务有点类似成熟期的白马公司,大的增长红利已经过去,高速成长很难维持,但稳定盈利问题不大,而且都是纯现金流的业务。

只要腾讯这些业务能维持住,那么腾讯的基本盘就维持了,股价也就稳住了,下跌到一定程度之后,会有一只无形的手托着。

而像小程序,视频号,企业服务这些都属于腾讯的刚刚发芽含苞待放的业务,这些才是腾讯未来的预期和想象力所在,也是股价弹性的根本力量源泉。

换句话说,腾讯和其他消费品公司一样,有稳定的客户群体,稳定的收入结构,充足的现金流。不一样的是,腾讯又比传统的消费类公司多了几个新生的增长力。

在了解了上面这些之后,大家觉得当下不到25pe的腾讯贵不贵,而且这还是在今年腾讯股价上涨28%之后的估值。

至少我看到这份报告,心里算是踏实了,终于可以继续安心持有了。

话说回来了,腾讯的企稳大概率会对中概股有积极的作用,我们一起拭目以待吧。

全文完。

以上内容,不构成投资依据,仅供参考,如果对您有点滴帮助,欢迎转发或点击右下角的“在看”。

暂时没有评论