日本用40年做了一件大事,看完之后我发现,破局之路就在眼前

长期征集

日子很难,生活不容易,每个人都有自己的苦,有苦说不出的感觉,受苦的人最懂。

和吃苦相比,有苦难言,无人问津,可能比苦本身还难受。重生之后,叶檀老师变了很多,变得能吃苦,吃自己的苦,吃别人的苦。她说,有苦我们一起分担。每周六,叶檀老师都会亲自回复,并在公众号上发出,有苦难言的朋友,如果你也想和叶檀老师倾诉,把你的故事,发送到邮箱yetanbusiness@163.com,叶檀老师看到,一定会回复。记住,这世界还有人,关心你,在乎你,理解你。文/青城桢楠

全世界都希望中国人消费,14亿人的市场一旦发动起来,中国乃至全球产能过剩的难题将迎刃而解。

可如果,内需不能有效崛起,当如何是好?

收入预期叠加资产价格预期,以及相对保守的消费文化综合在一起,似乎让消费日趋保守。无论怎么刺激,大家都以咬菜根的精神,为未来存钱。

内循环稍显疲弱的时候,打通外循环也是一条出路。

(图源:pixabay)

(图源:pixabay)

目前,多数人对外循环的理解停留在国内生产——国外消费这条线路上,吸引外资也是站在在中国投产的角度,以吸引投资形成产能。

这样的外循环,总感觉缺点什么。

日本不仅旅游立国成功

投资立国也成功了

最近看到一个数据,让我对什么是外循环,产生新思考。

8月26日,据《日经中文网》报道,日本财务省公布的数字显示,2024年上半年,日本经常项目收支实现了12.6817万亿日元的顺差,同比增长59.2%。

12.6817万亿日元的顺差规模,为日本同期第2高。

(图源:pixabay)

(图源:pixabay)

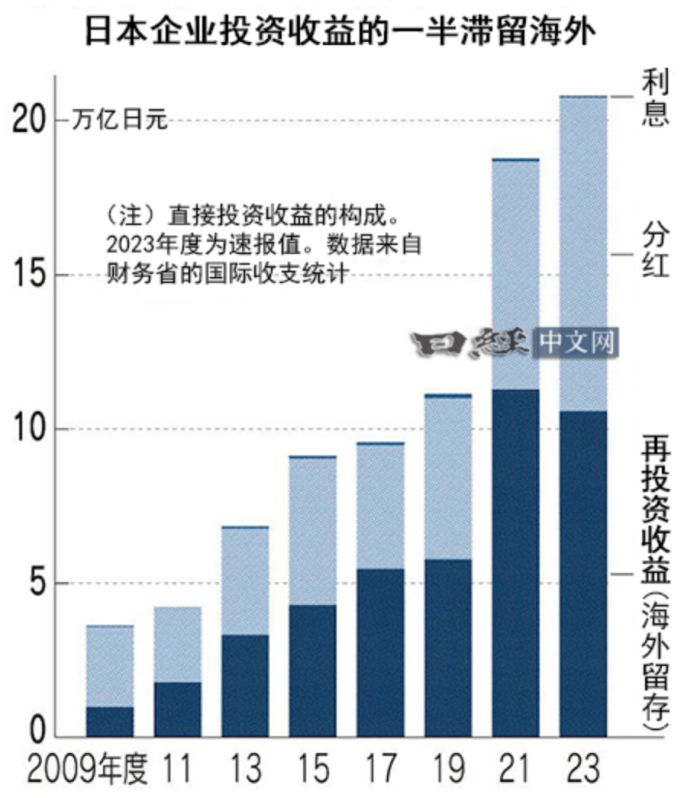

让人吃惊的是,日本并非靠商品、服务贸易取得这一成绩,凭借的是海外投资。据日经中文网的统计,2024年上半年,反映日本投资收益的第一次所得收支顺差增长了10%,达到了创纪录的19.1969万亿日元。

考虑到前7个月,日本在商品、服务贸易等项目上均为逆差,可以说,日本海外投资以一己之力拉动整个经常项目成为顺差。

2024年,全球公认,日本旅游立国非常成功;从投资角度看,日本投资立国也已经成功了。甚至可以说,日本不再是贸易立国,而是蜕变为投资立国。

很多人对日本“外循环”的理解还停留在传统贸易方式上,即产品出口——赚取顺差,其实,日本今非昔比。

自从疫情以来,日本在传统贸易上连续4年逆差。从更长的周期来看,自从2004年以后,海外直接投资就一直是日本对外盈利的主要方式,2012年之后,直投模式几乎主导了日本的对外盈利。2024年,趋势在加强。

根据日本财务省8月21日公布的数据,2024年7月,日本贸易逆差扩大到6218亿,其中主要逆差来源是中国。

逆差在日语里是赤字,顺差或者盈利被称为是黑字。

据日本财务省数据,日本赤字主要来源地是中国、美国、欧盟,其中中美两国差不多,2024年7月,日本对中国的贸易逆差是6385亿日元,对美国是7686亿日元。

我们总会在新闻上看到,日本向中国出口半导体、机床等产品增速加快,不少人会误以为中国对日本货物贸易还是逆差,其实不然,类似家电这种商品,中国对日本出口增速非常快。

和美国一样,日本普通商品流行MADE IN CHINA。最近我们团队去日本,发现很多做工精密的商品,实则来自中国。

站在日本的角度,不再依赖商品出口,不再依赖日本制造,“黑字”从哪来呢?

投资。

(图源:pixabay)

(图源:pixabay)

据日经中文网的数据,19万亿的投资盈余,主要来源于两方面:一是海外子公司分红,这部分的规模为11.4万亿,同比增长4.5%;二是股票、债券投资,这部分前7个月,日本一共赚了7.12万亿,同比增速为20%。

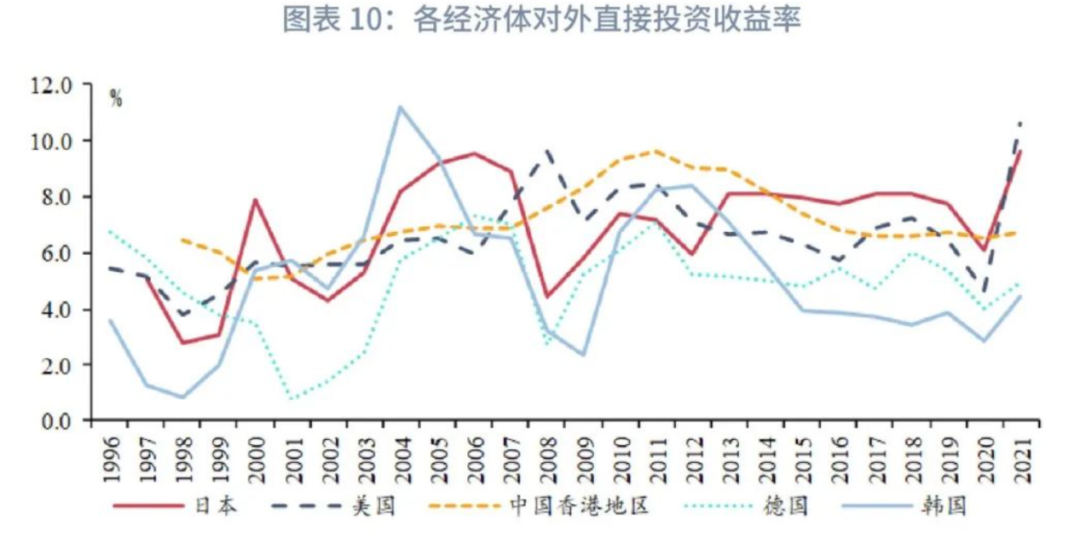

据兴业证券统计,日本在海外的投资收益率一直非常高,长期位列全球主要国家或地区前列,2015年以后,日本几乎蝉联全球海外投资“最会”的国家,投资收益率数一数二。

国内工业品利润率是零

拓展海外才能生存

为什么要提日本的海外投资?因为他山之石,可以攻玉。

因为中国的现状,哪哪都需要钱,全民养老需要钱,全民医保需要钱,最近连房屋养老钱好像都不够了。即便能印钱、能发债,终归需要靠获取正收益来覆盖开支,否则就是通胀,后果不堪设想。

但以目前国内产业的盈利情况,以及楼市和股市的状态,“赚钱”二字已经有点陌生。

(图源:pixabay)

(图源:pixabay)

据8月25日,全国乘用车市场信息联席会秘书长崔树东在其公众号的文章,2024年中国工业品的利润率竟然是0。

全球其他地方,最差的也有2%,欧美日等国大多在5%以上。

其实不止工业品,在绝大多数行业中,我们的利润率都低于全球平均水平。

这样的表现,一方面是供给侧在卷,另一方面是需求侧疲软。

内循环困难,外循环就显得格外重要。但,正如文章开头说,外循环如果还是维持老模式,单纯靠商品出口,遇到的壁垒会越来越高。

几乎每天都有关税新闻,某某国家针对中国某种商品加征关税或者设置壁垒,无论欧美还是东南亚、拉美,担心本国产业被冲击,担心这,担心那,这已经成为中国商品出海的最大掣肘。

(图源:pixabay)

(图源:pixabay)

各国高筑墙之时,我们必须思考,“外循环”是不是可以更和谐,让彼此更融洽。否则,阻力太大,很难推进。

从日本的情况来看,海外直接投资是一种彼此都能接受的方式,日本获得了收益,弥补了老龄、内需不足造成的困扰,被投资地因为日本带来的资金和技术,发展了经济,解决了就业,双方皆大欢喜。

据日经中文网2023年底的文章,日本海外直接投资的收益,有一半会以再投资的方式继续深耕海外,剩下的一半则回流到日本国内。

这一过程已经持续了很多年。

日本海外投资的源头和日美贸易摩擦期间日本政府设定的“黑字环流”政策关系密切。

(图源:pixabay)

(图源:pixabay)

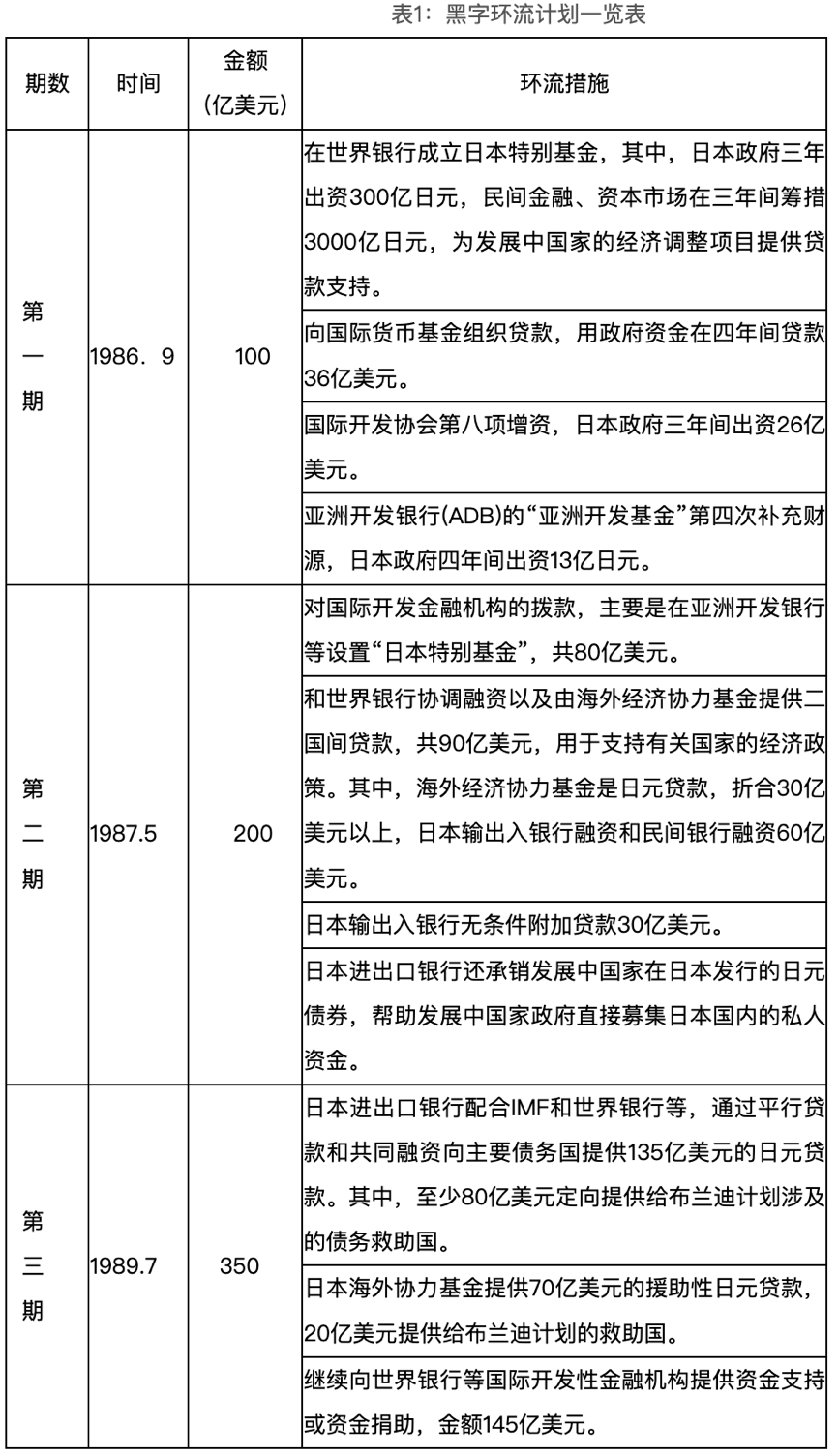

20世纪80年代中期,也就是美日贸易摩擦最严重的时候,当时日本大藏省制定了“黑字环流”计划,希望通过设立亚洲开发银行等金融机构,将贸易盈余、国内资本以贷款等方式借出去,从而减少贸易顺差,改善对外关系。

除了外部因素,日本政府当时推动“黑字环流”,更主要是考虑到日本老龄化之后,国内投资收益率存在长期下行趋势。

在这样的背景下,以美日签订《广场协议》日元升值为“契机”,大藏省顺势推出“黑字环流”计划。从此,日本开始从“贸易立国”向“投资立国”过渡。

据《金融研究动态》2013年第12期文章,《日本“黑字环流”经验对我国发展海外贷款推动人民币境外使用的启示》,黑字环流的措施主要如下:

大藏省公布黑字计划,实际操盘手主要是日本海外经济协力基金、日本贸易振兴会等机构。在金融政策上,日本海外经济协力基金是主要决策机构。

当时,日本海外经济协力基金给出的借款条件非常优越。当时,日本十年期国债收益率为5%,“黑字计划”对外借款的利率一般在2.5%—3.5%,且偿还期为30年。在很多贷款中,都有赠予不用返还的部分,比例一般不低于25%。

这些措施,对日本资金走出去起到了非常好的效果。日本资金也不是傻白甜,贷款除了考量回报率之外,还有不少附加条款,比如要购买日本企业设备。

为了降低日本企业的投资风险,日本海外经济协力基金还和日本私人企业共同持股,组建了日本国际发展组织,对高风险项目投资给予支持。

(图源:pixabay)

(图源:pixabay)

日本政府启动黑字计划,有一个很鲜明的特点就是拉动私人投资,对外输出资本,政府的职能更多是牵头、引导。

据《金融研究动态》2013年第12期这篇文章,黑字环流贷款资金70%来源于私人资金,30%是政府资金。政府资金部分,应对2.5%到3%的借款利率,是最低成本的资金。

《南方周末》2024年7月23日发表了一篇分析文章,认为日本贸易振兴会作为重要政府机构,在日本海外投资方面起到了非常重要的作用。

这个机构常年有几百人驻派在海外,进行海外调查,搜集各种经济信息,给日本企业提供全方位的经贸信息和服务。

一方面政府出钱引导,一方面做好事前准备工作事后分析,日本企业出海,可谓享受到了保姆级待遇。

(图源:pixabay)

(图源:pixabay)

政府铺好路,在产业层面,大企业和小企业之间往往形成一种和谐的共生关系,大家一起开拓海外市场,共同赚钱,共担风险。

这样抱团的结果是,一直到今天为止,日本大企业和小企业之间的关系都比较融洽,丰田等巨头会留足利润给小企业,扶持小企业做大做强。

2023年9月19号,《界面新闻》发表文章介绍了一家神秘的日本汽配巨头企业电装。即使在业内,电装公司也被称为最神秘的“门派”,他们鲜少主动宣传,高层很少接受采访,甚至产品不贴商标,公司的特点就是少说话、多干事。多年的配套身份,让他们形成了独特的企业个性,也养成了为下游多服务的口碑优势。

(图源:pixabay)

(图源:pixabay)

这家淹没在大众视野中的公司,是汽车零配件领域中的巨鳄。《美国汽车新闻》对外发布的2023年全球汽车零部件供应商百强榜显示,电装公司以479亿美元的营收直逼博世(504.56亿美元),名列榜单第二位。在日本,经济界有一种说法:如果丰田是日本车企中的太阳,那么电装就是太阳黑子。

电装跟着丰田等日本车企,凭借跟博世等公司的技术合作,走遍全球。

黑字计划起头之后,日本海外投资如雨后春笋在全球落地生根,发芽结果。1999年科网股泡沫,曾经一度冲击日本海外投资,但大趋势没有变。

2011年福岛核泄漏之后,日本加速海外布局。

2000年以来,日本海外直接投资增长了6倍,截至 2023 年,日本已连续 32 年保持为全球最大净债权国。

日本海外投资时间如此之长,带来的变化非常显著。

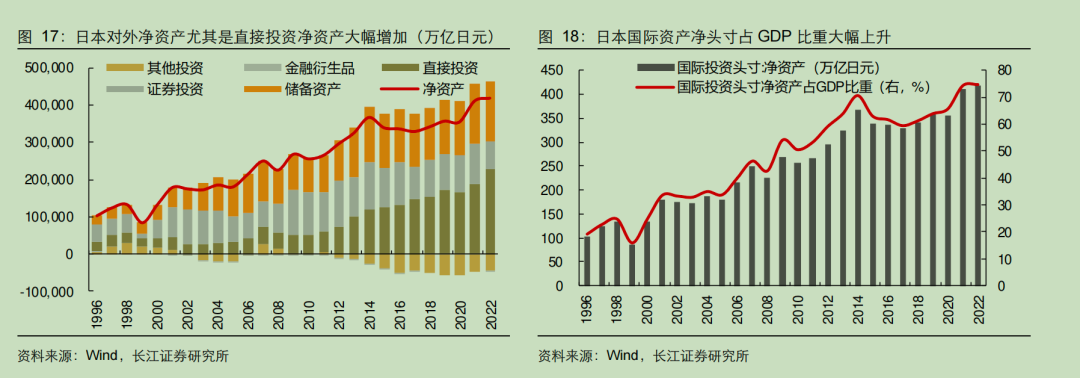

2024年5月28日,日本财务省公布了日本最新的对外净资产的数字,到2023年底为止,日本在海外的净资产为471.3万亿日元,比2022年底增加了51万亿日元,增幅为12.2%。

2021年,日本海外净资产的规模占到GDP的75%,2023年这一数字攀升到80%。

有一点很有意思,日本财务省能够获得日本海外净资产的准确数字,无论这个口径里存在多少漏网之鱼,但大数上能够统计到如此地步,已是难得。

这和当初日本政府主导的黑字计划,主动引导私营企业走出去有关。

(图源:pixabay)

(图源:pixabay)

另外,据民生证券统计,1997财年日本海外子公司营业收入占总公司收入比重为37.5%,截至2020财年,海外子公司营业收入已达到总公司营业收入的69.3%,占比几乎翻了一倍。

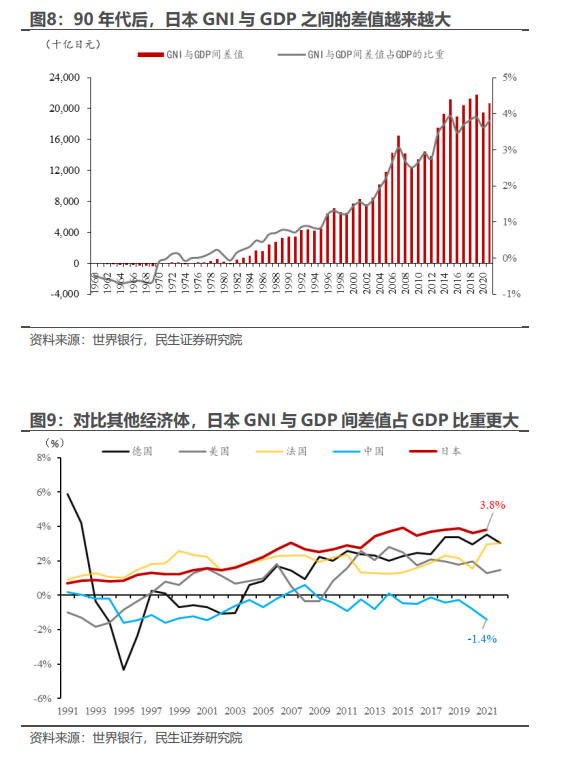

大量可以统计的国民财富在海外为本国创造收益,意味着看待日本财富的方式,不应该简单用GDP,而应该用GNI。

所谓GNI,即一国居民或企业的总收入,无论国内还是国外都算。根据民生证券的统计,日本是全球GNI和GDP差距最大的国家。

和日本类似,另一个制造业大国德国,同样是海外资产创造了巨大财富,导致GNI和GDP之间的差值较大。

德国海外投资扩张史稍早于日本,从1981年开始,便加速在全球布局。据中泰证券统计,1981-1989 年,德国直接对外投资年平均复合增速高达12.2%。

和日本一样,广场协议升值,加速了德国对外投资,1990年柏林墙倒塌,让德国对外投资增速达到历史巅峰,一年增长155%。

2000年之后,德国对外投资进入平稳增长阶段,2000年到2022年这22年,对外投资平均复合增速为 6.5%。

有意思的是,德国对外直接投资存量占GDP的比重,和日本相差无几。据中泰证券的统计,截至2022年,德国对外直接投资存量占GDP的比重为47%,日本为46%,非常接近。

换一种思路,海阔天空

同样是制造业大国,同样有充足的资本可以对外输出。德国和日本走过的成功之路,值得借鉴。

单算经济账,走出去的公司,已经在用实际结果告诉我们外循环的好处。

2024年3月,中国贸促会发布《2023年度中国企业对外投资现状及意向调查报告》,超过九成企业看好对外投资前景。看好的理由很简单,投资回报率高。

据《2023年度中国企业对外投资现状及意向调查报告》,海外投资企业反馈,投资利润率超过5%的占比竟然超过80%。

和德国海外投资中制造业占比超过80%不同,中国对外直接投资最多的行业,并非制造业,而是租赁和商务服务业。

据商务部对外直接投资统计公报,截至2022年,租赁和商服对外投资存量金额超过1万亿美元,远高于制造业的2680亿美元。

中国最强的是制造业,但对外投资制造业总规模远远低于服务业,似乎有点反常识。

从另外一个角度看,也许进一步说明中国外循环仍然处于中国制造——出口海外这一传统模式。当然,也有可能是统计本身没有囊括全面数据。

在8月24日的檀几条里,我们曾经写过如下内容:

广发证券的研究显示,由于中国资本账户并未开放,缺乏直接观察资金流出的渠道,因此通过实物贸易顺差和外汇占款之间的差额,是判断资金流向的一个窗口。

(图源:pixabay)

(图源:pixabay)

2018 年以来,我国实物贸易顺差占 GDP 比例持续上升,但这一顺差,既未形成外汇占款的增长,也未增加国内外币存款规模。换句话说,贸易上赚的钱,去别的地方了。

规模是多少?根据同花顺数据,从2021年到2024年6月,未结汇的实物贸易、服务贸易反常增长、金融账户三个渠道分别流出 4.2 万亿元、4 万亿元、6.9 万亿元,合计流出 15.2 万亿元。

15.2万亿什么概念?

根据外管局的数据,截至2023年末,中国对外净资产为2.8万亿美元,直接投资资产为2.9万亿美元。15.2万亿,相当于2023年末中国对外净资产、直接投资资产的75%。

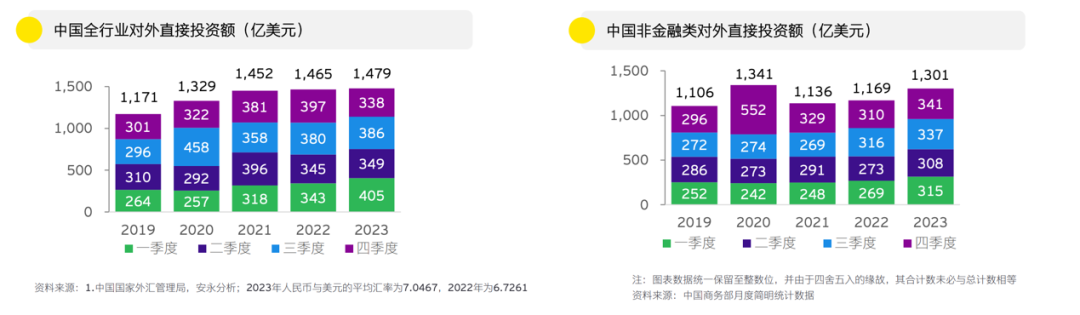

安永分析外管局的数据,过去3年,也就是2021年到2023年,中国全行业对外直接投资金额一直在1450亿美元左右,没怎么掉,也没怎么涨。

每年1450亿美元,连续3年,大概是3万亿人民币。

3万亿人民币,也就相当于广发证券测算资金1年的流量。

无论怎么算,都没有办法把可统计对外投资资金和广发的统计对上号。

到底这些钱在海外长出了什么花,结出了什么果,很难查证。不过,至少说明一点,大量资金被海外收益率感召,正主动寻求海外布局。

和日本德国不同,我们从来没有光明正大提过投资立国,反而总是担心资本问题。

资本好像洪水猛兽,谈虎色变。

可如今的情况,资本走出去确实更有利可图,从减少摩擦的角度,能够化解一些贸易风险,甚至创造经济共生局面。更进一步,与其让那些想走出去的资金,通过羊肠小道偷偷摸摸出去,倒不如借鉴日本的方式,由政府发动,在政府掌握下,大大方方抱团取暖。

把每年赚的钱,通过可统计路径,拿回来50%,对养老、消费、医疗大有帮助。

(图源:pixabay)

(图源:pixabay)

这里提供一个我们调研的小案例。8月12日,在写一线城市消费下滑的时候,我们发现福建的情况非常好。

当时我们根据公开数据分析,认为当地财产性收入好,企业盈利能力强等因素,是造就福建消费远好于全国的原因。

文章发出后,后台有人给我们留言,说这几年在海外或者生意在海外的福建乡民,把海外赚的钱转回国内消费,才是福建消费的背后推手。

机缘巧合,这两天我们和一位做进出口贸易的朋友聊天,他同样谈到福建人在海外挣钱在国内消费,是普遍现象。

如果福建情况属实,不失为一种破局之路。起码,让人看到未来经济的无限可能性。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

-- END --

叶檀财经矩阵号

声明:由叶檀财经运营并管理的微信公众号、视频号有且仅有叶檀财经、叶檀暖人生、叶檀聊人生、半间白云、叶檀说、檀谈人生,请用户认准上述账号。但凡与上述微信账号不一致的公众号均非叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!

作者:青城桢楠 编辑:椰子

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈

咨询合作,请联系微信13818756019(商务微信)喜欢请您点个赞

暂时没有评论