彭博基准指数覆盖范围扩大至超短期债券

自创建以来,一旦证券的到期期限少于1年,彭博旗舰固定收益指数便会立即出售这些证券。这些超短期债务工具对利率变化的敏感性极低,对希望快速获取资金的保守投资者通常很有吸引力。在“典型”的向上倾斜的收益率曲线环境中,这些债券的回报率通常高于货币市场账户,但低于传统的短期债券。

最近,由于2022年和2023年各国央行采取积极紧缩政策,以及过去两年的全球收益率曲线持续倒挂,投资者越来越多地转向超短期证券,因为这些证券近期相对表现优异且目前风险回报状况具有吸引力。因此,彭博推出了两大全新的指数系列,涵盖持有至到期债券指数和0-1年期债券指数。

持有至到期债券指数

新的持有至到期(HTM)指数具有与相应的旗舰指数相同的证券纳入和退出规则,但不包括1年至到期的资格规则。旗舰固定收益指数在证券距离到期日不足一年时立即出售这些证券,而HTM指数则会保留这些债券至到期。这样可以减少这些债券的整体久期以及周转/交易成本的拖累。历史数据显示,平均而言,1年到期的门槛导致了约三分之二的证券在给定月份从旗舰指数中被剔除。

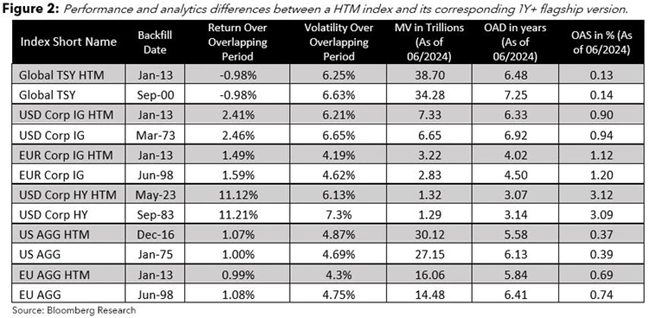

图2显示了在两组时间序列可用期间,新的持有至到期指数与其相应旗舰指数在市值、利差、久期和表现方面的差异。

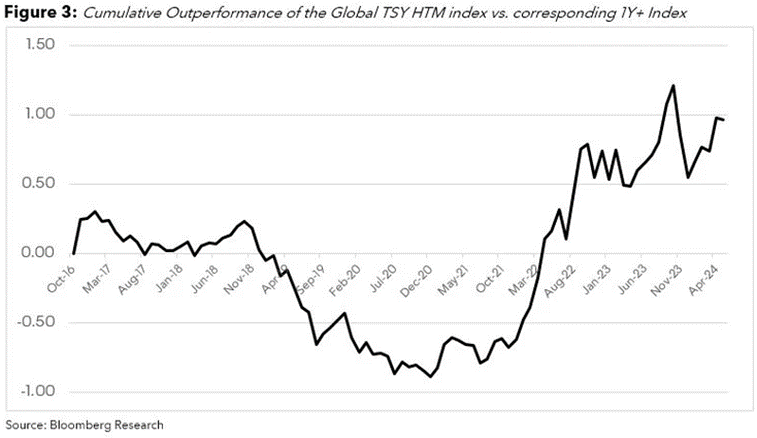

截至2024年6月28日,与旗舰全球国债指数相比,HTM全球国债指数(未对冲)市值增加了13%(约4万亿美元)。其久期缩短了9个月,导致过去12年的年波动率降低了6%。这两个指数自2013年以来的总回报类似(-1%),即样本在早期有一段时间的表现不佳,随后自2021年年底以来表现优异。央行迅速收紧政策以应对全球通胀上升,导致大多数发达市场的收益率曲线倒挂。如图3所示,该指数的持有至到期版本在这一期间表现优于基准约2%。

截至2024年6月28日,美国和欧元区综合指数的HTM版本较其对应的旗舰指数市值增加了11%。它们各自的久期都缩短了6个月。

扫描二维码解锁全文

了解在2016-2024年整个样本期间的总回报

0-1年期指数

新的0-1年期指数由不再满足1年及以上到期资格规则而从旗舰指数退出的证券组成。该新指数系列每月调整,并保留证券至到期。在任何时间点,给定0-1年期指数的成员可以定义为持有至到期指数包含的证券与其对应的1年及以上到期旗舰版本指数包含的证券之间的差异。

超短期债券提供了安全性、流动性和回报的理想组合,使它们成为全面投资组合中很有价值的组成部分。虽然它们并非没有风险,但其极低的利率敏感性和很短的久期对希望保值和管理短期财务需求的投资者很有吸引力。

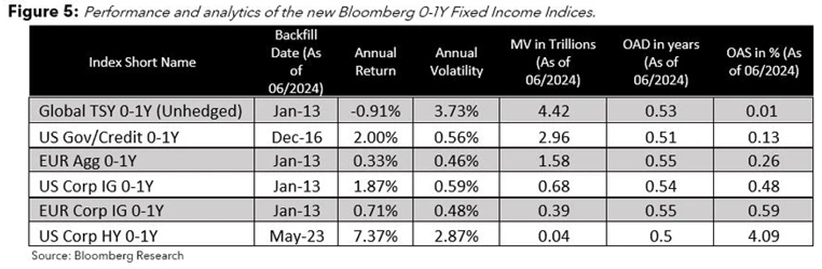

图5显示新推出的0-1年期指数系列成员的市值、分析指标和表现。

美国0-1年期国债/信用债券指数的当前市值约为3万亿美元。该指数由78%的超短期国债和政府相关债券以及22%的投资级公司债券组成。自2016年年底以来,指数平均年回报率为2%,年波动率为56个基点,平均久期为6个月左右。

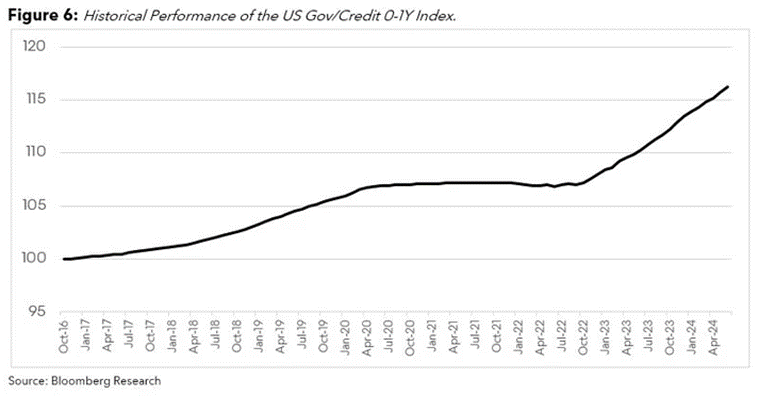

图6显示该指数的回报率与央行设定的短期借贷利率密切相关,符合预期。2016至2019年期间,当美联储利率约为2%时,该指数的回报表现适中;从2020年至2022年年初,利率因应对疫情而设为0,该指数的回报则持平。最近,随着美联储大幅收紧货币政策,该指数的平均回报率约为4.3%。

您可在全文中继续阅读:

欧元区综合0-1年期债券指数的市值

扫描二维码 即刻解锁全文

如需了解关于彭博指数的更多信息,欢迎点击“阅读原文”联系我们预约演示。

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。

本文包含的数据和其他信息仅供参考,无任何修改、无约束力,提供事实信息而非金融产品建议。彭博和彭博指数(“指数”)是彭博财经有限合伙企业(“BFLP”)的商标或服务标记。BFLP及其分支机构,包括BISL、指数管理人或其授权方,拥有指数的全部所有权。彭博有限合伙企业(“BLP”)或其子公司之一为BFLP、BISL及其子公司提供全球营销和运营支持及服务。

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

点击 “阅读原文” ,预约彭博终端演示。

暂时没有评论