真相确实残酷,两件事情同时发生,中国企业太难了

长期征集

日子很难,生活不容易,每个人都有自己的苦,有苦说不出的感觉,受苦的人最懂。

和吃苦相比,有苦难言,无人问津,可能比苦本身还难受。重生之后,叶檀老师变了很多,变得能吃苦,吃自己的苦,吃别人的苦。她说,有苦我们一起分担。每周六,叶檀老师都会亲自回复,并在公众号上发出,有苦难言的朋友,如果你也想和叶檀老师倾诉,把你的故事,发送到邮箱yetanbusiness@163.com,叶檀老师看到,一定会回复。记住,这世界还有人,关心你,在乎你,理解你。文/青城桢楠

内需疲软,出口成了不少企业的救命稻草。

过去是产品出口,如今为了应对贸易环境,规避关税叨扰,产能出海势在必行。原以为把工厂盖在东南亚,把产能放在墨西哥,就可以完全对冲风险。

(图源:pixabay)

(图源:pixabay)

但,自从特朗普声量日增,贸易局势进一步复杂。特朗普多次扬言,除非在美国设厂,否则在哪里出产,都会按照“中国标准”加征关税。

7月23日,连公开支持特朗普的马斯克,都在财报电话会上表示,由于特朗普威胁将对墨西哥制造的汽车征收关税,特斯拉将暂停在墨西哥建设新“超级工厂”的计划,直到美国总统大选之后。

正宗美国企业血脉尚且如此,何况中国血统?

(图源:pixabay)

(图源:pixabay)

由于特朗普的强硬表态,A股市场上凡是对美出口有敞口的公司,无论规模大小,都在遭遇一场抛售潮。

就在国内投资者惊魂未定的时候,7月26日又发生了两件事,进一步引发投资者担忧,出口型公司再度被抛售。

福耀玻璃被调查,股价大跌

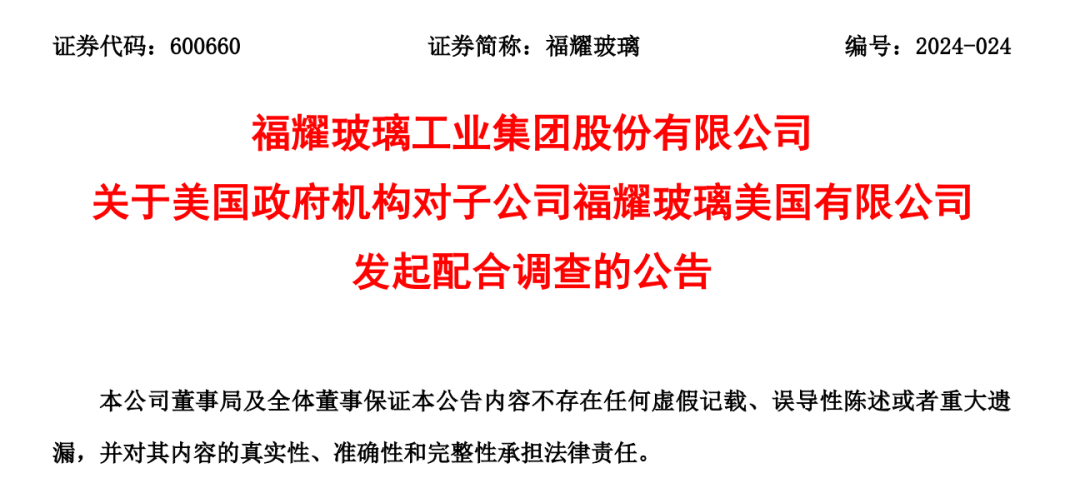

7月26日,各路消息疯传,福耀玻璃在美国的工厂被调查。

据观察者网7月28日消息,美国福克斯新闻旗下电视台FOX8报道,美国当地时间2024年7月26日上午10时左右,福耀美国位于俄亥俄州莫瑞恩市的工厂接受了美国联邦政府机构和支持当地执法工作人员的上门搜查。

据悉,本次搜查是配合美国政府机构针对一家第三方劳务服务公司进行的金融犯罪和劳工剥削指控调查的一部分。

(图源:pixabay)

(图源:pixabay)

第二天, 券商中国发布消息,美国政府机构告知福耀美国并非该调查的目标,主要是在调查中起配合作用。负责俄亥俄州和密歇根州国土犯罪调查的代理特别探员墨菲称,调查人员来到代顿地区,在多个城市执行28项联邦搜查令。

“我们的调查重点是金融犯罪、洗钱、劳工剥削和潜在的人口走私违法行为”,墨菲说,“目前执法部门正努力找到受害者,为他们提供服务,并收集调查相关证据”。

美国国土安全部门发言人表示,调查行动并未对公共安全构成威胁,并呼吁公众避开执法人员活动区域。当日下午5时左右,美国政府机构完成现场工作后离开。

为了安抚市场,7月28日,福耀玻璃便发出公告,对美国工厂被调查一事做出回应。

福耀玻璃写到,位于美国俄亥俄州莫瑞恩市的全资子公司福耀玻璃美国有限公司确实受到了美国联邦政府机构和支持当地执法工作人员的上门搜查。但福耀美国主要是配合,美国政府机构正在针对一家第三方劳务服务公司进行调查工作。

上述调查期间,福耀美国当日生产部分作业暂停,货物运输及交付未受到影响。搜查结束后,当日已经恢复正常作业,目前(7月28日)生产经营一切正常。

从福耀玻璃的回应来看,似乎没发生什么实质性影响,但拦不住市场的惊恐。7月29日开盘,福耀玻璃沪港两地大跌,A股下跌近6%,成交量超过16亿。

福耀玻璃一直是各路机构、内资外资的心头好。

(图源:pixabay)

(图源:pixabay)

根据已经披露的数据,2024年上半年,各种基金一共持有福耀玻璃1.33亿股,合计持有50多亿仓位。

外资对福耀玻璃的看好更是无以复加,7月29日之前,北向资金持有福耀玻璃的4.61亿股,占流通股比例32.49%。

4.61亿股意味着,外资手上有超过200亿仓位。

在A股,机构、外资看好是甜蜜也是负担,一旦有风吹草动引发相关资金的惊恐,出逃也是争前恐后。从7月29日开始到8月2日,从成交上来看,沉淀在福耀玻璃中的资金,很多在夺路狂奔。

(图源:pixabay)

(图源:pixabay)

连续5天,每天的成交量几乎都在10亿以上,是7月29日之前日常成交量的两倍,显示资金存在巨大分歧。

外资的态度很能说明问题。

从7月30日开始,北向资金一直在大手笔卖出福耀玻璃,7月30日卖出434万股,7月31日卖出779万股,8月1日卖出537万股,3天净卖出超过7亿。

福耀美国产能利用率,看上去相当不错

为了抚平市场,福耀玻璃第一时间公告半年度业绩。

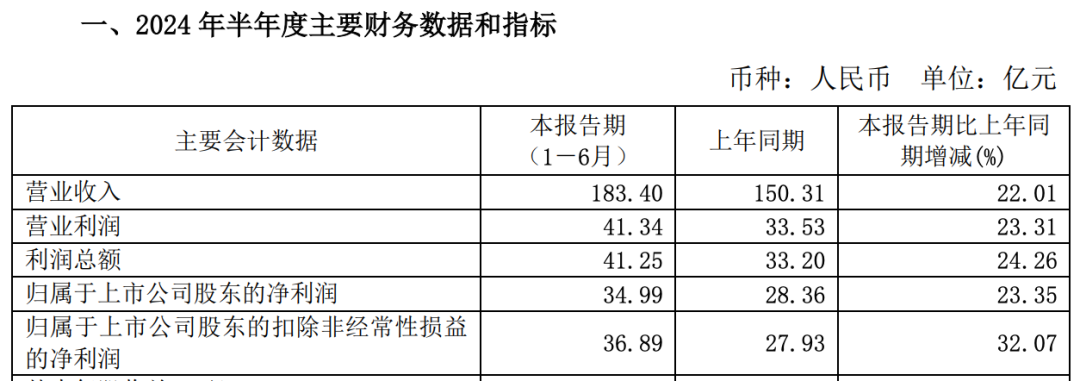

根据7月30日发布的福耀玻璃2024年半年度业绩快报,上半年营业收入为183.4亿人民币,同比增长22%,归母利润为34.99亿,同比增长23.35%,扣非净利润更是同比32.07%,达到36.89亿。

在这份业绩快报中,福耀玻璃并没有直接回应美国工厂被调查的影响,而是隐讳提及,之所以能够取得这样的成绩,主要是因为,提高全球保供能力,保证全球化的交付能力。

这份业绩快报超出主流市场预期。

(图源:pixabay)

(图源:pixabay)

在福耀玻璃快报之后,不少机构上调了福耀玻璃的盈利预期,以招商证券为例,此前的盈利预期是2024年到2026年净利润分别为70.6、82.4、96.9亿元,最新的盈利预测已经变成了80、94.1、110.8亿元,调整幅度不小。(此盈利预测仅供参考)

外资大行瑞银在福耀玻璃被调查后,专门发了篇研报,认为此次事件,短期影响有限,中长期或许有些影响,但影响主要在提高美国工人待遇带来的成本上升。

据瑞银研报,从中长期来看,若特朗普在本次美国大选中当选,在美国开展业务的外国公司(如福耀美国)或被鼓励雇佣更多美国本地员工并为其提高薪酬。

(图源:pixabay)

(图源:pixabay)

福耀正在美国增加产能,并将为其在美国第二阶段的工厂雇佣更多工人,如果福耀美国提高美国工人薪资,将对2025年净利润带来负面影响。据瑞银测算,加薪25%,影响的利润在3%左右。

即便有业绩加持,又有外资大行出来说话,但后续市场表现说明机构们依然恐慌。

福耀玻璃在美国的利益到底有多大?

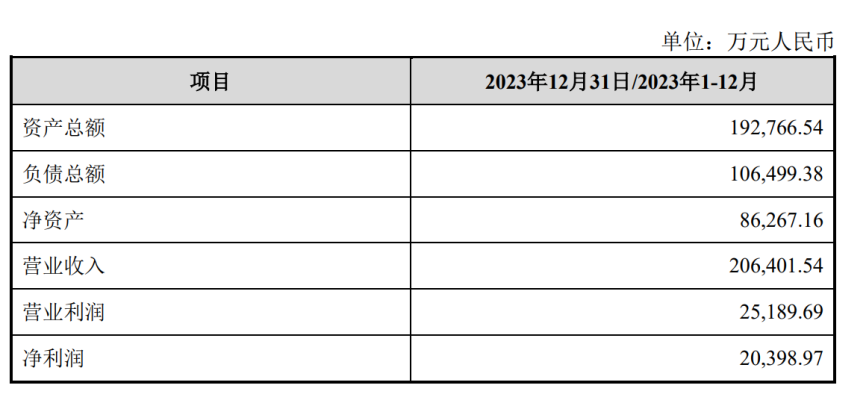

根据福耀玻璃2023年年报,其境外子公司福耀玻璃美国有限公司,2023年总资产为74.31 亿元人民币,当年营业收入为55.70 亿元人民币,净利润为4.94 亿元人民币。

2022年开始,福耀玻璃加快对美国本土的投资建设。

(图源:pixabay)

(图源:pixabay)

根据2022年年报,福耀美国计划增加投资6.5亿美元,用于建设镀膜汽车玻璃生产线等项目,另投资3.5亿美元用于福耀玻璃伊利诺伊增设一窑两线(浮法玻璃生产线)、4 条太阳 能背板玻璃深加工生产线等项目。

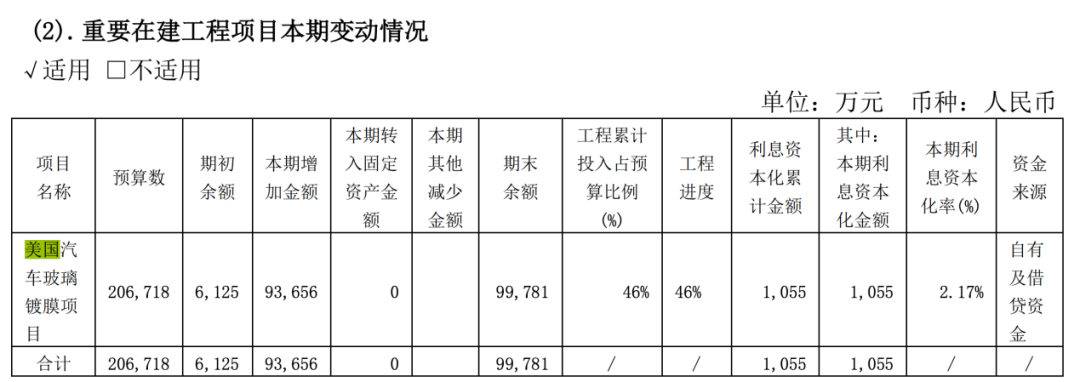

据2023年年报,福耀玻璃当年资本开支44.75 亿元,其中美国汽车玻璃项目资本性支出约人民币 12.41 亿元。

重大工程项目里,单独列式的是美国汽车镀膜项目,预算投资20.6亿,2023年投资9.3亿,完成进度为46%。

根据方正证券的测算,算上2015年8月、2017年9月量产的俄亥俄州汽车玻璃生产基地一二期,以及未来规划的产能,全部满产的话,福耀美国的玻璃总产能将达到585万吨以上。

据澎湃新闻2023年12月报道,福耀美国的市占率已经达到25%,未来预期要达到30%,客户主要是特斯拉、通用等美国客户。

大幅扩产的原因是美国客户需求旺盛,产品供不应求。据澎湃新闻,福耀美国北美一二期工厂达产后,产能利用率饱满,24小时运转,也不能满足客户需求。

方正证券测算,2024年新老工厂开足马力,福耀美国的产能利用率将提升至 85.45%。

还记得我们此前写过的中国汽车制造产能利率用吗?

2024年上半年的产能利用率为68%,福耀美国的产能利用情况,远好于国内汽车制造行业。

美国工人福利,真的那么高?

员工福利这一点值得分析。

据帅真商业视界2023年2月的文章,美国福耀工人的工资从2016年3万美元已经涨至5万美元。

美国福耀的工厂目前主要位于俄亥俄州,刚好万斯也是俄亥俄州出身。

万斯在《乡下人的悲歌》里面曾写过,如果一个工人一年能赚32000美元已经非常不错了。5万美元的年收入已经远远高于万斯2016年书中的描述。

除了薪资之外,在2023年年报中,福耀玻璃还透露:本集团向当地(美国)独立的基金缴存固定费用后,该基金有责任向已退休员工支付退休金和其他退休后福利。也就是说,美国福耀的工人在退休后还能享受到退休金和相关福利。

过去,市场对于福耀在美国设厂存在诸多非议,认为从成本计,去美国设厂并不划算。

但从目前的情况来看,这些说法越来越站不住脚。因为贸易局势多变,传统的成本项早已不是重点。如今,想要赚美国人的钱,需要满足的最重要的条件是,非中国本土生产,最好是美国制造。特朗普如果上台,条件可能会变成,只能在美国生产。

这种约束条件意味着,未来美国市场算美国账,中国市场算中国账,各算各的,比较成本将失去意义。

如果特朗普能够信守承诺,福耀美国加大在美国本土的供应,会让其具备更强大的领先优势。

事情也并非一帆风顺。

(图源:pixabay)

(图源:pixabay)

福耀美国被美国国土安全部门调查就是一次提醒,在政治因素面前,很多事情不能用常理考虑。

据凤凰网7月29日报道,这已经不是第一次中国在美工厂被调查了。

2024年1月,福耀玻璃附近凯特林大道的“哈科制造厂”也被当地警方调查过。这家工厂的背后是青岛三祥,一家汽车零部件制造商。

据悉,“哈科制造厂”被调查的理由与关税有关。

根据《华尔街日报》,截至2024年上半年,已经有68家中国公司因为“劳动问题”出现在美国实体清单上,这个数字是年初的两倍。

(图源:pixabay)

(图源:pixabay)

据国土安全部副部长、该名单监督委员会主席罗伯特·西尔弗斯公开表态,被拉黑的中国企业还将增加。

福耀玻璃算是中国赴美设厂的标杆,该配合的都配合,该有的福利都在补齐,该满足的条件尽可能满足,如果这样还被调查,其他企业能幸免么?

能幸免么?

投资者不得不顾忌,因此,必须把相应的风险折价考虑在股价中,看来对美出口企业可能会继续承压。

这家公司提前跑路,保全自己

7月26日,关注福耀玻璃的是多数,其实还有另一家公司同样有代表性。

这家公司叫广和通。

7月26日,广和通突然发布公告,告知投资者,因为当前国际市场环境的复杂变化,公司将出售境外业务为主的子公司锐凌无线。

在7月26日下午召开的投资交流会上,广和通进一步解释了此时出售锐凌无线的原因。据广和通公告,2023年8月,美国国会众议院“美中战略竞争特别委员会”主席等人向美国联邦通信委员会(简称“FCC”) 发出一封公开信函,请求FCC考虑将中国制造的蜂窝模组列入“受管制清单”。

锐凌无线的个别客户表示担忧,希望公司采取措施消除风险。基于上述情况,公司出售锐凌无线的境外车载前装无线通信模组业务,以避免出现大额商誉减值的风险,同时回笼资金,从而最大限度维护公司和股东的利益。

简而言之,害怕被美国拉黑,影响后续发展,提前做出应对,卖出海外子公司,回笼资金,降低风险。

据广和通此前的收购公告,锐凌无线的前五大客户主要为LG电子,松下等,看似和美国关系不大。

但如果穿透业务会发现,锐凌无线的最终客户是大众、stellantis等全球汽车巨头,这些巨头在美国布局非常深。

广和通公告一出,市场反应激烈,当天股价暴跌近20%。市场反应如此激烈,除了对未来海外业务预期的悲观之外,还在于本次出售资产的“卑微”。

根据广和通公告,锐凌无线2023年收入为20.6亿,净利润为2.04亿。

在出售资产公告中,资产评估价值为1.5亿美元,约合10.89亿人民币,考虑到收购方承诺承接锐凌无线的相关贷款,约0.5亿美元,合计价值为14.52亿人民币。

如果按资产评估价值,锐凌无线的PE只有5倍,即便考虑贷款等负债,也就7倍出头。广和通所在行业A股市场的PE水平均在15倍以上,锐折价十分严重。

这还没完,在双方约定的交割条款里,还有“惊喜”。

据广和通公告,买方在资产交割的时候,只付1亿美元现金,后面的0.5亿元,需要未来业绩承诺达标方可。也就是说,这0.5亿美元是以业绩对赌的形式来完成。

要完成多少业绩,广和通才能拿到钱?

(图源:pixabay)

(图源:pixabay)

2024财年经调整后EBITDA(税息折旧及摊销前利润)不低于3000万美元,2024财年及2025财年累计经调整后EBITDA不低于6000万美元,2024财年至2026财年累计经调整后EBITDA不低于9000万美元。

如果2024财年至2026财年,锐凌无线经调整后的EBITDA少于6300万美元。根据双方协议,广和通这0.5亿美元将化为泡影。

2020年,广和通收购锐凌无线的交易对价为1.44亿美元,如果一切顺利,广和通4年时间会“赚”0.56亿美元,如果没完成业绩,广和通用4年时间换来一场空。

如此“苛刻”的条件也要接受,只能说广和通是衡量过利弊的,早出手总比晚出手强,越晚损失越大。

真实情况,中国企业难,

在美国生存也不容易

看到福耀玻璃的处境,不禁让人想了解,去美国设厂到底是不是那么容易,利润好赚吗?

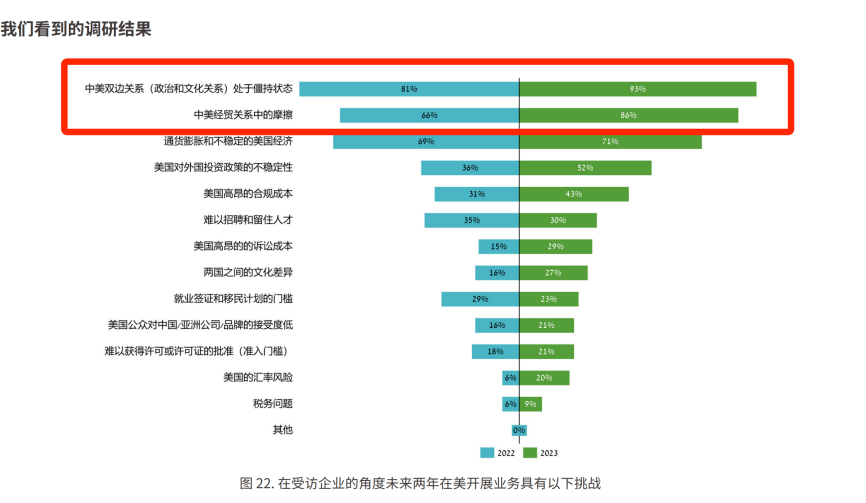

刚好,2024年6月25日美国中国总商会发布了最新一期的《在美中资企业年度商业调查报告》(以下简称报告),详尽地披露了在美国的中资企业目前的处境和忧虑。

先来看看处境。

和福耀玻璃这种竞争力强大的公司相比,在美国的中资企业整体表现并不好。2023年中资企业经营状况普遍下滑,收入增速超过20%的仅为7%,和2022年相比,比重大幅下滑14%。

2024年,中资企业收入下滑20%的,占比提高到21%,和2022年相比提高了8个百分点。

2023年有42%的中资企业收入下滑,是除2020年特殊情况以外,近年来整体比重最高的收入下滑。

盈利情况也很严峻。2023年,中资企业亏损面达到33%,是过去六年亏损面最大的一年。

息税前利润率下降的接近五成,同样是过去几年下滑最严重的一年。

据报告,中资企业目前最担心的还不是盈利状况,而是中美关系,贸易摩擦,相比于2022年这两项指标还在大幅攀升。

8月1日公布的数据显示,美国7月ISM制造业显著不及预期,萎缩幅度创八个月最大,新订单和产出下滑,就业人口创下四年来的最大降幅。

美国经济表现不佳,对于在美中资企业的经营,无疑是更加严峻的挑战。

如此态势下,还要去美国投资么?

很有意思的结果是,在接受调研的100家企业中,59%的企业称将在2024年保持与上一年相同水平的投资;29%的企业则计划较上一年扩大投资。

美国确实应该欢迎中国资本,他们不仅创造了就业,还把钱留在了美国。

从雇员情况来看,有35%的中资企业员工几乎全数为美国人,中国人员占比不到1%。另有24%的中资企业,中国员工的数量不到10%,两者合计接近6成,就员工结构来说,是美国企业。

(图源:pixabay)

(图源:pixabay)

从利润分配来说,去美国投资的中资企业,多数选择把利润留在美国再投资。有71%的中资企业选择将大部分利润留在美国用于再投资,38%的企业甚至把全部利润留在美国。

据报告,近三年中资企业对美投资大幅衰减,从巅峰期2016年的500亿美元到2020年——2023年,3年97亿美元。

存量依然非常可观。

根据商务部《2022年度中国对外直接投资统计公报》,在美国的存量投资仍然有791亿美元,这还不算通过香港投资美国的部分。

原本一个和谐的世界,我中有你,你中有我挺好,但现在世界变得如此割裂,好像回到了几十年,上百年前。

像极了蔡崇达在《草民》里写到的,那些讨大海出大洋的人,每次出海都是生死未卜,但仍然要去,为了希望,为了活。

中国企业,真不容易。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

-- END --

叶檀财经矩阵号

声明:由叶檀财经运营并管理的微信公众号、视频号有且仅有叶檀财经、叶檀暖人生、叶檀聊人生、半间白云、叶檀说、檀谈人生,请用户认准上述账号。但凡与上述微信账号不一致的公众号均非叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!

作者:青城桢楠 编辑:椰子

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈

咨询合作,请联系微信13818756019(商务微信)喜欢请您点个赞

暂时没有评论