餐饮业也开始两极分化了

点击上图▲立即了解

“维护一个可上、可下、可小资、可实惠的弹性的消费环境,更有助于应对消费者消费水平的变化与波动。”

文 / 巴九灵(微信公众号:吴晓波频道)上半年的消费,是餐厅顶起来的。

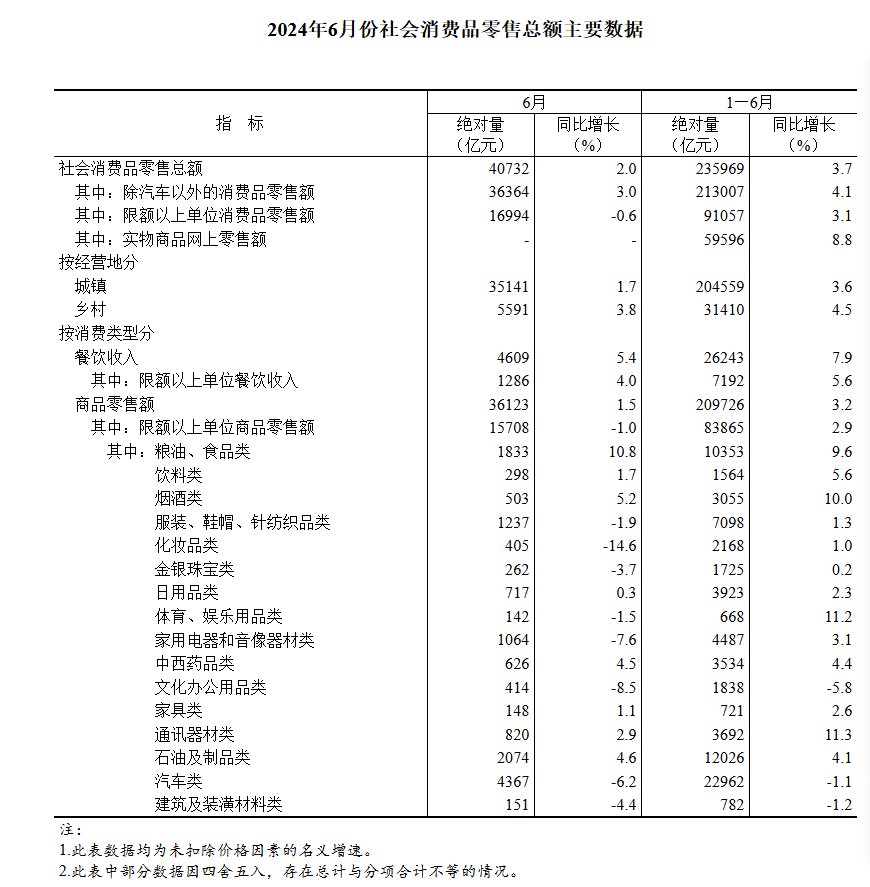

1—6月,全国社会消费品零售总额同比增长3.7%。其中,餐饮收入26243亿元,增长7.9%,是为亮点。

但是,这并不是全国所有城市的餐饮消费盛宴。

先看北上广深的一组餐饮收入数据:今年上半年,北京餐饮收入下降3.5%,深圳餐饮收入增长1.3%,广州餐饮收入增长3.2%。1—5月,上海餐饮收入下降3.1%。

北上广深的上半年的餐饮收入是亏损或者低速增长的。

那么,全国高增长自然只能由其他低线省市来扛。比如,1—5月,江西餐饮收入增长14.3%、重庆餐饮收入增长11.9%、四川餐饮收入增长11.8%、云南餐饮收入增长11.7%、山东餐饮收入增长8.4%、河南餐饮收入增长7.8%,福建餐饮收入增长7.5%。

餐饮收入是社会消费品零售总额的缩影。

1—5月,上海社会消费品零售总额下滑0.7%,北京社会消费品零售总额增长1%,广东社会消费品零售总额增长2.1%。

与之相对的是,江苏、山东、浙江、河南、四川、湖北、福建、湖南、辽宁的增长率均在5%及以上,其中湖南最高,达5.9%,是当之无愧的中国消费之都。

从餐饮至整个消费领域,一线城市的“领头羊”作用,似乎失灵了。

一位上海人士近期去了几家高端餐饮门店,说:“生意差得让人痛心!法餐、中餐、日餐,都是在人均1000以上的,以前都要提前订位,现在放眼望去,大厅零零散散,三四个人,问了经理,包房也只有两桌。点葡萄酒的就更少了。”

与此同时,上海绿地万豪酒店、上海KOR Shanghai、上海Osteria生蚝海鲜餐厅、上海玉芝兰、北京长城饭店、北京瑜舍酒店、北京意大利餐厅Opera Bombana、北京餐厅TIAGO HOME KITCHEN……今年声明闭店的老牌京沪高端餐厅,属实不少。

据自媒体《高级餐厅观察》总结,截至2023年9月,上海高级餐厅(大众点评人均800以上,下同)的总数为315家,北京高级餐厅的总数为160家,位列国内一、二位。而后是深圳、杭州、广州、成都。

京沪高端餐厅的生存危机,是全国中高端餐饮生存危机的缩影。长沙商贸旅游职业学院湘菜研究院院长彭文杰近期对长沙20家代表性商务餐饮企业的调研数据可以佐证:

去年营收超过1200万的这20强中,除潇湘大户人家茶宴馆以微弱的1%增长独树一帜外,其余19家均面临业绩挑战,同比降幅介于3%至30%之间。

与此同时,另几股力量则有一种跃跃欲试,一股“彼可取而代之”的劲头。比如,近半年,山东快餐巨头超意兴杀入北京、北京快餐巨头南城香进军上海,搅得京沪快餐市场好不热闹。

成功的案例不是没有。米村拌饭,这是一个人均30—40元的平价连锁快餐品牌,以朝鲜族美食为卖点,诞生于吉林延边。

目前有1300家门店。近两年的扩张方向是一线城市与新一线城市,目前一线城市占比11.94%,在北京已经有120家门店,上海有22家门店;新一线城市占比24.9%,份额暂列第一。

一个在深圳某城中村从事冒菜麻辣烫外卖的94年创业者,他用一年左右时间就做到了商圈同品类的第一名。

据他对小巴透露:“每月大概来店点餐人数在1.5万人左右。顾客月实际支付大约在30万左右,店里月营业额大约在20万左右(相当于美团每月扣了10万左右,其中一部分是骑手的工资),除去开支后,每月纯收入在4万左右。”

在他看来,“在深圳做餐饮的要求越来越高,但是又留出了很多缝隙让普通人生存”。

这些缝隙主要指的是“性价比高,偏向硬性需求,受众群体广”的品类机会仍然存在。

可以呼应的是,2024年的大众点评必吃榜共有2797家商户,烟火小店占比达46%,小吃商户超过500家,70%的餐厅人均消费不过100。

由上,一个值得思考的问题呼之欲出:一个城市的快餐等平价餐饮的兴起,能不能补位中高端餐饮的退却?

对于京沪乃至深广等一线城市,这是一个迫切需要答案的问题。

在不少餐饮人看来,中高端餐饮的衰落是较长期的趋势。如果其他餐饮品类难以及时接力,那么一线城市的餐饮收入可能会持续性下滑,乃至影响整个消费大局。

在《餐饮老板内参》创始人秦朝看来,东北的米村拌饭、山东的超意兴征战北京市场,“说明快餐在一线城市还有存活的空间,但是无法替代中高端餐饮的贡献”。

这主要是此前北京较为倚赖中高端餐饮的结果。比如,他认为,广州、深圳的餐饮消费出现了微增长,没有落得与京沪一般跌成负值,背后与快餐等平价餐饮的支撑紧密相关。

“广州、深圳历来就是以快餐、刚需为主的业态,跟北京、上海很不一样。有刚需型消费打底,下降较慢一点。”秦朝对小巴分析道。

事实上,京沪与广深的对快餐等小餐饮业态的城市包容度是有明显差异的。

怎么看出呢?小餐饮业态与生活成本较低的城中村往往为一体两面,城中村密集的地带,小餐饮业态同样密集。可以借此一窥。

比如,据《中国城市百人论坛2023秋季论坛》披露的数据显示:深圳城中村的建筑面积占到了全市总住房建筑面积的36.3%,有510万套,承载了深圳1000万人口,包含全市外来人口的87%。

北京拥有城中村501个,承载150万人口。这些村主要分布在北京五六环、城市交通向外辐射的交汇点上以及昌平、顺义、亦庄等连通中心城和外围地区轨道交通的末端。

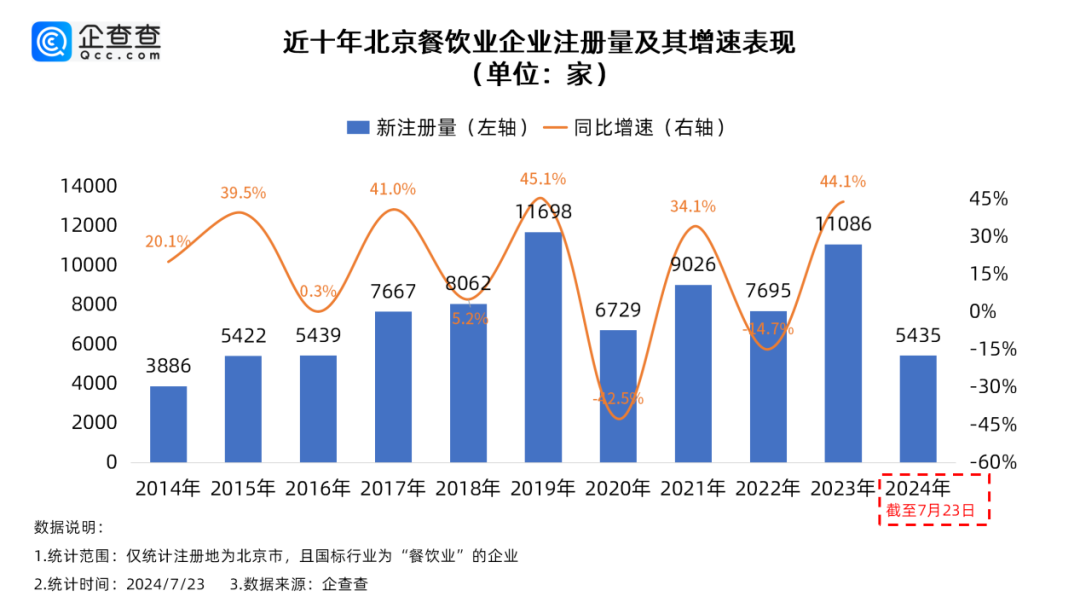

小巴曾在北京工作生活多年,一个比较明显的餐饮业感受是:不少富有烟火气的小吃街,乃至高大上的餐饮综合体、名街,成为明日黄花,风采不再。

比如,2017年,被誉为“京城最火小吃街”“淡季日均客流量都能达到10万人以上”的西单横二条胡同拆除;2021年,北京“首个大型美食综合体”西单“觅食森林”全军覆没。

2022年,“单日客流超过5万人次”的中关村食宝街,退出历史舞台;去年,南锣鼓巷全面取消从窗口售卖餐食,全部搬到室内。

值得注意的是,今年7月,上海新推《关于促进本市餐饮业高质量发展若干措施》,总结其方法论是:增加优质供给和优化供给及审慎包容。

比如对于餐厅的主要利好是:

“自2024年以来在沪开设的全国及以上级别的品牌首店,每家门店给予不超过10万元一次性奖励,同一企业不超过50万元”;

“自2024年以来对门店进行绿色化、数字化、智能化等改造升级的每家门店给予不超过10万元一次性奖励”。

“加大对美食地标和美食街区等餐饮集聚式发展的公共管理政策创新……合理规划餐饮外摆区域”。

今年初,北京9部门印发《推动北京餐饮业高质量发展加快打造国际美食之都行动方案》,其中提到的数据性目标如下:

“到2025年,新引进500个以上国内外知名美食品牌”;

“鼓励企业创建‘米其林’‘黑珍珠’‘钻级酒家’等品质餐厅”;

“到2025年,城六区、副中心、平原新城地区每个区打造两条以上餐饮聚集街区”;

“到2025年,全市培育30条以上‘深夜食堂’特色餐饮街区”;

“支持建设一批智慧门店,培育2.5万家数字化水平较高的餐饮商户”等。

京沪两则餐饮业发展规划,或可以总结为:继续走“转型升级”的发展道路,适当包容支持平价餐饮。

它们也留给我们一个思考:一个城市的消费环境在趋于中高端化的同时,如何对待“下沉消费市场”?

维护一个可上、可下、可小资、可实惠的弹性的消费环境,更有助于应对消费者消费水平的变化与波动,保障消费活力,这可能是当下城市发展中需要考虑的课题。

接下来,我们邀请了大头,来聊聊对当下餐饮行业尤其是一线城市餐饮收入下滑的感受与观点。

如果是正常年份,(北京餐饮收入)从来没有过这种负增长的。

但没有特别惊讶。以前大家认为会进入长期的报复性消费,反而进入了理性务实消费的、有点消费降级的长周期,这就决定了供给端发生了非常大的变化。

最明显的变化之一是即便在疫情期间,中高端餐饮的消费增长还是挺好的,而2023年以来,中高端餐饮消费直接下滑。

比如精致餐饮,米其林、黑珍珠——600、700 块钱以上的中高端餐饮,集体出现了大幅下滑。据我们走访,基本30%,甚至50%的下滑态势。

另外一个角度,快餐、刚需类小正餐,这两年反而崛起得非常快。

我们看到,在北京,南城乡、嘉禾一品等快餐成了一个比较主流的业态,东北的米村拌饭、山东超意兴都进入了北京。说明快餐在一线城市还有存活空间。

消费群体方面,趋于更看重性价比。中高端餐饮中,会有一批死忠粉,但属于极少数。更多的消费群体是“能上能下”的中产、新中产。

在今天,他们把精致餐饮和中高端餐饮消费的一部分预算省掉,高频地去消费一些高性价比品牌。

此外,今天商务社交、团建的场景在缩减,这群人的消费也会回归了日常消费。

对于一线城市餐饮老板来说,过去的一年多时间,房租成本并没有出现大幅下降,反而出现了一些增长,人工成本依然也没有太大变化。

所以,一线城市的中高端餐饮老板普遍比较焦虑,过去门店投入比较重,猛然转型,有很大困难,只能采取一些被动自救的措施,比如推出性价比套餐,但杯水车薪。

没有办法,团队还在。用一些餐饮老板的话说,让团队有事干、有活干,不能闲着。这是非常无奈的一个举措。也有采取了一些降本增效的办法,比如做二休一、灵活用工。

比较好的转型案例是上海的甬府,人均消费在800、1000,推甬府小鲜,人均两三百。

整个行业,大家都一致认为下沉市场的机会更大。二三线城市的增长,很大一部分来自一线城市的客流、一线城市品牌的下沉。

而且,这两年,二三四线城市崛起了一批高性价比黑马品牌,比如费大厨、米村拌饭、熊喵来了……它们还有点反攻一线城市的态势。

这对一线城市的差异化竞争是一个启示:为什么很多品牌在一线城市做不下去时,这些二三线城市的品牌还能逆势往一线城市开店呢?

这种下滑是引起恐慌式的下滑,我跟很多餐饮人聊下来,大家很恐慌,突然一下子下来的感觉。

尤其是中高端餐饮,它需要有很强的前提条件支撑。

◎ 第一,经济要确实好,大家腰包里要有钱,这是硬性条件。

◎ 第二,大家对未来有预期、敢消费。

◎ 第三,商务宴请或社交局,比较广泛,频次也高。但是,现在三个支柱性条件都发生变化了。

当然,普通快餐也很内卷,因为大家都来做刚需市场,很多企业杀进去,高端餐饮也在往下打。

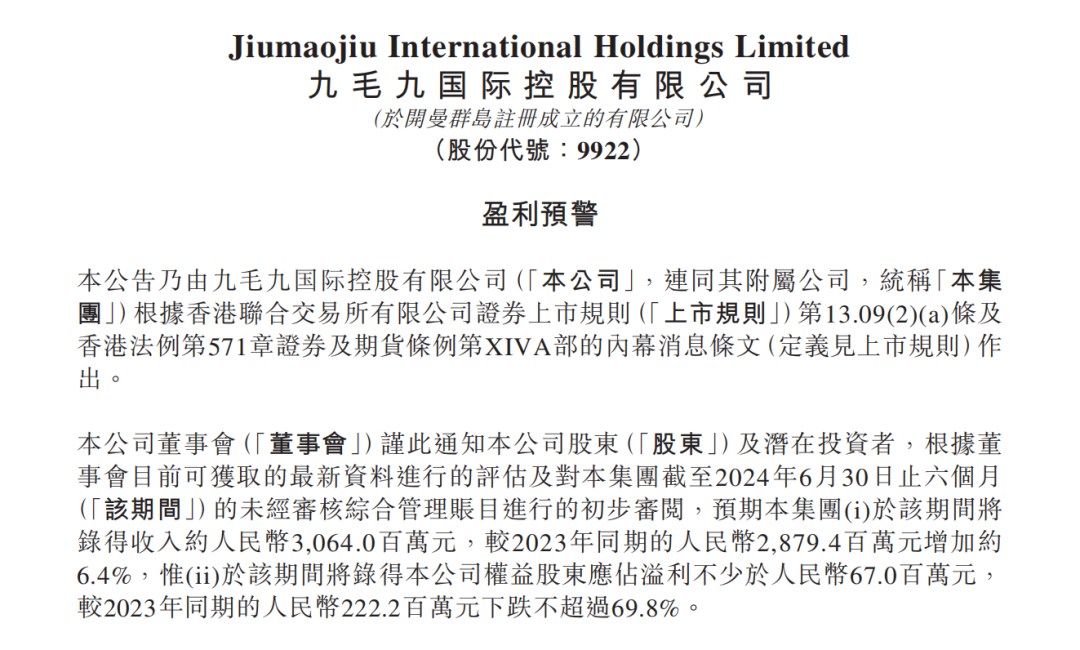

印象深刻的是九毛九半年财报,净利润下滑近70%。所以放弃了“那未大叔是大厨”和“赖美丽酸汤烤鱼”两个品牌。

来源:九毛九

来源:九毛九但是有几个品牌发展得不错。比如兰湘子,这几年发展速度非常快,现从门店规模上看已经成为湘菜的第一名了;米村拌饭,这两年发展速度也很快;还有一个值得提到的是小菜园。

前段时间发了一个招股书,2024年1—4月,营收约为16.80亿元,同比增长12.0%,净利润约为1.79亿元,下降约9.6%。正在推小菜园社区门店“菜手”,我觉得发展潜力非常大。

它们的共同点有三个。

◎ 第一,从大的时代背景上来说,顺应了当下的消费分级,绝大多数人还是非常看重性价比的。

◎ 第二,在单店模型上,把盈利效率拉到极致了。无论是店的面积、人员的配置还是菜品结构,包括选址和人群的匹配程度。

◎ 第三,这些品牌在营销势能上是很强的,比如兰湘子不断创造各类营销事件,包括针对白领打工人搞的干饭节。

我认为,一线城市这种状态可能会持续下去,更加难。因为一线的消费主体白领阶层,遭受裁员、降薪影响最大。

当然,从根本上来说,餐饮生意的逻辑没有变:给消费者提供物超所值的产品和服务。

只是说,原来经济好的时候与大家信心相对足的时候,我们有太多欲望式的消费。

这些欲望式消费会因为钱包的压力,受到巨大的冲击。大的逻辑会回到:吃好一顿饭。

可以发现,一线城市白领较普遍有了重新的人生思考:我到底应该在哪里生活?我到底应该追求什么样的生活方式?

而相比于一线城市的消费者,二三线城市的消费者,仍然处在消费潜力释放的阶段,因为没见过那么多世面,想尝试的新奇的东西还有很多。

这些人的欲望比一线城市的人更强。而一线城市的消费者接触信息面太广,基本上都尝试过了。

这两年,真正围绕一线城市打的品牌,也就那么几个品牌,像费大厨、沪上阿姨已经基本完成一线布局了。

其实,很少有企业再把一线作为核心主战场,因为成本确实高,风险太大,更多是“一线插旗,二三四线飘红”的开店策略。

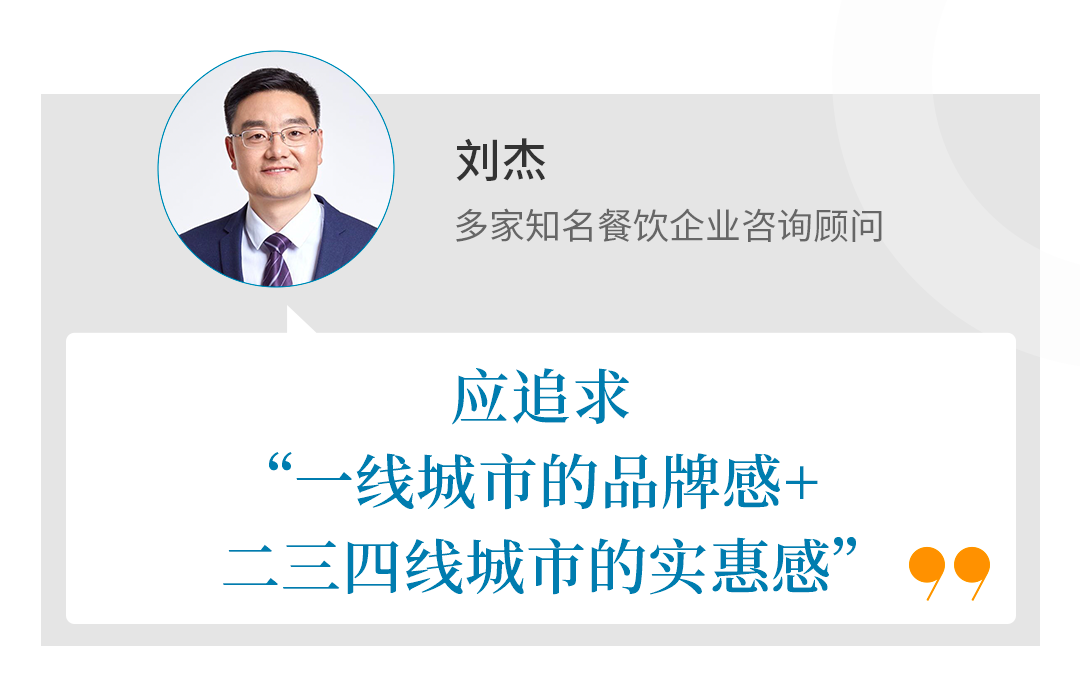

对于开拓二三四线的品牌来说,如果能做到“一线城市的品牌感+二三四线城市的实惠感”两者兼顾,品牌潜力是大的。

对于仍然征战一线城市的多数餐饮品牌来说,应该不玩虚的,去掉一切不创造价值的中间环节,不要讲情怀,不要搞花里胡哨的个性化装修,环境服务基本不差,把“好吃不贵”的性价比做足。

本篇作者 | 林波 | 责任编辑 | 何梦飞主编 | 何梦飞 | 图源 | VCG

本篇作者 | 林波 | 责任编辑 | 何梦飞主编 | 何梦飞 | 图源 | VCG 《走进标杆工厂|内容白皮书》汇集11家标杆工厂精彩内容,带你一起云逛工厂点击图片▼了解更多

《走进标杆工厂|内容白皮书》汇集11家标杆工厂精彩内容,带你一起云逛工厂点击图片▼了解更多

暂时没有评论