重磅解读:玻璃全产业链负反馈,纯碱还能走多远

有较长一段时间没有写纯碱的分析了,倒也不是偷懒,而是纯碱此前的矛盾并不突出,没有啥特别值得写的地方。倒是玻璃整个产业近期发生了比较大的变化,也会对纯碱未来的走势造成重大影响。今天就在这里把两个品种结合起来梳理一下。

1

其实我们做研究,最难也是最有价值的部分在于搞清楚市场当下在交易什么,以及未来会交易什么,这对基本面研究的功底和盘面解读功底,都提出非常非常高的要求,只有通盘掌握全局,才能从容地看到局部。

那玻璃当前交易的是什么?纯碱交易的又不是什么?

我觉得,玻璃目前的逻辑是比较清晰的,整个产业的大逻辑,概括起来一句话就是负反馈:房地产政策利好并未真正带动整个行业的复苏,市场在交易完预期之后,再次面临悲观的现实,这就是当下玻璃市场在讲的故事。

其实,这两三年,玻璃行业已经经历过好几轮这样的循环:

先是政府出台房地产利好政策;玻璃炒作利好预期上涨;中下游备货积极性上升;玻璃厂产销好转,库存下降,价格继续上涨。

此后,房地产预期不兑现;中下游开始观望;玻璃厂产销转差,再次累库;贸易商、期现商大量抛货;玻璃厂库存压力加大,被迫降价促销,直到玻璃跌到成本价附近,一些关系好的贸易商开始拿货,玻璃价格企稳。

然后等待国家新一轮房地产利好政策出台,再炒作新一轮预期,重复上面的故事。

但今年二季度以来,玻璃行业发生了重大的变化:前两年是悲观预期先行,现货相对坚挺,期货盘面是拖现货的后腿,长期都是正基差,期现商的机会非常少。

今年很不同的一点在于,现货比期货更悲观,上涨的时候,现货涨得比期货少,下跌的时候,现货跌得比期货快,体现在基差上就是长期负基差,这种行情对于期现商就实在是太友好了,给了非常多的无风险套利的机会。

尤其是湖北地区,据我了解,上周交割品最低价格价格已经跌到1300,而玻璃09合约价格还维持在1450元附近的区间运行,这里面扣除成本之后,还是给出了非常大的无风险套利空间。

这对于前几年饱受正基差之苦的期现商来说,实在是一个难得的机会。我认识的一些期现商最近都在租仓库、找库容,想尽可能把头寸扩大。可以预见,今年玻璃09合约将会对应着一个非常高的交割量。

在现货走货非常差的背景下,09合约还有这么高的交割量要在未来出库,现货的压力可想而知。因此,今年09合约再想背靠成本去抄底已经是胜算比较小的事情。

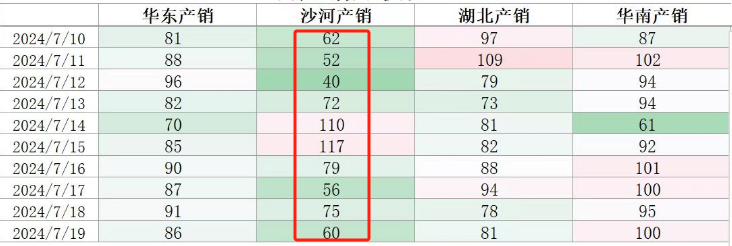

由于华中地区降价幅度过大过急,对沙河地区造成了非常大的压力,哪怕库存压力没有华中大,也不得不加入到价格战当中。目前沙河交割品对09盘面并没有给出太大的贴水,期现商拿货积极性不高,下游真实的需求又很差,导致沙河地区产销持续低迷,只有个别厂家一下子出现大幅度让利的情况下,才会有一些期现商进场拿货,产销短暂地冲一下。

总之,目前玻璃全产业都比较悲观,各个环节都在负反馈。前段时间,业内资深大咖玻璃侠写了一篇长文,字里行间流露出无限的悲观与无奈,算是对玻璃行业从业者的一个真实写照吧。

种种情况来看,玻璃应该是无可避免地要进入新一轮下行周期了,虽然价格的调整早已经进行了很久,但产能的调整还没有真正开始。接下来,无非就是一些现金流压力比较大的厂,会在成本压力下,提前关停一些老旧生产线,预计四季度开始,计划外的冷修就会增加,玻璃产能又将步入新一轮下行周期。目前玻璃9-1走反套逻辑,说明市场已经在开始计价这个预期。

以上是对玻璃产业的解读,很多朋友肯定还想看看落实到具体的盘面上如何去交易。

从产业逻辑出发,玻璃肯定还将处于一个比较长的下行周期,那背靠成本抄底的逻辑肯定是不可靠的。因为产业的底层逻辑是要跌破成本倒逼产能出清。过程中即便有反弹,也只是下行周期的一朵小浪花,不足以逆转整个方向。

那在成本线以下继续大举做空玻璃是不是一个好的选择呢?这就见仁见智了。从我个人的角度,我是绝不喜欢做这样的事情。

上面也说过,玻璃有炒预期的传统,哪怕预期一次又一次落空,也不妨碍下一次的炒作。哪怕是下行周期,如果再出现新的利好预期炒作,一波几百个点的反弹行情也是正常合理的。毕竟罗马不是一日建成,行情不是一天走完。

相信还有非常多的朋友希望我给出具体的点位,既然是下行周期,到底能跌到哪里?

我向来是非常抗拒回答这种问题的。因为回答这种问题的底层逻辑在于:第一,我们认为产业逻辑决定一切,这显然是不对的,行情是由各种各样的因素综合决定的,并不是只由产业逻辑决定。第二,我们掌握了所有的变量因素,这显然更没有。

既然都没有,那我有什么资格来回答这样的问题。我给的具体点位的依据是什么?跟猜谜有什么区别?

我们做研究的意义在于,告诉大家产业目前所处的情况大概是什么样的,至于在交易中,你如何去应用这个因子,那就因人而异了。

不过有一个建议还是可以给的,如果做空,应该选近月,交易现实逻辑。如果抄底搏反弹,应该选远月,有足够的时间去交易预期。

2

下面再来讲讲纯碱的逻辑。

本来考虑单独写一篇文章来讲纯碱的,因为我向来不喜欢写太长的文章,免得大家看得累。

但我认为,当前纯碱的逻辑与玻璃上面写的内容联系实在是过于紧密,还是放在一起写会好一点。文章篇幅长一点就长一点吧。

上面讲过,现在玻璃是各个环节都在负反馈,这当然也包括了对玻璃上游的纯碱带来的负反馈。

很多人不明白,市场之前明明是在交易纯碱7-9月检修高峰的逻辑,纯碱应该是比较抗跌才对,为啥最近跌得这么狠。

其实,我个人认为,这里面根本原因,并不是纯碱自身的产业出现了什么新的变化,而是来自于玻璃行业的负反馈。

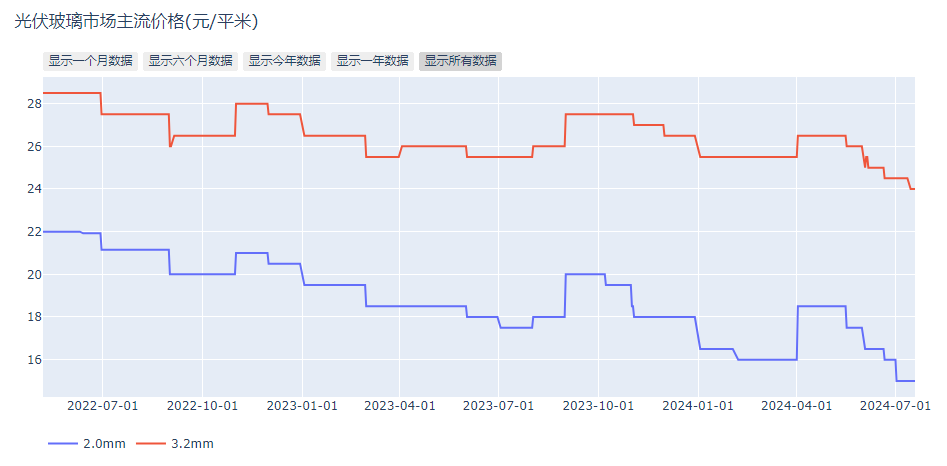

这个玻璃,不仅仅是指平板建筑玻璃,还包括了光伏玻璃。或者可以说,光伏玻璃行业的负反馈,是纯碱这一波下跌的更重要的原因。

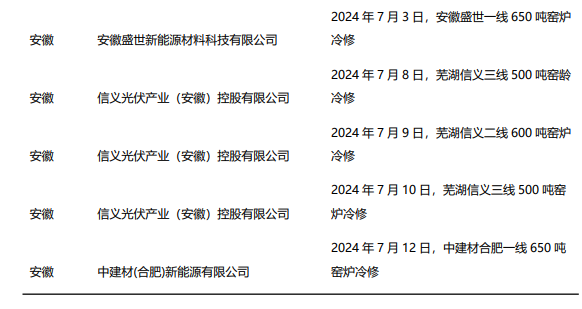

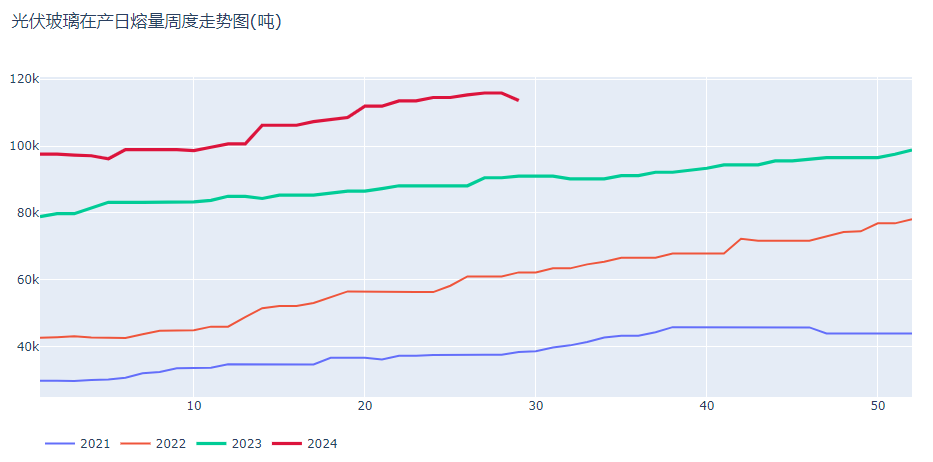

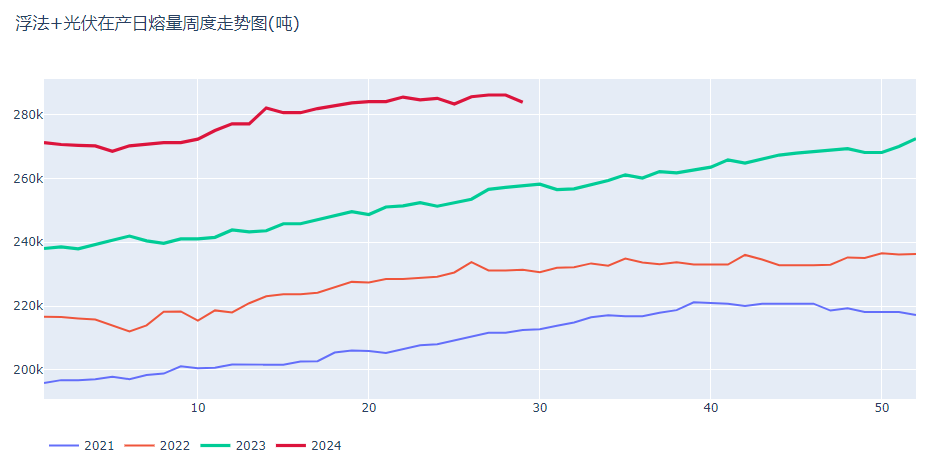

进入7月以来,光伏玻璃行业突然出现了集中的冷修。光伏玻璃日熔量也罕见地出现了下降走势,这让近几年已经习惯了光伏玻璃日熔量几乎每周创新高的人们,多少有点不适应。

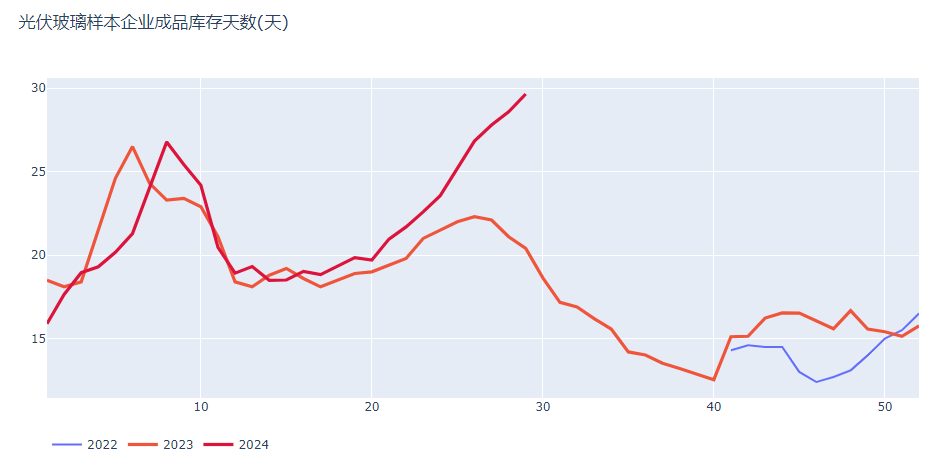

这背后的原因是光伏玻璃厂家库存正在飞快累积,而更深层次的原因则是光伏行业的整体不景气。

光伏行业近年来快速发展,产能规模急剧扩张,加上欧美对中国光伏设置贸易壁垒,光伏出口受到较大的冲击,进入产能过剩时代。

进入5、6月份以来,光伏全产业链的扩产动作明显放缓,除龙头大厂还有扩产意愿外,二、三线厂商的扩产意愿明显减弱。即使有的新的项目签约落户,但在全产业链陷入亏损的境况下,这些新项目能否如期落地仍存未知。

随着下游组件厂开工率的下降,光伏玻璃的需求也随之降低,导致了光伏玻璃企业的累库压力倍增。

在市场供需失衡的背景下,光伏玻璃的价格不断下探,目前多数企业已经处于亏损的状态。这将倒逼一些老旧产能加快退出市场,而且对于前期正在建设和计划投产的巨量潜在产能投放产生了一些变数。一些前期已经点火的生产线也在一再推迟引头子出玻璃的时间。

短期内很难看到光伏玻璃出现重大利好,预计下半年光伏玻璃价格还将持续低位运行。这也将对纯碱行业带来比较大的压力。

我们都知道,纯碱行业这几年产能也是快速扩张,之所以没有出现大幅度累库,就是因为光伏玻璃产能的爆发式增长,以及浮法玻璃日熔处于历史性高位。

如今,这浮法玻璃和光伏玻璃两大行业都面临着比较严峻的供需形势以及亏损压力,纯碱自然不能独善其身。

加上纯碱今年的供应量远比去年同期要充足,玻璃厂吸取了去年的深刻教训,早早在检修季来临之前就把库存备得相对比较充足。所以,目前阶段碱厂在玻璃厂陷入亏损的情况下,再像去年那样大幅拉涨价格,既没有基本面基础,也不符合行业的根本利益——如果碱厂涸泽而渔,只会倒逼更多的玻璃厂提前检修,最终也会令纯碱厂自身陷入到严重供过于求,最终要打价格战的局面。

唇亡齿寒的道理,相信碱厂还是懂的。

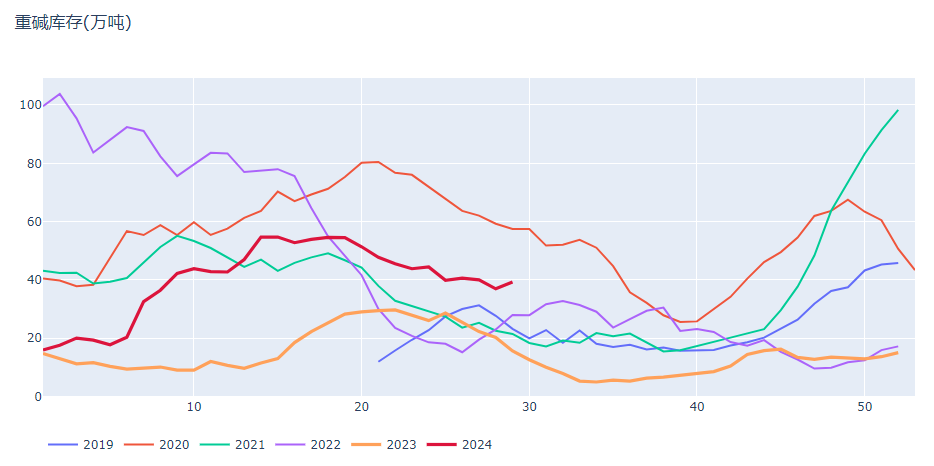

但话分两头说。毕竟目前浮法玻璃+光伏玻璃的日熔量还是非常高,基本盘摆在那里,碱厂至少在检修季结束前的压力不会太大。因此,现阶段就指望纯碱厂亏本卖货还是不太现实。我们看今年纯碱累库进度一直比较缓慢也可以验证这一点。

所以,至少在检修季结束前,也就是对应的09合约,纯碱成本支撑的逻辑还是成立的。这是纯碱与玻璃本质的不同。

另外,还有一个非常重要的点,我觉得目前市场上能够看到的人不多,今天也在这里分享给大家。

纯碱的需求增量主要来自于光伏玻璃,而供应的增量则主要来自于天然碱,但光伏玻璃由于透光度的特殊要求,对纯碱品质要求高于普通的浮法玻璃,光伏玻璃厂还是更青睐高品质的氨碱,甚至可以说是刚需。

这说明纯碱供应的增量与需求的增量之间是存在一定的错配的。也就是说,

市场上全部的纯碱加起来可能会过剩,但高品质的氨碱永远不会过剩,甚至很容易就出现缺口。

这就是为什么这两年纯碱的价格一打到氨碱法的生产成本附近就打不下去的根本原因!

有了以上的认知,纯碱该怎么去交易,应该就比较清晰了。

好了,今天篇幅有点长了,就写这么多。

下面插播一则广告

以下是我们团队做的产品净值曲线,感兴趣的朋友可扫下方二维码加我微信私聊。

【END】

特别声明:以上仅为基本面交流,不作为交易指导,依此交易,盈亏自担!

暂时没有评论