银行,快被存款逼疯了

这几天刷到几则新闻,都是关于银行存款的。

网友感叹:

本来以为23年的降息频率已经非常高了,谁知2024年全面降息潮还在继续,新一轮存款利率下调又来了。2022年9月,国有大行率先调降存款挂牌利率,拉开了存款降息的序幕。

至今存款利率历经四轮下调,通常是国有大行率先下调,股份行、中小银行跟进,“梯次”轮动调整存款利率。

现在,各大银行的存款利率已经惨不忍睹了,年利率3%以上的定期存款近乎绝迹,大额存单更是“一单难求”。

曾几何时,为了拉存款,各大银行发明了很多“高息产品”,除了常见的大额存单,还有协定存款、通知存款、智能存款等等。

以前银行业务员为了拉存款使劲浑身解数,哥长姐短,送米送油,现在基本闭口不吭了。

以前期限越长利率越高,现在甚至期限越久利率越低,利率都倒挂了。

曾经叫人家“小甜甜”,如今变成了“牛夫人”。

真的是,此一时彼一时!

现在定期存款,竟然变成了银行“甜蜜的负担”。

以上种种,大白话翻译过来就是:

银行不想让你存款,更不想让你存定期,尤其不想让你存长期,上面也不想。

各大银行为啥突然“集体反悔”,开始限制、叫停这些昔日的“拉存款利器”了?

现在经济大环境下行,投资收益不好,就业环境也不太好。

大家手上但凡有点钱,大部分都是想着先存起来,不敢贷款买房,更不敢随便创业投资。

很简单,如果个人或企业对未来几年不乐观,都会自发的通过增加储蓄,来防范未来可能需要经历的“过冬”时期。

过去十几年,国家经济的支柱产业就是房地产和基建。

地产和银行都是一条绳上的蚂蚱,地产掉头了,银行不可能独善其身。

地方债规模庞大、增速迅猛,经济下行、财政税收压力增大,如果不降低利息,庞大的政府债务负担......

从银行和金融稳定的角度,银行的息差压力越来大了。

储户的存款就是银行的负债,贷款就是银行的资产。

负债端,存款定期化,长期化、高成本的定期存款持续增加,企业端的活化资金却在减少,直接推升了银行的存款付息率,使得负债端的压力越来越大。

一段时间以来,资本市场相对弱势,疫情及百年变局下,居民风险偏好走低,而且短期内很难得到扭转。

资产端,经济曲折复苏与社会需求不足,企业和个人贷款意愿不足,可谓长夜漫漫。

存贷款两端的双重压力直接反映在净息差上。

数据显示,在42家上市银行中,2023年仅青岛银行一家净息差走阔,其余41家上市银行净息差悉数收窄,降幅最大的超过40个基点。

2022年末商业银行净息差为1.9%,2023年四个季度净息差分别是1.74%、1.74%、1.73%和1.69%。

1.69%,已经到了历史最低点,低于监管合理水平,可以说全行业打响了息差保卫战。

这两年,银行的存款利息降了一波又一波,但也挡不住储户对定期存款的狂热。

毕竟,当下很难有更好的确定性投资了。

尤其是疫情和百年未有之大变局改变了预期,居民对加杠杆(负债)非常慎重,越来越热衷于存钱。

从2020年初到2024年1月,老百姓疯狂往银行账户里净存了58.24万亿元,这相当于2009年到2019年的总和,而且80%左右都是定期存款。

到今年3月末,全国银行体系里的居民存款达到了146.4万亿元,银行理财产品的余额也达到了28万亿左右。

这170多万亿“老百姓手里的钱”在银行里躺平,拒绝消费、投资,成为经济复苏最大的障碍之一。

不得不说,银行快被定期存款逼疯了!

一方面,银行的存款,尤其是定期存款噌噌噌的不断增加;另一方面,消费投资低迷,钱放出去却没有那么多。

这就相当于进货太多,出货太少,库存压力过高。

也就是经济学上讲的流动性陷阱。

宏观上,这就需要扭转人们的预期,让躺平在银行里的钱动起来,去消费、去投资。

“4.30政治局会议”也明确提出:“要灵活运用利率和存款准备金率等政策工具……降低社会综合融资成本”。

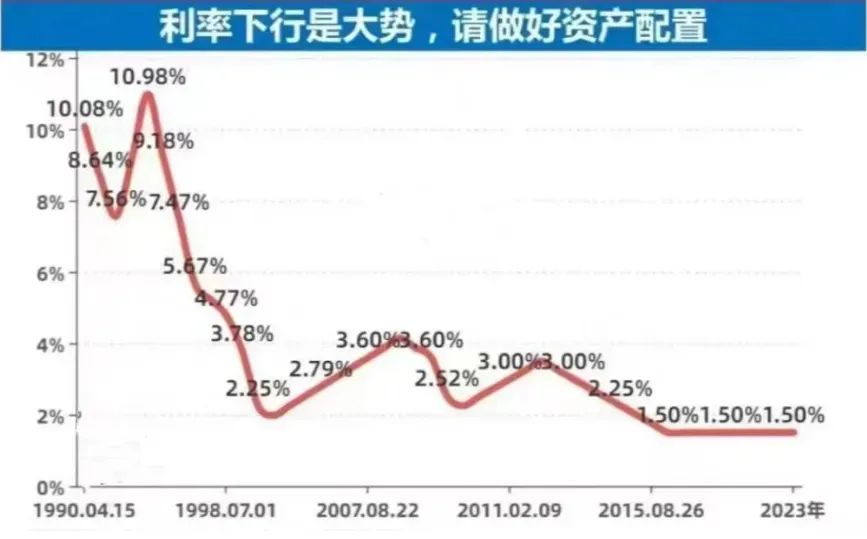

整体看,利率下行是一个事实,过去34年银行一年期存款利率变化如下图:

未来,相当长的一段时间,我们的利率还将不断走低,甚至可能在某一天迎来零利率时代。

提醒大家:一个漫长的低利率时代或许已经来临。

尤其是,叠加我国人口老龄化、少子化的趋势。

为了迎接低利率时代,中国还在合并中小金融机构,以增强抗风险能力。

在利率下行的大环境下,守住我们的钱包,变得越来越不容易,存款吃利息似乎也越来越遥远了。

面对大势,普通人虽不能改变,但要做好准备,要做些改变调整,保护自己辛苦攒下的那点财富。

很多人说,存钱越来越不划算了,持续的低利率,有利于资产价格反弹,那就投资呗,比如股票,基金,黄金等等。

其实,不管是大额存单,还是各种高息资产的逐渐消亡,更深层次是社会整体收益率的下降,是全社会风险偏好得急剧下降,是我们经济转型的阵痛和代价,这就是所谓百年变局下的一个映射。

当下大环境投资是一件很难的事情,尤其是新手、普通的投资者亏损的概率很高,存款、保险等产品虽然利率低了点,但至少还是有点的。

我还是想劝大家谨慎点。

不确定性环境下稳定就是最稀缺的东西,可能未来会变得越来越稀缺,稳定就是最大的奢侈品。

中国的低利率时代已然已来,其实欧美日都经历过较低利率的时期,在这种环境下,像股票、黄金、房产、保险、债券等大类资产的表现如何,如何做家庭资产配置?我结合欧美日等经济体低利率下各类资产的表现情况,提炼了一份报告,免费分享给大家做参考,想要的朋友可扫描文末的二维码领取。 THE END

THE END 来源:米筐投资(ID:mikuangtouzi) 作者:老范转载请注明来源及作者 侵权必究

来源:米筐投资(ID:mikuangtouzi) 作者:老范转载请注明来源及作者 侵权必究

暂时没有评论