土地市场怪象:小县城城投拿地超大城市,有的县脱贫才6年

“城投希望扛过这个周期,以时间换空间,等市场复苏之后,所拿地块就可以待价而沽。”

“城投希望扛过这个周期,以时间换空间,等市场复苏之后,所拿地块就可以待价而沽。”文 / 巴九灵(微信公众号:吴晓波频道)

5月17日央行四大政策出台后,楼市话题的热度迅速提升。

18号和19号刚好是周末,售楼处的看房者明显比往日多。南京某房产中介发朋友圈:不是在带客户,就是在带客户的路上。

自媒体“广州房产”表示,5月18日广州黄埔区某楼盘开售,售楼处接待了800多批客户,晚来的客户甚至找不到停车位了。

然而,房地产市场的真正热度,或许还要关注另一个市场——土地市场的变化。

5月14日,杭州迎来“全面取消限购”新政后的首场土拍,但反应依然冷静,最终四宗低密宅地清一色底价成交。

今天的文章就从土地市场入手,看一看房地产市场的另一面。

今年以来,中国土地拍卖市场一直没热起来。安居客数据显示,今年4月,全国重点65城成交土地平均楼面价为2840元/平米,同比回落23%。

当重点城市卖地收入下降时,重点房企自然也就好不到哪里去。中指研究院数据显示,2024年1—4月,TOP100企业拿地总金额2850亿元,与2023年同期相比下降9.5%,与2021年同期相比下降了64.9%。

值得一提的是,排行榜上出现了很多新面孔。2024年1—4月中国房地产企业权益拿地面积TOP100,民营房企只有18家,泛国企阵营(包括央企、普通国企和城投公司)是绝对主力。国企队伍里,城投公司(是指地方政府的投资融资平台)势头最盛,上榜数超过了50家。

上下滑动▲查看更多这在2021年以前是无法想象的。当时的土地拍卖会,基本上由恒大、碧桂园、融创等大型民企唱主角。

上下滑动▲查看更多这在2021年以前是无法想象的。当时的土地拍卖会,基本上由恒大、碧桂园、融创等大型民企唱主角。

在2019年1—4月房地产企业拿地面积百强榜里,民营房企有62家。其中,碧桂园以1106万平方米(相当于15个故宫)的拿地面积遥遥领先,融创中国以1028万平方米的拿地面积紧随其后,恒大以938万平方米的拿地面积位居第三。

当时能跟“恒碧万融”掰掰手腕的,只有华润、保利、中海这样大型国企。

但是2021年以后,土拍市场的画风就完全变了。

恒大、碧桂园、融创等民企集体沉默,市场化程度较高的国企开发商也越来越谨慎,导致多地流拍率飙升。

关键时刻,地方城投公司顶了上来。

2022年,全国全口径住宅用地土地出让金41750亿元,其中城投公司拿地22494亿元,占比达到54%。2023年11月,城投公司拿地占比上升到了55%。

进入2024年后,城投托举土地市场的趋势仍在持续。

先看拿地金额榜,就会发现,石家庄城发投集团、中国雄安集团等地方城投公司,1—4月的拿地金额甚至超过了保利发展、中旅投资等央企开发商。

再看拿地面积榜,中小城市(包括小县城)的城投公司的拿地积极性,比核心城市的城投公司更显著。

榜上的公司,来自北上广深的只有2家,剩下的都是来自二线以下城市。其中还有26家区县级城投公司。

以拿地榜位居第五的“湖北某投资开发集团”为例,是一家县级城投公司,值得一提的是,这个县不是经济发达的百强县,它于2018年才退出贫困县行列。

种种现象之外,我们不经疑问,城投公司为何顶起拿地,资金来源何处?这样的情形,对房地产市场会带来哪些影响?

接下来,我们就把专业的问题交给四位房地产专家进一步解答。

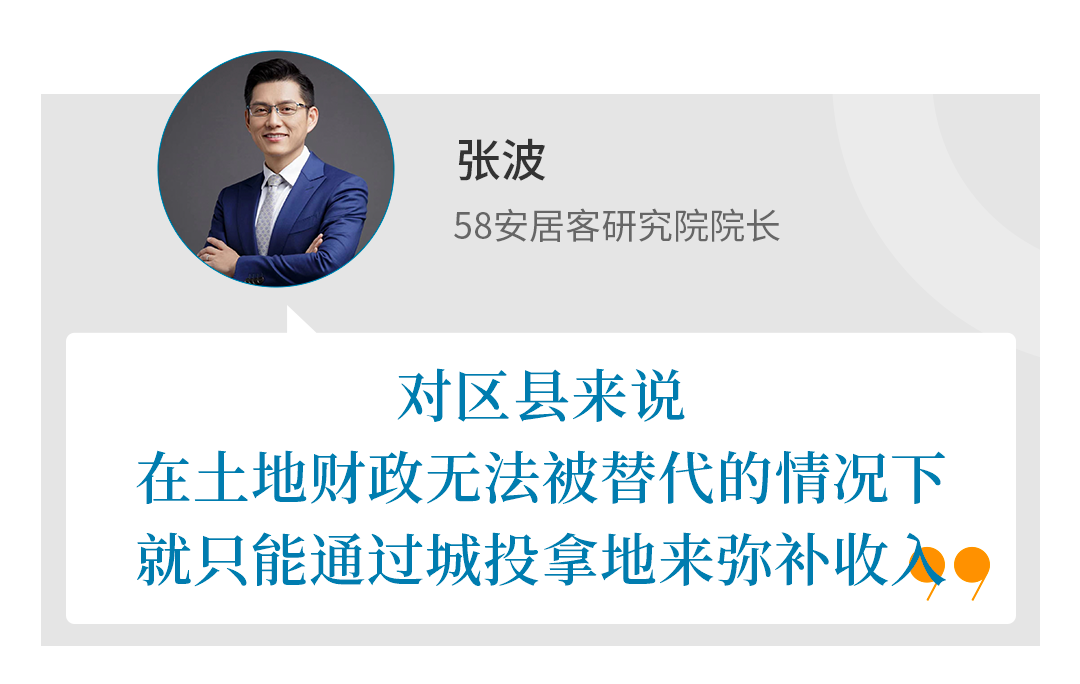

地方城投拿地占比越来越高,是因为楼市行情不好,民企不太敢拿地了,央企拿地的欲望也在下降,地方政府为了维持财政收入,只能让地方城投公司托市。如果地方政府不这么做,不仅短期稳增长面临困难,连体制人员的工资都难养保障。

地方政府把左手的土地倒腾给右手,然后以这个名义去地方性中小银行融资。这些土地,短期内不会开发,而是变成了存量土地,将来再择机转让。

城投撑起土地市场的局面,会维持一段时间。这会加剧地方政府的隐性债务。这样的债务,短期内要靠增发国债地方债来弥补,中长期还是要让楼市回暖。

本篇作者 | 饶祖分 | 责任编辑 | 何梦飞主编 | 何梦飞 | 图源 | VCG

本篇作者 | 饶祖分 | 责任编辑 | 何梦飞主编 | 何梦飞 | 图源 | VCG 《走进标杆工厂|内容白皮书》汇集11家标杆工厂精彩内容,带你一起云逛工厂

《走进标杆工厂|内容白皮书》汇集11家标杆工厂精彩内容,带你一起云逛工厂点击图片▼了解更多

暂时没有评论