彭博投资组合分析工具月报 | 日本加息情境下,股市与债市表现谁更优异?

彭博投资组合分析工具月报

MAC模型情景模拟:日本央行加息,股市债市前景几何

MAC3是彭博第三代多资产类别风险模型,涵盖股票、固定收益、基金及多类衍生品资产。我们也将继续推出另类模型,包括商品、对冲基金和私募股权模型。MAC3风险模型的应用广泛,除了风险预测、业绩归因以外,还可以基于因子进行压力测试和投资组合优化。

上期我们通过MAC3股票风险模型展示了美国大选对美国、欧洲和日本股票市场的影响。本期我们将聚焦日本央行升息的决策,通过多资产因子模型从前瞻的角度分析日本加息对股市和债市的影响。

第二期 – 日本央行加息,股市债市前景几何

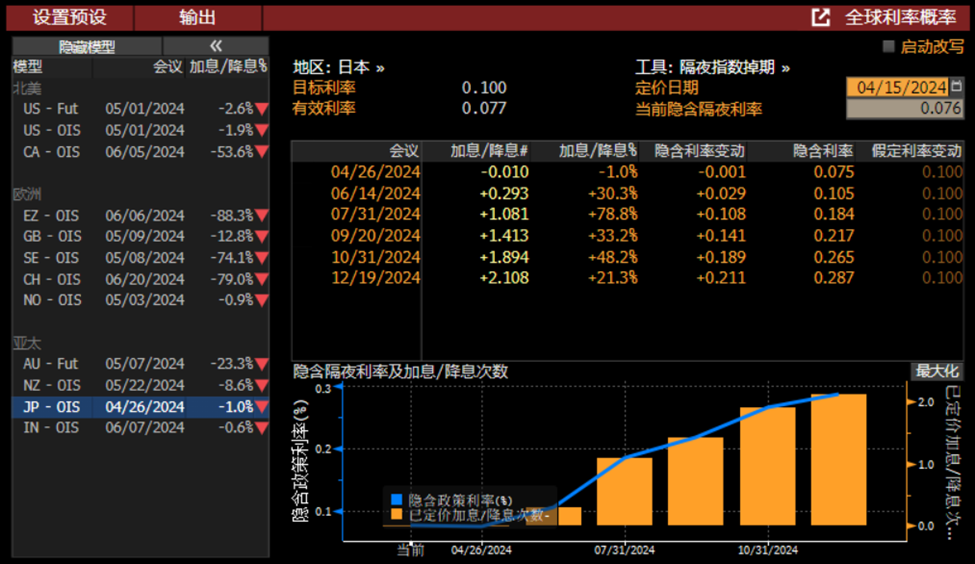

随着日本央行宣布政策调整,决定结束负利率和对收益率曲线的控制,市场对隔夜利率上调的预测也逐渐体现。根据OIS模型得到的隐含隔夜利率,截至4月15日,日本央行在七月加息0.1%的可能性为78.8%。在年底央行会议后,预计累计加息超过2次。

(彭博终端WIRP <GO>功能预测政策利率变动)

扫码可预约体验

MAC3模型更多功能

随之而来的问题是日本加息会对股市和债市产生怎样的影响。我们可以通过MAC3风险模型进行情景分析来回答这个问题。不同于传统的风险模型主要针对股票资产,MAC3风险模型支持多重资产分析。我们通过风险模型得到因子回报和因子之间的相关性,计算不同情景对投资组合回报的影响。

本期我们将使用彭博日本大中盘价格回报指数JPL Index 作为分析总体,以彭博日本国债总回报指数I02981JP Index作为比较基准。具体步骤如下:

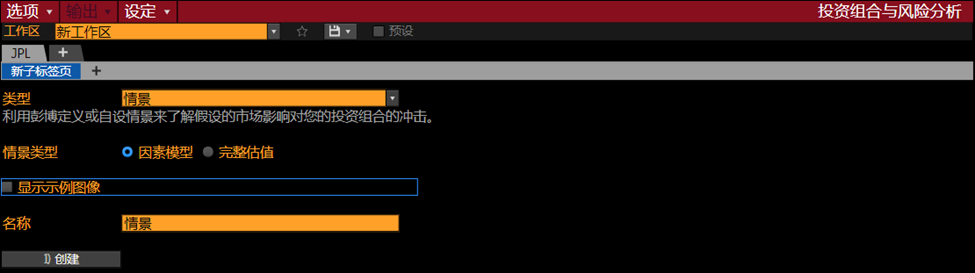

在彭博终端运行PORT WS <GO>进入PORT Workspace功能,点击左上角工作区旁边的下拉菜单,选择“新建”

总体范围选择Indices,添加指数JPL Index

证券总体范围设定选择“手动选择子标签页”

类型选择“情景”,情景类型为“因素模型”

点击“创建”

左侧情景导航栏中,点击基准右侧的文档标志,点击 Indices,选择指数I02981JP Index

(运行PORT WS <GO>创建工作区)

(添加情景子标签页)

下一步:创建日本加息的自设情景。上期我们选用的模型通过使用某段时间范围的历史因子回报,来模拟历史重演的情景。本期我们将通过风险模型计算的因子相关性,预测利率变动对投资组合的影响。MAC3风险模型支持多资产分析,可以根据因子之间的相关系数计算利率变动对股票因子的影响。具体步骤如下:

点击左侧“因素模拟情景”下方的铅笔图标,右上角选择“create scenario”,创建自设情景

选择第一种模型“使用彭博因素模型中定义的相关系数”

点击“利率”板块,选择“国债与BVAL曲线”,添加JPY,设置外部压力为平行移动10bps

点击左上角选项,保存该自设情景

返回已选情景界面,展开“我的自设情景”,添加刚刚创建的情景

点击“应用”

(创建日本加息的自设情景)

压力测试结果显示,在日本加息的情境下,股市表现超过债市,超额回报高于1.6%。加息行为对金融行业的正向影响最大,回报为3.22%,其次是公用事业和材料行业。

(用PORT WS <GO>查看情景分析结果)

彭博终端用户还可以加载指数、基金或自建投资组合,在终端PORT WS <GO>功能中即刻体验MAC3风险模型在情景分析中的应用。如您还不是终端用户,欢迎点击文末“阅读原文”联系我们预约演示!

本文作者:

彭博中国区投资组合分析师,邹忻哲

彭博中国区PORT客户经理,丰雪

彭博中国区PORT业务经理,刘相宜

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

点击“阅读原文” 预约彭博终端演示。

暂时没有评论