五连板腾飞,股价大涨超150%!下游需求见顶,业绩增量难寻,福蓉科技:不如讲一个AI手机的故事

作者:

市值风云

|

13天前 13:54

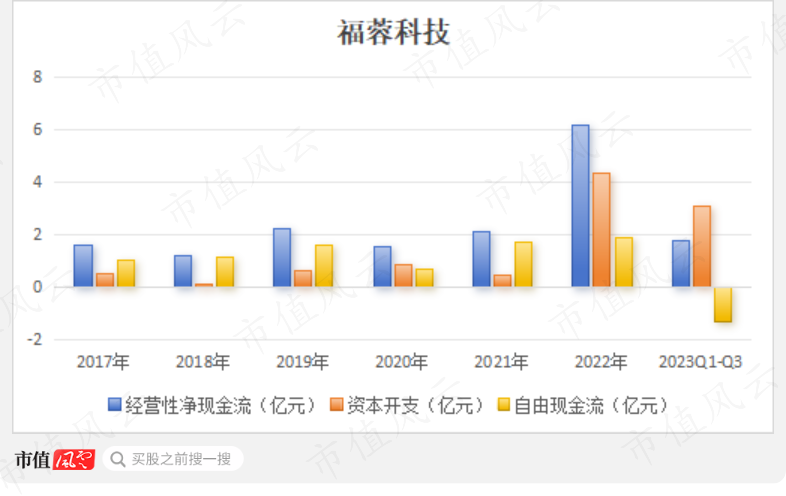

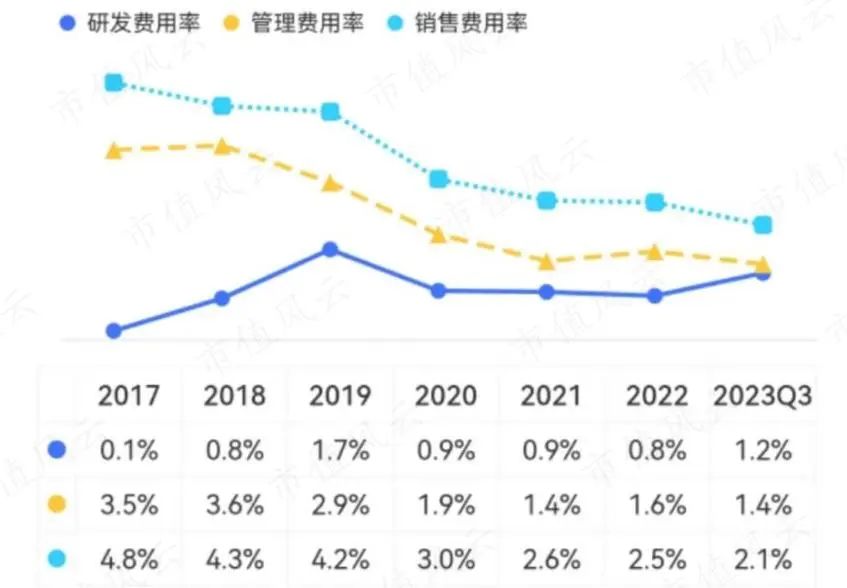

利润增长胜在控费,但已到极限。

作者 | 贝壳XY编辑 | 小白去年春天,从美国西海岸诞生的ChatGPT席卷了全球,随后生成式AI的浪潮涌向了各行各业。这回,泛AI的大风又吹向了智能手机,在沉寂已久的智能手机产业链激起了涟漪,A股市场中“AI手机概念股”频被热炒。其中,福蓉科技(603327.SH)是相当具备代表性的一只个股,股价在12块/元左右横盘超1年之久,最近却因搭上了“AI手机”概念而一路腾飞,多次涨停,在连续33个交易日内,股价累计涨幅达156.1%,最高涨至21.8元/股。

作者 | 贝壳XY编辑 | 小白去年春天,从美国西海岸诞生的ChatGPT席卷了全球,随后生成式AI的浪潮涌向了各行各业。这回,泛AI的大风又吹向了智能手机,在沉寂已久的智能手机产业链激起了涟漪,A股市场中“AI手机概念股”频被热炒。其中,福蓉科技(603327.SH)是相当具备代表性的一只个股,股价在12块/元左右横盘超1年之久,最近却因搭上了“AI手机”概念而一路腾飞,多次涨停,在连续33个交易日内,股价累计涨幅达156.1%,最高涨至21.8元/股。 02 AI手机现有应用场景有限风云君梳理了这几家手机厂商推出的AI旗舰机,其中的AI功能主要体现在文档总结、图片处理、信息搜索以及文本翻译这四大方面。拿图片处理来说,目前比较受关注的是AI消除,即选择性消除掉原图中的某些背景或人物。

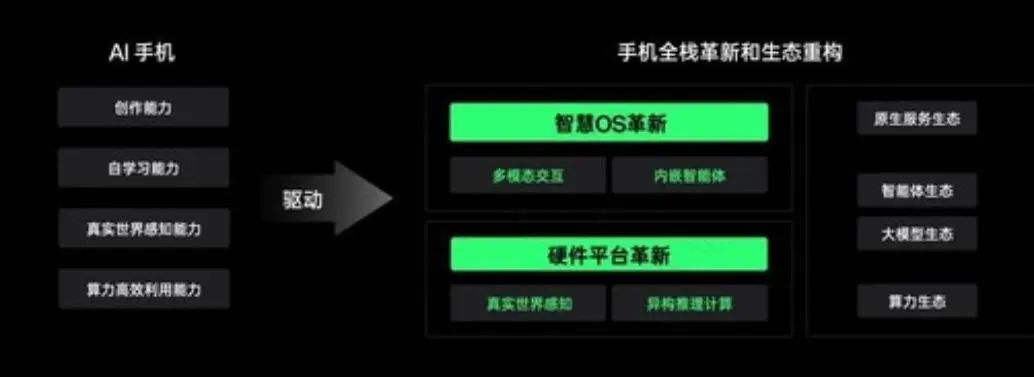

02 AI手机现有应用场景有限风云君梳理了这几家手机厂商推出的AI旗舰机,其中的AI功能主要体现在文档总结、图片处理、信息搜索以及文本翻译这四大方面。拿图片处理来说,目前比较受关注的是AI消除,即选择性消除掉原图中的某些背景或人物。 03 结构件也蹭上AI啦!再来说说福蓉科技(603327.SH),又是压在了AI手机的哪一环呢?这就得提到2月29日的投资者交流互动,公司表示其供货的三星S24系列手机、谷歌Pixel8系列手机等产品都具有AI功能。

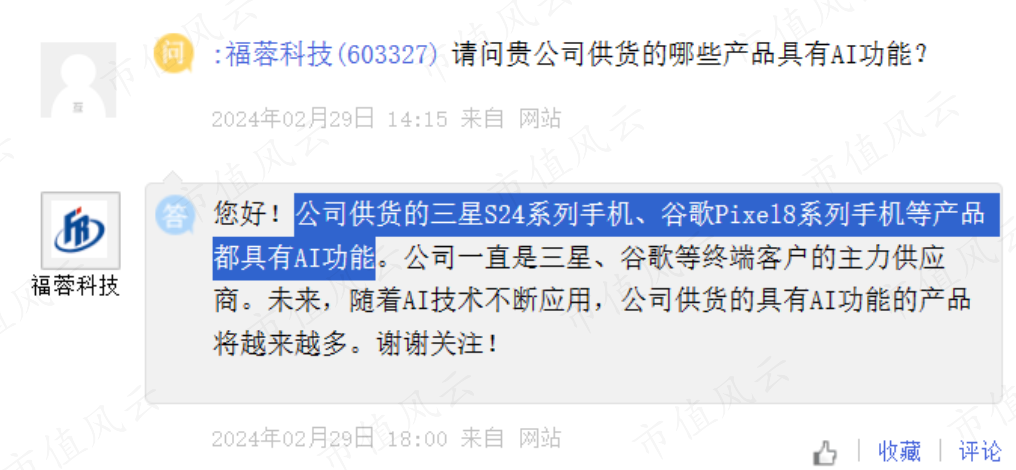

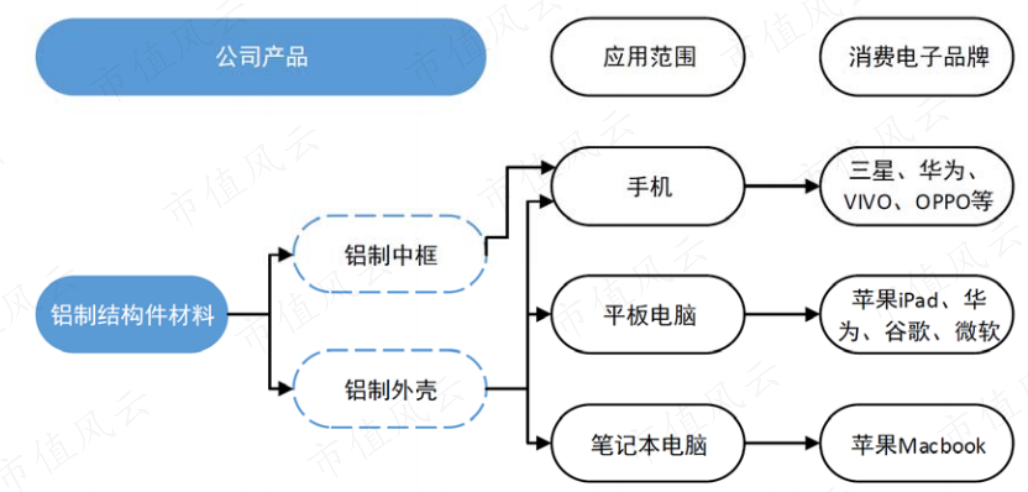

03 结构件也蹭上AI啦!再来说说福蓉科技(603327.SH),又是压在了AI手机的哪一环呢?这就得提到2月29日的投资者交流互动,公司表示其供货的三星S24系列手机、谷歌Pixel8系列手机等产品都具有AI功能。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 贝壳XY编辑 | 小白去年春天,从美国西海岸诞生的ChatGPT席卷了全球,随后生成式AI的浪潮涌向了各行各业。这回,泛AI的大风又吹向了智能手机,在沉寂已久的智能手机产业链激起了涟漪,A股市场中“AI手机概念股”频被热炒。其中,福蓉科技(603327.SH)是相当具备代表性的一只个股,股价在12块/元左右横盘超1年之久,最近却因搭上了“AI手机”概念而一路腾飞,多次涨停,在连续33个交易日内,股价累计涨幅达156.1%,最高涨至21.8元/股。

02 AI手机现有应用场景有限风云君梳理了这几家手机厂商推出的AI旗舰机,其中的AI功能主要体现在文档总结、图片处理、信息搜索以及文本翻译这四大方面。拿图片处理来说,目前比较受关注的是AI消除,即选择性消除掉原图中的某些背景或人物。

03 结构件也蹭上AI啦!再来说说福蓉科技(603327.SH),又是压在了AI手机的哪一环呢?这就得提到2月29日的投资者交流互动,公司表示其供货的三星S24系列手机、谷歌Pixel8系列手机等产品都具有AI功能。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论