交易招商银行的正确姿势!市值风云教你寻找“中特估”周期股的估值边界,建立交易模型

作者:

市值风云

|

2024-02-24

大家可以根据本文提供的方法,针对一些感兴趣的周期类企业,构建类似的交易框架。

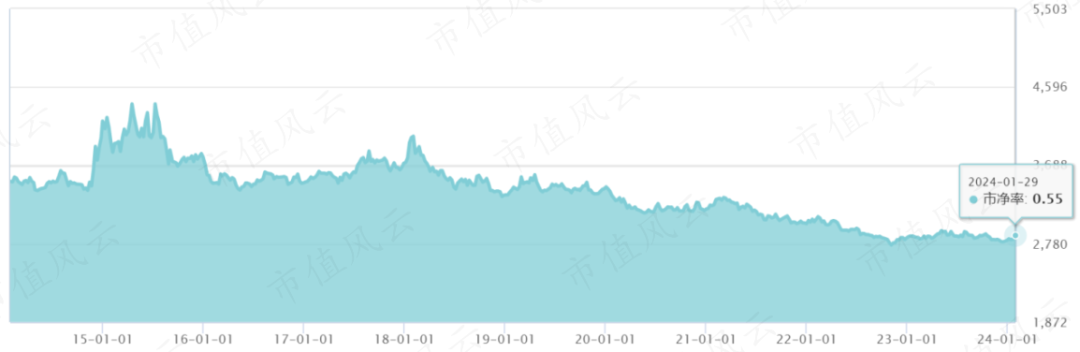

作者 | beyond编辑 | 小白目前,A股市场上出现了一些“破净股”,集中在传统行业,尤其以银行股的破净为甚,已经持续了十年之久。截至2024年1月29日,A股上市银行板块的整体市净率(PB)仅为0.55倍。

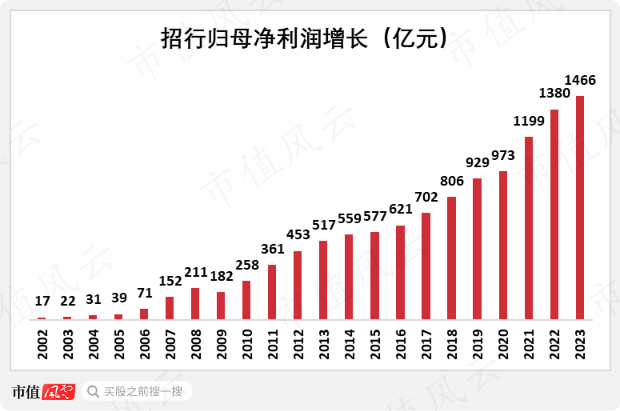

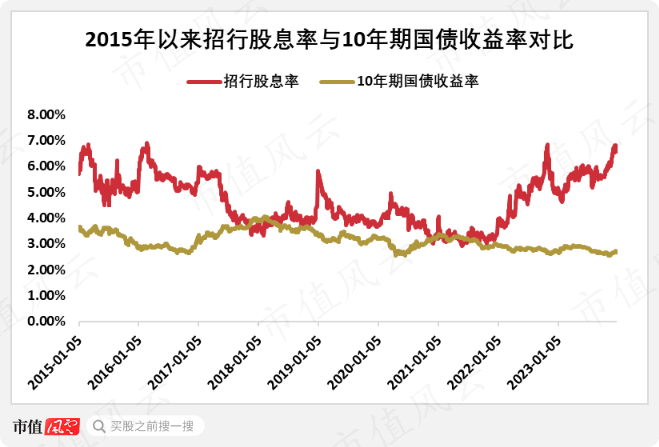

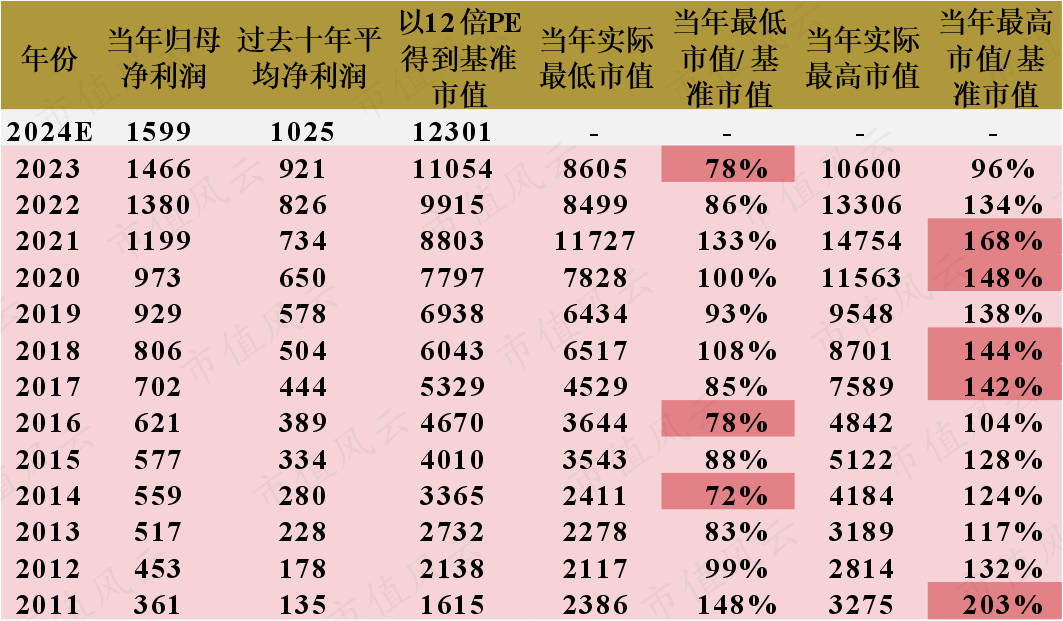

作者 | beyond编辑 | 小白目前,A股市场上出现了一些“破净股”,集中在传统行业,尤其以银行股的破净为甚,已经持续了十年之久。截至2024年1月29日,A股上市银行板块的整体市净率(PB)仅为0.55倍。 在得到招行各年份实际的最低市值与最高市值以后,我们用前两个市值分别为基准市值相比,进而得到两个参考值,这就构成了针对招行的简易交易框架。当某年的最高和最低市值/基准市值的比值落在80%-140%之间都是很正常的。招行作为大牛股之一,情况有些特殊,持续的业绩增长支撑其市值不断攀升,早期几乎都是不错的投资时点。即便如此,市场在2011、2021等年份还是对招行展现出远超基准的乐观,整体来看,这个简易框架仍然能够发挥一些作用。大家可以针对一些感兴趣的周期类企业构建类似的简易交易框架,根据不同的行业及企业基本面,对框架中的一些赋值进行适配性调整。

在得到招行各年份实际的最低市值与最高市值以后,我们用前两个市值分别为基准市值相比,进而得到两个参考值,这就构成了针对招行的简易交易框架。当某年的最高和最低市值/基准市值的比值落在80%-140%之间都是很正常的。招行作为大牛股之一,情况有些特殊,持续的业绩增长支撑其市值不断攀升,早期几乎都是不错的投资时点。即便如此,市场在2011、2021等年份还是对招行展现出远超基准的乐观,整体来看,这个简易框架仍然能够发挥一些作用。大家可以针对一些感兴趣的周期类企业构建类似的简易交易框架,根据不同的行业及企业基本面,对框架中的一些赋值进行适配性调整。 破净问题已经引起了高层的重视,“中国特色估值”就是对问题的回应。“中特估”提出之后,俺们市值风云随即开展了一系列研究。对于涉及企业基本面把握不准的投资者,这里道一声:有福了。

破净问题已经引起了高层的重视,“中国特色估值”就是对问题的回应。“中特估”提出之后,俺们市值风云随即开展了一系列研究。对于涉及企业基本面把握不准的投资者,这里道一声:有福了。

作者 | beyond编辑 | 小白目前,A股市场上出现了一些“破净股”,集中在传统行业,尤其以银行股的破净为甚,已经持续了十年之久。截至2024年1月29日,A股上市银行板块的整体市净率(PB)仅为0.55倍。

在得到招行各年份实际的最低市值与最高市值以后,我们用前两个市值分别为基准市值相比,进而得到两个参考值,这就构成了针对招行的简易交易框架。当某年的最高和最低市值/基准市值的比值落在80%-140%之间都是很正常的。招行作为大牛股之一,情况有些特殊,持续的业绩增长支撑其市值不断攀升,早期几乎都是不错的投资时点。即便如此,市场在2011、2021等年份还是对招行展现出远超基准的乐观,整体来看,这个简易框架仍然能够发挥一些作用。大家可以针对一些感兴趣的周期类企业构建类似的简易交易框架,根据不同的行业及企业基本面,对框架中的一些赋值进行适配性调整。破净问题已经引起了高层的重视,“中国特色估值”就是对问题的回应。“中特估”提出之后,俺们市值风云随即开展了一系列研究。对于涉及企业基本面把握不准的投资者,这里道一声:有福了。

用户评论

暂时没有评论