高温合金专业户,规模领先的钢研高纳:新产品优势显著,但仍处在投入期

作者:

市值风云

|

02-22

科研院所背景使得技术层面具备优势。

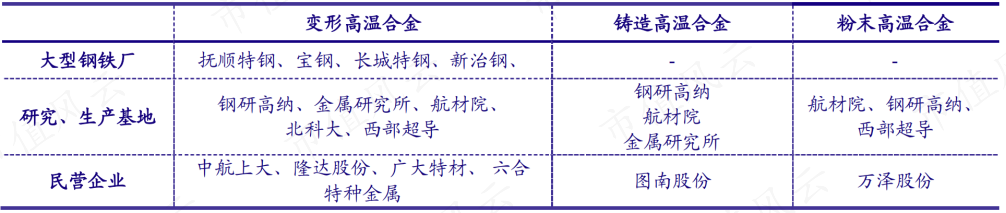

作者 | 塔山编辑 | 小白现阶段,我国从事高温合金研发及制备的企业及研究所等单位共有十余家,已经形成了相对完整的高温合金生产体系。

作者 | 塔山编辑 | 小白现阶段,我国从事高温合金研发及制备的企业及研究所等单位共有十余家,已经形成了相对完整的高温合金生产体系。 (来源:中国银河证券研报)其中,航材院旗下的航材股份(688563.SH)、民企代表图南股份(300855.SZ)等,风云君均已覆盖。本期主角为研究所背景的钢研高纳(300034.SZ,下称公司)。

(来源:中国银河证券研报)其中,航材院旗下的航材股份(688563.SH)、民企代表图南股份(300855.SZ)等,风云君均已覆盖。本期主角为研究所背景的钢研高纳(300034.SZ,下称公司)。 (来源:市值风云APP)

(来源:市值风云APP) 专注于高温合金,业务规模领先同行高温合金领域主要上市公司中,钢研高纳算是业务纯度最高的,高温合金业务营收规模也领先同行。2022年,公司营收为28.8亿元,高温合金业务收入占比达98%。

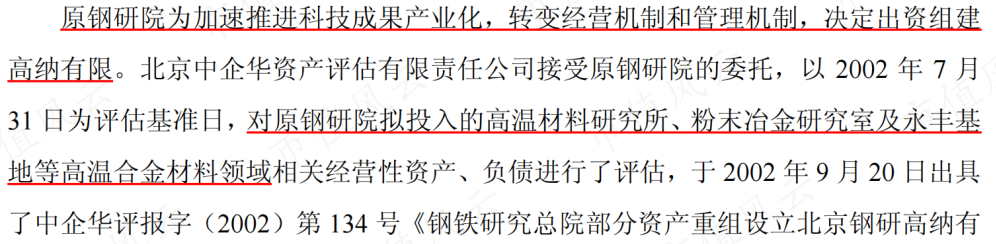

专注于高温合金,业务规模领先同行高温合金领域主要上市公司中,钢研高纳算是业务纯度最高的,高温合金业务营收规模也领先同行。2022年,公司营收为28.8亿元,高温合金业务收入占比达98%。 (制表:市值风云APP)2002年,原钢铁研究总院出资组建公司前身高纳有限,公司承接了钢研院高温材料研究所等业务资产,2009年公司于深交所上市。

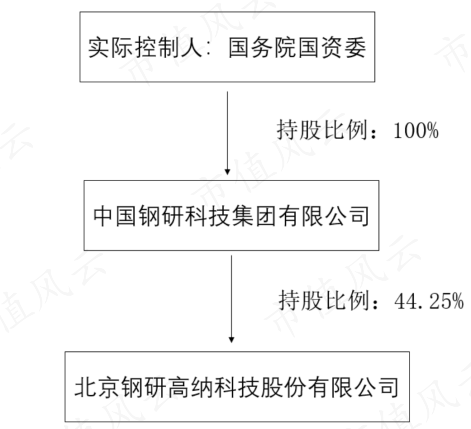

(制表:市值风云APP)2002年,原钢铁研究总院出资组建公司前身高纳有限,公司承接了钢研院高温材料研究所等业务资产,2009年公司于深交所上市。 (来源:招股书)目前,公司控股股东为中国钢研科技集团有限公司(中国钢研),穿透后实控人为国务院国资委。截至2022年末,中国钢研持股比例为44.25%。

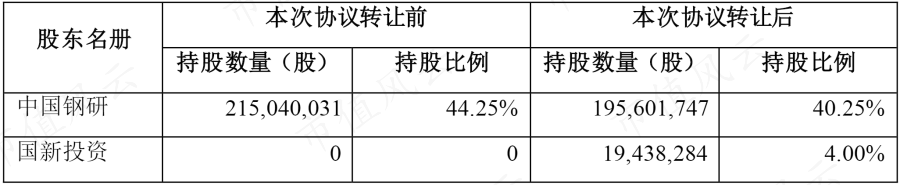

(来源:招股书)目前,公司控股股东为中国钢研科技集团有限公司(中国钢研),穿透后实控人为国务院国资委。截至2022年末,中国钢研持股比例为44.25%。 (来源:2022年报)2023年1月,中国钢研向国新投资有限公司(实控人为国务院国资委)协议转让股份事项完成过户,控股股东持股比例降至40.25%。

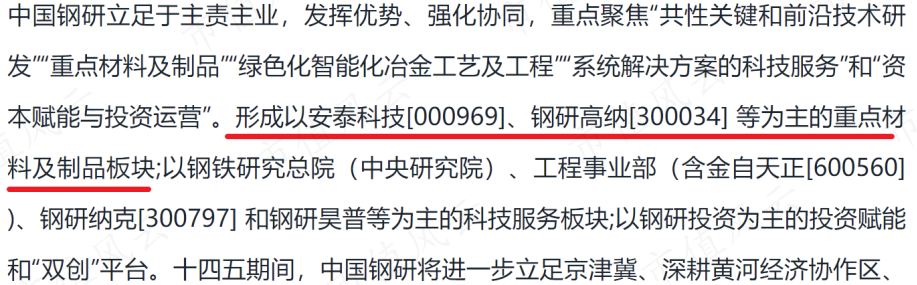

(来源:2022年报)2023年1月,中国钢研向国新投资有限公司(实控人为国务院国资委)协议转让股份事项完成过户,控股股东持股比例降至40.25%。 (来源:公司公告)中国钢研旗下有多家上市公司,钢研高纳主要定位于材料及制品板块。

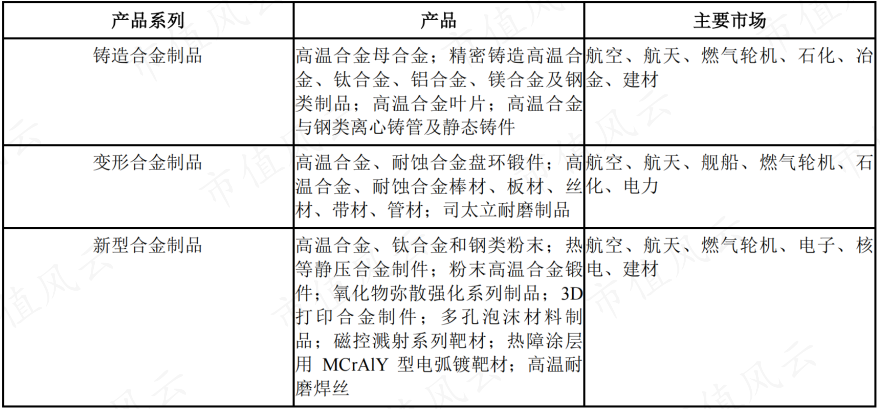

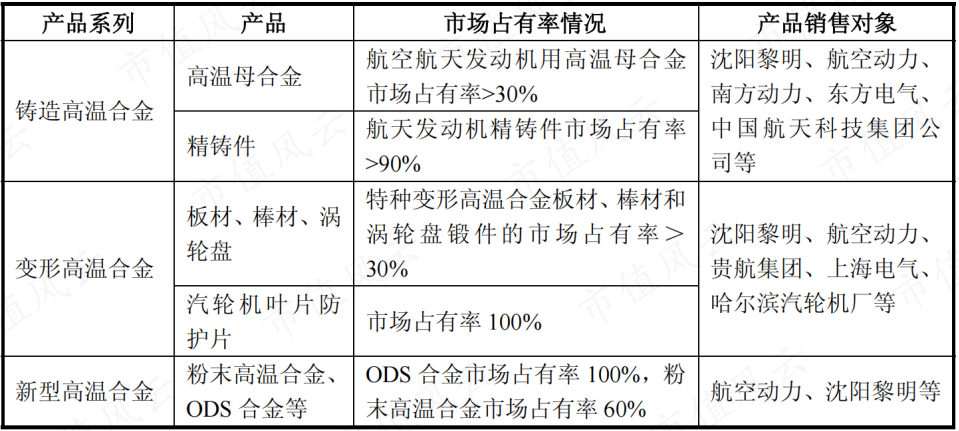

(来源:公司公告)中国钢研旗下有多家上市公司,钢研高纳主要定位于材料及制品板块。 (来源:中国钢研官网)公司产品包括铸造高温合金、变形高温合金、新型高温合金,下游覆盖航空航天、发电设备、石化、冶金等行业。主要客户为中国航发及其下属科研院所工厂、中国石油化工集团有限公司下属公司、中航工业及其下属公司等。

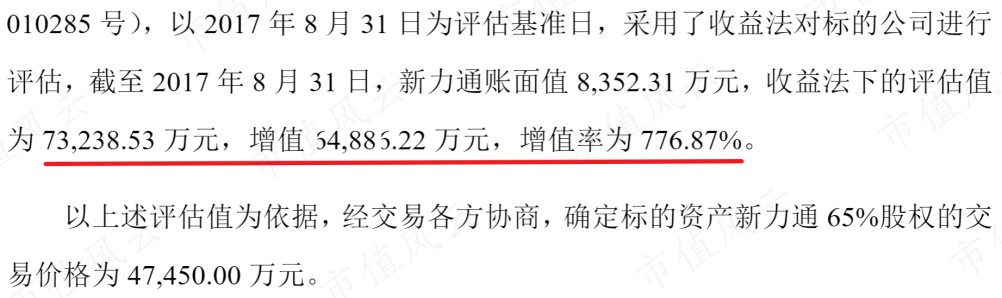

(来源:中国钢研官网)公司产品包括铸造高温合金、变形高温合金、新型高温合金,下游覆盖航空航天、发电设备、石化、冶金等行业。主要客户为中国航发及其下属科研院所工厂、中国石油化工集团有限公司下属公司、中航工业及其下属公司等。 (来源:2022年报)此前,公司还通过收购方式拓展了业务布局。2018年11月,公司通过发行股份及支付现金方式收购了青岛新力通工业有限责任公司(新力通)65%股权。本次交易价格为4.7亿元,其中现金对价1亿元,股份对价3.7亿元,收益法评估下增值率为776.87%。定增部分发行价为13.94元/股(不低于定价基准日前20个交易日公司股票均价)。

(来源:2022年报)此前,公司还通过收购方式拓展了业务布局。2018年11月,公司通过发行股份及支付现金方式收购了青岛新力通工业有限责任公司(新力通)65%股权。本次交易价格为4.7亿元,其中现金对价1亿元,股份对价3.7亿元,收益法评估下增值率为776.87%。定增部分发行价为13.94元/股(不低于定价基准日前20个交易日公司股票均价)。 (来源:公司公告)新力通主要从事石化、冶金领域高温合金材料离心铸管及静态铸件的专业化生产,客户包括中石化、各大钢铁集团、南玻等。2017年新力通营收为3亿元,主要来自石化行业。目前,新力通在乙烯裂解炉管领域的市占率达到40%,国内排名第一。

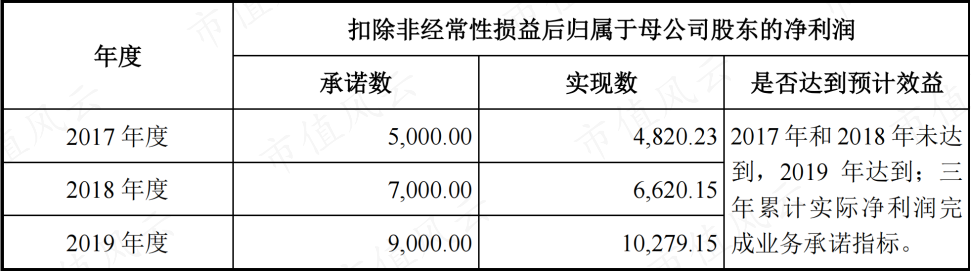

(来源:公司公告)新力通主要从事石化、冶金领域高温合金材料离心铸管及静态铸件的专业化生产,客户包括中石化、各大钢铁集团、南玻等。2017年新力通营收为3亿元,主要来自石化行业。目前,新力通在乙烯裂解炉管领域的市占率达到40%,国内排名第一。 (2017年财务数据,来源:公司公告)高溢价收购也对应了业绩承诺,2017-2019年,新力通三年累计扣非净利润为2.17亿元,超过承诺的2.1亿元。另外,高溢价收购也形成了一定商誉,目前尚未出现减值。截至2023年6月末,公司商誉账面价值为3.2亿元。

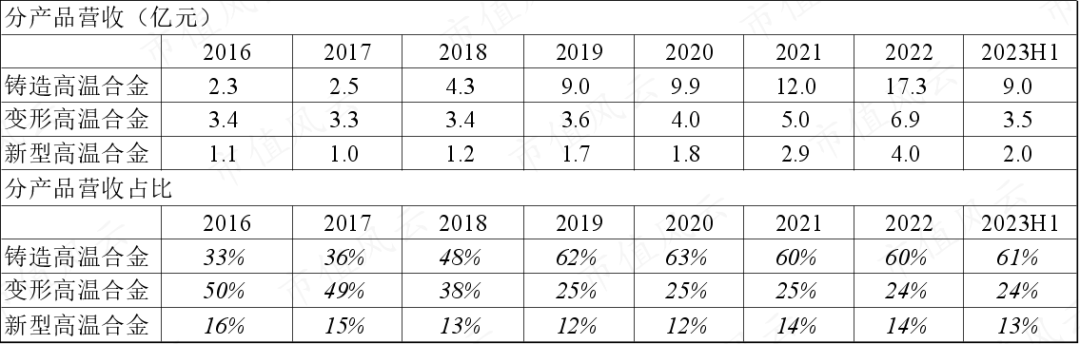

(2017年财务数据,来源:公司公告)高溢价收购也对应了业绩承诺,2017-2019年,新力通三年累计扣非净利润为2.17亿元,超过承诺的2.1亿元。另外,高溢价收购也形成了一定商誉,目前尚未出现减值。截至2023年6月末,公司商誉账面价值为3.2亿元。 (来源:公司公告)受上述收购事项影响,2019年公司铸造合金制品收入出现大幅增长,收入结构出现了显著变化。2016年,公司铸造合金制品、变形合金制品、新型合金制品营收占比分别为33%、50%、16%;2022年,公司铸造合金制品、变形合金制品、新型合金制品营收占比分别为60%、24%、14%。

(来源:公司公告)受上述收购事项影响,2019年公司铸造合金制品收入出现大幅增长,收入结构出现了显著变化。2016年,公司铸造合金制品、变形合金制品、新型合金制品营收占比分别为33%、50%、16%;2022年,公司铸造合金制品、变形合金制品、新型合金制品营收占比分别为60%、24%、14%。 (制表:市值风云APP)公司下游应用领域也拓展至石化等行业。2017年,航空航天领域营收占比为72%;2019年,航空航天领域营收占比降至50%,石化领域营收占比达36%。

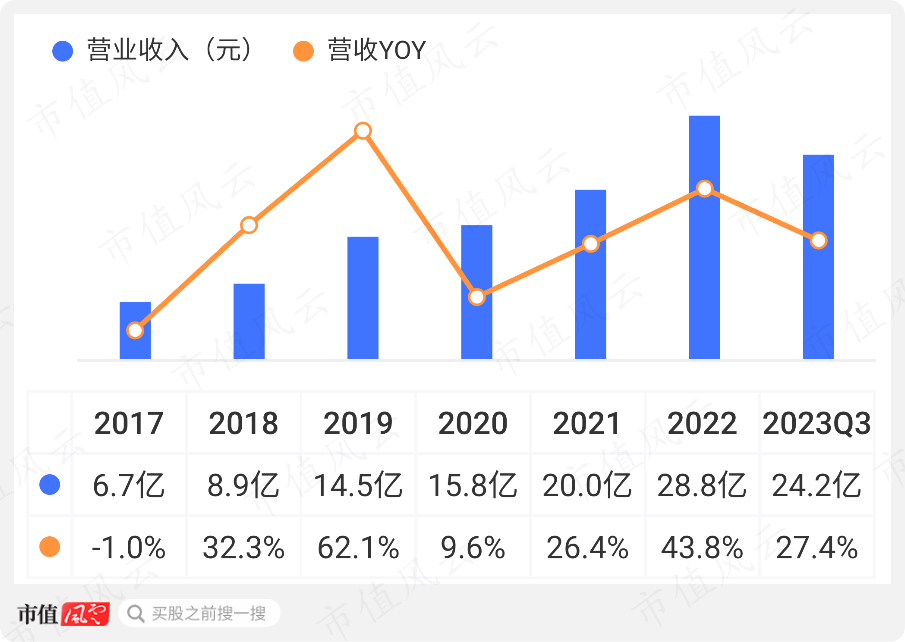

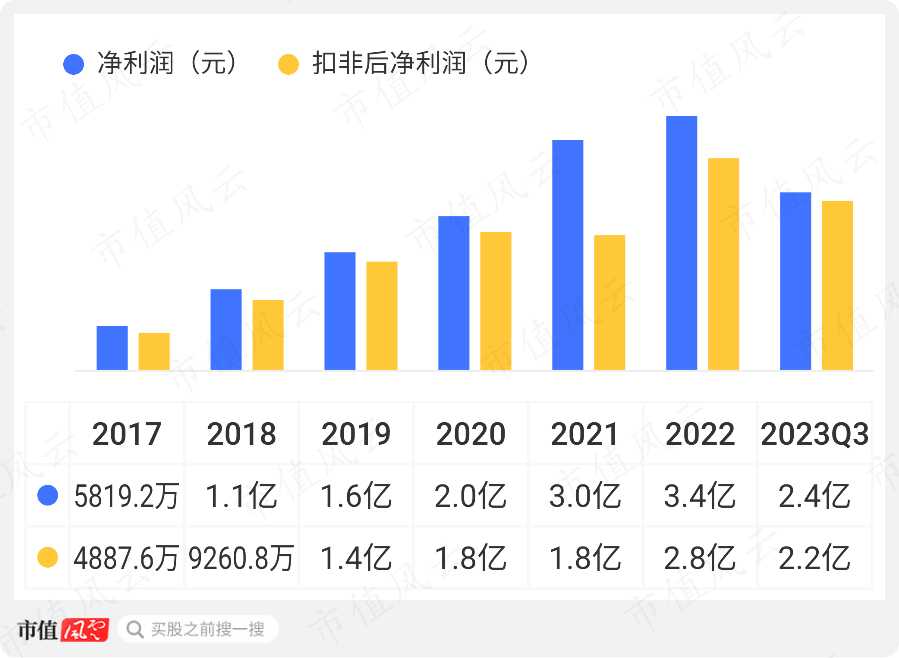

(制表:市值风云APP)公司下游应用领域也拓展至石化等行业。2017年,航空航天领域营收占比为72%;2019年,航空航天领域营收占比降至50%,石化领域营收占比达36%。 (来源:公司公告)2017-2022年,公司营收和扣非归母净利润CAGR分别为33.7%、41.8%,营收的高增长一定程度源于前述并购事项。2023年前三季度,营收和扣非归母净利润同比增速分别为27.4%、14.4%。

(来源:公司公告)2017-2022年,公司营收和扣非归母净利润CAGR分别为33.7%、41.8%,营收的高增长一定程度源于前述并购事项。2023年前三季度,营收和扣非归母净利润同比增速分别为27.4%、14.4%。 (来源:市值风云APP)

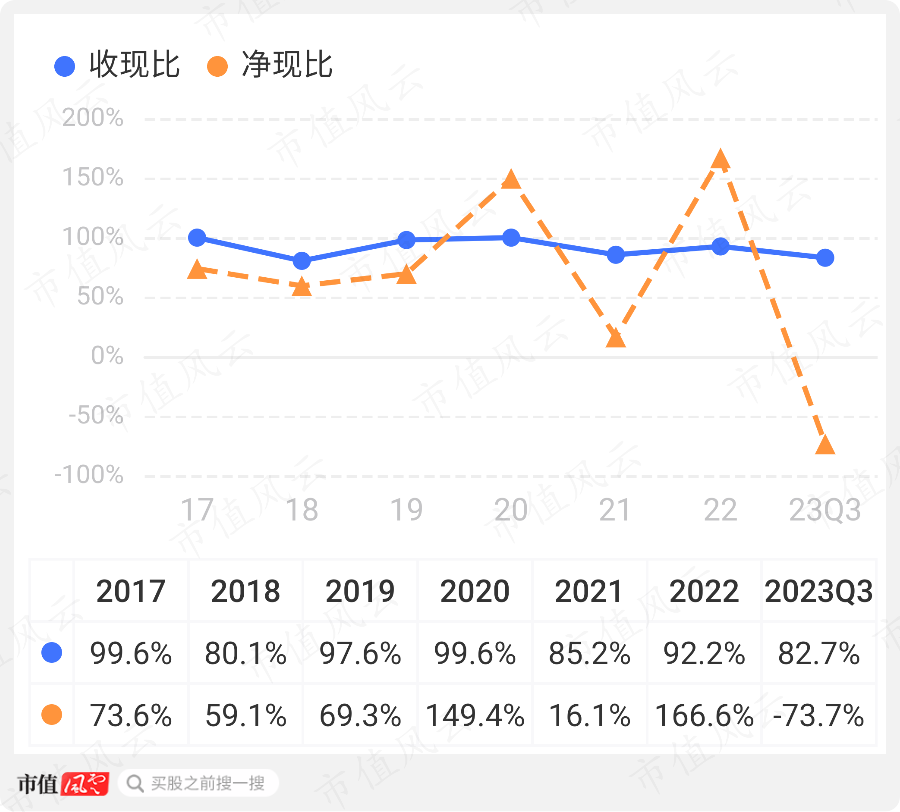

(来源:市值风云APP) (来源:市值风云APP)收入质量总体良好,净现比存在一定波动。

(来源:市值风云APP)收入质量总体良好,净现比存在一定波动。 (来源:市值风云APP)

(来源:市值风云APP) 新型高温合金优势明显,盈利能力弱于同行三类高温合金中,变形高温合金需求量约占高温合金总需求的70%,其余10%为粉末高温合金,粉末高温合金(新型高温合金)属于新一代产品。

新型高温合金优势明显,盈利能力弱于同行三类高温合金中,变形高温合金需求量约占高温合金总需求的70%,其余10%为粉末高温合金,粉末高温合金(新型高温合金)属于新一代产品。 (来源:中国银河证券研报)从产品均价来看,公司新型高温合金均价也大幅高于其他类型产品。2019年,新型高温合金、变形高温合金、铸造高温合金每吨均价分别约为151万元、62万元、10万元。

(来源:中国银河证券研报)从产品均价来看,公司新型高温合金均价也大幅高于其他类型产品。2019年,新型高温合金、变形高温合金、铸造高温合金每吨均价分别约为151万元、62万元、10万元。 (来源:公司公告)早在2009年左右,公司部分产品就取得了较高的市占率。其中,新型高温合金属于公司的优势业务:粉末高温合金制品、ODS合金等产品多为国内最早开发和生产,部分产品属于独家供货。基于科研院所背景,公司产品品类相对较多。最新出版的《中国高温合金手册》收录的201个牌号中,公司及其前身牵头研发114种,占总牌号数量比重达56%。

(来源:公司公告)早在2009年左右,公司部分产品就取得了较高的市占率。其中,新型高温合金属于公司的优势业务:粉末高温合金制品、ODS合金等产品多为国内最早开发和生产,部分产品属于独家供货。基于科研院所背景,公司产品品类相对较多。最新出版的《中国高温合金手册》收录的201个牌号中,公司及其前身牵头研发114种,占总牌号数量比重达56%。 (来源:招股书)2019年公司制定了中长期战略规划,以国际同行美国精密铸件公司(PCC)作为对标企业。近年来部分产品也取得了一定的技术突破。

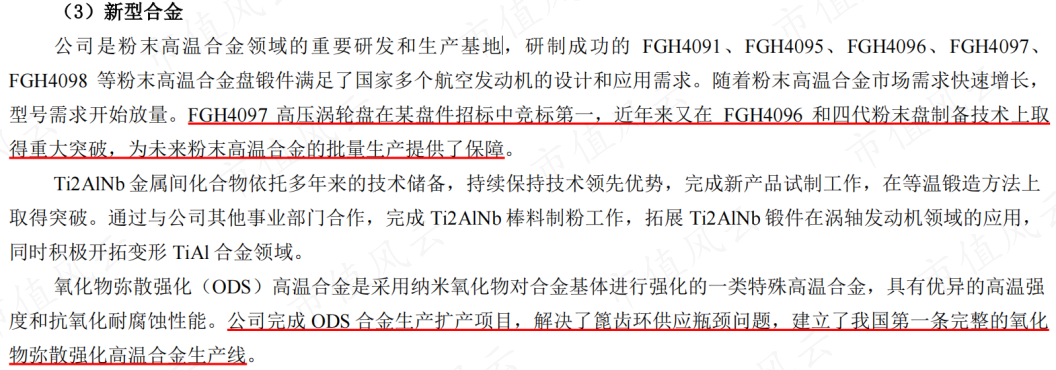

(来源:招股书)2019年公司制定了中长期战略规划,以国际同行美国精密铸件公司(PCC)作为对标企业。近年来部分产品也取得了一定的技术突破。 (来源:2019年报)铸造高温合金方面,公司在其核心竞争领域——某大尺寸型号单晶合金及涡轮叶片上突破核心制备工艺,具备批量交付能力。钢研高纳是国内军用单晶叶片的两家供应商之一。新型高温合金方面,公司FGH4097高压涡轮盘在某盘件招标中多年竞标第一,近年来又在FGH4096和四代粉末盘制备技术上取得重大突破。

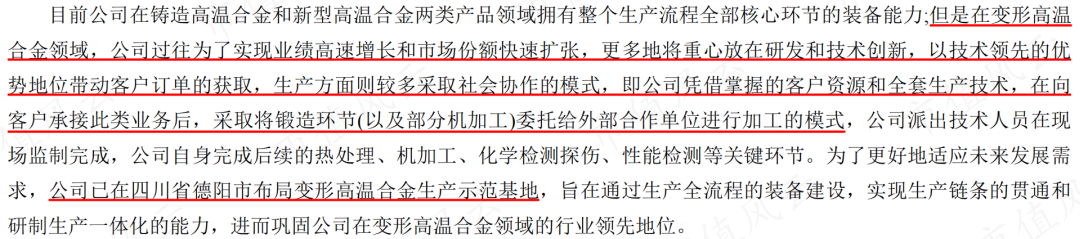

(来源:2019年报)铸造高温合金方面,公司在其核心竞争领域——某大尺寸型号单晶合金及涡轮叶片上突破核心制备工艺,具备批量交付能力。钢研高纳是国内军用单晶叶片的两家供应商之一。新型高温合金方面,公司FGH4097高压涡轮盘在某盘件招标中多年竞标第一,近年来又在FGH4096和四代粉末盘制备技术上取得重大突破。 (来源:2023半年报)值得一提的是,公司在铸造高温合金和新型高温合金领域拥有全流程生产能力,但在变形高温合金领域,锻造环节(以及部分机加工)主要采取委外加工的模式,目前公司正在布局变形高温合金生产基地。

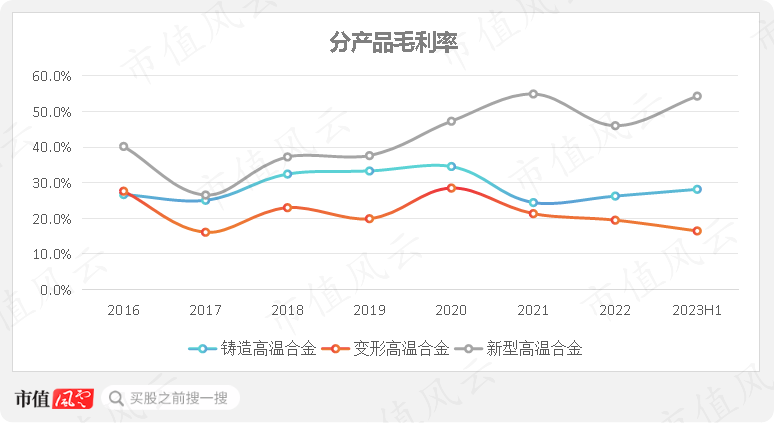

(来源:2023半年报)值得一提的是,公司在铸造高温合金和新型高温合金领域拥有全流程生产能力,但在变形高温合金领域,锻造环节(以及部分机加工)主要采取委外加工的模式,目前公司正在布局变形高温合金生产基地。 (来源:2022年报)公司表示,新型高温合金中的主导产品粉末高温合金和ODS合金制品的定价能力较强。2021年,镍等主要原材料价格有所上涨,铸造及变形高温合金毛利率均出现下滑,但新型高温合计毛利率维持上涨,可见其议价能力在线。近几年新型高温合金产品放量,2021年营收增速达54%,但占比仍不到20%。对应的,新型高温合金毛利率也有一定提升,2023年上半年毛利率为54.3%。变形高温合金毛利率一直低于其它两类产品,这与上文提到的变形高温合金的生产模式有关。

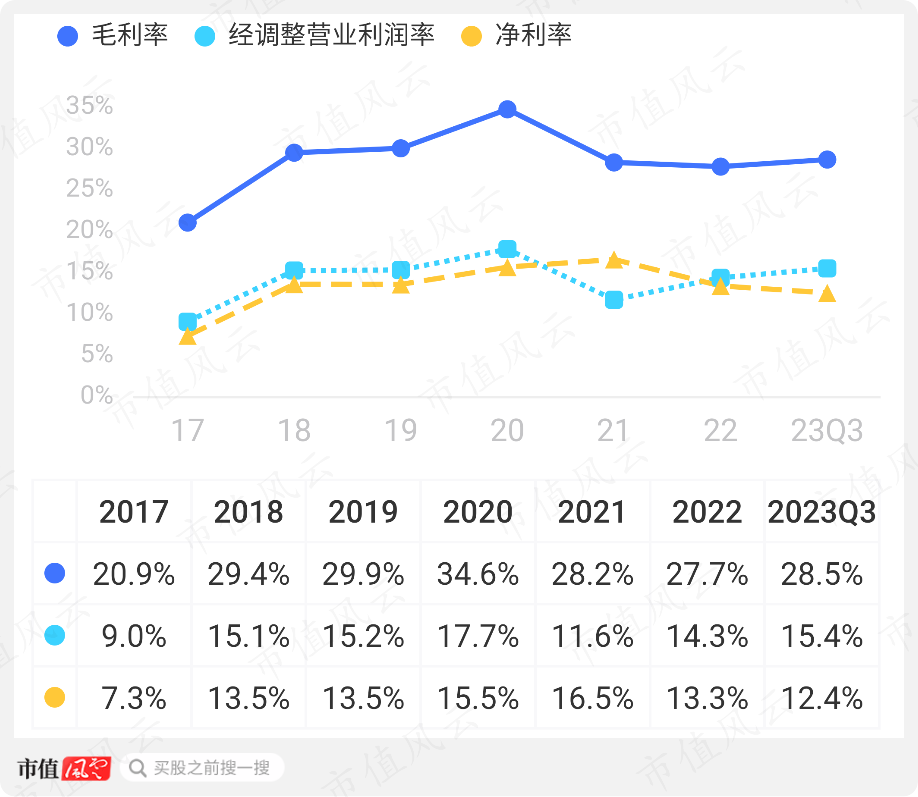

(来源:2022年报)公司表示,新型高温合金中的主导产品粉末高温合金和ODS合金制品的定价能力较强。2021年,镍等主要原材料价格有所上涨,铸造及变形高温合金毛利率均出现下滑,但新型高温合计毛利率维持上涨,可见其议价能力在线。近几年新型高温合金产品放量,2021年营收增速达54%,但占比仍不到20%。对应的,新型高温合金毛利率也有一定提升,2023年上半年毛利率为54.3%。变形高温合金毛利率一直低于其它两类产品,这与上文提到的变形高温合金的生产模式有关。 (来源:市值风云APP)近几年公司综合毛利率相对稳定。2023年前三季度,毛利率为28.5%,净利率为12.4%。

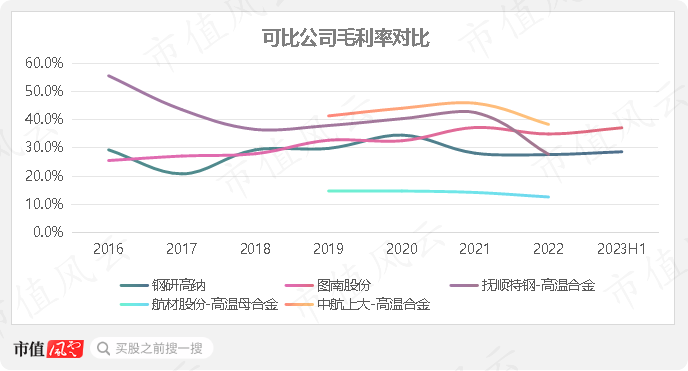

(来源:市值风云APP)近几年公司综合毛利率相对稳定。2023年前三季度,毛利率为28.5%,净利率为12.4%。 (来源:市值风云APP)可比公司中,图南股份的业务结构与公司较为接近,此前毛利率与公司基本一致,近几年受产品结构优化影响,图南股份毛利率有一定提升,整体表现好于公司。中航上大的核心技术是使用高返回比的工艺制造变形高温合金,具备一定的成本优势,毛利率也高于同行。抚顺特钢曾冶炼出我国第一炉高温合金,其变形高温合金在航空航天市场占有率高达80%以上,毛利率相对较高。航材股份高温母合金附加值要低于制品,毛利率整体低于同行。

(来源:市值风云APP)可比公司中,图南股份的业务结构与公司较为接近,此前毛利率与公司基本一致,近几年受产品结构优化影响,图南股份毛利率有一定提升,整体表现好于公司。中航上大的核心技术是使用高返回比的工艺制造变形高温合金,具备一定的成本优势,毛利率也高于同行。抚顺特钢曾冶炼出我国第一炉高温合金,其变形高温合金在航空航天市场占有率高达80%以上,毛利率相对较高。航材股份高温母合金附加值要低于制品,毛利率整体低于同行。 (来源:市值风云APP)进一步跟图南股份进行对比,风云君发现,就铸造高温合金而言,两者毛利率差距较大:图南股份在50%左右,钢研高纳在30%左右。这是为何呢?

(来源:市值风云APP)进一步跟图南股份进行对比,风云君发现,就铸造高温合金而言,两者毛利率差距较大:图南股份在50%左右,钢研高纳在30%左右。这是为何呢? (来源:市值风云APP)结合技术、产品结构、客户结构等方面来看,主要原因有以下几点:(1)图南股份掌握了超纯净高温合金熔炼技术,该技术有一定先进性,国内具备生产大型高温合金复杂薄壁精密铸件的厂家主要是图南股份和中航工业旗下的安吉铸造;(2)虽然财报中都叫铸造高温合金,但内部结构存在差异,主要在于母合金和制品的结构差异,图南股份精密铸件占铸造高温合金收入比重在4成左右,相对较高;(3)图南股份该类产品以军用为主,客户集中度也较高,而公司下游除航空航天外,还包括石化、冶金等行业。2022年,图南股份和钢研高纳的前五大客户销售占比分别为76%、40%。

(来源:市值风云APP)结合技术、产品结构、客户结构等方面来看,主要原因有以下几点:(1)图南股份掌握了超纯净高温合金熔炼技术,该技术有一定先进性,国内具备生产大型高温合金复杂薄壁精密铸件的厂家主要是图南股份和中航工业旗下的安吉铸造;(2)虽然财报中都叫铸造高温合金,但内部结构存在差异,主要在于母合金和制品的结构差异,图南股份精密铸件占铸造高温合金收入比重在4成左右,相对较高;(3)图南股份该类产品以军用为主,客户集中度也较高,而公司下游除航空航天外,还包括石化、冶金等行业。2022年,图南股份和钢研高纳的前五大客户销售占比分别为76%、40%。 (图南股份铸造高温合金产品结构,来源:2022年报)从净利率来看,公司高于抚顺特钢,但低于图南股份和航材股份。

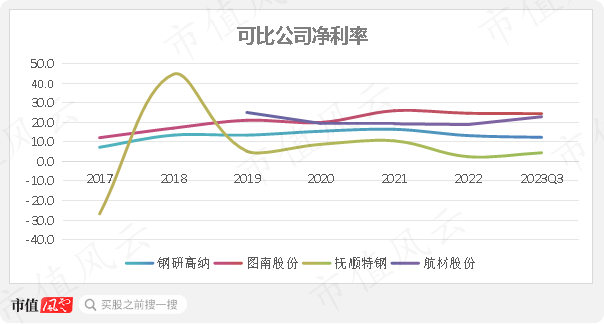

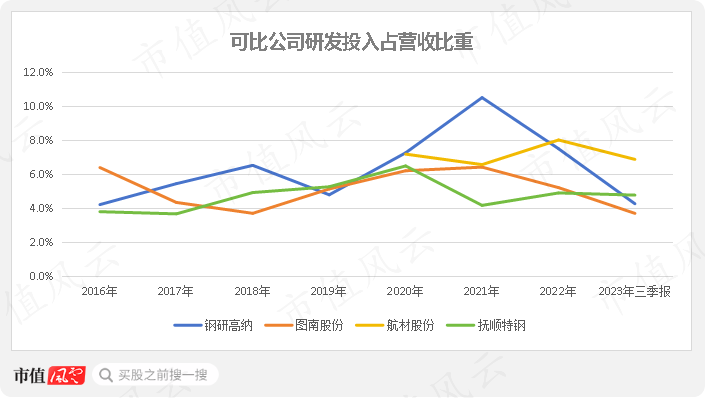

(图南股份铸造高温合金产品结构,来源:2022年报)从净利率来看,公司高于抚顺特钢,但低于图南股份和航材股份。 (来源:市值风云APP)目前我国高温合金从业企业数量不多,整体技术水平较国外龙头企业仍有较大差距,实际有效产能较小,尤其在高端航空航天领域高温合金的产能与实际需求存在较大缺口。国内企业间属于竞合关系,直接竞争较少,基本上以实现技术创新、扩大产能、满足市场需求为目标共同发展。近几年公司研发投入增长较快,此前公司还将部分研发投入进行资本化处理。2022年,研发投入占营收比重为7.5%。基于科研院所背景,目前公司拥有享受政府特殊津贴科技人员8人、博士64人。

(来源:市值风云APP)目前我国高温合金从业企业数量不多,整体技术水平较国外龙头企业仍有较大差距,实际有效产能较小,尤其在高端航空航天领域高温合金的产能与实际需求存在较大缺口。国内企业间属于竞合关系,直接竞争较少,基本上以实现技术创新、扩大产能、满足市场需求为目标共同发展。近几年公司研发投入增长较快,此前公司还将部分研发投入进行资本化处理。2022年,研发投入占营收比重为7.5%。基于科研院所背景,目前公司拥有享受政府特殊津贴科技人员8人、博士64人。 (制表:市值风云APP)对比同行,公司研发强度整体相对较高。

(制表:市值风云APP)对比同行,公司研发强度整体相对较高。 (来源:市值风云APP)

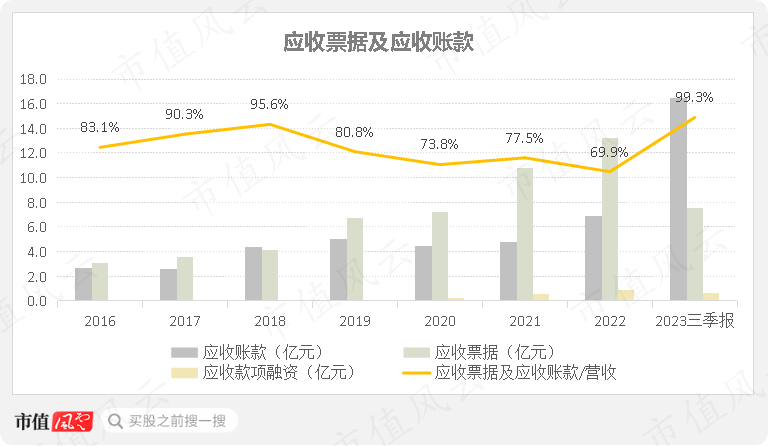

(来源:市值风云APP) 有息负债率有所提升,分红率为32.5%受业务及产业特点影响,公司应收账款及票据金额较高,应收票据主要为商业承兑汇票。截至2022年末,应收账款及票据账面价值为20亿元,占营收比重为70%。好的方面是,应收账款账龄大部分在一年以内,另外考虑到客户多为国央企,回款应该问题不大。

有息负债率有所提升,分红率为32.5%受业务及产业特点影响,公司应收账款及票据金额较高,应收票据主要为商业承兑汇票。截至2022年末,应收账款及票据账面价值为20亿元,占营收比重为70%。好的方面是,应收账款账龄大部分在一年以内,另外考虑到客户多为国央企,回款应该问题不大。 (来源:市值风云APP)2019年,公司现金循环周期出现大幅下降,主要是受收购新力通影响。

(来源:市值风云APP)2019年,公司现金循环周期出现大幅下降,主要是受收购新力通影响。 (来源:市值风云APP)另外,近年来公司还在持续推进项目投资建设,由此导致近几年资本支出金额出现大幅增长。2019年6月,公司公告拟在青岛市建立平度产业基地和青岛钢研军民融合创新研究院。项目总投资约为8.1亿元,建设期为两年,旨在提升产品交付能力;2020年5月,公司公告拟建设青岛新力通新厂区,预计总投资2.4亿元,旨在扩大新力通产能,以满足国际石化领域订单需求;2022年6月,公司公告拟在四川德阳布局变形高温合金生产示范基地,旨在补充锻造环节。历史上公司经营活动现金流均为正,具备造血能力。但部分年份自由现金流转负,总体而言还在投入期。

(来源:市值风云APP)另外,近年来公司还在持续推进项目投资建设,由此导致近几年资本支出金额出现大幅增长。2019年6月,公司公告拟在青岛市建立平度产业基地和青岛钢研军民融合创新研究院。项目总投资约为8.1亿元,建设期为两年,旨在提升产品交付能力;2020年5月,公司公告拟建设青岛新力通新厂区,预计总投资2.4亿元,旨在扩大新力通产能,以满足国际石化领域订单需求;2022年6月,公司公告拟在四川德阳布局变形高温合金生产示范基地,旨在补充锻造环节。历史上公司经营活动现金流均为正,具备造血能力。但部分年份自由现金流转负,总体而言还在投入期。 (来源:市值风云APP)

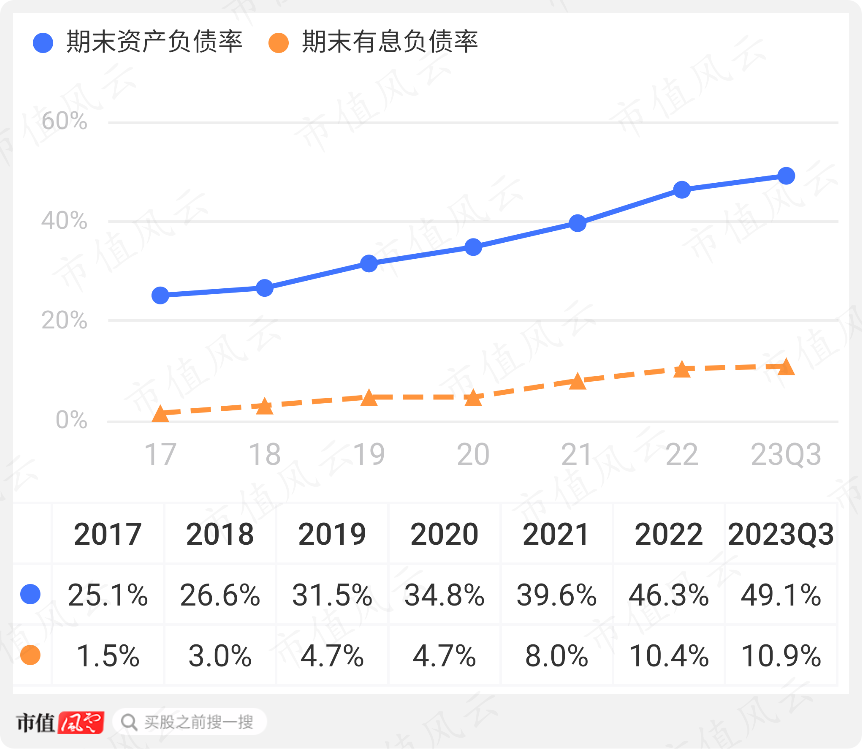

(来源:市值风云APP) (来源:市值风云APP)随着上述投资项目的推进,公司也新增了部分项目贷款,近年来有息负债率有所提升。叠加经营性负债的增长,资产负债率也在持续攀升。截至2023年三季度末,主要有息负债为7.3亿元;公司账上货币资金有6.1亿元,利息覆盖有保障。

(来源:市值风云APP)随着上述投资项目的推进,公司也新增了部分项目贷款,近年来有息负债率有所提升。叠加经营性负债的增长,资产负债率也在持续攀升。截至2023年三季度末,主要有息负债为7.3亿元;公司账上货币资金有6.1亿元,利息覆盖有保障。 (来源:市值风云APP)2017年以来,受净利率和财务杠杆(权益乘数)提升综合影响,公司ROE(加权)有一定提升,近两年站上10%,但2023年前三季度降至7.2%,全年过10%仍有难度。

(来源:市值风云APP)2017年以来,受净利率和财务杠杆(权益乘数)提升综合影响,公司ROE(加权)有一定提升,近两年站上10%,但2023年前三季度降至7.2%,全年过10%仍有难度。 (来源:市值风云APP)公司ROE整体上低于图南股份。

(来源:市值风云APP)公司ROE整体上低于图南股份。 (制表:市值风云APP)而目前PB高达3.8倍,仍处于较高位置。

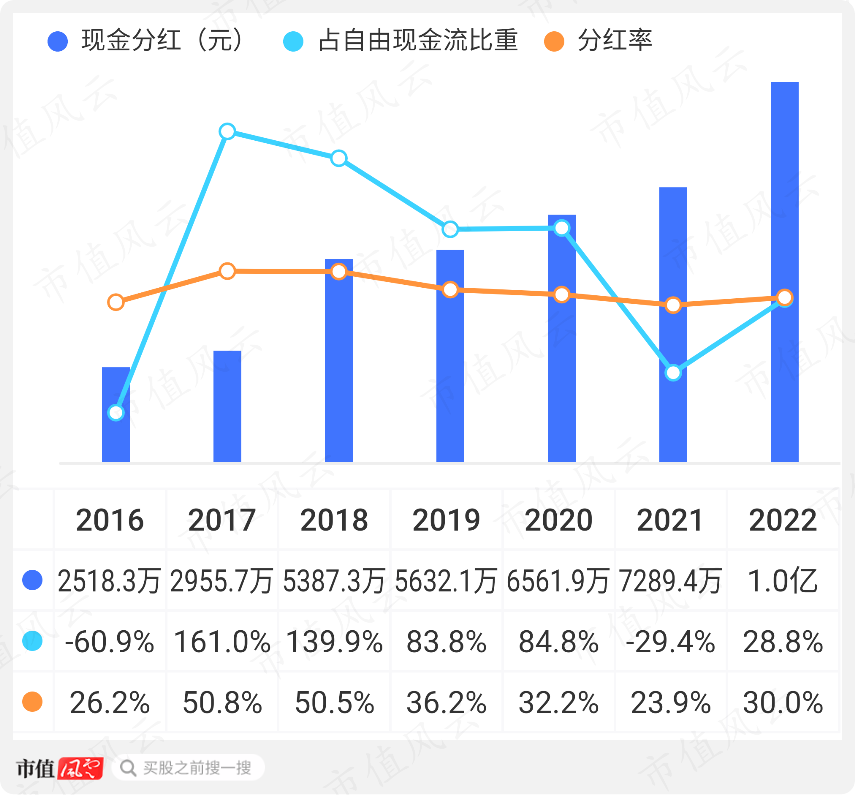

(制表:市值风云APP)而目前PB高达3.8倍,仍处于较高位置。 (来源:同花顺iFinD)上市以来,公司累计分红5.8亿元,分红率约为32.5%。

(来源:同花顺iFinD)上市以来,公司累计分红5.8亿元,分红率约为32.5%。 (来源:市值风云APP)

(来源:市值风云APP) (来源:市值风云APP)近几年公司在市值风云实时吾股排名上较为靠前,目前排在第1107名。

(来源:市值风云APP)近几年公司在市值风云实时吾股排名上较为靠前,目前排在第1107名。 (来源:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

(来源:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 塔山编辑 | 小白现阶段,我国从事高温合金研发及制备的企业及研究所等单位共有十余家,已经形成了相对完整的高温合金生产体系。(来源:中国银河证券研报)其中,航材院旗下的航材股份(688563.SH)、民企代表图南股份(300855.SZ)等,风云君均已覆盖。本期主角为研究所背景的钢研高纳(300034.SZ,下称公司)。(来源:市值风云APP)专注于高温合金,业务规模领先同行高温合金领域主要上市公司中,钢研高纳算是业务纯度最高的,高温合金业务营收规模也领先同行。2022年,公司营收为28.8亿元,高温合金业务收入占比达98%。(制表:市值风云APP)2002年,原钢铁研究总院出资组建公司前身高纳有限,公司承接了钢研院高温材料研究所等业务资产,2009年公司于深交所上市。(来源:招股书)目前,公司控股股东为中国钢研科技集团有限公司(中国钢研),穿透后实控人为国务院国资委。截至2022年末,中国钢研持股比例为44.25%。(来源:2022年报)2023年1月,中国钢研向国新投资有限公司(实控人为国务院国资委)协议转让股份事项完成过户,控股股东持股比例降至40.25%。(来源:公司公告)中国钢研旗下有多家上市公司,钢研高纳主要定位于材料及制品板块。(来源:中国钢研官网)公司产品包括铸造高温合金、变形高温合金、新型高温合金,下游覆盖航空航天、发电设备、石化、冶金等行业。主要客户为中国航发及其下属科研院所工厂、中国石油化工集团有限公司下属公司、中航工业及其下属公司等。(来源:2022年报)此前,公司还通过收购方式拓展了业务布局。2018年11月,公司通过发行股份及支付现金方式收购了青岛新力通工业有限责任公司(新力通)65%股权。本次交易价格为4.7亿元,其中现金对价1亿元,股份对价3.7亿元,收益法评估下增值率为776.87%。定增部分发行价为13.94元/股(不低于定价基准日前20个交易日公司股票均价)。(来源:公司公告)新力通主要从事石化、冶金领域高温合金材料离心铸管及静态铸件的专业化生产,客户包括中石化、各大钢铁集团、南玻等。2017年新力通营收为3亿元,主要来自石化行业。目前,新力通在乙烯裂解炉管领域的市占率达到40%,国内排名第一。(2017年财务数据,来源:公司公告)高溢价收购也对应了业绩承诺,2017-2019年,新力通三年累计扣非净利润为2.17亿元,超过承诺的2.1亿元。另外,高溢价收购也形成了一定商誉,目前尚未出现减值。截至2023年6月末,公司商誉账面价值为3.2亿元。(来源:公司公告)受上述收购事项影响,2019年公司铸造合金制品收入出现大幅增长,收入结构出现了显著变化。2016年,公司铸造合金制品、变形合金制品、新型合金制品营收占比分别为33%、50%、16%;2022年,公司铸造合金制品、变形合金制品、新型合金制品营收占比分别为60%、24%、14%。(制表:市值风云APP)公司下游应用领域也拓展至石化等行业。2017年,航空航天领域营收占比为72%;2019年,航空航天领域营收占比降至50%,石化领域营收占比达36%。(来源:公司公告)2017-2022年,公司营收和扣非归母净利润CAGR分别为33.7%、41.8%,营收的高增长一定程度源于前述并购事项。2023年前三季度,营收和扣非归母净利润同比增速分别为27.4%、14.4%。(来源:市值风云APP)(来源:市值风云APP)收入质量总体良好,净现比存在一定波动。(来源:市值风云APP)新型高温合金优势明显,盈利能力弱于同行三类高温合金中,变形高温合金需求量约占高温合金总需求的70%,其余10%为粉末高温合金,粉末高温合金(新型高温合金)属于新一代产品。(来源:中国银河证券研报)从产品均价来看,公司新型高温合金均价也大幅高于其他类型产品。2019年,新型高温合金、变形高温合金、铸造高温合金每吨均价分别约为151万元、62万元、10万元。(来源:公司公告)早在2009年左右,公司部分产品就取得了较高的市占率。其中,新型高温合金属于公司的优势业务:粉末高温合金制品、ODS合金等产品多为国内最早开发和生产,部分产品属于独家供货。基于科研院所背景,公司产品品类相对较多。最新出版的《中国高温合金手册》收录的201个牌号中,公司及其前身牵头研发114种,占总牌号数量比重达56%。(来源:招股书)2019年公司制定了中长期战略规划,以国际同行美国精密铸件公司(PCC)作为对标企业。近年来部分产品也取得了一定的技术突破。(来源:2019年报)铸造高温合金方面,公司在其核心竞争领域——某大尺寸型号单晶合金及涡轮叶片上突破核心制备工艺,具备批量交付能力。钢研高纳是国内军用单晶叶片的两家供应商之一。新型高温合金方面,公司FGH4097高压涡轮盘在某盘件招标中多年竞标第一,近年来又在FGH4096和四代粉末盘制备技术上取得重大突破。(来源:2023半年报)值得一提的是,公司在铸造高温合金和新型高温合金领域拥有全流程生产能力,但在变形高温合金领域,锻造环节(以及部分机加工)主要采取委外加工的模式,目前公司正在布局变形高温合金生产基地。(来源:2022年报)公司表示,新型高温合金中的主导产品粉末高温合金和ODS合金制品的定价能力较强。2021年,镍等主要原材料价格有所上涨,铸造及变形高温合金毛利率均出现下滑,但新型高温合计毛利率维持上涨,可见其议价能力在线。近几年新型高温合金产品放量,2021年营收增速达54%,但占比仍不到20%。对应的,新型高温合金毛利率也有一定提升,2023年上半年毛利率为54.3%。变形高温合金毛利率一直低于其它两类产品,这与上文提到的变形高温合金的生产模式有关。(来源:市值风云APP)近几年公司综合毛利率相对稳定。2023年前三季度,毛利率为28.5%,净利率为12.4%。(来源:市值风云APP)可比公司中,图南股份的业务结构与公司较为接近,此前毛利率与公司基本一致,近几年受产品结构优化影响,图南股份毛利率有一定提升,整体表现好于公司。中航上大的核心技术是使用高返回比的工艺制造变形高温合金,具备一定的成本优势,毛利率也高于同行。抚顺特钢曾冶炼出我国第一炉高温合金,其变形高温合金在航空航天市场占有率高达80%以上,毛利率相对较高。航材股份高温母合金附加值要低于制品,毛利率整体低于同行。(来源:市值风云APP)进一步跟图南股份进行对比,风云君发现,就铸造高温合金而言,两者毛利率差距较大:图南股份在50%左右,钢研高纳在30%左右。这是为何呢?(来源:市值风云APP)结合技术、产品结构、客户结构等方面来看,主要原因有以下几点:(1)图南股份掌握了超纯净高温合金熔炼技术,该技术有一定先进性,国内具备生产大型高温合金复杂薄壁精密铸件的厂家主要是图南股份和中航工业旗下的安吉铸造;(2)虽然财报中都叫铸造高温合金,但内部结构存在差异,主要在于母合金和制品的结构差异,图南股份精密铸件占铸造高温合金收入比重在4成左右,相对较高;(3)图南股份该类产品以军用为主,客户集中度也较高,而公司下游除航空航天外,还包括石化、冶金等行业。2022年,图南股份和钢研高纳的前五大客户销售占比分别为76%、40%。(图南股份铸造高温合金产品结构,来源:2022年报)从净利率来看,公司高于抚顺特钢,但低于图南股份和航材股份。(来源:市值风云APP)目前我国高温合金从业企业数量不多,整体技术水平较国外龙头企业仍有较大差距,实际有效产能较小,尤其在高端航空航天领域高温合金的产能与实际需求存在较大缺口。国内企业间属于竞合关系,直接竞争较少,基本上以实现技术创新、扩大产能、满足市场需求为目标共同发展。近几年公司研发投入增长较快,此前公司还将部分研发投入进行资本化处理。2022年,研发投入占营收比重为7.5%。基于科研院所背景,目前公司拥有享受政府特殊津贴科技人员8人、博士64人。(制表:市值风云APP)对比同行,公司研发强度整体相对较高。(来源:市值风云APP)有息负债率有所提升,分红率为32.5%受业务及产业特点影响,公司应收账款及票据金额较高,应收票据主要为商业承兑汇票。截至2022年末,应收账款及票据账面价值为20亿元,占营收比重为70%。好的方面是,应收账款账龄大部分在一年以内,另外考虑到客户多为国央企,回款应该问题不大。(来源:市值风云APP)2019年,公司现金循环周期出现大幅下降,主要是受收购新力通影响。(来源:市值风云APP)另外,近年来公司还在持续推进项目投资建设,由此导致近几年资本支出金额出现大幅增长。2019年6月,公司公告拟在青岛市建立平度产业基地和青岛钢研军民融合创新研究院。项目总投资约为8.1亿元,建设期为两年,旨在提升产品交付能力;2020年5月,公司公告拟建设青岛新力通新厂区,预计总投资2.4亿元,旨在扩大新力通产能,以满足国际石化领域订单需求;2022年6月,公司公告拟在四川德阳布局变形高温合金生产示范基地,旨在补充锻造环节。历史上公司经营活动现金流均为正,具备造血能力。但部分年份自由现金流转负,总体而言还在投入期。(来源:市值风云APP)(来源:市值风云APP)随着上述投资项目的推进,公司也新增了部分项目贷款,近年来有息负债率有所提升。叠加经营性负债的增长,资产负债率也在持续攀升。截至2023年三季度末,主要有息负债为7.3亿元;公司账上货币资金有6.1亿元,利息覆盖有保障。(来源:市值风云APP)2017年以来,受净利率和财务杠杆(权益乘数)提升综合影响,公司ROE(加权)有一定提升,近两年站上10%,但2023年前三季度降至7.2%,全年过10%仍有难度。(来源:市值风云APP)公司ROE整体上低于图南股份。(制表:市值风云APP)而目前PB高达3.8倍,仍处于较高位置。(来源:同花顺iFinD)上市以来,公司累计分红5.8亿元,分红率约为32.5%。(来源:市值风云APP)(来源:市值风云APP)近几年公司在市值风云实时吾股排名上较为靠前,目前排在第1107名。(来源:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论