绿色溢价还是绿色折价?

内容提要

文章基于《共同分类目录》定义深绿债券,研究发现,在《共同分类目录》绿债清单公布之前,深绿债券相较非绿色债券存在45.4个基点的绿色溢价,相较普通绿色债券则不存在绿色溢价。绿色溢价存在的原因是投资者偏好。即,发行绿色债券被认为是企业社会责任的表现,其往往具有更高的内部治理水平、以及更低的违约风险,进而投资者愿意放弃部分经济收益来满足这种可能的低风险偏好。在《共同分类目录》绿债清单公布之后,尤其是2023年10—11月份,深绿债券相较普通绿色债券存在显著绿色溢价。本文的研究验证了银行间债券市场绿色溢价的存在及其原因,并对银行间绿色债券市场的发展提出政策建议。

一、研究背景我国是全球最重要的绿色债券市场之一,年发行量位居世界前列。随着我国绿色债券标准化进程的推进,尤其是中欧《共同分类目录》的推出以及193支符合《共同分类目录》的中国银行间市场存量绿色债券清单的公布,我国绿色债券的漂绿风险大幅降低 ,国内外投资者对绿色债券的认可度大幅提升。

诸多学者研究了绿色溢价是否存在,但并未得到一致的结论,主要是我国绿色债券漂绿风险较高(Hyun et al., 2020;MacAskill et al., 2021)。如MacAskill et al. (2021) 搜集整理了2007—2019年发表的外文文献,发现由于债券市场参与者环境偏好的存在,56%的一级市场研究和70%的二级市场研究中存在绿色溢价,一级市场的绿色溢价往往高于二级市场。学者对于绿色溢价存在的原因也进行了广泛讨论,如吕怀立等(2022)使用非金融企业发行的绿色企业债和公司债样本,发现绿色债券具有正外部性,其二氧化碳碳减排效益越高,绿色溢价越显著。

据此,本文以《共同分类目录》为研究契机,依据银行间债券市场的交易数据,将符合《共同分类目录》的中国银行间市场存量绿色债券定义为深绿债券,为其寻找特征相似的可比债券,检验我国银行间债券市场的绿色溢价和绿色折价问题。

二、样本统计与研究设计(一)普通绿色债券和深绿债券样本统计

样本期间,银行间债券市场存在交易的债券支数为30492支,其中绿色债券872支,深绿债券180支。

分债券类型看,872支绿色债券中,绿色债务融资工具占比最高,为41.40%,其次为企业债、商业银行债、中期票据、超短融,占比分别为20.76%、16.74%、12.50%和6.54%,其余累计占比0.80%。180支深绿债券中,绿色债务融资工具占比最高,为72.78%,其次为中期票据、超短融、商业银行债和企业债,占比分别为20.56%、3.89%、2.22%和0.56%。

分主体评级看,872支绿色债券中,AAA、AA+、AA、AA-、A-和BBB+占比分别为64.45%、19.61%、14.91%、0.57%、0.34%和0.11%;180支深绿债券中,AAA、AA+和AA占比分别为87.78%、10.56%和1.67%。

分发行期限看,872支绿色债券中,短期(0—3Y)、 中期(3—7Y)、长期(7—15Y)、超长期(15—30Y)占比分别为28.90%、46.90%、19.61%和4.59%;180支深绿债券中,短期(0—3Y)、 中期(3—7Y)、长期(7—15Y)、超长期(15—30Y)占比分别为20.00%、60.00%、17.22%和2.78%。

分发行人所在地区看,872支绿色债券中,大陆、港澳地区、境外占比分别为99.31%、0.34%和0.34%;180支深绿债券发行人所在地区均为大陆。

分有无担保看,872支绿色债券中,有担保和无担保占比分别为89.79%和10.21%;180支深绿债券中,有担保和无担保占比分别为96.67%和3.33%。

(二)变量定义和数据来源

实证分析中变量定义及数据来源如下:因变量为债券信用利差GreenPremium,定义为债券到期收益率—同期限国债收益率的差值。自变量为绿色债券、深绿债券的虚拟变量,一是绿色债券Greenbond,将银行间市场绿色债券样本取值为1,非绿色债券样本取值为0;二是深绿债券Deepbond,符合《共同分类目录》的样本取值为1,非绿色债券样本取值为0;三是绿色对比债券DDeep,符合《共同分类目录》的样本取值为1,普通绿色债券样本取值为0。

控制变量分为三部分,一是债券和发行人个体指标,包括发行规模Amount、待偿期Maturity、主体评级Rating;二是货币市场资金面指标,包括货币市场利率水平R007;三是宏观层面指标,包括季度GDP增速Gdpgrowth、季度通货膨胀率Cpigrowth。删除无主体评级、无票面利率债券;删除定向工具、资产支持证券等信息披露不完整的债券。

(三)模型选取

模型如下:

GreenPremiumit=α+βBondi+Controlsit+εit

其中,i表示债券,t表示交易时间(日度数据),GreenPremium表示绿色溢价,Bond表示绿色债券虚拟变量,Controls表示系列控制变量,回归均在债券层面聚类处理。

三、实证结果与分析(一)主回归分析

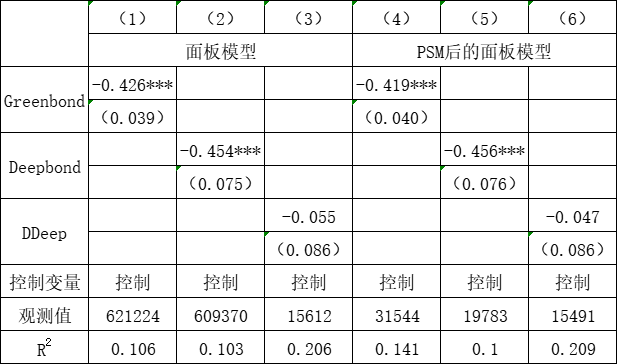

银行间债券市场绿色溢价的检验结果见表1,结果显示,第(1)—(2)列中Greenbond和Deepbond的系数均在1%水平上显著为负,表明绿色债券相对非绿色债券有42.6个基点的溢价,深绿债券相对非绿色债券有45.4个基点的溢价,验证了绿色溢价的存在。第(3)列中,DDeep的系数并不显著,表明与普通绿色债券相比,深绿债券并不存在绿色溢价。

本文采用倾向得分匹配的方法,为绿色债券选取可对比债券进行分析。结果见表1的第(4)—(6)列,绿色债券相对非绿色债券有41.9个基点的溢价;深绿债券相对非绿色债券有45.6个基点的溢价;与普通绿色债券相比,深绿债券并不存在绿色溢价。

表1 银行间债券市场的绿色溢价研究

注:括号内为稳健标准误,***、**和*分别表示1%、5%和10%显著水平,下同。

(二)分样本回归分析

1. 分发行期限

在短期债券样本中,与非绿色债券相比,绿色债券和深绿债券均存在绿色溢价,深绿债券相比普通绿色债券并不存在绿色溢价。这可能是因为短期项目存在较高的漂绿风险,市场无法识别深绿项目,对贴标绿色项目的认可度较低。在中期债券样本中,绿色债券和深绿债券相比非绿色债券均存在绿色溢价,深绿债券相比普通绿色债券也存在绿色溢价。在长期债券样本中,深绿债券相较非绿色债券存在绿色溢价,相较普通绿色债券不存在绿色溢价。在超长期债券样本中,深绿债券相较非绿色债券、普通绿色债券存在绿色折价。这可能是因为深绿项目前期投入规模较大、回报期较长、信用风险较高,市场需要收益补偿。

2. 分发行人所在地区

银行间债券市场绿色溢价仅存在于大陆地区所发行的债券中,绿色折价存在于港澳地区所发行的债券中。这可能是因为,一方面投资者存在羊群效应,交易行为具有同质性,更多地投资于样本绝对多的大陆地区所发行的债券中;另一方面,投资者对于非大陆发行人存在信息不对称,投资存在信息获取成本,更多地投资于信息获取成本更低、信息不对称程度更低的大陆地区所发行的债券中。

3. 是否担保

与非绿色债券相比,绿色债券、深绿债券无论是否存在担保,均具有绿色溢价。与普通绿色债券相比,有担保深绿债券存在进一步绿色溢价,无担保深绿债券并不存在绿色溢价。

(三)绿色溢价存在的逻辑分析

理论上,绿色溢价存在的逻辑可以分为三种。

一是供需不平衡。尽管绿债市场发展较快,但是与全市场相比其供给仍然较少。从需求端来看,无论是银行、基金等机构投资人还是零售客户,对于绿色债券的兴趣都日益浓厚。因此,绿色债券的供需存在较大的不均衡,这可能是绿色溢价存在的原因之一。

二是投资者偏好。发行绿色债券被认为是企业社会责任的表现,在社会责任上表现更为出色的企业往往具有更高的内部治理水平及更低的违约风险,进而投资者愿意放弃部分经济收益来满足这种可能的低风险偏好(Zerbib, 2019)。研究发现,ESG表现越好的企业,往往具有更高的商业信用,其债券违约的可能性越低(李增福和冯柳华,2022)。

三是绿色外部性。从某种意义上说,绿色金融是一种公共品,具有显著正外部性,具有显著的环境效益。机构从事绿色金融可以改善生态环境,产生外部性,让公众受益,但并不会提升机构利润。因此,机构进行绿色债券的一级发行、二级市场流通具有更高的成本,这需要较低的融资利率作为补偿。

据此,本文通过实证对上述三种逻辑一一验证。

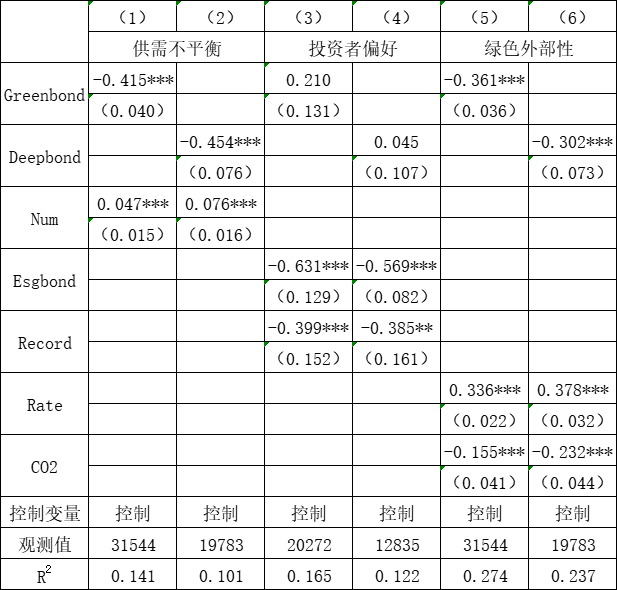

首先,验证供需不平衡理论。本文需要在控制绿色债券市场需求后,检验绿色溢价是否仍然存在。交易数量能够较好地反映债券市场需求,交易数量越高,市场需求越高,供需失衡越严重。对此,本文在控制变量中加入交易数量Num(债券每日交易笔数加总后取对数)这一指标,进一步实证分析。PSMDID模型的回归结果见表2的第(1)—(2)列,结果显示,控制Num这一指标后,Greenbond和Deepbond的系数仍然在1%水平上显著为负,表示绿色溢价仍然存在,说明供需不平衡理论并不成立。

其次,验证投资者偏好理论。本文需要在控制投资者偏好后,检验绿色溢价是否仍然存在。债券ESG特征、以及第三方绿色认证能够体现债券的绿色属性,投资者可能偏好具有绿色属性的债券。鉴于此,本文在控制变量中加入是否为ESG债券Esgbond、是否存在第三方绿色认证Record这两个指标,进一步实证分析。回归结果见表2的第(3)—,4)列,结果显示,控制Esgbond和Record指标后,Greenbond和Deepbond的系数均不再显著,表明绿色溢价不再存在,说明投资者偏好理论成立。

最后,验证绿色外部性理论。本文需要在控制外部性指标(绿色债券成本、环境效益)后,检验绿色溢价是否仍然存在。对此,本文在控制变量中加入反映债券成本的票面利率Rate,以及碳效益CO2这两个指标,进一步实证分析。回归结果见表2的第(5)—(6)列,结果显示,控制Rate和CO2指标后,Greenbond和Deepbond的系数仍然在1%水平上显著为负,表示绿色溢价仍然存在,说明绿色外部性理论并不成立。

综上,表2的结果表明,存在绿色溢价的原因是投资者偏好,而非市场供需失衡或是绿色外部性。

表2 绿色溢价三种逻辑验证

(四)进一步分析

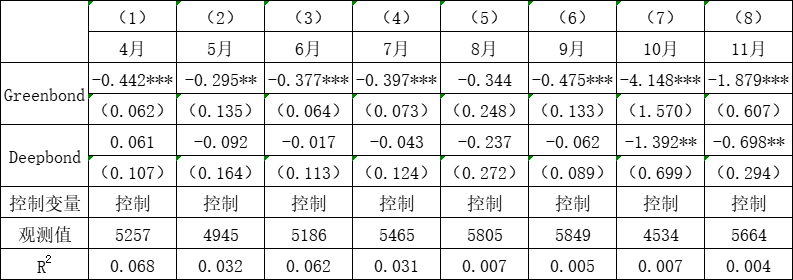

为分析《共同分类目录》贴标绿债发布后,绿色债券和深绿债券之间是否存在溢价差异,本文选取2023年4—10月我国银行间债券市场的信用债逐笔交易数据做进一步分析。

结果见表3,第(1)—(8)分别为4—11月的分样本回归结果,因变量为绿色溢价GreenPremium。结果显示,在第(1)—(6)列中,Greenbond的系数显著为负,Deepbond系数并不显著,表明2023年4—9月份,普通绿色债券相较普通信用债存在显著绿色溢价,深绿债券相对普通绿色债券不存在显著绿色溢价。在第(6)—(8)列中,Greenbond、Deepbond的系数均显著为负,表明2023年10—11月份,普通绿色债券相较普通信用债存在显著绿色溢价,深绿债券相对普通绿色债券也存在显著绿色溢价。这意味着,随着《共同分类目录》绿债清单在2023年7月末第一次公布及每月定期更新,深绿债券的绿色溢价进一步提升。

表3 绿色债券、深绿债券和普通信用债的绿色溢价研究

本文研究发现,在《共同分类目录》绿债清单公布之前,深绿债券相较非绿色债券存在45.4个基点的绿色溢价,相较普通绿色债券则不存在绿色溢价。在《共同分类目录》绿债清单公布之后,尤其是2023年10—11月份,深绿债券相较普通绿色债券存在显著绿色溢价。

根据上述结论,提出以下政策建议:

第一,建议相关部门从统一标准、完善信息披露、创新债券产品等方面全面降低漂绿风险。本文研究表明,在193支《共同分类目录》绿色债券清单公布之前,深绿债券相较普通绿色债券并不存在绿色溢价,这意味着市场无法识别深绿债券和普通绿色债券,无法识别漂绿风险较高的绿色债券。目前,绿色债券标准已逐渐统一,未来可从完善信息披露、创新债券产品等方面降低漂绿风险。

第二,鼓励金融机构积极创新债券产品,尤其是挂钩CFETS共同分类目录绿色债券指数的产品系列。金融机构挂钩债券指数发布指数基金产品,既是金融衍生品业务的重要创新、扩展了绿色债券市场的深度和广度,也具有较大的市场空间和发展潜力、更好地服务境内外各类机构投资者,对于我国绿色债券市场的健康发展具有重要意义。

*本文仅代表作者个人观点,与所在单位无关。

END

作者:温梦瑶,中国外汇交易中心博士后工作站

原文《绿色溢价还是绿色折价?》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2024.02总第268期。

更多阅读

◆2023年人民币汇率走势回顾及2024年展望

◆外汇掉期定价逻辑演变及深层原因:从汇率预期到利率平价

◆美联储是否会更快降息,影响几何?

长按识别

关注我们

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论