能源电力基建巨无霸,新签合同上万亿,中国能建:可再生能源装机占85%,风光发电已超传统火电

作者:

市值风云

|

01-02

两大巨无霸PK,将会擦出怎样的火花?

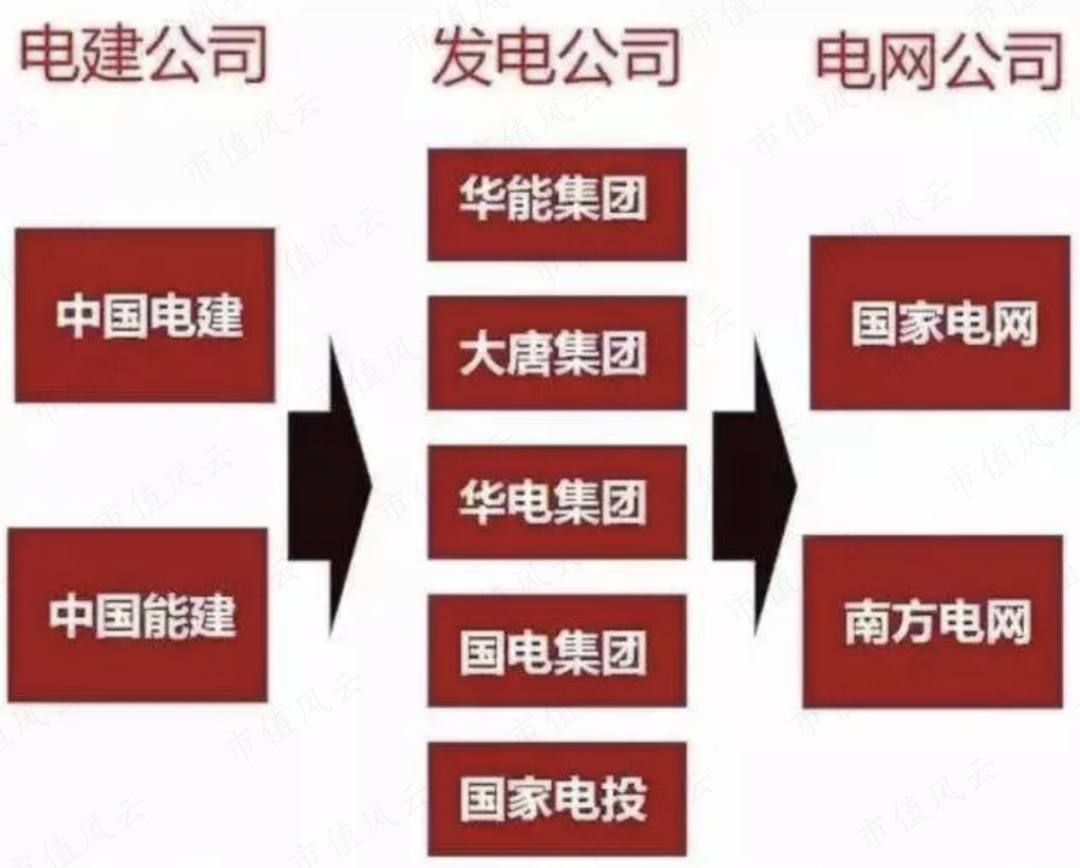

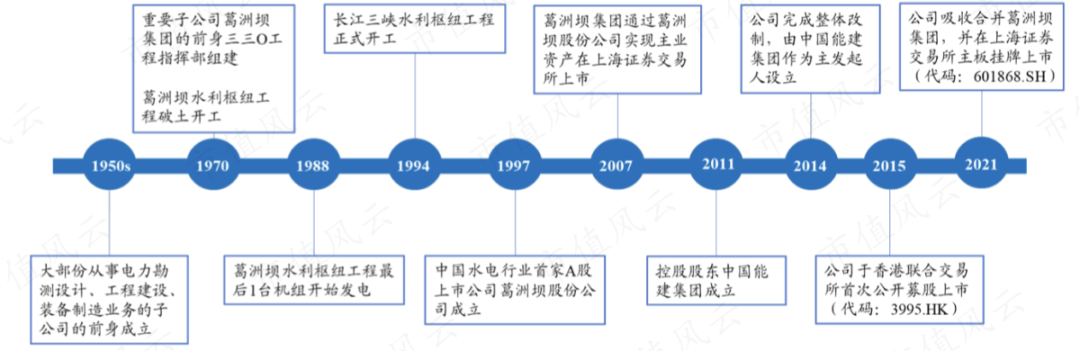

作者 | 木盒编辑 | 小白历史早就给未来做了注脚。1991年9月,四川攀枝花的二滩水电站开始开工,这个项目规划、建设到并网开创了中国电力工业史上诸多领域的先河,投资高达285.5亿,预计总装机容量330万千瓦,是中国在20世纪建成投产的最大水电站。然而投产后两年,二滩水电站不仅没收回一分投资,而且面临巨额亏损,1998年、1999年累计亏损达12.5亿。原因是二滩水电站的电送不出去,其中既有电网瓶颈的问题,也有电力体制上的原因。2000年,中央开会讨论“十五”计划后,针对“二滩水电站有关情况”上有了这样的批示:“造成如此大的浪费,主要是电力体制改革之后,必须改变省为实体的现状,实行跨区域设公司,厂网分开,竞价上网,多发水电,限制火电,关停小电厂,这样每年可能节约发电成本以百亿元计。”“二滩弃水”事件,由此成为了2002年电力体制改革的导火索。2002年2月10日,国务院颁布了《电力体制改革方案》(5号文),国电公司被重组为一个国网公司和华北、东北、西北、华东、华中五个具有独立法人地位的大区电网子公司,五大区网公司不再在国家计划单列。同时,国网公司用云、贵、桂三省电网资产参股以广东电力公司为主的南方电网公司,由此形成了“2+5”模式下的中国电网格局。后面形成了两大电力建设公司(中国电建、中国能建)、五大发电集团(华能、大唐、华电、国电、国家电投)、两大电网公司(国家电网、南方电网)的格局。

作者 | 木盒编辑 | 小白历史早就给未来做了注脚。1991年9月,四川攀枝花的二滩水电站开始开工,这个项目规划、建设到并网开创了中国电力工业史上诸多领域的先河,投资高达285.5亿,预计总装机容量330万千瓦,是中国在20世纪建成投产的最大水电站。然而投产后两年,二滩水电站不仅没收回一分投资,而且面临巨额亏损,1998年、1999年累计亏损达12.5亿。原因是二滩水电站的电送不出去,其中既有电网瓶颈的问题,也有电力体制上的原因。2000年,中央开会讨论“十五”计划后,针对“二滩水电站有关情况”上有了这样的批示:“造成如此大的浪费,主要是电力体制改革之后,必须改变省为实体的现状,实行跨区域设公司,厂网分开,竞价上网,多发水电,限制火电,关停小电厂,这样每年可能节约发电成本以百亿元计。”“二滩弃水”事件,由此成为了2002年电力体制改革的导火索。2002年2月10日,国务院颁布了《电力体制改革方案》(5号文),国电公司被重组为一个国网公司和华北、东北、西北、华东、华中五个具有独立法人地位的大区电网子公司,五大区网公司不再在国家计划单列。同时,国网公司用云、贵、桂三省电网资产参股以广东电力公司为主的南方电网公司,由此形成了“2+5”模式下的中国电网格局。后面形成了两大电力建设公司(中国电建、中国能建)、五大发电集团(华能、大唐、华电、国电、国家电投)、两大电网公司(国家电网、南方电网)的格局。 (市值风云App)这次来分析下中国能建(601868.SH),来看看中国能建和中国电建有啥区别?各自的优势在哪里?谁才是龙头?

(市值风云App)这次来分析下中国能建(601868.SH),来看看中国能建和中国电建有啥区别?各自的优势在哪里?谁才是龙头? 中国能建和中国电建,都可以追溯到2002年电力系统改后国电公司的重组,各自继承了不同的设计和施工的公司资产,也因此在各自领域的优势不同:中国能建主要优势是在火电、特高压、核电常规岛、太阳能等领域;中国电建主要优势在水电设计、抽水蓄能、风电等领域。两家公司市值相近,甚至中国能建市值还高于中国电建,但从总装机容量、新增新能源装机量、权威机构排名、财务数据等方面,都是中国电建更好一些,不过新签订单中国能建已经超过中国电建。同时,双方都往新能源去发展,中国能建可再生能源装机比重达到了85%,跟新基建投资密切相关,两家公司也凭借施工优势往下游电力行业延伸。但毕竟主业属于基建公司,中国能建的毛利率、净利率都相对比较低,远不如发电的长江电力。2023年地产环境的继续恶化也造成中国能建第三季度的同比下滑,而早剥离地产资产的中国电建仍获得正增长。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

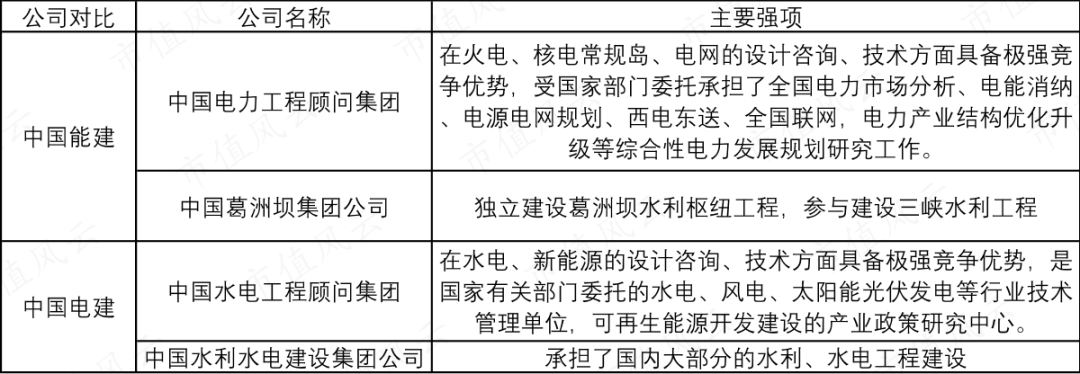

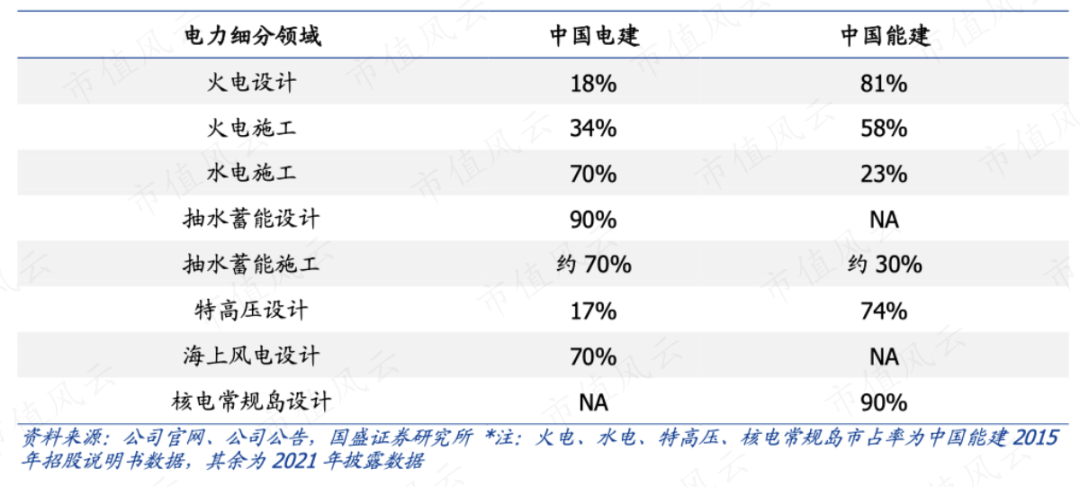

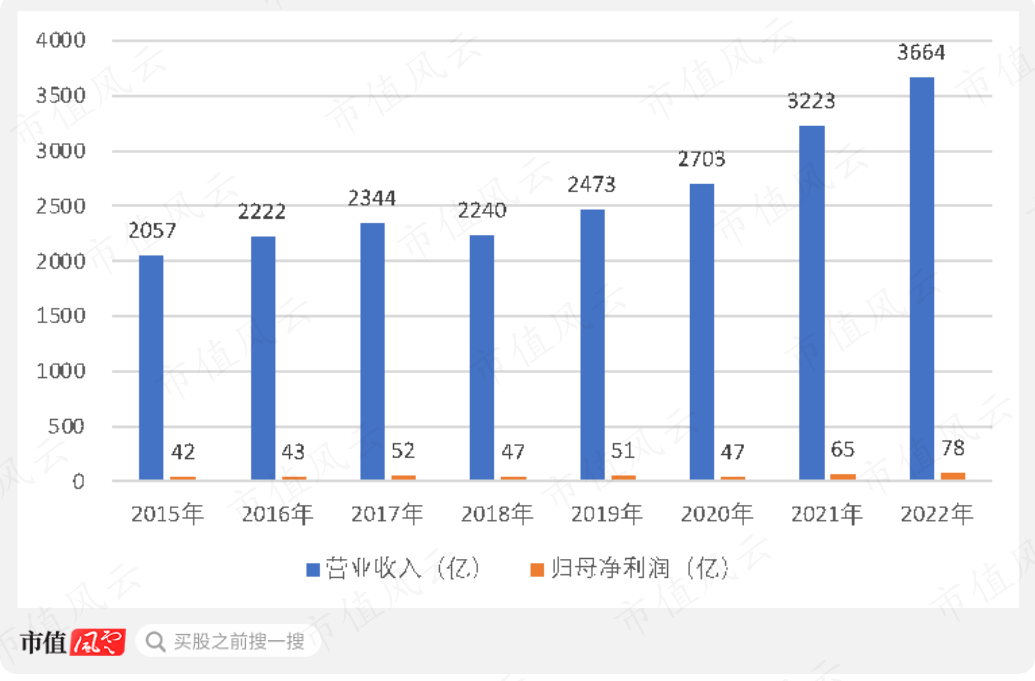

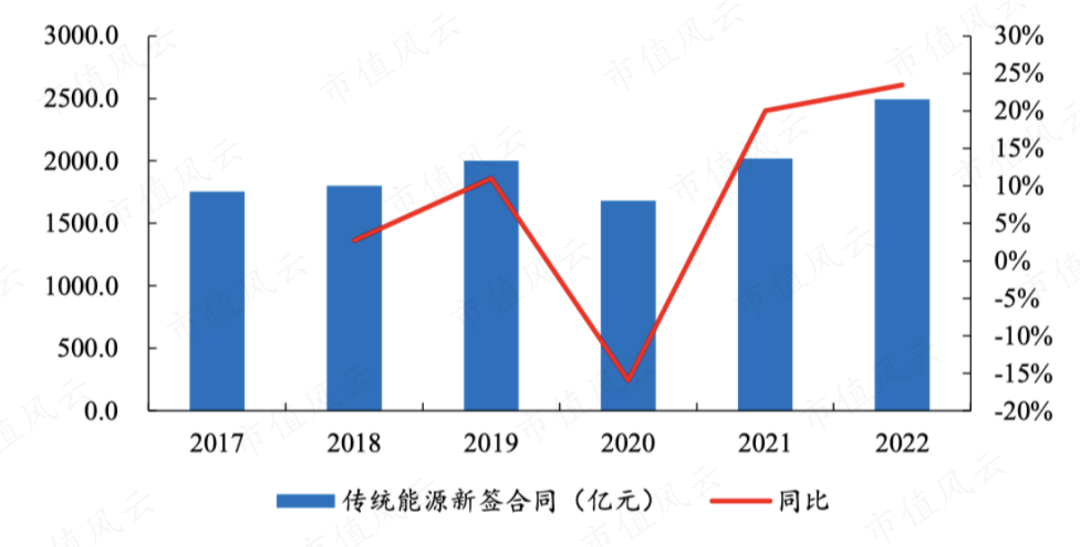

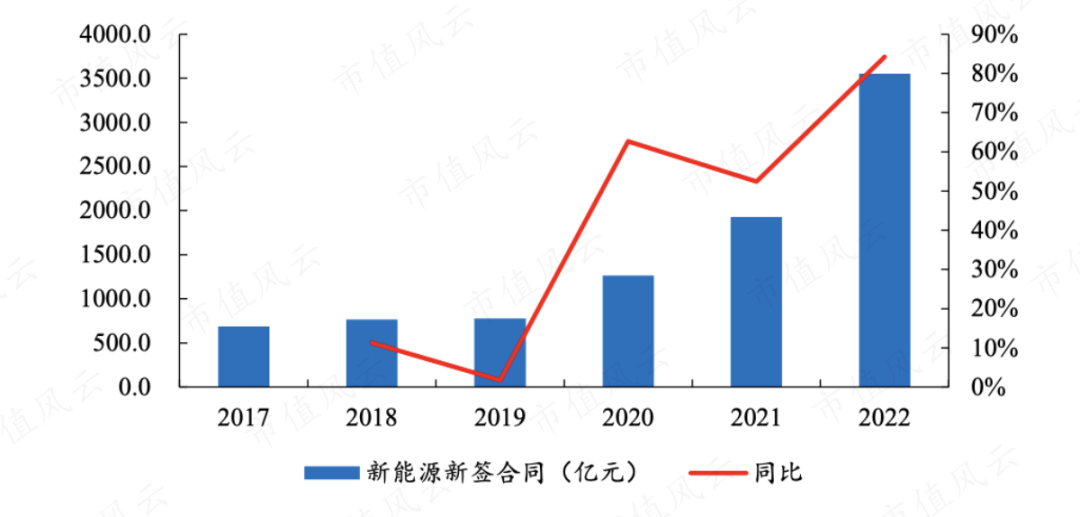

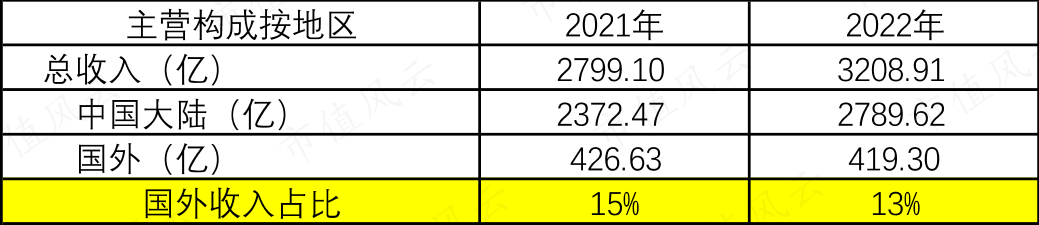

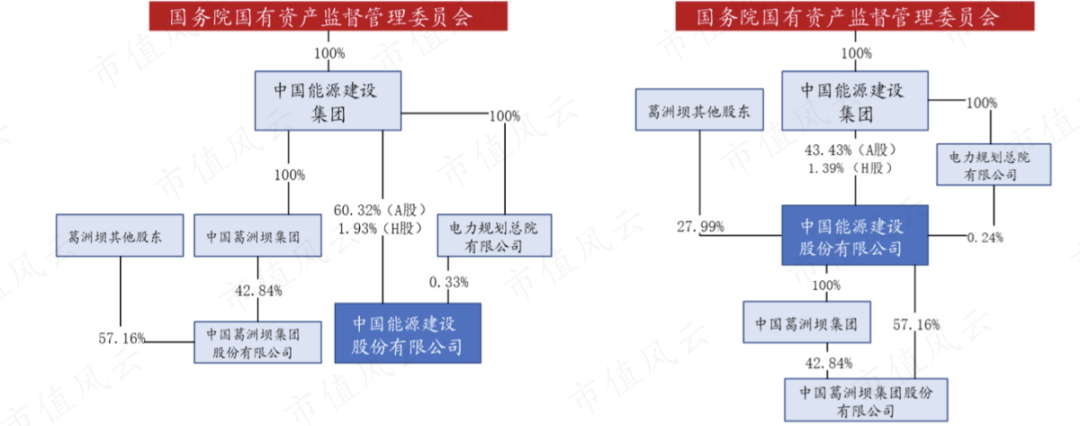

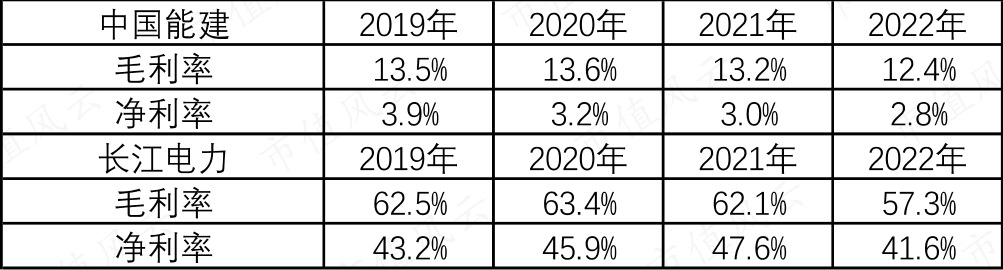

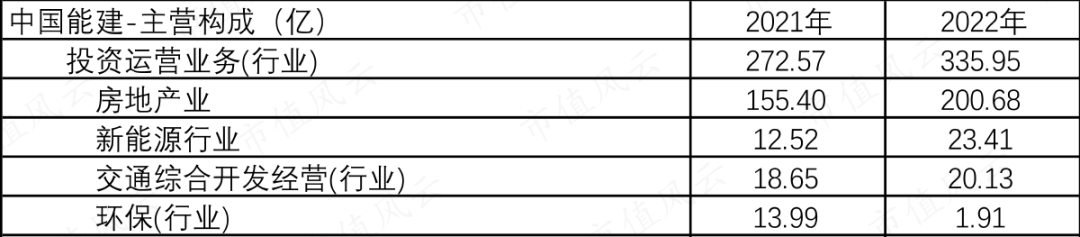

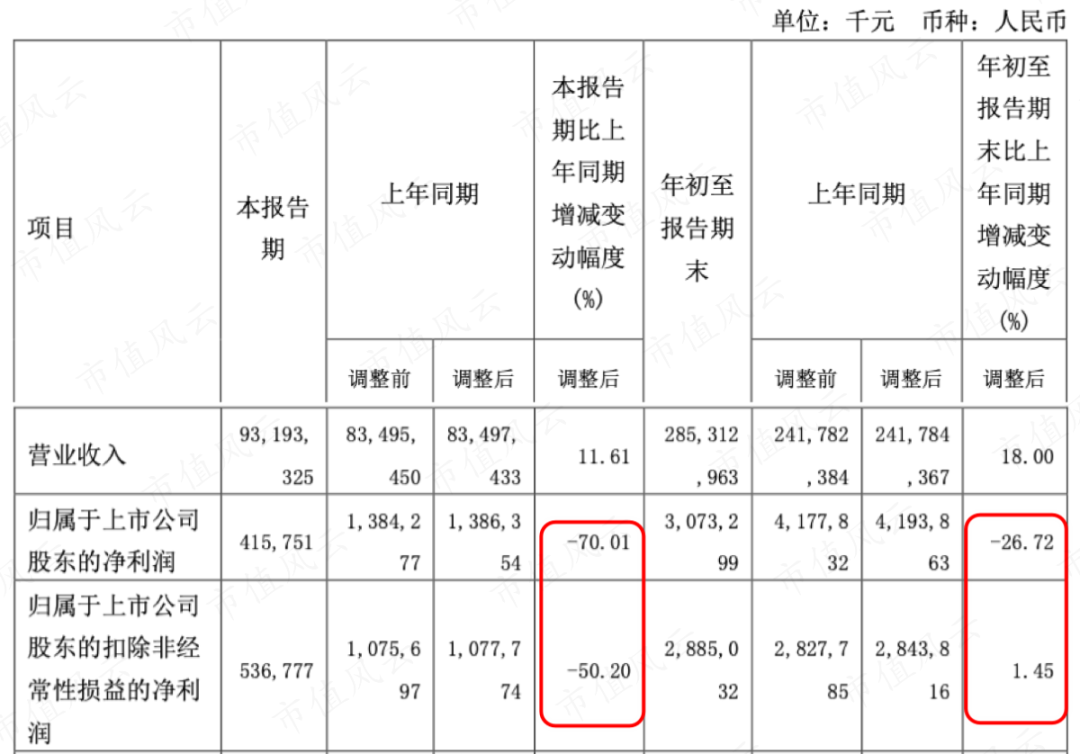

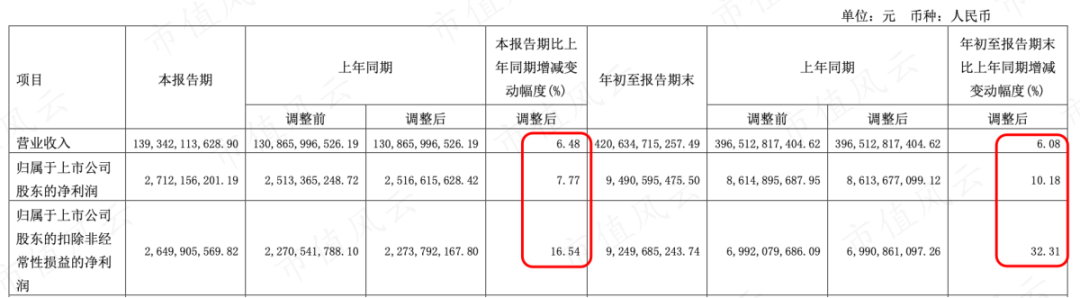

中国能建和中国电建,都可以追溯到2002年电力系统改后国电公司的重组,各自继承了不同的设计和施工的公司资产,也因此在各自领域的优势不同:中国能建主要优势是在火电、特高压、核电常规岛、太阳能等领域;中国电建主要优势在水电设计、抽水蓄能、风电等领域。两家公司市值相近,甚至中国能建市值还高于中国电建,但从总装机容量、新增新能源装机量、权威机构排名、财务数据等方面,都是中国电建更好一些,不过新签订单中国能建已经超过中国电建。同时,双方都往新能源去发展,中国能建可再生能源装机比重达到了85%,跟新基建投资密切相关,两家公司也凭借施工优势往下游电力行业延伸。但毕竟主业属于基建公司,中国能建的毛利率、净利率都相对比较低,远不如发电的长江电力。2023年地产环境的继续恶化也造成中国能建第三季度的同比下滑,而早剥离地产资产的中国电建仍获得正增长。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 木盒编辑 | 小白历史早就给未来做了注脚。1991年9月,四川攀枝花的二滩水电站开始开工,这个项目规划、建设到并网开创了中国电力工业史上诸多领域的先河,投资高达285.5亿,预计总装机容量330万千瓦,是中国在20世纪建成投产的最大水电站。然而投产后两年,二滩水电站不仅没收回一分投资,而且面临巨额亏损,1998年、1999年累计亏损达12.5亿。原因是二滩水电站的电送不出去,其中既有电网瓶颈的问题,也有电力体制上的原因。2000年,中央开会讨论“十五”计划后,针对“二滩水电站有关情况”上有了这样的批示:“造成如此大的浪费,主要是电力体制改革之后,必须改变省为实体的现状,实行跨区域设公司,厂网分开,竞价上网,多发水电,限制火电,关停小电厂,这样每年可能节约发电成本以百亿元计。”“二滩弃水”事件,由此成为了2002年电力体制改革的导火索。2002年2月10日,国务院颁布了《电力体制改革方案》(5号文),国电公司被重组为一个国网公司和华北、东北、西北、华东、华中五个具有独立法人地位的大区电网子公司,五大区网公司不再在国家计划单列。同时,国网公司用云、贵、桂三省电网资产参股以广东电力公司为主的南方电网公司,由此形成了“2+5”模式下的中国电网格局。后面形成了两大电力建设公司(中国电建、中国能建)、五大发电集团(华能、大唐、华电、国电、国家电投)、两大电网公司(国家电网、南方电网)的格局。

(市值风云App)这次来分析下中国能建(601868.SH),来看看中国能建和中国电建有啥区别?各自的优势在哪里?谁才是龙头?

中国能建和中国电建,都可以追溯到2002年电力系统改后国电公司的重组,各自继承了不同的设计和施工的公司资产,也因此在各自领域的优势不同:中国能建主要优势是在火电、特高压、核电常规岛、太阳能等领域;中国电建主要优势在水电设计、抽水蓄能、风电等领域。两家公司市值相近,甚至中国能建市值还高于中国电建,但从总装机容量、新增新能源装机量、权威机构排名、财务数据等方面,都是中国电建更好一些,不过新签订单中国能建已经超过中国电建。同时,双方都往新能源去发展,中国能建可再生能源装机比重达到了85%,跟新基建投资密切相关,两家公司也凭借施工优势往下游电力行业延伸。但毕竟主业属于基建公司,中国能建的毛利率、净利率都相对比较低,远不如发电的长江电力。2023年地产环境的继续恶化也造成中国能建第三季度的同比下滑,而早剥离地产资产的中国电建仍获得正增长。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论