借钱也要给大股东突击分红!“韭菜我来了”之海宏液压:客户20年不变,业绩停滞却要大额募资

作者:

市值风云

|

2023-12-25

股市的钱比实业的钱容易赚得多?

作者 | 小羽儿编辑 | 小白

作者 | 小羽儿编辑 | 小白 上市前大额分红,借钱给大股东占用,上市募资补流上市前大额分红,IPO公司又现上市前大额分红。海宏液压(下称“公司”)2022年4月在股转系统创新层挂牌公开转让,2023年6月发布招股书拟冲刺创业板IPO。2020-22年、2023年上半年(以下合称报告期),公司净利润分别为0.73亿、1.02亿、1.22亿和0.67亿,累计为3.64亿。2021年和2022年期间,公司曾现金分红3次,合计分红金额为2.14亿,几乎分光了2021年和2022年的净利润,分红金额占报告期累计净利润的59%,称得上是上市前突击大额分红。

上市前大额分红,借钱给大股东占用,上市募资补流上市前大额分红,IPO公司又现上市前大额分红。海宏液压(下称“公司”)2022年4月在股转系统创新层挂牌公开转让,2023年6月发布招股书拟冲刺创业板IPO。2020-22年、2023年上半年(以下合称报告期),公司净利润分别为0.73亿、1.02亿、1.22亿和0.67亿,累计为3.64亿。2021年和2022年期间,公司曾现金分红3次,合计分红金额为2.14亿,几乎分光了2021年和2022年的净利润,分红金额占报告期累计净利润的59%,称得上是上市前突击大额分红。 (来源:公司公告)合计控制公司57.75%股份的实控人钱云冰、丁颖夫妇也就分到了1.24亿。公司此次IPO拟募资6亿,以发行股份占发行后总股本的25%计算,公司上市后市值将达到24亿,实控人身价将达到14亿。

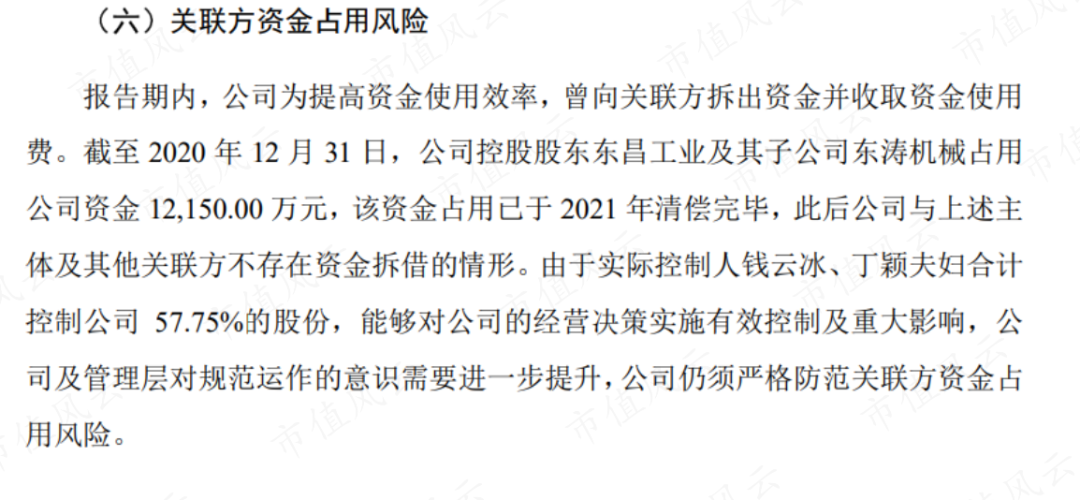

(来源:公司公告)合计控制公司57.75%股份的实控人钱云冰、丁颖夫妇也就分到了1.24亿。公司此次IPO拟募资6亿,以发行股份占发行后总股本的25%计算,公司上市后市值将达到24亿,实控人身价将达到14亿。 (来源:公司公告)而且,实控人控制的控股股东及其子公司东涛机械2020年曾存在占用公司大额资金1.22亿的情况,该资金占用已于2021年清偿。

(来源:公司公告)而且,实控人控制的控股股东及其子公司东涛机械2020年曾存在占用公司大额资金1.22亿的情况,该资金占用已于2021年清偿。 (来源:公司公告)而与公司大手笔分红、向控股股东拆借大额资金的背后,是公司账上仍有金额不等的有息负债。各报告期末,公司有息负债金额合计分别为2.51亿、0.67亿、0.56亿和0.71亿。其中2021年减少的1.84亿,可以完美覆盖公司向控股股东拆借的1.22亿,说明公司向控股股东拆借的资金也很可能是以公司名义借来的。而且,公司此次IPO拟募资6亿中有5000万将用来补充流动资金。借钱也要给大股东分红和拆借资金,转头又要向资本市场募资补流,就问中小股东你们怕不怕。

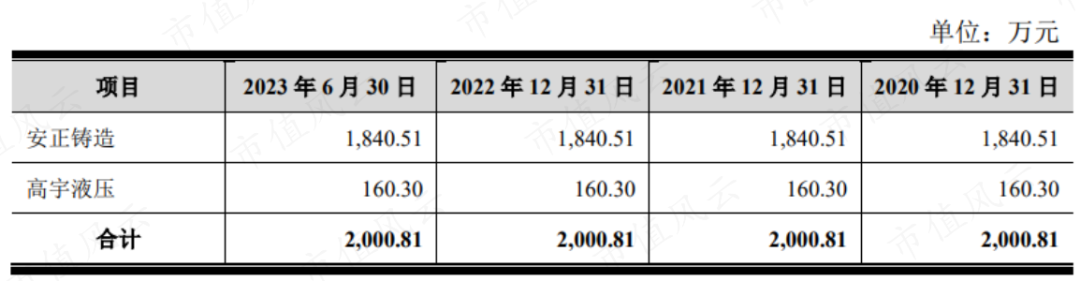

(来源:公司公告)而与公司大手笔分红、向控股股东拆借大额资金的背后,是公司账上仍有金额不等的有息负债。各报告期末,公司有息负债金额合计分别为2.51亿、0.67亿、0.56亿和0.71亿。其中2021年减少的1.84亿,可以完美覆盖公司向控股股东拆借的1.22亿,说明公司向控股股东拆借的资金也很可能是以公司名义借来的。而且,公司此次IPO拟募资6亿中有5000万将用来补充流动资金。借钱也要给大股东分红和拆借资金,转头又要向资本市场募资补流,就问中小股东你们怕不怕。 合并冲A,业务客户一成不变报告期内的2020年12月和3月,公司分别花费2.11亿和0.53亿收购了高宇液压和安正铸造,并合计形成商誉2000万。

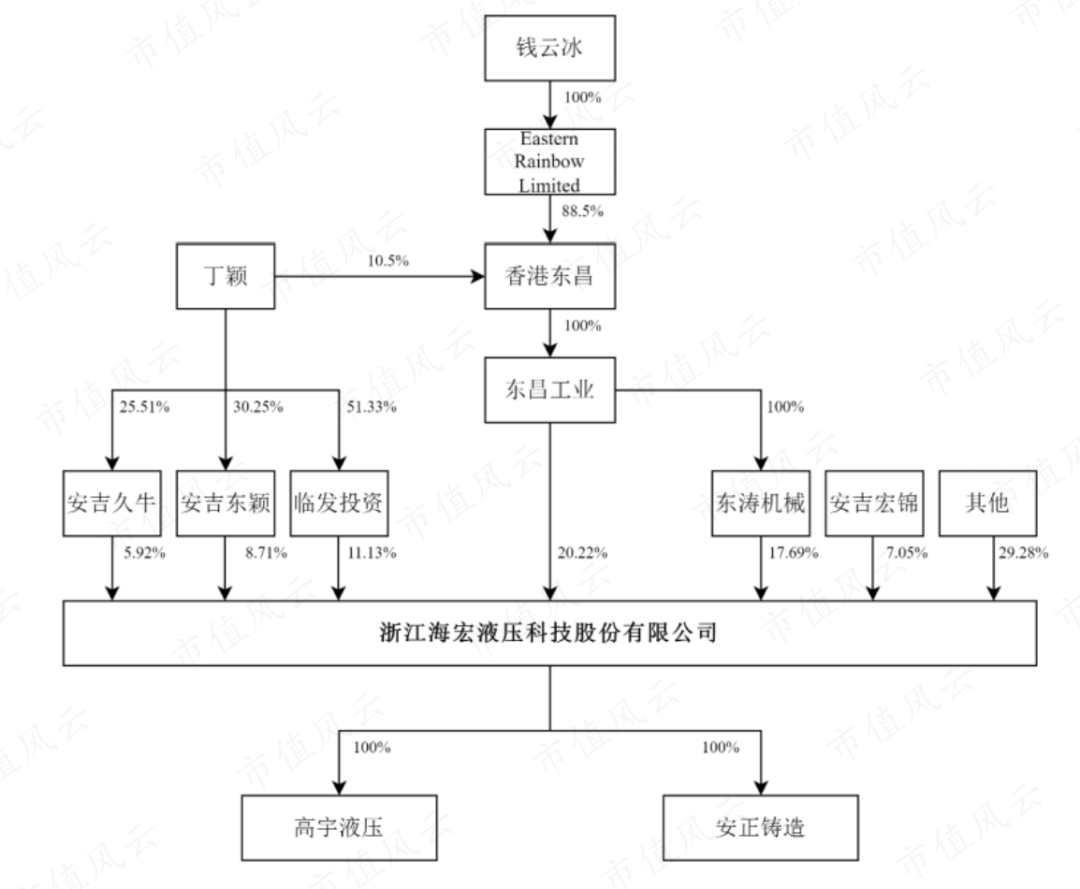

合并冲A,业务客户一成不变报告期内的2020年12月和3月,公司分别花费2.11亿和0.53亿收购了高宇液压和安正铸造,并合计形成商誉2000万。 (来源:公司公告)海宏液压的前身为1997年成立的国企海宏集团,2010年海宏集团进行国企改制,实控权几经流转最终到了钱云冰、丁颖夫妇手上。高宇液压成立于2006年,创始人团队池建伟、年高、蒋俊、余如贵等人均曾在海宏液压工作10年以上,因海宏液压国企改制前后用人体制原因离职并合伙创办高宇液压。收购高宇液压之后,其创始人团队也都悉数回归。也就是说,某种程度上海宏液压曾一分为二,但现在又攒起来一起冲刺上市。

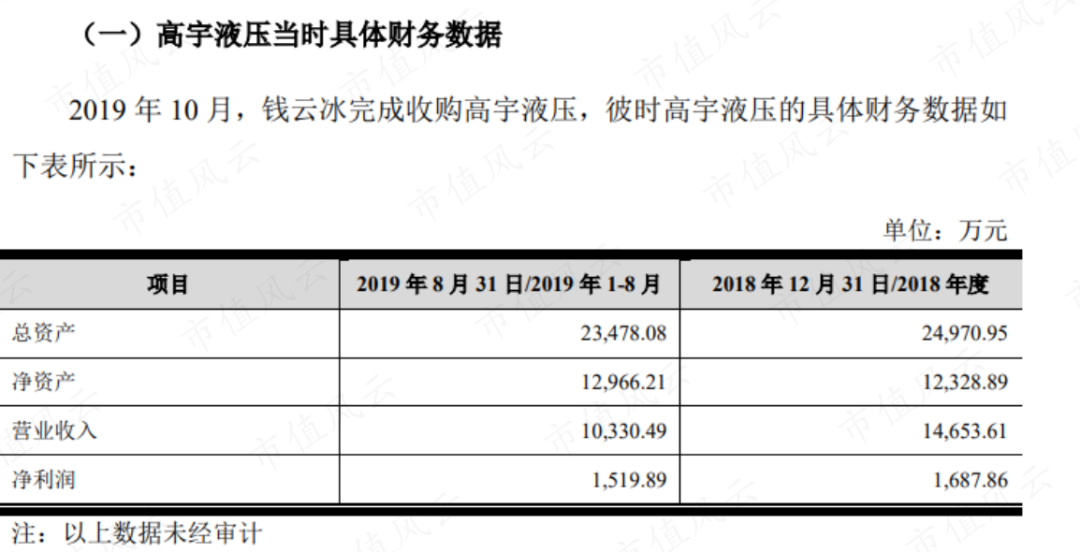

(来源:公司公告)海宏液压的前身为1997年成立的国企海宏集团,2010年海宏集团进行国企改制,实控权几经流转最终到了钱云冰、丁颖夫妇手上。高宇液压成立于2006年,创始人团队池建伟、年高、蒋俊、余如贵等人均曾在海宏液压工作10年以上,因海宏液压国企改制前后用人体制原因离职并合伙创办高宇液压。收购高宇液压之后,其创始人团队也都悉数回归。也就是说,某种程度上海宏液压曾一分为二,但现在又攒起来一起冲刺上市。 (来源:公司公告)为什么非要再合并起来冲刺IPO呢,恐怕是因为海宏液压单独上市业绩并不够看。2019年,高宇液压先由公司实控人钱云冰收购后再转手卖给公司。收购时,涉及高宇液压的资产总额为3.86亿,占海宏液压2019年末资产总额5.38亿的72%,超过50%,构成重大资产重组。海宏液压2019年全年的营收和净利润分别为1.98亿和0.51亿,而高宇液压2019年1-8月的营收和净利润已经分别达到1.03亿和0.15亿,其中营收占比已经过半。

(来源:公司公告)为什么非要再合并起来冲刺IPO呢,恐怕是因为海宏液压单独上市业绩并不够看。2019年,高宇液压先由公司实控人钱云冰收购后再转手卖给公司。收购时,涉及高宇液压的资产总额为3.86亿,占海宏液压2019年末资产总额5.38亿的72%,超过50%,构成重大资产重组。海宏液压2019年全年的营收和净利润分别为1.98亿和0.51亿,而高宇液压2019年1-8月的营收和净利润已经分别达到1.03亿和0.15亿,其中营收占比已经过半。 (来源:公司公告)2022年和2023年上半年,高宇液压的营收占公司营收的比例均为31%,净利润占比分别为34%和43%,可见收购高宇液压对公司业绩的影响还是很大的。

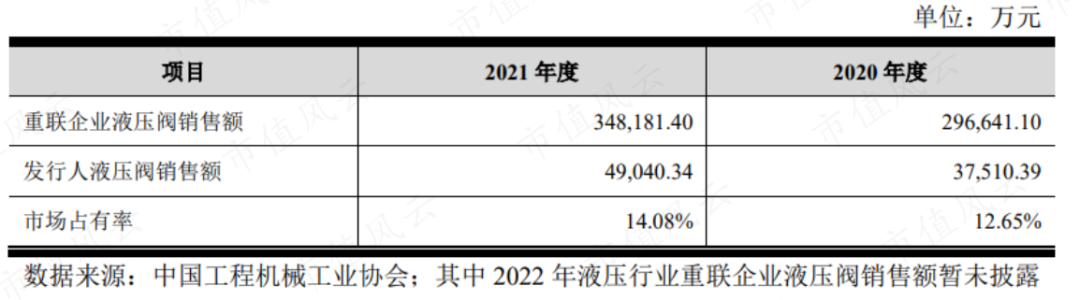

(来源:公司公告)2022年和2023年上半年,高宇液压的营收占公司营收的比例均为31%,净利润占比分别为34%和43%,可见收购高宇液压对公司业绩的影响还是很大的。 (来源:公司公告)海宏液压与高宇液压主营业务均为液压阀的研产销,海宏液压产品主要方向为叉车等工业车辆领域,高宇液压侧重于工程机械领域。安正铸造主营业务为阀体铸件,是液压阀的主要原材料和核心组件之一,其产品主要对内配套高宇液压、海宏液压为主。根据中国工程机械工业协会的液压行业重联企业主要产品销售去向汇总数据计算,2020年及2021年,公司液压阀市场占有率分别为12.65%、14.08%。

(来源:公司公告)海宏液压与高宇液压主营业务均为液压阀的研产销,海宏液压产品主要方向为叉车等工业车辆领域,高宇液压侧重于工程机械领域。安正铸造主营业务为阀体铸件,是液压阀的主要原材料和核心组件之一,其产品主要对内配套高宇液压、海宏液压为主。根据中国工程机械工业协会的液压行业重联企业主要产品销售去向汇总数据计算,2020年及2021年,公司液压阀市场占有率分别为12.65%、14.08%。 (来源:公司公告)工业车辆领域,2022年公司平衡重叉车多路阀领域市占率为36%,其中主要客户安叉集团和杭叉集团2021年叉车销量合计约占全国总销量的45%以上,公司与安叉集团、杭叉集团均持续合作20余年,两家客户也一直在公司前五大客户之列。工程机械领域,2022年公司在装载机多路阀市场的占有率为64%,其中2020年前四名企业徐工集团、山东临工、中国龙工、广西柳工市场集中度已达到72%,均为公司的重要客户。公司收购高宇液压之前,前五大客户中仅安叉集团和杭叉集团的销售过千万,收购高宇液压之后,前五大客户中销售过千万的新增了徐工集团、山东临工、中国龙工三家,都是高宇液压带来的。

(来源:公司公告)工业车辆领域,2022年公司平衡重叉车多路阀领域市占率为36%,其中主要客户安叉集团和杭叉集团2021年叉车销量合计约占全国总销量的45%以上,公司与安叉集团、杭叉集团均持续合作20余年,两家客户也一直在公司前五大客户之列。工程机械领域,2022年公司在装载机多路阀市场的占有率为64%,其中2020年前四名企业徐工集团、山东临工、中国龙工、广西柳工市场集中度已达到72%,均为公司的重要客户。公司收购高宇液压之前,前五大客户中仅安叉集团和杭叉集团的销售过千万,收购高宇液压之后,前五大客户中销售过千万的新增了徐工集团、山东临工、中国龙工三家,都是高宇液压带来的。 (来源:公司公告)而且,收购高宇液压以来,报告期内公司的前五大客户几乎一成不变。

(来源:公司公告)而且,收购高宇液压以来,报告期内公司的前五大客户几乎一成不变。 (来源:公司公告)除工业车辆和工程机械领域外,公司在矿山机械领域和农业机械领域的市占率分别仅为8%和2%,市占率较低。根据公司审核问询函回复,2006年时,海宏液压在国内装载机、叉车液压阀的市场占有率已经较高,结合公司与主要客户均已合作20余年,可以得出公司目前业务和客户主要都是由改制前的国企继承得来的。

(来源:公司公告)除工业车辆和工程机械领域外,公司在矿山机械领域和农业机械领域的市占率分别仅为8%和2%,市占率较低。根据公司审核问询函回复,2006年时,海宏液压在国内装载机、叉车液压阀的市场占有率已经较高,结合公司与主要客户均已合作20余年,可以得出公司目前业务和客户主要都是由改制前的国企继承得来的。 (来源:公司公告)也就是说,目前海宏液压的业绩不仅是由2019年收购高宇液压拼凑来的,而且海宏液压和高宇液压曾都属于改制前的国企海宏集团,把20多年前已经较为领先的业务和大客户拼凑起来拿来冲刺上市,实在是让人大跌眼镜。

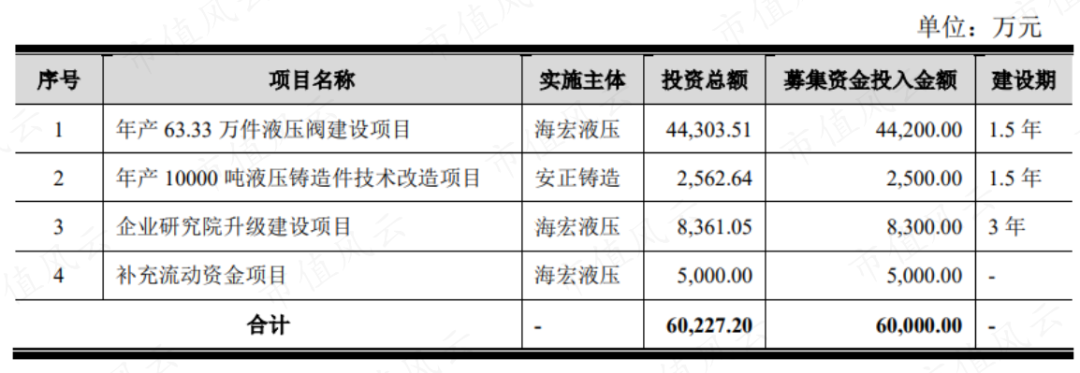

(来源:公司公告)也就是说,目前海宏液压的业绩不仅是由2019年收购高宇液压拼凑来的,而且海宏液压和高宇液压曾都属于改制前的国企海宏集团,把20多年前已经较为领先的业务和大客户拼凑起来拿来冲刺上市,实在是让人大跌眼镜。 业绩停滞不前,却要募资翻倍扩产业务还是那些老业务,公司就这么堂而皇之的拿来上市了。公司IPO募集资金主要用于扩产能,包括年产63.33万件液压阀建设项目和年产10000吨液压铸造件技术改造项目。

业绩停滞不前,却要募资翻倍扩产业务还是那些老业务,公司就这么堂而皇之的拿来上市了。公司IPO募集资金主要用于扩产能,包括年产63.33万件液压阀建设项目和年产10000吨液压铸造件技术改造项目。 (来源:公司公告)而报告期内,公司的液压阀和阀体铸件产能一直没有变过,分别为53.5万件和1万吨,也就是说此次扩产液压阀和阀体铸件的产能都将实现翻倍。阀体铸件报告期内产能利用率均未超过70%,扩产未免过于激进,液压阀报告期内产能利用率均较高,2021年以来均超100%,但要扩产翻倍还是较为勉强。

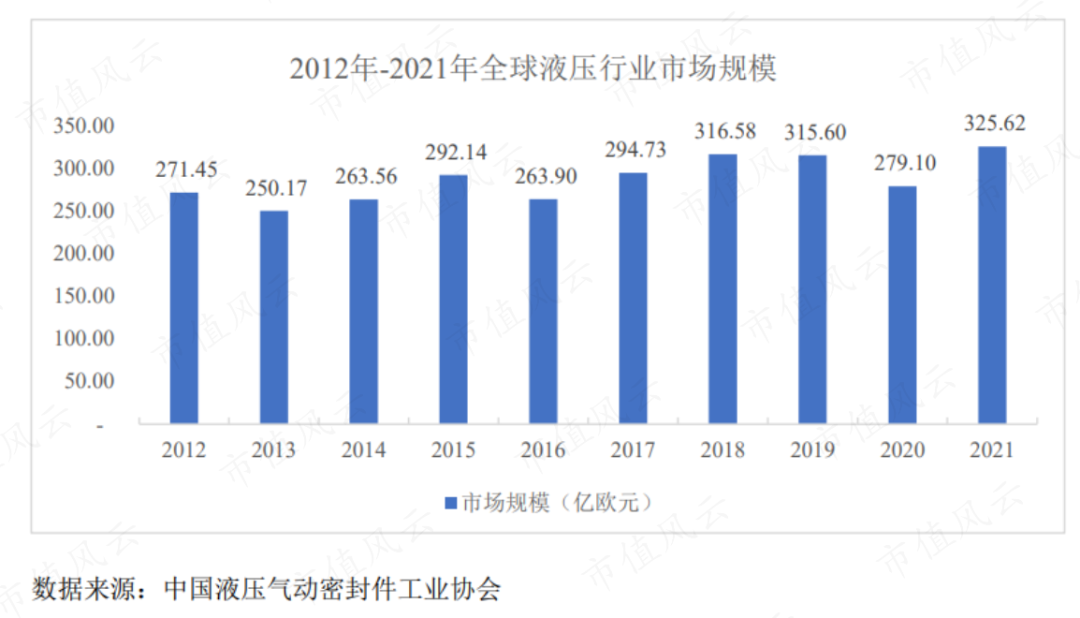

(来源:公司公告)而报告期内,公司的液压阀和阀体铸件产能一直没有变过,分别为53.5万件和1万吨,也就是说此次扩产液压阀和阀体铸件的产能都将实现翻倍。阀体铸件报告期内产能利用率均未超过70%,扩产未免过于激进,液压阀报告期内产能利用率均较高,2021年以来均超100%,但要扩产翻倍还是较为勉强。 (来源:公司公告)那么公司翻倍扩产液压阀的依据是什么呢?近年来,全球液压行业市场规模总体呈波动上升趋势,已进入相对成熟的发展阶段。根据公司招股书,中国液压气动密封件工业协会的数据显示,全球液压行业市场规模从2012年的271.45亿欧元波动上升至2021年的325.62亿欧元,CAGR仅有2.04%。

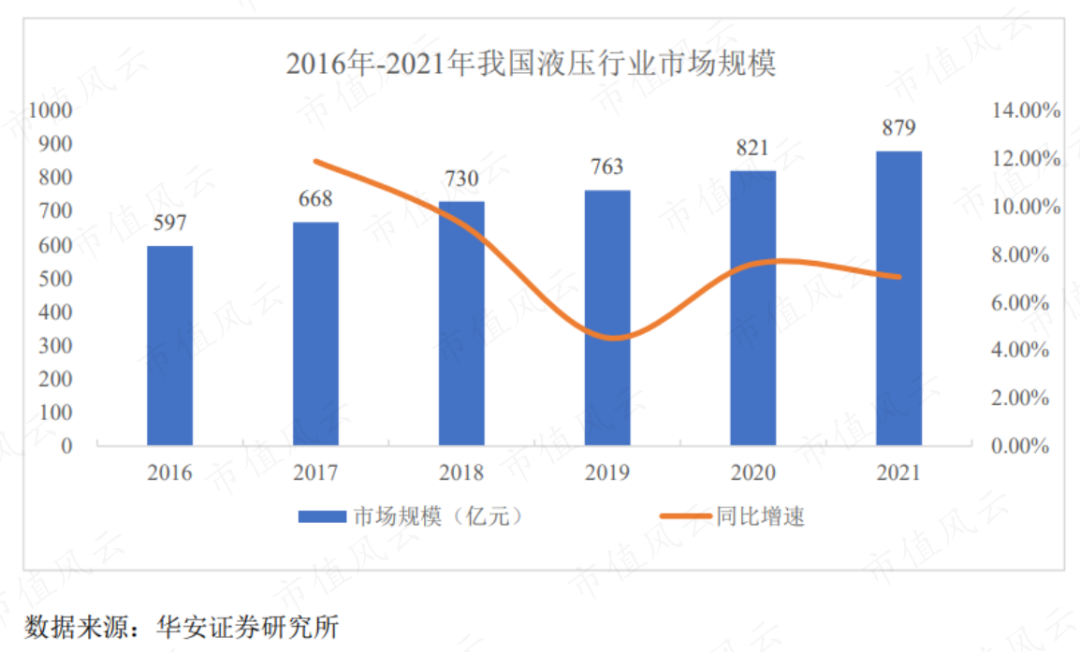

(来源:公司公告)那么公司翻倍扩产液压阀的依据是什么呢?近年来,全球液压行业市场规模总体呈波动上升趋势,已进入相对成熟的发展阶段。根据公司招股书,中国液压气动密封件工业协会的数据显示,全球液压行业市场规模从2012年的271.45亿欧元波动上升至2021年的325.62亿欧元,CAGR仅有2.04%。 (来源:公司公告)不过,根据公司招股书表述,“得益于国内国外双循环相互促进的发展新格局”,我国液压行业市场规模由2016年的597亿元增长至2021年的879亿元,复合增长率达8.04%,高于全球增速。

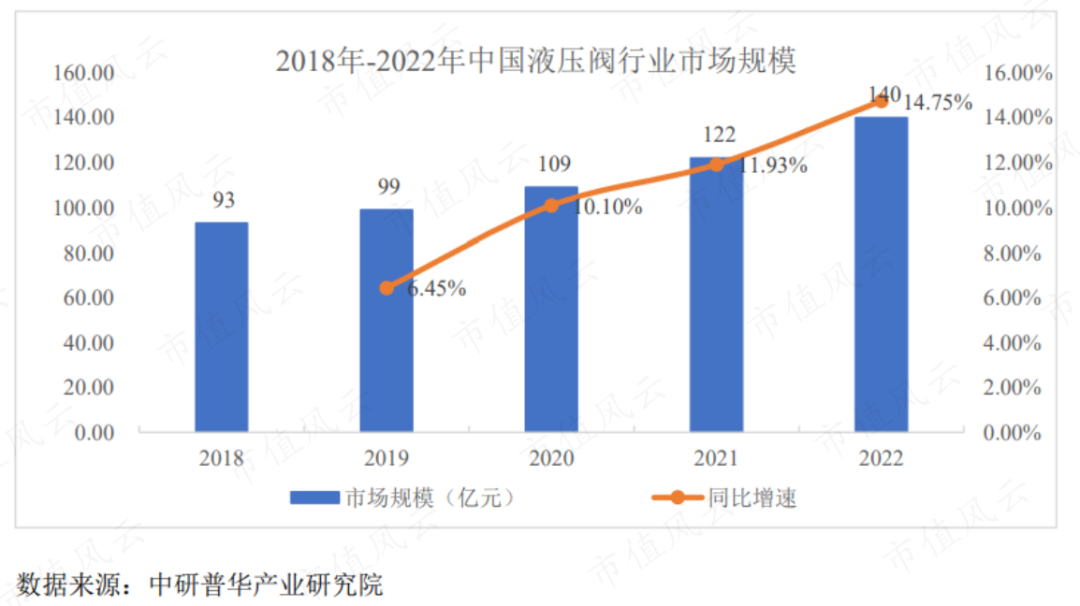

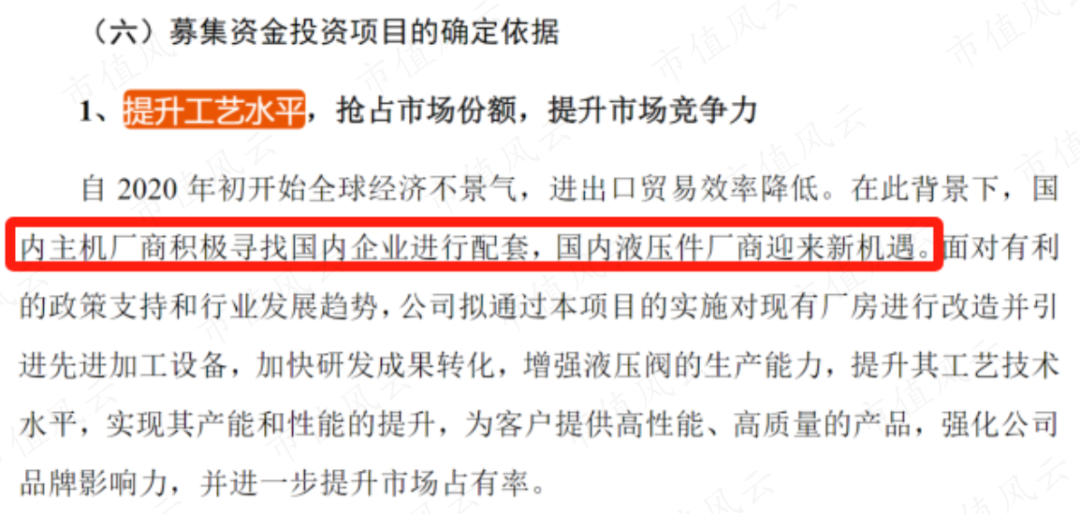

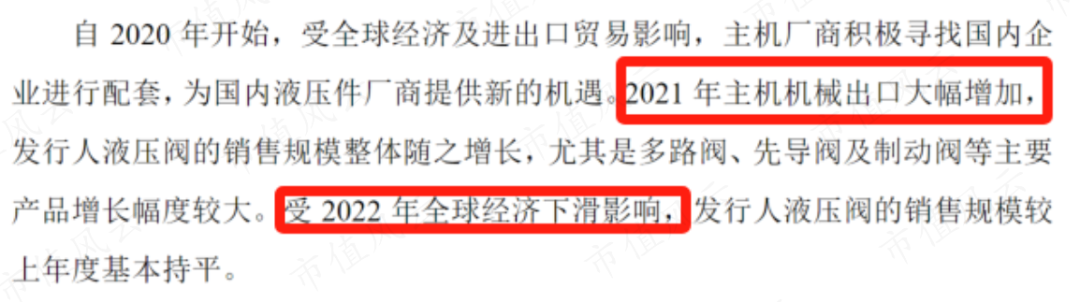

(来源:公司公告)不过,根据公司招股书表述,“得益于国内国外双循环相互促进的发展新格局”,我国液压行业市场规模由2016年的597亿元增长至2021年的879亿元,复合增长率达8.04%,高于全球增速。 (来源:公司公告)又据中研普华产业研究院显示,我国液压阀行业市场规模由2018年的93亿元增至2022年的140亿元,液压阀行业市场景气度回升,复合增长率达10.77%。其中自2020年开始,受全球经济及进出口贸易影响,主机厂商积极寻找国内企业进行配套,为国内液压件厂商提供新的机遇。

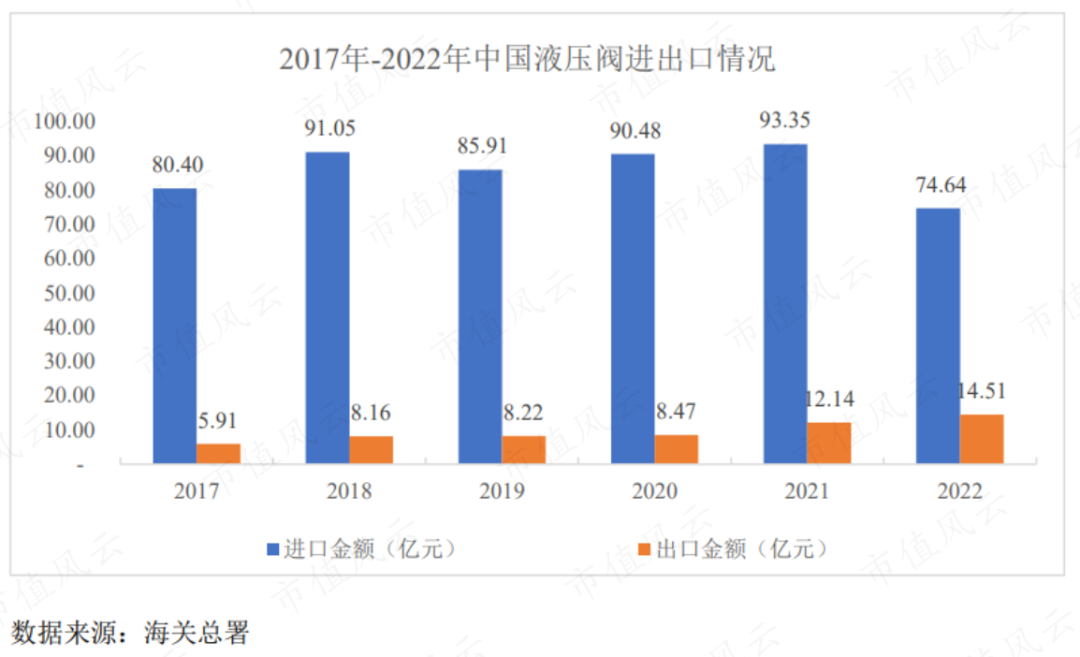

(来源:公司公告)又据中研普华产业研究院显示,我国液压阀行业市场规模由2018年的93亿元增至2022年的140亿元,液压阀行业市场景气度回升,复合增长率达10.77%。其中自2020年开始,受全球经济及进出口贸易影响,主机厂商积极寻找国内企业进行配套,为国内液压件厂商提供新的机遇。 (来源:公司公告)进出口方面,我国液压阀出口金额也逐年上升,但与进口金额相差甚远,液压阀国产化空间广阔。根据海关总署数据,从液压阀出口角度来看,我国液压阀出口金额由2017年的5.91亿元上升至2022年的14.51亿元,复合增长率达19.68%。其中2021年,我国液压阀出口金额同比增速达43.33%,主要得益于我国制造业在全球经济形势低迷情况下的快速恢复,主机机械出口大幅增加,为液压阀制造企业提供出口机遇。2022年,我国液压阀出口金额继续攀升,同比增长达到20%。

(来源:公司公告)进出口方面,我国液压阀出口金额也逐年上升,但与进口金额相差甚远,液压阀国产化空间广阔。根据海关总署数据,从液压阀出口角度来看,我国液压阀出口金额由2017年的5.91亿元上升至2022年的14.51亿元,复合增长率达19.68%。其中2021年,我国液压阀出口金额同比增速达43.33%,主要得益于我国制造业在全球经济形势低迷情况下的快速恢复,主机机械出口大幅增加,为液压阀制造企业提供出口机遇。2022年,我国液压阀出口金额继续攀升,同比增长达到20%。 (来源:公司公告)也就是说,随着我国液压行业的发展以及液压配件的国产替代,近两年我国液压阀的市场规模和出口额均实现了较为可观的增长。但是问题来了,液压阀行业增速好,公司的表现如何呢?

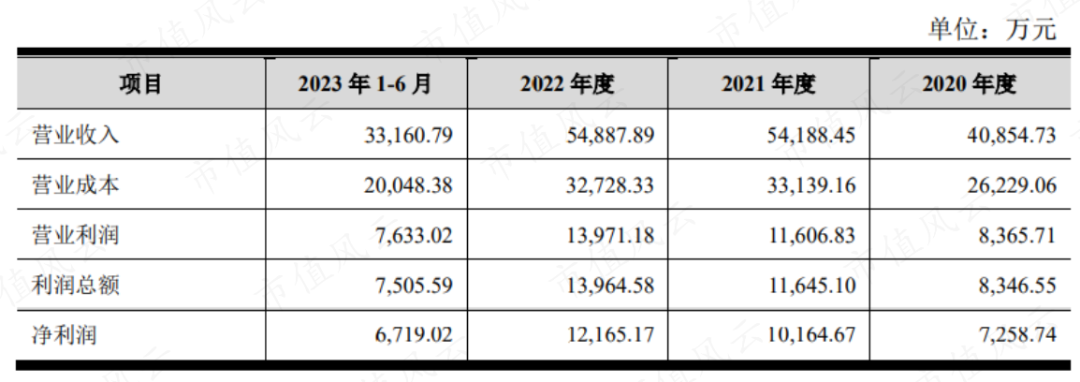

(来源:公司公告)也就是说,随着我国液压行业的发展以及液压配件的国产替代,近两年我国液压阀的市场规模和出口额均实现了较为可观的增长。但是问题来了,液压阀行业增速好,公司的表现如何呢? (来源:公司公告)报告期内,公司实现营业收入分别为4.09亿、5.42亿、5.49亿和3.32亿,其中2021年营收同比增长33%就是受益于出口增长。公司募集资金扩产能的卖点也主要在此。

(来源:公司公告)报告期内,公司实现营业收入分别为4.09亿、5.42亿、5.49亿和3.32亿,其中2021年营收同比增长33%就是受益于出口增长。公司募集资金扩产能的卖点也主要在此。 但是打脸的是,2022年我国液压阀的市场规模和出口额分别同比增长15%和20%,但公司2022年公司营收规模较上年度基本持平,并没有增长,看来大环境也带不动公司。公司也毫不羞愧的将原因归于了2022年的全球经济下滑。

但是打脸的是,2022年我国液压阀的市场规模和出口额分别同比增长15%和20%,但公司2022年公司营收规模较上年度基本持平,并没有增长,看来大环境也带不动公司。公司也毫不羞愧的将原因归于了2022年的全球经济下滑。 (来源:公司公告)也就是说,2022年液压阀行业在继续维持较高增速的时候,公司业绩却停止增长,但公司仍自说自话,要继续沾行业增长的光去IPO募资翻倍扩产,前后矛盾。

(来源:公司公告)也就是说,2022年液压阀行业在继续维持较高增速的时候,公司业绩却停止增长,但公司仍自说自话,要继续沾行业增长的光去IPO募资翻倍扩产,前后矛盾。 IPO的公司千奇百怪,风云君已经司空见概,但海宏液压的操作仍然令人震惊。公司将20年前的改制国企重新拼凑起来,业务和客户都一成不变,竟然就堂而皇之的来上市募资了。而且2022年在行业维持较高增长的情况下,公司业绩却仅仅与上年持平,如此的业绩答卷却要募资6亿翻倍扩产,是吃准了股市的钱比实业的钱容易赚得多?免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

IPO的公司千奇百怪,风云君已经司空见概,但海宏液压的操作仍然令人震惊。公司将20年前的改制国企重新拼凑起来,业务和客户都一成不变,竟然就堂而皇之的来上市募资了。而且2022年在行业维持较高增长的情况下,公司业绩却仅仅与上年持平,如此的业绩答卷却要募资6亿翻倍扩产,是吃准了股市的钱比实业的钱容易赚得多?免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 小羽儿编辑 | 小白上市前大额分红,借钱给大股东占用,上市募资补流上市前大额分红,IPO公司又现上市前大额分红。海宏液压(下称“公司”)2022年4月在股转系统创新层挂牌公开转让,2023年6月发布招股书拟冲刺创业板IPO。2020-22年、2023年上半年(以下合称报告期),公司净利润分别为0.73亿、1.02亿、1.22亿和0.67亿,累计为3.64亿。2021年和2022年期间,公司曾现金分红3次,合计分红金额为2.14亿,几乎分光了2021年和2022年的净利润,分红金额占报告期累计净利润的59%,称得上是上市前突击大额分红。(来源:公司公告)合计控制公司57.75%股份的实控人钱云冰、丁颖夫妇也就分到了1.24亿。公司此次IPO拟募资6亿,以发行股份占发行后总股本的25%计算,公司上市后市值将达到24亿,实控人身价将达到14亿。(来源:公司公告)而且,实控人控制的控股股东及其子公司东涛机械2020年曾存在占用公司大额资金1.22亿的情况,该资金占用已于2021年清偿。(来源:公司公告)而与公司大手笔分红、向控股股东拆借大额资金的背后,是公司账上仍有金额不等的有息负债。各报告期末,公司有息负债金额合计分别为2.51亿、0.67亿、0.56亿和0.71亿。其中2021年减少的1.84亿,可以完美覆盖公司向控股股东拆借的1.22亿,说明公司向控股股东拆借的资金也很可能是以公司名义借来的。而且,公司此次IPO拟募资6亿中有5000万将用来补充流动资金。借钱也要给大股东分红和拆借资金,转头又要向资本市场募资补流,就问中小股东你们怕不怕。合并冲A,业务客户一成不变报告期内的2020年12月和3月,公司分别花费2.11亿和0.53亿收购了高宇液压和安正铸造,并合计形成商誉2000万。(来源:公司公告)海宏液压的前身为1997年成立的国企海宏集团,2010年海宏集团进行国企改制,实控权几经流转最终到了钱云冰、丁颖夫妇手上。高宇液压成立于2006年,创始人团队池建伟、年高、蒋俊、余如贵等人均曾在海宏液压工作10年以上,因海宏液压国企改制前后用人体制原因离职并合伙创办高宇液压。收购高宇液压之后,其创始人团队也都悉数回归。也就是说,某种程度上海宏液压曾一分为二,但现在又攒起来一起冲刺上市。(来源:公司公告)为什么非要再合并起来冲刺IPO呢,恐怕是因为海宏液压单独上市业绩并不够看。2019年,高宇液压先由公司实控人钱云冰收购后再转手卖给公司。收购时,涉及高宇液压的资产总额为3.86亿,占海宏液压2019年末资产总额5.38亿的72%,超过50%,构成重大资产重组。海宏液压2019年全年的营收和净利润分别为1.98亿和0.51亿,而高宇液压2019年1-8月的营收和净利润已经分别达到1.03亿和0.15亿,其中营收占比已经过半。(来源:公司公告)2022年和2023年上半年,高宇液压的营收占公司营收的比例均为31%,净利润占比分别为34%和43%,可见收购高宇液压对公司业绩的影响还是很大的。(来源:公司公告)海宏液压与高宇液压主营业务均为液压阀的研产销,海宏液压产品主要方向为叉车等工业车辆领域,高宇液压侧重于工程机械领域。安正铸造主营业务为阀体铸件,是液压阀的主要原材料和核心组件之一,其产品主要对内配套高宇液压、海宏液压为主。根据中国工程机械工业协会的液压行业重联企业主要产品销售去向汇总数据计算,2020年及2021年,公司液压阀市场占有率分别为12.65%、14.08%。(来源:公司公告)工业车辆领域,2022年公司平衡重叉车多路阀领域市占率为36%,其中主要客户安叉集团和杭叉集团2021年叉车销量合计约占全国总销量的45%以上,公司与安叉集团、杭叉集团均持续合作20余年,两家客户也一直在公司前五大客户之列。工程机械领域,2022年公司在装载机多路阀市场的占有率为64%,其中2020年前四名企业徐工集团、山东临工、中国龙工、广西柳工市场集中度已达到72%,均为公司的重要客户。公司收购高宇液压之前,前五大客户中仅安叉集团和杭叉集团的销售过千万,收购高宇液压之后,前五大客户中销售过千万的新增了徐工集团、山东临工、中国龙工三家,都是高宇液压带来的。(来源:公司公告)而且,收购高宇液压以来,报告期内公司的前五大客户几乎一成不变。(来源:公司公告)除工业车辆和工程机械领域外,公司在矿山机械领域和农业机械领域的市占率分别仅为8%和2%,市占率较低。根据公司审核问询函回复,2006年时,海宏液压在国内装载机、叉车液压阀的市场占有率已经较高,结合公司与主要客户均已合作20余年,可以得出公司目前业务和客户主要都是由改制前的国企继承得来的。(来源:公司公告)也就是说,目前海宏液压的业绩不仅是由2019年收购高宇液压拼凑来的,而且海宏液压和高宇液压曾都属于改制前的国企海宏集团,把20多年前已经较为领先的业务和大客户拼凑起来拿来冲刺上市,实在是让人大跌眼镜。业绩停滞不前,却要募资翻倍扩产业务还是那些老业务,公司就这么堂而皇之的拿来上市了。公司IPO募集资金主要用于扩产能,包括年产63.33万件液压阀建设项目和年产10000吨液压铸造件技术改造项目。(来源:公司公告)而报告期内,公司的液压阀和阀体铸件产能一直没有变过,分别为53.5万件和1万吨,也就是说此次扩产液压阀和阀体铸件的产能都将实现翻倍。阀体铸件报告期内产能利用率均未超过70%,扩产未免过于激进,液压阀报告期内产能利用率均较高,2021年以来均超100%,但要扩产翻倍还是较为勉强。(来源:公司公告)那么公司翻倍扩产液压阀的依据是什么呢?近年来,全球液压行业市场规模总体呈波动上升趋势,已进入相对成熟的发展阶段。根据公司招股书,中国液压气动密封件工业协会的数据显示,全球液压行业市场规模从2012年的271.45亿欧元波动上升至2021年的325.62亿欧元,CAGR仅有2.04%。(来源:公司公告)不过,根据公司招股书表述,“得益于国内国外双循环相互促进的发展新格局”,我国液压行业市场规模由2016年的597亿元增长至2021年的879亿元,复合增长率达8.04%,高于全球增速。(来源:公司公告)又据中研普华产业研究院显示,我国液压阀行业市场规模由2018年的93亿元增至2022年的140亿元,液压阀行业市场景气度回升,复合增长率达10.77%。其中自2020年开始,受全球经济及进出口贸易影响,主机厂商积极寻找国内企业进行配套,为国内液压件厂商提供新的机遇。(来源:公司公告)进出口方面,我国液压阀出口金额也逐年上升,但与进口金额相差甚远,液压阀国产化空间广阔。根据海关总署数据,从液压阀出口角度来看,我国液压阀出口金额由2017年的5.91亿元上升至2022年的14.51亿元,复合增长率达19.68%。其中2021年,我国液压阀出口金额同比增速达43.33%,主要得益于我国制造业在全球经济形势低迷情况下的快速恢复,主机机械出口大幅增加,为液压阀制造企业提供出口机遇。2022年,我国液压阀出口金额继续攀升,同比增长达到20%。(来源:公司公告)也就是说,随着我国液压行业的发展以及液压配件的国产替代,近两年我国液压阀的市场规模和出口额均实现了较为可观的增长。但是问题来了,液压阀行业增速好,公司的表现如何呢?(来源:公司公告)报告期内,公司实现营业收入分别为4.09亿、5.42亿、5.49亿和3.32亿,其中2021年营收同比增长33%就是受益于出口增长。公司募集资金扩产能的卖点也主要在此。但是打脸的是,2022年我国液压阀的市场规模和出口额分别同比增长15%和20%,但公司2022年公司营收规模较上年度基本持平,并没有增长,看来大环境也带不动公司。公司也毫不羞愧的将原因归于了2022年的全球经济下滑。(来源:公司公告)也就是说,2022年液压阀行业在继续维持较高增速的时候,公司业绩却停止增长,但公司仍自说自话,要继续沾行业增长的光去IPO募资翻倍扩产,前后矛盾。IPO的公司千奇百怪,风云君已经司空见概,但海宏液压的操作仍然令人震惊。公司将20年前的改制国企重新拼凑起来,业务和客户都一成不变,竟然就堂而皇之的来上市募资了。而且2022年在行业维持较高增长的情况下,公司业绩却仅仅与上年持平,如此的业绩答卷却要募资6亿翻倍扩产,是吃准了股市的钱比实业的钱容易赚得多?免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论