30年还没完全走出萧条,是日本政府不够努力吗?

快则3年,慢则5年,日本的经济总量将会被印度赶超。

这是目前普遍的预测。

你可以说印度很猛。

但在另一方面,还有一个看起来更简单,却也更重要的问题:

日本的GDP在1972年超过了当时的联邦德国,成为西方世界老二。

1978年,又超过了苏联,成为世界第二经济大国。

“日中则昃”,好像说的就是日本。

到了1990年代,日本就开始陷入平庸、漫长的30年。

不知道大家有没有想过:

日本经济30年还没完全走出萧条,是因为政府不够努力吗?

在这之前,日本已经被中国(2010年)、德国(2023年上半年)赶超。

冰冻三尺非一日之寒。

过去的三十年里(1992年至2022年),印度GDP由2882.08亿美元增长至33850.90亿美元,增长了近11倍。

日本则由39088.08亿增长至42311.41亿美元,微涨8.25%。

如果从1995年算起,日本GDP甚至跌了1.3万亿美元。

说日本失去了三十年,可一点也没冤枉它。

日本、印度两国GDP对比(以美元计算)

万物皆有周期,一个国家的经济活动,亦是如此。

从歌舞升平的繁荣到猝不及防的衰退,再到寒风刺骨的萧条。待一切破灭之后,积蓄的内生动力推动着缓慢的复苏。

这是一个完整的经济周期。

上世纪90年代初,日本出口和地产两大经济引擎双双熄火,加之日本当局高估了经济的修复能力,主动加息刺破泡沫,最终造成经济的大崩盘。

从繁荣到衰退的大变局,很快完成了。

但紧接着,有如钝刀子割肉的萧条与修复,则使得日本成了“病树前头万木春”的“病树”。

日本战后经济的发展主线

病来如山倒,病去如抽丝。

这一抽,就是三十年。

以地产为例。

在上世纪八九十年代的日本人心中,房价可以涨到天上去。

因此,普通人热衷炒房,开发商大兴土木,地产行业一片欣欣向荣。

但生命中曾经有过的所有喧嚣,都将用寂寞来偿还。

20世纪90年代初,日本不动产泡沫破灭,住房新开工面积不断回落。

新建住房面积回落的同时,房价也不断缩水,即使缩水了,房子也卖不出去。

根据日本政策论坛的数据,2013年,日本有6100万栋住宅,但只有5200万户家庭。

因此,不少村镇的房子白送也没人要,只能逐渐消失。

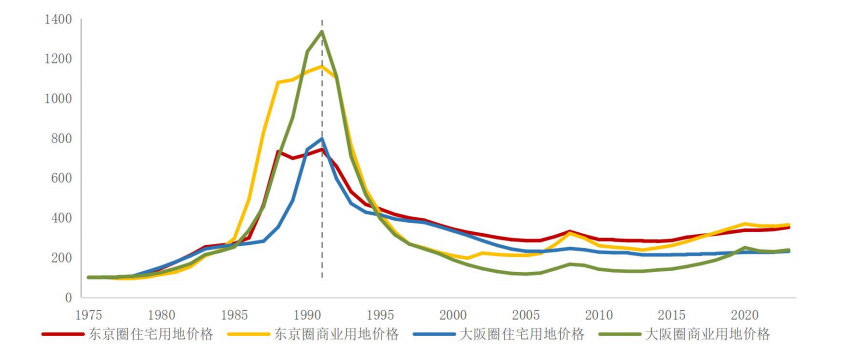

哪怕人口持续流入的东京都市圈、大阪都市圈,房价也始终没看到起色。

东京都市圈、大阪都市圈的地价指数走势(1980年的指数=100)

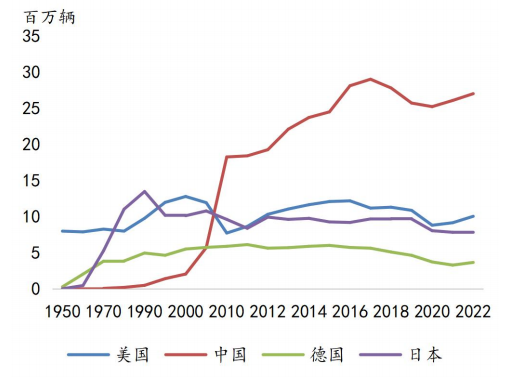

哪怕是日本颇具竞争力的汽车产业,其产量在1990年代达到顶峰之后,接着就是一蹶不振,至今仍没有复苏的迹象。

1950-2022年中美德日四个国家汽车产量对比变化

产出萎靡不振的另一面,是消费能力的持续性失血。

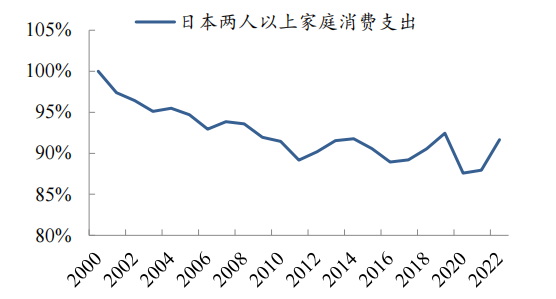

2000至2022年,日本两人以上家庭消费支出总额下降了8%。

也就是说,假设2000年这一代的日本家庭,每年消费支出100元。等到了他们的下一代,2022年的日本家庭,每年就只消费支出了92元。

背后的原因当然是复杂多样的,可能是没钱,也可能是不想花钱,还可能是更少的钱可以买到和以前相同的东西。

日本消费支出的绝对量(以2000年消费支出为基数100%)

按照西方经济学的看法,市场经济这一“无形的手”失效时,“有形的手”就该来到台前了。

面对20世纪90年代经济的陡然转向,以及之后漫长的冬天,日本政府还是付出了很大的努力。

日本政府三十年的自救,总体思路很明确:让有钱的人花钱,没钱的人借钱来花。

如果大家有钱不想花、没钱不想借怎么办?

那就让钱贬值,把借款利率打低,把存款利率搞成零。

同时,政府还要起到借钱的先锋模范作用,借国民的钱,替国民花出去。

总之,就一个思路:把消费搞起来,扩大生产,然后进一步增加投资,让国民的预期变好,实现资产负债表由缩表转向扩表,从而盘活整个经济,实现良性循环。

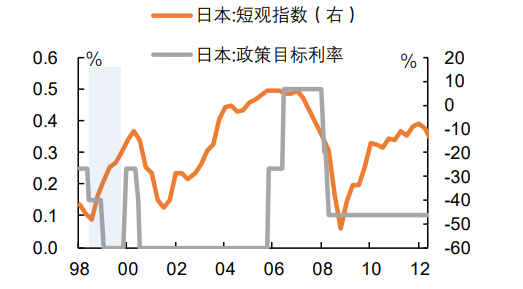

1999年,日本首次实施零利率

最有代表性的,还得数“安倍经济学”。

安倍之前的数任日本首相,为了挽救陷入困境的经济,进行了多次改革,但收效甚微。

2012年底,安倍晋三再次出任日本首相后,很快启动了所谓“三支箭”的政策组合。

第一支箭:宽松的货币政策。

安倍时期的日本央行,在国内首次推出负利率,即对于金融机构新增超额准备金实施-0.1%的利率,这也是继丹麦、瑞典、瑞士和欧元区之后又一执行负利率的经济体。

此外,日本央行还亲自下场买买买,不仅将国债的持有期限从平均不足三年延长至七年,还大大丰富了购买的项目种类,从一开始的长期国债,扩大到ETF、J-REIT(日本房地产上市投资信托)等金融产品。

第二支箭:灵活的财政政策。

在财政支出方面,安倍政府相对比较“中性”。

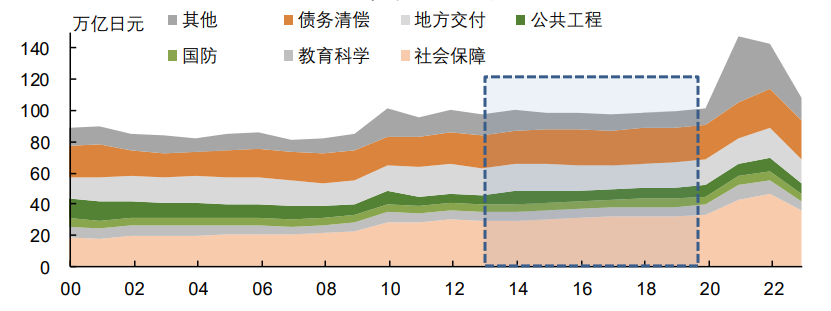

2012年至2019年,日本政府财政支出仅由97.1万亿日元升至101.4万亿日元。

2000年至2022年日本财政支出规模及支出结构

在财政收入方面,为了配合宽松的货币政策,安倍政府扩大发债规模,发债收入在日本政府收入中的占比持续保持在30%以上。

另一方面,为遏制投资低迷,安倍晋三选择降低企业所得税。

但他似乎选择性地忽视了同样低迷的消费,在2014年把消费税从5%上调至8%,2019年更是调至10%。

第三支箭:促进增长的结构性改革。

总体而言,就是支持中小企业、鼓励科技创新、发展出口贸易,这与一般国家的政策蓝图并无多大区别。

因此,第三支箭也是最没存在感的箭。

当一艘大船要沉的时候,是不会养闲人的。

面对萧条的经济,日本历届政府把能用的方法都用了,不能用的也用了,死马当活马医总比不医好。

但是,事实告诉我们,日本经济并没有迎来复苏。

哪怕颇受认可的安倍经济学,也没能实现其设定的2%的通胀目标。

安倍晋三是日本战后最年轻上任,也是在任时间最长的首相

甚至,一系列的救市措施,还给暮气沉沉的日本经济带来了不少副作用。

比如说最直接的体现:债务压力。

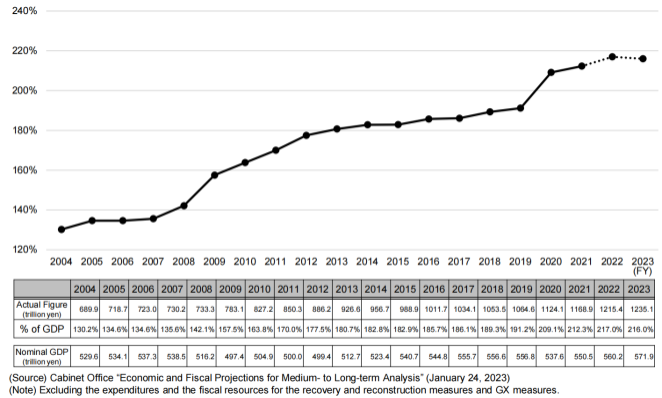

在主要的经济体里面,日本的负债率一骑绝尘。

其债务余额占GDP的比例在2020年突破200%,并且仍保持强劲的上升势头。

日本历年负债率的变化

尽管目前日本政府还未出现债务违约,但仍引发了一系列理论上的争议与指责,也成了各国政策制定者引以为戒、避之不及的一个负面案例。

债台高筑的日本政府,每100元的财政支出,就有接近25元是用来还债的。

而这也严重限制了财政政策的发力空间,使得政府没有多余资金投入关系国计民生的领域。

另一方面,为了尽可能减轻付息压力,日本只能把利率维持在低位,货币政策的腾挪空间也很有限。

尽管对于目前的日本来说,低利率或许是最好的选择。

但如果经济形势发生变化,日本央行不得已开启加息步伐,债务的大雷随时可能引爆。

除了债务压力,宽松的货币政策,还催生了大量僵尸企业。

日本实施的一系列极端货币政策,间接保护了很多该死不死的企业。

这些企业拿着低利率贷款,苟延残喘。

他们不再有危机感,也不想着去推动技术进步,王者归来,反而占据着有限的生产要素,阻碍新的企业进入,导致市场迟迟未能出清。

极低的利率政策或对僵尸企业形成保护

哪怕到了2022年,据帝国数据库公司整理统计(依据国际清算银行标准),日本的僵尸企业数量仍高达16.5万家,占比11.3%。

在僵尸企业数量居高不下的同时,日本的科技企业则在风起云涌的时代竞争中,逐渐落后。

在汽车领域,曾经的日本可谓如日中天,举目四望,没有一个像样的对手。

如今,中国车企携新能源之势弯道超车,日本车企的衰落似乎已成定局。

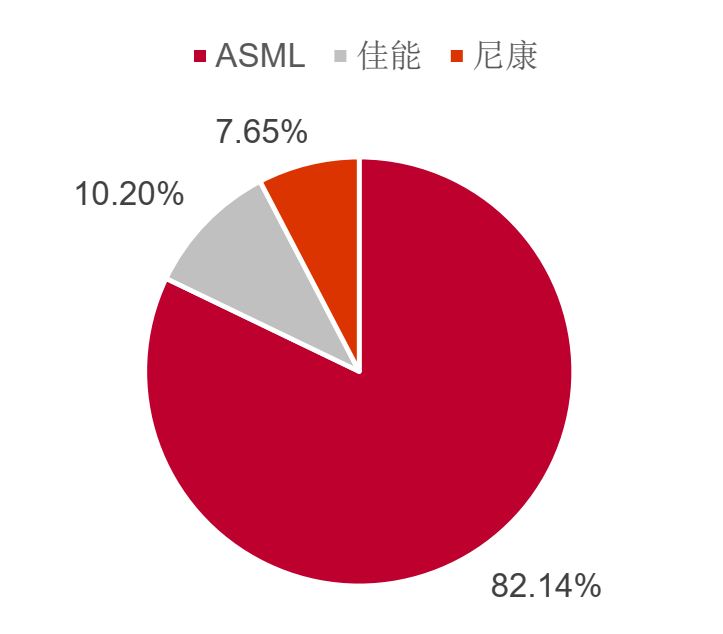

在半导体领域,1980年尼康推出第一台步进式光刻机,其在稳定性和自动化程度遥遥领先,吊打老前辈,曾经的光刻机领导者美国GCA公司。

而今天光刻机的执牛耳者——阿斯麦(ASML),甚至还没出生。

好风凭借力,上世纪八九十年代的日本,已是全球半导体当之无愧的巨头,一度占据全球半导体80%的市场份额。

如今,中美之间的芯片竞争如火如荼,日本只能当啦啦队。

2022年全球光刻机TOP3市场份额占比情况

在互联网大潮中,日本也没讨到好处。

唯一的亮点,可能就是软银重仓押注阿里,赌对了。

但好运气只是昙花一现。

CB Insights公司的数据显示,截至2023年6月30日,全球共有1221家独角兽公司,其中美国656家,中国大陆172家,印度70家,英、德两国分别有53和30家。

而日本,只有6家。

如此观之,日本政府的努力,妥妥的吃力不讨好。

背后的原因,不仅是积重难返,更是用错了力。

其一,是日本政府过于重术轻道。

危机伊始,日本政府就打出货币政策、财政政策两张王牌,开门放水,以期遏制低消费、通缩。

日本一年期存款的利率变化

此后的日本历届政府,都是在两张王牌上缝缝补补,却忽略了一个核心问题:少子老龄化的社会。

没人,怎么消费?

更何况,婴儿和年轻人的消费力,明显比老年人的质量要高。

虽然日本历届政府也尝试解决少子老龄化的问题,但效果并不理想。

“白发浪潮”之下,经济要想满血复活,无异于痴人说梦。

此外,技术才是第一生产力,似乎也被日本政府忽视了。

前面提到,安倍晋三的第三支箭,其实也涉及支持产业升级。

但第三支箭的目标,庞大且混乱。

更重要的是,一直到安倍晋三执政结束,也没见有好的政策出台,基本可以把它归为口号式努力。

其二,无人敢为天下先。

前面提到,日本的僵尸企业阻碍了市场的良性恢复。

其实,很多日本人都看到了。

不破不立,这个道理,相信日本历届政府也懂。

但是为什么僵尸企业还能存续至今?

因为一旦把僵尸企业一锅清了,那么紧接着就是银行巨额的坏账和汹涌的失业人群。

到时候,整个金融系统和社会系统,能否承受得住?

没人知道,也没人愿意承担。

所以,无论银行还是政府,都不敢接下这堆烫手的山芋,政府甚至撮合银行向企业继续贷款,掩盖风险。

毕竟,能被掩盖的问题,无论多大,都不是问题。

企业破产潮使得日本的银行接连破产或被收购

其三,日本是棋子,而非棋手。

二战后,日本的国运,始终牢牢被美国拿捏,沦为地缘政治的棋子。

当初日本泡沫的诞生与破灭,美国可脱不开干系。

哪怕这个棋子再重要,作为一个棋手,也是不会让棋子蹦到脸上去的。

日本这种棋子式的地位,天生就注定其很难自救。

美国历史上也经历过数次经济萧条,但后面几次基本都能在几年内爬出低谷,靠的当然不是运气,而是其作为“地球村村长”的实力与地位。

就拿美联储来说,其任何的风吹草动都影响资本的流向。

美联储加息,全球一起承受钱荒。

美联储降息,全球一起承受可能加剧的通货膨胀。

日本显然没有这种地位与实力。

美国强大的综合国力使得其民众更敢于消费,而非存款

花有重开日,人无再少年。

时代的每一粒尘埃,落到个人头上都是一座大山。

每个人都希望生逢盛世,生活在经济的复苏与繁荣期。

但正如月有阴晴圆缺,经济的衰退与萧条,是无法避免的客观规律。

如何缩短衰退与萧条的时间,是一门高深复杂的学问。

如果一个国家三十年里踌躇不前,那么在这个国家里注定会有很多个体,用近半生来承担这份悲哀。

但愿日本失去的三十年,不会在其他地方重演。

✎THE END 欢迎点击下方名片关注正解局

欢迎点击下方名片关注正解局 本文部分图片来自网络,且未能核实版权归属,不为商业用途,如有侵犯,敬请作者与我们联系

本文部分图片来自网络,且未能核实版权归属,不为商业用途,如有侵犯,敬请作者与我们联系

暂时没有评论