美联储停止加息阶段的市场表现和借鉴

内容提要

美联储料确定步入停止加息阶段,此阶段处在不同货币周期的转向期,文章回溯了历史上历次停止加息阶段的背景和市场表现,提炼其共性特征,提出经济是否进入停止加息阶段的判断依据,指出在此期间美债收益率多自高位持续回落,美元指数表现则更为震荡,到后期表现更疲软。文章并据此思考当前情况,展望后市。

11月FOMC再度按下暂停键,通胀与非农就业全面不及预期,美联储料确定步入停止加息阶段。所谓停止加息阶段,指美联储最后一次加息至决定开启降息的时期。在这一阶段下,美联储保持原有货币政策力度,通过观察通胀、就业表现,以决定是否有必要开启降息。金融市场也在密切跟踪经济数据,不断调整资产配置仓位,进而对资产价格造成影响。以史为鉴,笔者对上世纪80年代以来历次停止加息阶段作了回溯。

一、历史表现

自上世纪80年代大通胀以来,共经历了5轮停止加息周期,平均持续时间约7.8个月。

第一阶段:1989年2月24日至1989年6月5日

经济背景:为了抗击通胀,美联储于1988年3月再次加息。随着实际GDP增速缓慢回落,新增非农就业人数走跌,通胀压力缓和,美联储于1989年2月后停止加息,并于当年6月开启降息。在这一时期,美国经济整体表现平稳,6月的降息更偏向于预防性降息。

市场表现:(1)美元指数:前期震荡走升,自94走升至105.5。随着降息预期临近,美元指数自高点回落至98关口。(2)美债收益率:前期收益率小幅走升,随后持续回落。10Y和2Y美债收益率分别自9.5%和9.75%回落至8.4%和8.4%。

第二阶段:1995年2月1日至1995年7月6日

经济背景:美联储于1994年2月开启加息,由于节奏超过市场预期,引发债券市场动荡,美国加州奥兰治县及其财政基金于1994年底申请破产,美联储于次年2月会议表示,预计经济增长将在未来几个季度大幅放缓,决定停止加息。随着亚洲、拉美陷入金融危机,美联储于1995年7月开启降息。

市场表现:(1)美元指数:自88持续回落至82关口。(2)美债收益率:持续回落,10Y和2Y美债收益率分别自7.8%和7.2%回落至6.2%和5.7%。

第三阶段:2000年5月16日至2001年1月3日

经济背景:信息革命和互联网的蓬勃发展推动美股走强,为抑制过热经济,美联储于1999年6月开启加息,共加息175BP。随着金融条件收紧,企业经营环境恶化,纳斯达克指数自2000年3月崩盘,较高点回落34%。美联储于2000年5月开始停止加息。伴随互联网危机愈演愈烈,美联储于次年1月开启降息。

市场表现:(1)美元指数:整体位于112中枢震荡。美元指数期初自111.5跌至106,随后因避险情绪蔓延大幅反弹至118.48,尔后随着降息预期提振,美元又再度跌至109.50。(2)美债收益率:持续回落,10Y和2Y美债收益率分别自6.51%和6.89%持续回落至5.09%和5.07%。

第四阶段:2006年6月29日至2007年9月18日

经济背景:美联储于2004年开始收紧货币政策,连续17次加息,共计425bp。伴随着房地产市场降温,劳动力需求缓和,美联储于2006年6月停止加息,并预计二季度经济将较一季度大幅放缓。一年后,随着次贷危机爆发,美联储于2007年9月开启降息。

市场表现:(1)美元指数震荡下行,自86.5回落至80.8。(2)美债收益率:前期较为反复,市场对是否确认步入停止加息阶段存有疑虑,10Y和2Y位于4.90%一带盘整。中期随着次贷危机升温,降息预期提振,10Y和2Y美债收益率分别自5.29%和5.08%回落至4.5%和4.03%。(3)1Y期中美利差:受美元利率端波动影响大,整体自2.07%走高至2.97%。

第五阶段:2018年12月19日至2019年7月31日

经济背景:美联储于2015年回归货币政策正常化,至2018年12月共加息425bp。随着制造业生产下滑,住宅投资下降,叠加前总统川普的口头干预,美联储在2018年12月会议上转鸽,并自此维持利率不变。半年后,随着美国GDP增速放缓,核心PCE持续弱于2%目标水平,美联储于次年7月开启降息。

市场表现:(1)美元指数:位于96~98区间震荡。(2)美债收益率:持续回落,10Y和2Y美债收益率分别自2.72%和2.51%回落至2.0%和1.85%。(3)1Y期中美利差:由负转正,自-0.2%走高至0.7%。

二、历史借鉴

停止加息阶段处在不同货币周期的转向期,平均运行周期偏短,市场表现有一定的共性特征,值得当下借鉴。

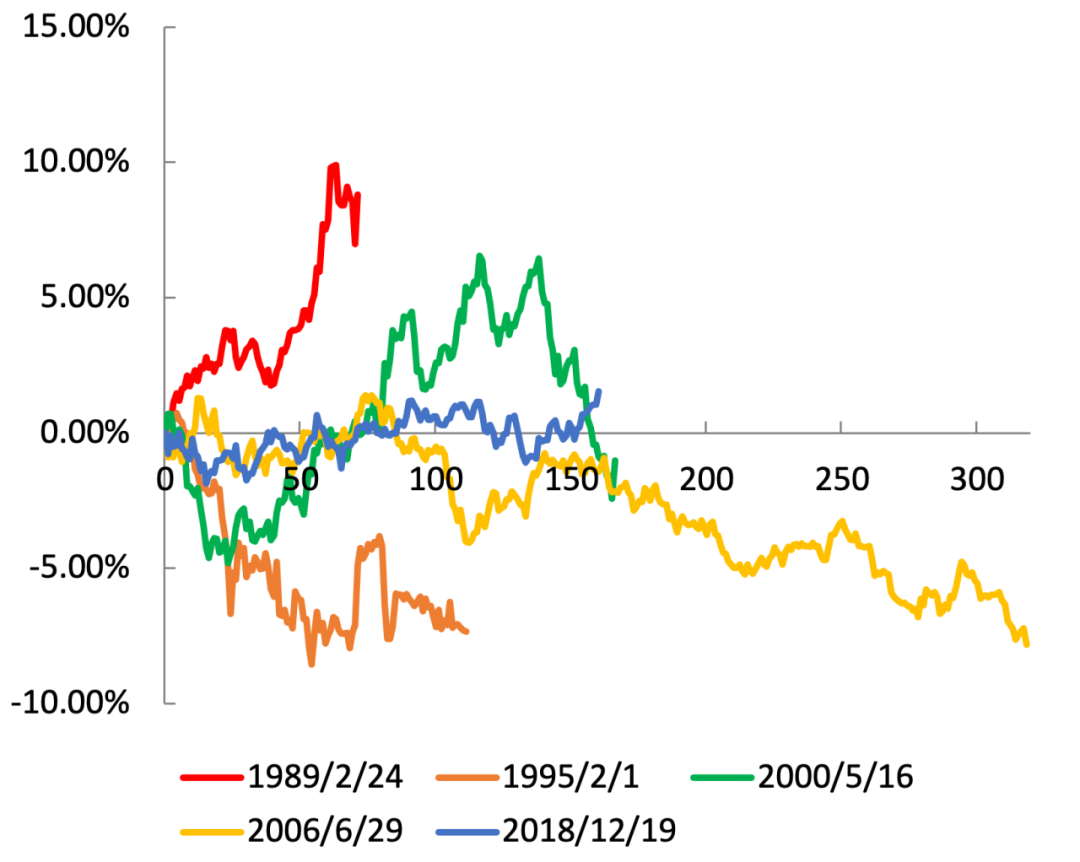

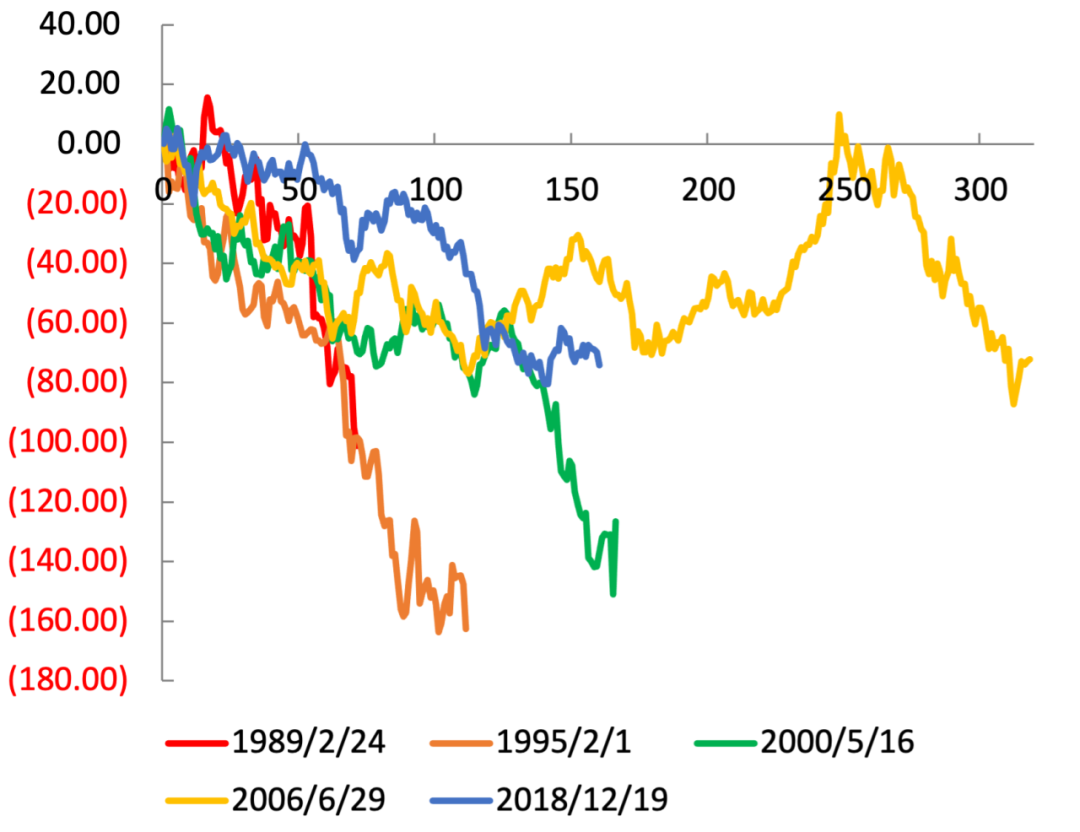

1. 资产表现:从最后一次加息时点开始计算,到第一次降息期间,美债收益率表现相对确定。由于货币政策由前期紧缩转向,美债收益率自高位持续回落的确定性更高。相较而言,美元指数表现则更为震荡,一方面汇率牵涉不同国家间的相对表现,另一方面避险因素对美元形成扰动,使得美元表现不一。不过,随着经济指标持续走弱,市场一旦确定美联储不再重回政策收紧后,美元会趋势性走弱,因此,在停止加息阶段的后期,美元表现更为疲软。

图1 美元指数在历史上暂停加息期间的涨跌幅

资料来源:Wind资讯

图2 10年期美债收益率在历史上暂停加息期间的涨跌幅

资料来源:Wind资讯

2. 经济环境:判断经济是否进入停止加息阶段的难度较大,尤其是期初,很难区分当下周期是否只是处于加息周期的中继。不过,通过回溯历史,仍可以发现细微的蛛丝马迹,以美联储关注的通胀和就业指标来说,步入停止加息阶段的条件主要看通胀是否开始回落,并非等到通胀回落至2%的绝对水平位才会停止加息;劳动力市场和经济活动在停止加息前可以保持韧性。另外,一旦经济危机爆发,且劳动力和经济活动出现明显下滑,即是即将步入降息的信号。

三、当前阶段的思考

回到当下,美国10月通胀数据全面不及预期,CPI环比已经低于疫情前区间中枢水平,更为关键的核心CPI环比仅为0.2%,确认了8—9月的核心反弹仅是短期现象,核心CPI同比在2024年二季度大概率将回落至3%以内,这也是联邦期货市场定价2024年6月开启降息的最重要原因。因此,已经基本能确定,当下经济周期已步入停止加息阶段。以2023年7月最后一次加息算起,时间已过去4个月,按照平均周期7.8个月测算,当前已处于停止加息阶段的后期。

展望后市,参照历史表现看,美债收益率将步入趋势性下行通道,10Y美债收益率料难再触及5%的高位。美元指数方面,经济数据回落进一步稳固降息预期,美元指数也将步入持续下行通道。在中美财政脉冲错位的大环境下,人民币汇率、中美利差有望迎来新的调整。

作者:黄玉婷、徐伟,浙商银行资金营运中心

原文《美联储停止加息阶段的市场表现和借鉴》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.12总第266期。

更多阅读

◆人民银行娄底市分行彭颖:《商业银行资本管理办法》对金融机构及金融市场的影响分析

◆利率平价理论指标与即期市场相关性回溯分析

◆中美欧利率走廊:货币政策各工具的相互成就

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论