商业银行中长期利率风险管理思考与实践

内容提要

中国债券市场运行进入新阶段,呈现新特征,银行类机构债券存量持仓规模最大、加权久期较长,现有利率衍生品无法充分满足其中长期限利率风险管理的需求。文章介绍了中长期利率风险管理领域的初步尝试——挂钩CFETS国债10年期到期收益率的结构化期权,及其相关量化模型决策体系和未来优化方向。

一、中国债券市场运行进入新阶段

中国债券市场经过四十多年的发展,已经成为全球第二大债券市场,存量债券规模约140万亿元。随着我国宏观经济步入高质量增长新阶段,国内债券市场的运行也出现了一些新特征。

一是利率中枢逐步下移,波动区间显著收窄。经典理论认为,名义利率的长期走势取决于名义经济增速的变化。中国在经历了几轮大规模基建、房地产周期后,企业、居民加杠杆的空间已经较为有限。党的二十大报告提出,要“扎实推进中国式现代化”,“推动经济运行整体好转,实现质的有效提升和量的合理增长”。在经济目标由“量”向“质”逐步转变的过程中,国内需求弹性变小,经济总量波动降低,推动以10年期国债为代表的中长期利率中枢震荡下移,并伴随波动率下降。

二是债市收益率呈现“牛长熊短,缓下快上”的特征。近年来国内债券市场参与机构不断多元化,理财子公司根据资管新规完成净值化转型,公募基金规模稳步增加,传统配置型机构占比下降,机构投资者的久期、杠杆、仓位等交易行为对市场的影响不断增强。从市场运行过程看,投资者看多债市时逐步买入,看空债市时却容易产生一致性行为,出现集中卖出的情况。2019年以来,利率上行阶段年化波动率的抬升明显大于利率下行阶段,前者均值为0.91%,而后者为0.77%。

2022年四季度国内债券市场的走势是一个典型案例。当时,在银行间资金面偏紧、经济复苏预期增强、净值化理财遭遇大幅赎回等多重利空冲击下,10年期国债收益率短期内上行接近30bps,信用品种更是上行超过100bps。在此极端市况下,市场机构难以通过卖出债券的方式降低风险暴露,最有效的应对方式本应是利用衍生工具进行对冲。遗憾的是,由于缺少中长期限利率风险对冲工具,银行类机构只能被动承受债券估值亏损扩大的后果。

二、商业银行利率风险对冲工具现状

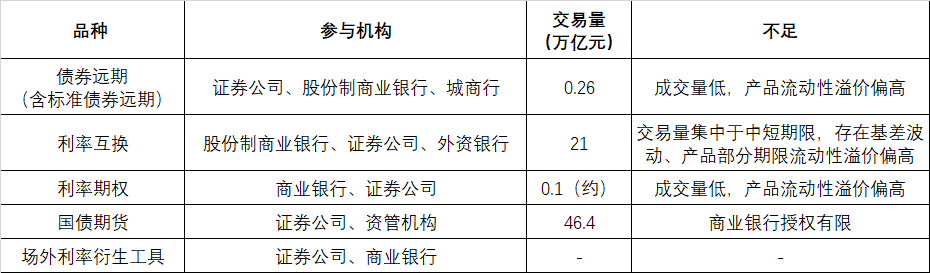

鉴于国内债券市场走势的新特征,金融机构进行利率风险管理的迫切性日益提升,对应的利率衍生品市场也在不断进化。当前,银行间市场已经开展债券远期、利率互换、标准债券远期、利率期权等衍生品交易;交易所市场已经上市2年、5年、10年和30年国债期货等衍生品合约。

但是,对于债券存量持仓规模最大(约76万亿元)、加权久期较长的银行类机构而言,现有的利率衍生品市场存在一定局限性,特别是缺少中长期限利率风险对冲工具,影响了利率风险管理的有效性。具体而言,利率互换、利率期权主要挂钩FR007、SHIBOR等短期资金类利率,若用于中长期债券套保存在基差波动、产品流动性溢价偏高等问题,套保效果有限;标准债券远期和利率期权活跃度较低,年交易量仅为利率互换市场的约1%,无法满足对冲需求;国债期货流动性较好、避险功能突出,但大部分银行目前无法充分参与。

表1 银行间/交易所市场主要利率衍生品相关情况

数据来源:2022年中国场外金融衍生品市场发展报告,Wind资讯,笔者据同业调研等整理

三、利率风险对冲工具创设破局

基于上述分析,创设场外利率风险对冲工具可能是商业银行管理中长期利率风险较为可行的方式。据了解,目前场外利率类结构化衍生产品名义本金年发生额在6000~8000亿元左右,产品供给方主要是证券公司,产品具有结构多样、定制灵活等特征。通过综合考虑实际业务需求、产品特点和可行性等因素,招商银行资金营运中心(以下简称“本中心”)此次选择挂钩CFETS国债10年期到期收益率的结构化期权作为中长期利率风险管理领域的初步尝试。

根据巴塞尔协议监管要求,场外利率衍生产品需要使用公允的隐含波动率曲面数据进行估值监控和风险计量,但当前国内债券市场缺乏权威机构发布的债券波动率曲面数据。鉴于此,在推动上述衍生产品落地的过程中,本中心同步提出了利率衍生市场基础设施完善方案以及未来发展构想,得到了中国外汇交易中心的大力支持。

本支结构化期权衍生产品实质为看涨10年期国债收益率、收益结构分三种情况(取决于产品到期观察日10年国债收益率水平)的期权组合产品。该产品的构建过程包含买入一个看涨二元期权、卖出一个看跌二元期权,并通过对行权利率和年化票息的设置实现零成本配置,最大幅度降低对冲成本。该产品能够表达单方向看涨利率的投资观点,达到类似做空国债期货的作用,在10年期国债收益率上行时获得潜在收益(可覆盖部分债券估值亏损,从而在实际投资操作中避免因卖出债券而损失票息收入),在收益率下行超过一定幅度时产生亏损。因此,在债券收益率相对低位时叙作该产品能有效起到控制利率风险、平滑组合收益的作用。

四、运用量化策略提高利率风险管理有效性

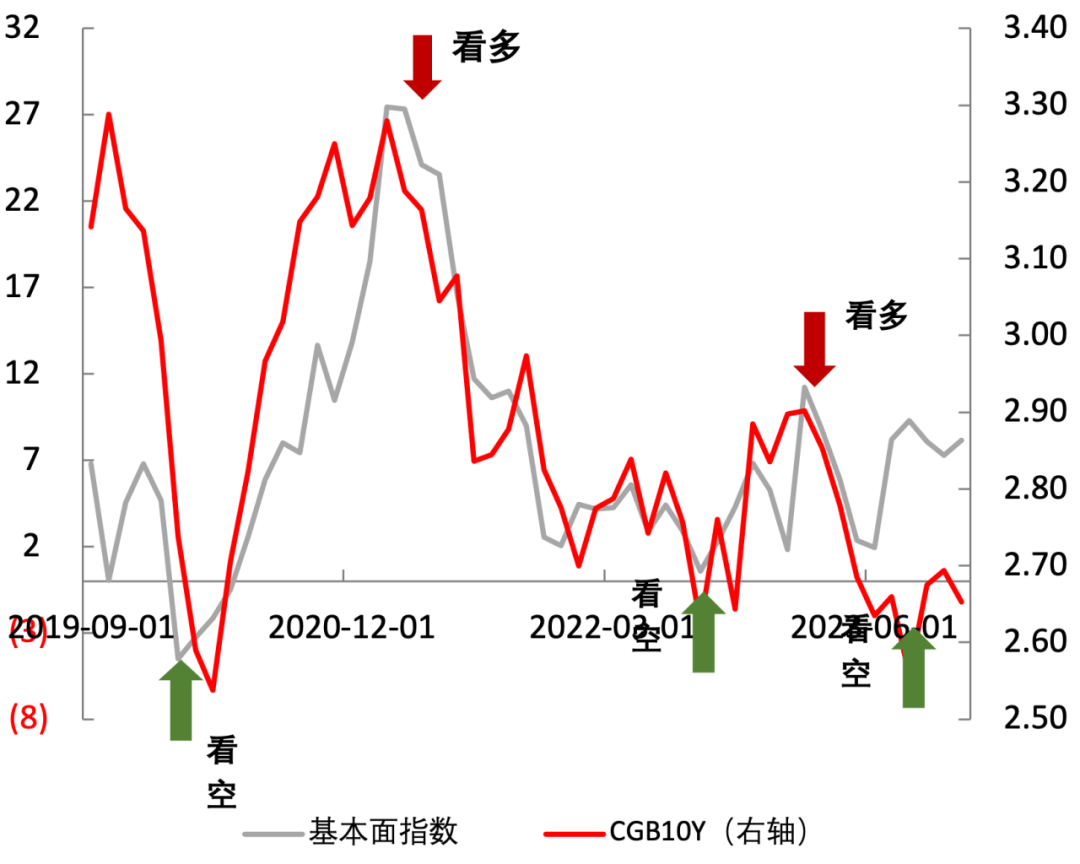

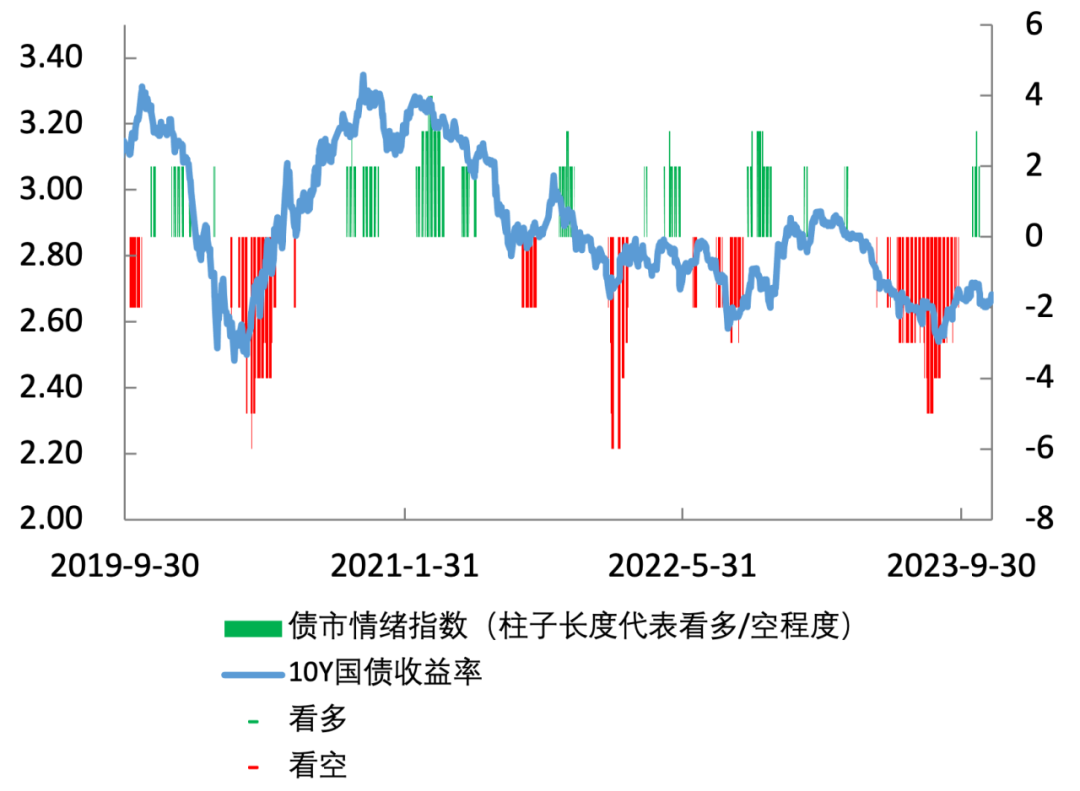

中长期利率风险管理的有效性很大程度上取决于对冲时机的把握。通过多年来在量化研究领域的持续投入,目前本中心已经形成了比较完善的量化模型决策体系:基本面指数模型用于预测中长期利率走势,指导久期调整;债市情绪指数模型用于预测短期利率走势,指导仓位调整。具体来看,基本面指数模型可用于判断产品胜率,一般能够提前市场1~2个月产生看空信号(图1);债市情绪指数模型可用于判断产品赔率,其产生看空信号后,10年国债收益率上行幅度在1个月内平均为5.8bps,在2个月内平均为11.9bps,在3个月内平均为12.3bps(图2)。

图1 基本面指数模型信号与10年国债收益率走势

数据来源:Wind资讯,招商银行

图2 债市情绪指数模型信号与10年国债收益率走势

数据来源:Wind资讯,招商银行

五、利率风险对冲工具优化方向

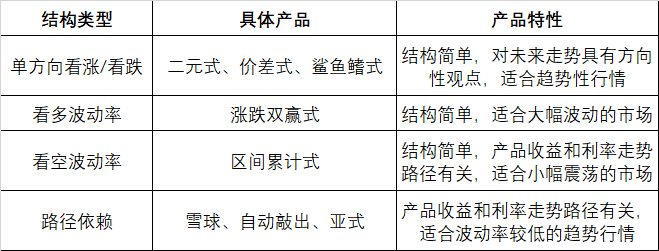

作为在利率风险对冲工具领域的初步尝试,本产品仍有一定的局限性,譬如其收益封顶和亏损有限的特点在利率大幅波动时将导致收益结构出现钝化,难以产生匹配利率波动幅度的损益。后续招商银行资金营运中心将在中国外汇交易中心的支持下,借助其在衍生品创设、定价方面的优势,对利率衍生类产品进行深入研究与完善,在方向类产品外争取落地波动率、路径依赖等契合中国债券市场运行特点的创新产品,满足不同类型机构的投资需求。

表2 各类期权产品特性

作为多层次资本市场的重要组成部分,中国债券市场正步入重大战略机遇期,其中衍生品市场将扮演越来越重要的角色。在利率市场化的大背景下,利率双向波动将成为常态,这要求商业银行在现有资产负债管理方式基础上,加大利率衍生工具的应用程度以更好地开展利率风险管理工作。此外,商业银行深度参与利率衍生市场,将有助于推动货币市场利率向债券市场利率的顺畅传导,疏通资金进入实体经济的渠道,进而优化金融资源配置效率,提升金融服务实体经济能力,更好地落实中央金融工作会议的相关精神。

THE END

作者:施想、吴弘毅、杨东晓,招商银行资金营运中心

原文《商业银行中长期利率风险管理思考与实践》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.12总第266期。

更多阅读

◆人民银行娄底市分行彭颖:《商业银行资本管理办法》对金融机构及金融市场的影响分析

◆利率平价理论指标与即期市场相关性回溯分析

◆中美欧利率走廊:货币政策各工具的相互成就

扫描二维码关注我们

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论