2023净利翻倍增长、产能利用率两年爬至104%!坤博精工正迎双业务机遇共振丨黄金眼

专注高端装备精密成型零部件、单晶硅生长真空炉体研发销售的坤博精工,已亮相公开资本市场。

2023年11月14日,坤博精工发布在北交所公开发行股票的公告称,公司此次IPO发行价格为19.48元/股,本次初始发行数量785万股,发行后总股本为3140万股;若超额配售选择权全额行使,则发行总股数将扩大至903万股,发行后总股本扩大至3258万股。

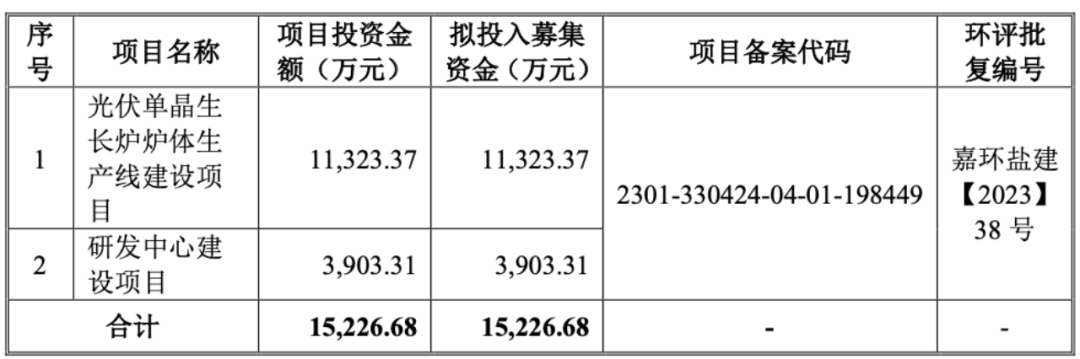

对应未行使超额配售选择权时,公司对应2022年扣非净利润摊薄后市盈率为18.51倍,全额行使超额配售选择权时则为19.20倍,均低于行业最近一个月平均静态市盈率,也大幅低于同业可比公司市盈率均值。公司此次募集资金将用于光伏单晶生长炉炉体生产线建设项目和研发中心建设项目。

目前看来,专注高端装备精密成型零部件、单晶硅生长真空炉体领域的坤博精工,已经构筑起坚固的技术领先优势,并稳定收获多家龙头型客户。

近年来在疫情影响原材料成本的大背景下,公司依旧实现主业盈利能力大幅提升,未来随着下游行业需求不断增长以及市场份额向龙头型企业集中,坤博精工依旧具备稳健的业绩上行动力。

01

双业务体系成型

覆盖多家龙头型客户

凭借多年来的专注深耕,坤博精工两大业务体系已成型。2007年成立,总部位于浙江嘉兴的坤博精工,一直专业从事高端装备精密成型零部件的研发、生产和销售,尤其是面向超低温工况的高强高韧球墨材料及精密机器装备部件的成型制造。

2020年公司成立子公司坤博新能源,进军光伏和半导体行业,主要研发生产单晶硅生长真空炉炉体及零部件,寻求在光伏新能源装备和半导体晶片制造设备领域的新发展。子公司于2020年8月进入晶盛机电合格供应商名册,由于供货质量、效率均能达到考核标准,晶盛机电对公司的采购额逐年增长。

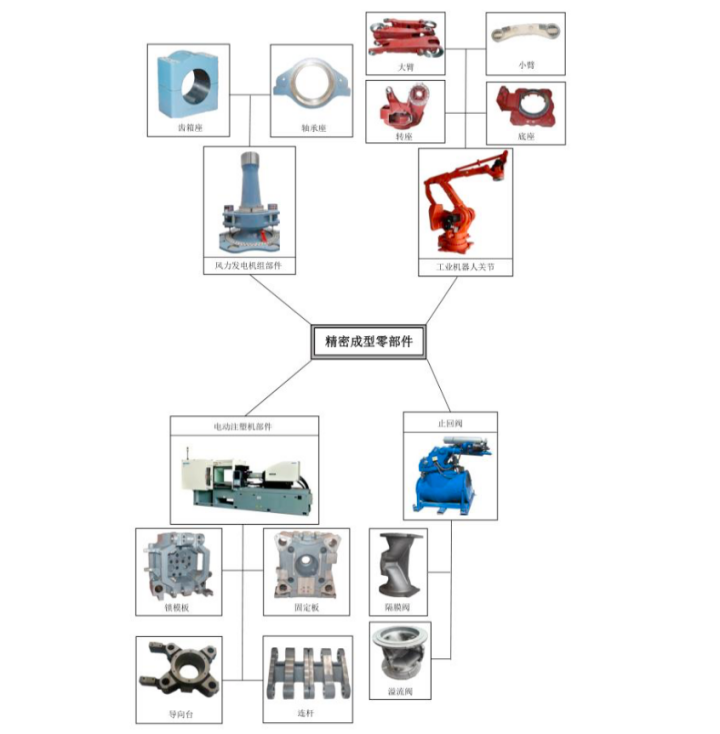

当前,公司高端装备精密成型零部件产品按照应用领域可分为风力发电机、工业自动化设备、海工装备、半导体加工设备四大系列。风力发电机零部件包括风力发电齿轮箱体座、主轴轴承座等;工业自动化设备零部件包括电动精密注塑机模板、油缸、工业机器人手臂、转座等主关节部件;海工装备零部件包括海水淡化阀门、海工涂油切割装置部件;半导体加工设备零部件包括研磨抛盘、切割机身部件等。公司产品涉及的下游行业包括风力发电、工业自动化、海工、半导体等行业。

目前,坤博精工已经在技术领域构筑起显著的竞争优势,并收获了一众全球知名企业客户。

截至2023年6月30日,公司自主研发取得了21项发明专利,18项实用新型专利。自2014年起就被认定为高新技术企业并连续复验合格,此外还被评为国家级专精特新“小巨人”、2021年度浙江省“专精特新”中小企业。

公司持续在硅片开方及切片、研磨等前道加工设备用精密零部件方面进行研发;在精密材料成型制造上拥有耐低温高强高韧球铁材料成型等多项核心技术,2023年1月,根据浙江省经济和信息化厅发布的“2022年度浙江省首台(套)装备认定结果公示”,公司的“面向超低温工况的高强高韧大型风力发电机主轴轴承座组件”被认定为浙江省首台(套)装备。

在单晶炉体制造上也拥有中空流道焊接精密成型等核心技术,公司的单晶硅生长真空炉体产品高温受压稳定性以及气密性强,有效保障下游光伏单晶硅生长炉整机制造商及拉晶用户对产品高安全性和稳定性要求。截至2023年6月30日,公司仍拥有8项单晶硅生长真空炉体领域的在研项目。

截至目前,公司拥有省级新产品证书20项,并主持起草、制定了3项行业标准,依靠领先的技术装备水平、完善的质量保证体系和高可靠性的产品质量,公司产品畅销国际国内,成功进入数十家位居国内外行业领先水平的各类制造企业的供应商体系。

国内外主要客户有日精树脂工业株式会社(6293)、草野产业株式会社(日本宇部兴产机械株式会社(4208)、日本东洋机械株式会社(6210))、晶盛机电(300316)、运达股份(300772)、以色列AQUESTIA流体控制技术、凯尔达(688255)、中船715所等著名企业。

近年来,坤博精工也在疫情扰动原材料成本波动的背景下,推动盈利能力不断增长。

02

盈利能力不断提升

2023前三季度利润翻倍

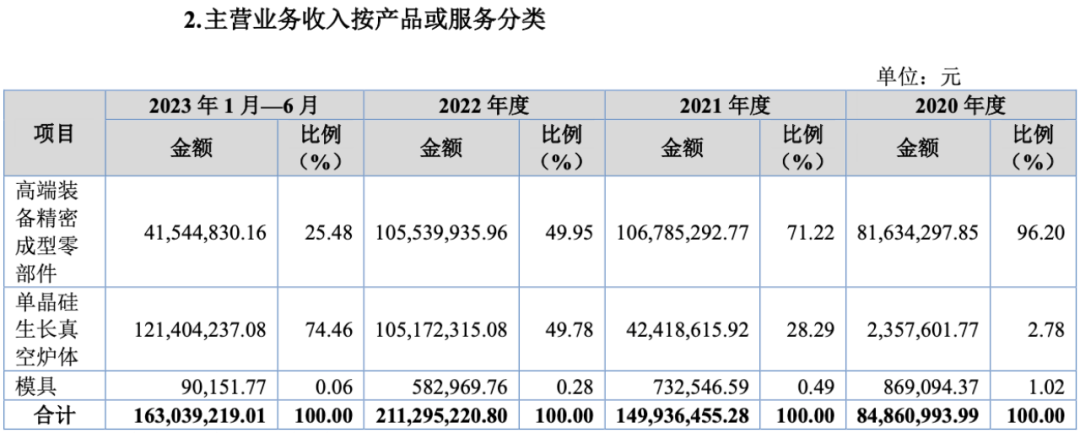

高端装备精密成型零部件业务稳步增长加单晶硅生长真空炉体业务放量,坤博精工营收快速增长。2020-2022年,公司高端装备精密成型零部件的销售数量分别为7,415.75吨、10,326.92吨、9,672.25吨,其中2021年因为日精塑料机械(太仓)有限公司、日精树脂工业株式会社以及草野产业株式会社等注塑机行业的客户需求增长所致,销量大幅增长,2022年高端装备精密成型零部件的销售数量较2021年基本持平,高端装备精密成型零部件收入分别贡献0.82亿元、1.07亿元、1.06亿元。

单晶硅生长真空炉体则随着近年来光伏行业的蓬勃发展,以晶盛机电为代表的下游光伏行业客户订单量呈现逐年增长的趋势,公司2020-2022年单晶硅生长真空炉体的销售数量分别为12件、218件、556件,业务量增长迅速,2020-2022年业务营收分别达到235.76万元、4241.86万元、1.06亿元,共同推动公司营收总规模分别实现8535.1万元、1.51亿元、2.12亿元,2021、2022年同比增长76.85%、40.19%。

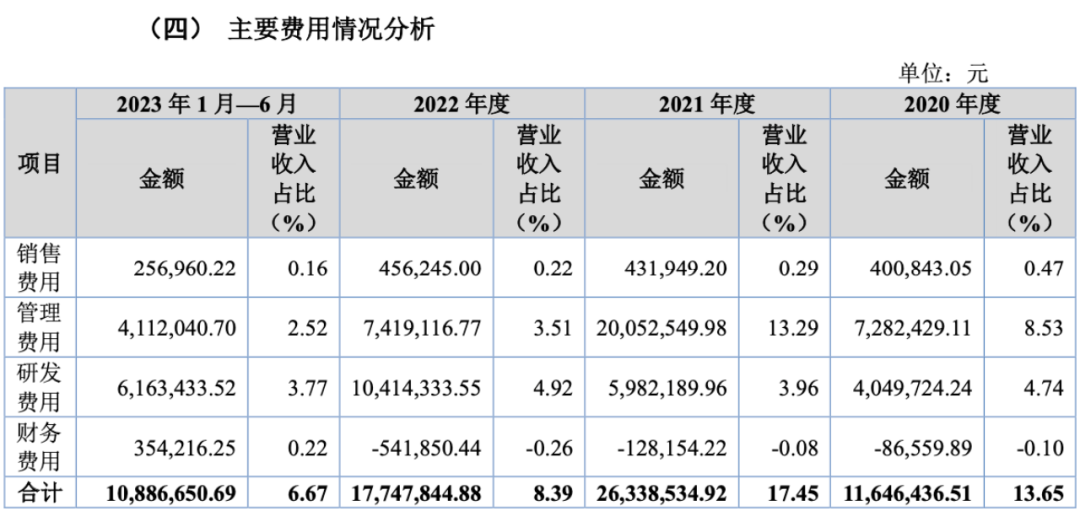

传导至利润端,持续高于可比公司均值毛利水平以及费用率不断优化,推动公司主业盈利能力不断提升。

招股数据显示,公司2020-2022年及2022上半年综合毛利率分别为37.66%、28.43%、27.65%和29.87%,虽然因为疫情期间受到金属材料价格上涨,材料成本增加的影响有所降低,但持续大幅高于可比公司均值的29.31%、22.92%、18.23%、22.82%。

与此同时,剔除2021年1288.58万元确认股份支付费用的非经营性影响后,公司期间费用率是处于稳步优化态势,共同推动公司2020-2022年 扣非归母净利润分别达到1897.62万元、2322.39万元、3304.54万元,2021年、2022年分别同比增长22.38%、42.29%。

2021年公司的管理费用率显著高于可比公司平均数,主要是由于公司在2021年确认股份支付费用并且计入管理费用的金额达1,288.58万元,导致2021年公司管理费用较2020年大幅增长,2021年管理费用率也大幅上升。

2023年,公司业绩高增长态势更甚。

公告数据显示,公司2023年1-9月营收达到2.24亿元,已超过2022全年,同比增幅为48.64%,毛利率同比提升4.28个百分点至30.12%,归母净利润同比增长101.2%至4026.56万元,增速全面大幅提升。

展望未来,公司业绩高增长依旧具备确定性。

03

多领域需求提升

增长基石稳固

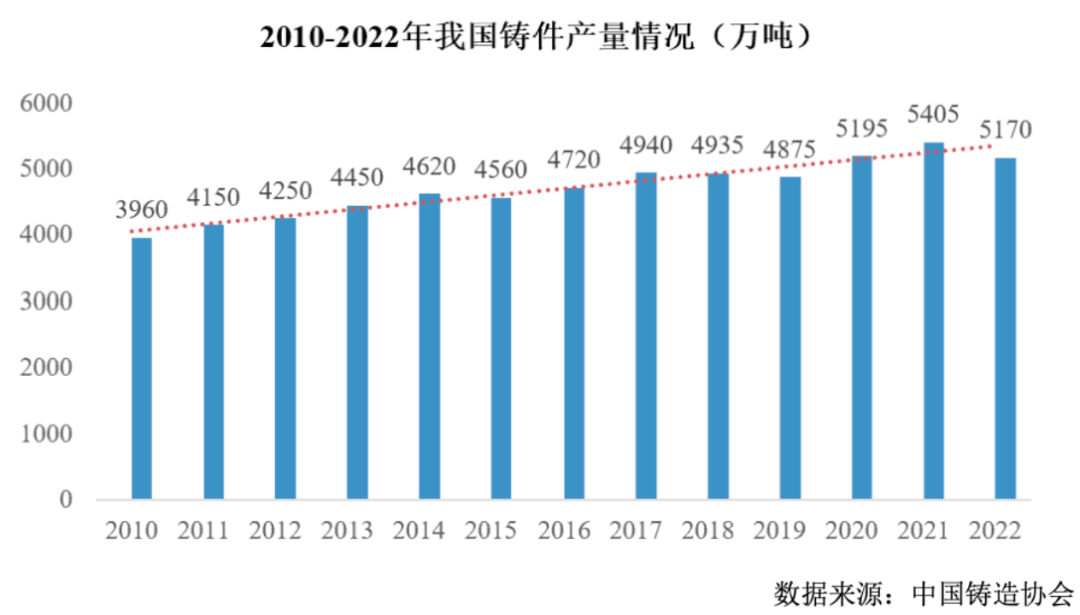

首先就精密成型零部件市场而言,目前依旧处于增长态势中。得益于经济的快速和发展以及装备制造业对精密成型零部件市场的庞大需求,产业发展良好。根据中国铸造业协会数据,我国铸件总产量从2010年的3,960万吨增长至2022年的5,170万吨,已连续多年位居世界首位,精密成型零部件产业整体保持了平稳发展。

细看下游应用领域,坤博精工生产的风力发电齿轮箱座、主轴轴承座、工业机器人手臂、转座、电动精密注塑机模板、油缸、海水淡化阀门等高端装备精密成型零部件产品,主要用于风力发电机、工业自动化设备、海工装备、半导体加工设备等领域。

其中风电领域,根据全球风能协会数据,全球风电装机容量从2009年的159GW增长至2022年的906GW,年复合增长率为14.32%。

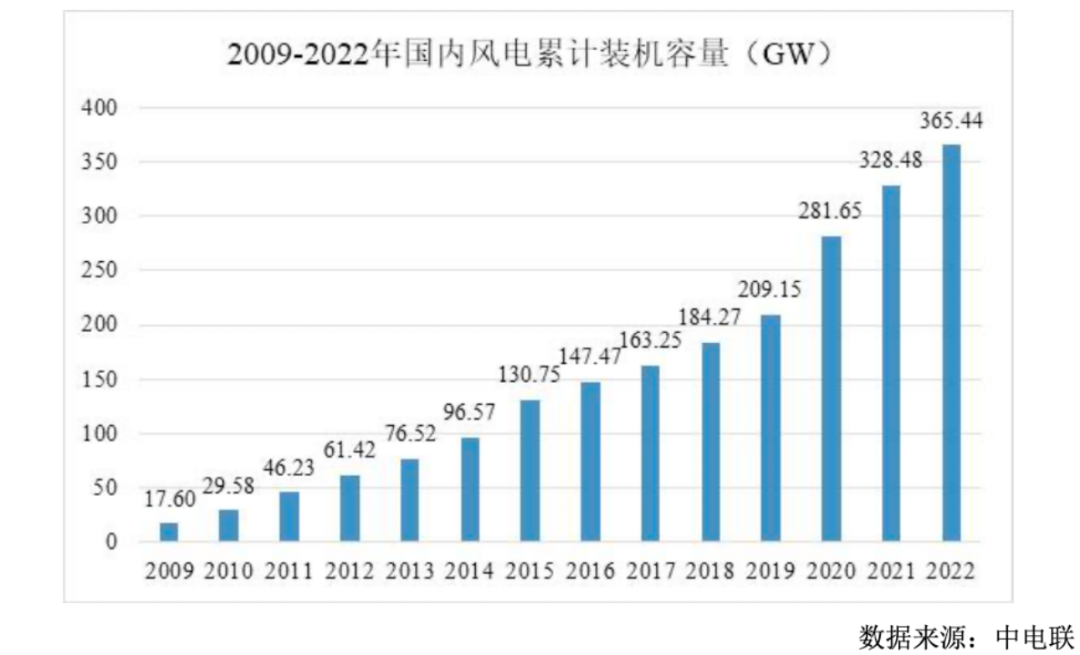

而根据全国电力企业联合会数据,国内风电装机容量从2009年的17.60GW增长至2022年的365.44GW,年复合增长率为26.28%。未来,在风能相关产业政策不断出台且完善的背景下,风电市场发展潜力巨大,进一步催生风力发电零部件市场需求的释放。风电市场发展空间广阔,风电市场需求的释放一定程度能够带动相关零部件的需求增长。

工业自动化方面,其中注塑机械在2020年,实现488家规模以上塑机企业产量年营业收入首次突破810亿元,同比增长近25.00%;进出口方面,2020年净出口10.57亿美元,同比增长29.00%,塑机贸易顺差首次突破10亿元。

塑机行业“十四五”发展规划中指出:“重点发展注塑机、挤出机、吹塑机以及塑料分拣回收造粒一体化系统等塑料成型机械;为智能高速塑机主机配套已国产化制造技术代替进口的传动功能部件和零件等关键功能部件。”未来塑机行业仍有巨大的发展空间,进而带动工业自动化设备零部件的市场需求。

工业机器人产量则从2017年的13.11万台增长至2022年的44.31万台,年复合增长率高达27.58%。未来我国整体工业大环境朝着“数字化、智能化、自动化”转变,进而带动工业机器人市场需求的稳步增长。

再加上随着“海洋强国”和“中国制造2025”等国家战略的不断推进,海洋工程建设逐渐进入蓬勃发展的高峰期。半导体领域,我国基本也实现低端集成电路国产化,但高端芯片仍然依赖进口,因此高端芯片国产化将是国家重点支持发展的核心战略,市场空间广阔。

此外,由于我国已进入高质量发展阶段,加工制造企业也逐渐从粗加工向精密加工转变,未来高性能零部件是市场需求发展的重要趋势,而精密零部件制造企业的发展模式也将逐渐从劳动、资源密集型向技术密集型进行转变,像坤博精工这样资产规模大且研发能力强的企业将不断领先,研发出高精度、高性能的零部件产品,扩大市场份额。

与此同时,坤博精工另一大产品单晶硅生长真空炉体,增长空间十分广阔。

公司产品单晶硅生长真空炉体是单晶硅生长炉的重要配套部件,即处在产业链的硅片生产设备的前端——多晶硅料、晶体硅的生长环节上,是产业链中的重要一环,下游光伏产业的发展直接影响到上游设备行业的市场需求,结合中国光伏行业协会预测的光伏新增装机量数据,预计2027年全球单晶硅生长炉市场需求量为38,299台,较2022年增长近65%。

资料来源:招股书

此背景下,公司2022年在产能扩大的基础上,产能利用率从2020年的3%迅速爬升至103.83%,足见下游市场的需求增速。此次公司成功募资并进行光伏单晶生长炉炉体生产线建设项目,将持续为公司高速发展注入强劲动力。

- END -

更多精彩视频就在全景财经视频号!

更多精彩内容请关注全景财经微信公众号

暂时没有评论