热锅上的银行!

作者:

米宅

|

2023-12-04

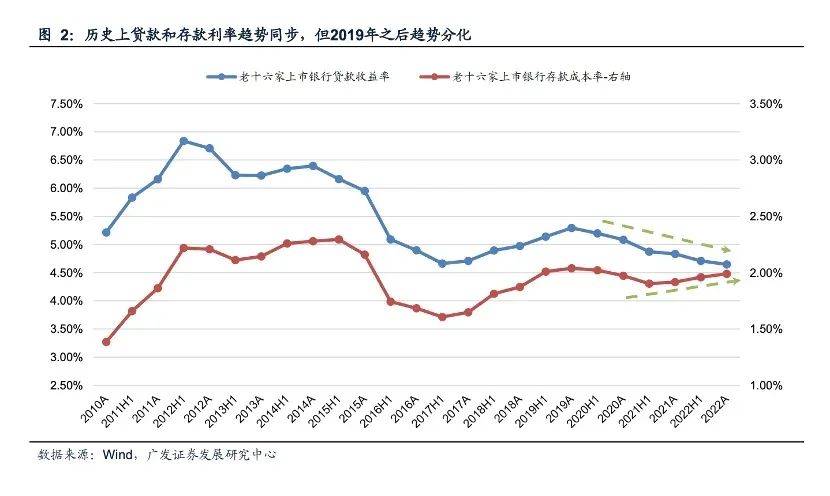

其实它是能够反映一家银行的盈利能力的,一般净息差下降,也就是意味着银行盈利能力下降。我们来看上半年部分银行的净息差情况,只有少数的银行相对能够保持住,其余的大部分都是在下降的。

其实它是能够反映一家银行的盈利能力的,一般净息差下降,也就是意味着银行盈利能力下降。我们来看上半年部分银行的净息差情况,只有少数的银行相对能够保持住,其余的大部分都是在下降的。 比如上升的青岛银行、江阴银行,而南京银行保持不变。净息差下跌比较多的就是瑞丰银行。青岛银行调整了生息资产和计息负债结构,贷款和投资占比提高,对冲了存款成本提高等影响实现了上涨。而瑞丰银行则是垫款利息收入和贷款增速下降,但是存款利息支出提升造成的。 我们都知道,银行的收益不在于存款,也是贷款,存款不断提升,而贷款一直减少,盈利能力也就弱了。然而,这种情况,对一些银行会一直存在,压力会非常大。2023年净息差下降,2024年标普给出了预测,虽然相对缓和但是稳中有降。

比如上升的青岛银行、江阴银行,而南京银行保持不变。净息差下跌比较多的就是瑞丰银行。青岛银行调整了生息资产和计息负债结构,贷款和投资占比提高,对冲了存款成本提高等影响实现了上涨。而瑞丰银行则是垫款利息收入和贷款增速下降,但是存款利息支出提升造成的。 我们都知道,银行的收益不在于存款,也是贷款,存款不断提升,而贷款一直减少,盈利能力也就弱了。然而,这种情况,对一些银行会一直存在,压力会非常大。2023年净息差下降,2024年标普给出了预测,虽然相对缓和但是稳中有降。主流中资银行2022年净息差加权平均为1.9%,我们预计2023年会下降到1.8%,2024年为1.7%。

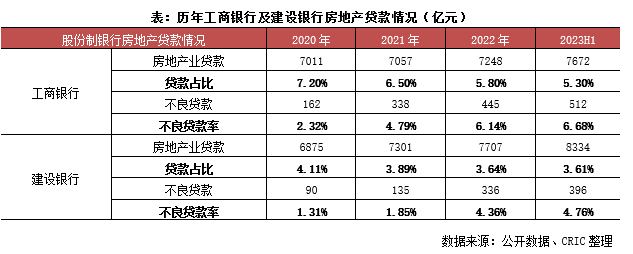

对公不良贷款率,国有大行普遍都超过5%,其中工行,农行等不良率相对高,最高的达到了6点多。 而对于城商和股份制银行来说,对公房地产贷款占全部贷款的比例超过8%的有17家。具体的我们就以工行和建行来看,一目了然:

对公不良贷款率,国有大行普遍都超过5%,其中工行,农行等不良率相对高,最高的达到了6点多。 而对于城商和股份制银行来说,对公房地产贷款占全部贷款的比例超过8%的有17家。具体的我们就以工行和建行来看,一目了然: 从这张表格中的构成来说,房地产贷款业务虽然也在增长,但是贷款占比却在下降,工行从2020年7.2%到2023年5.3%,下降的幅度相对建行来说比较大。再来看不良贷款,建行从2020年的90亿到2023年的396亿,仅仅3年多的时间,不良贷款增加了4倍多。而工商银行也是不良贷款飙升。由此产生的不良贷款率也是不断的增加涨幅。然而,在这种现状下,对于银行来说,又有一件事儿,对房地产不良贷款率占比来说是个挑战。那就是近期比较火的“三个不低于”:

从这张表格中的构成来说,房地产贷款业务虽然也在增长,但是贷款占比却在下降,工行从2020年7.2%到2023年5.3%,下降的幅度相对建行来说比较大。再来看不良贷款,建行从2020年的90亿到2023年的396亿,仅仅3年多的时间,不良贷款增加了4倍多。而工商银行也是不良贷款飙升。由此产生的不良贷款率也是不断的增加涨幅。然而,在这种现状下,对于银行来说,又有一件事儿,对房地产不良贷款率占比来说是个挑战。那就是近期比较火的“三个不低于”:各家银行自身房地产贷款增速,不低于银行业的行业平均房地产贷款增速;

对非国有房企的对公贷款增速,不低于本行的房企贷款贷款增速;

对于非国有房地产企业个人贷款的按揭贷款的增速,不低于本行的按揭贷款增速;

从2022年的三支箭政策下,我们看银行贷款增速依旧下降,就已经说明:当下贷款给一些房企是有风险的。市场的低迷,以及抵押品的不稳定,大家的意愿都不高。再加上,根据传言出来的50个房企白名单中,其中还有一些出险房企会在里面,都会增加风险。 其实,我们都知道,危险房企之所以很难得到贷款,很大的依据就是担保物的价值。肯定会优先选择有价值,有变现能力的,如果没有变现价值的肯定是不要的,但是出险房企往往都是资不抵债,能用的抵押物很少。在现有规则不改变的情况下,大家往往都不会成为第一个吃螃蟹的银行。但是,救市又是当下要做的,所以,银行又要面临新一轮的挑战。最后,不得不说,当下的银行跟楼市已经产生了一种状态,那就是:囚徒困境。此前赢麻了的银行也会将面临一波大的洗牌,而我们则一定要学会规避风险。为了让大家更好的理解银行、经济和楼市,准备了资料包:

《500家银行不良率排名》、《重点银行风险雷达清单》、《当前经济8个问题》、《50个房企白名单》、《245个城市价值分析清单》等等。感兴趣可以添加微信私享,不外传。

用户评论

暂时没有评论