社会责任债券市场标准、发展特点以及政策建议

内容提要

社会责任债券有利于解决可持续发展资金不足的问题,是ESG投资的重要创新工具。自2020年以来,为了有效应对新冠疫情,社会责任债券发行规模明显攀升,欧洲是全球发行规模最大的地区,政府支持机构以及金融机构是最主要的发行主体。未来,需要强化社会责任债券市场发展力度,完善市场标准,提升市场定价精准性,吸引更多私人资本参与其中,继续做大社会责任债券市场。

(一)社会责任债券内涵

社会责任债券(social bond)指将募集资金或等值金额专用于为新增或现有合格社会责任项目提供部分或全额融资或再融资的各类型债券工具。社会责任债券可分为标准社会责任债券(Standard Social Use of Proceeds Bond)、社会责任项目债券(Social Project Bond)、社会责任资产支持债券(Social Securitized Bond)等具体种类。

社会责任债券与社会影响力债券、可持续发展债券、可持续发展挂钩债券均具有支持社会发展的作用,它们是相对独立的ESG创新金融工具,具有自身特点,发行人可根据自身情况选择债券品种。第一,从覆盖领域看,社会责任债券和社会影响力债券募集资金仅用于社会责任项目,可持续发展债券可为社会责任项目和绿色项目共同融资,而可持续发展挂钩债券既可以为社会责任项目融资,也可以为绿色项目融资,主要看该类债券设计的关键绩效指标情况。第二,从投资回报确定性看,社会影响力债券带有期权属性,达到预期目标时,投资者可以获得债券本息;未达到预期目标时,投资者无法获得债券本息,未来投资回报存在很高的不确定性。可持续发展挂钩债券票面利率等要素与关键绩效指标联动,诸如关键绩效指标未实现,作为惩罚手段,需要调高债券票面利率。其他两种金融工具均为到期还本付息的债券。第三,从评价标准看,社会责任债券和可持续发展债券均评价债券资金投向的社会责任项目所产生的社会影响和效果,社会影响力债券主要评价社会责任项目预期目标达成情况,可持续发展挂钩债券主要评价关键绩效指标完成情况。

(二)社会责任债券作用

一是创新社会责任项目资金募集渠道。2015年,联合国大会通过了《2030年可持续发展议程》,涉及消除贫困、消除饥饿、促进社会平等等社会发展目标。可持续发展主要由政府提供资金支持,资金缺口仍较大,每年达到4.2万亿美元。社会责任债券搭建社会资金供给方和资金需求方的桥梁,畅通可持续发展投融资渠道,有利于缩小资金缺口。

二是兼具财务效应和社会效应。企业和个人越来越重视履行社会责任,参与社会治理和建设。社会责任债券专门用于社会责任项目的融资或再融资,具有积极的社会效应。发行社会责任债券能彰显发行人对社会的责任担当,而投资者不仅能够获得投资回报,还能够为社会发展做贡献,实现财务回报和社会正面影响双重收获,将吸引更多社会主体参与其中。

三是提高弱势群体福祉。社会责任债券主要聚焦减少失业、改善低收入人群住房、提升教育、完善医疗健康体系等领域,涉及的人群包括生活在贫困线以下的人群、残障人群、低教育程度人群、老龄化人群、失业人群等弱势群体,有利于提升上述人群的生活和社会服务质量,缩小贫富差距,促进社会平等和谐。

二、社会责任债券市场标准比较分析为了提高社会责任债券透明性,加强资金使用监督,2017年,国际资本市场协会(ICMA)正式发布《社会责任债券原则》,采用与绿色债券相似架构,明确发行、资金运用管理以及信息披露方面的基本规则。2018年10月,东盟制定了《东盟社会责任债券标准》,这是亚洲地区最早的监管标准;2021年10月,日本金融厅发布《社会责任债券指引》,以此促进该类债券更健康的发展;2021年11月,中国银行间市场交易商协会发布《关于试点开展社会责任债券和可持续发展债券业务的问答》,正式推出社会责任债券。现行标准框架较为一致,但在具体要求上略有差别。

发行人要求方面,ICMA的原则面向全球,对发行人没有特定要求。日本要求社会责任债券发行人是为境内外社会责任项目融资的境内外各类机构,可为全球社会责任项目提供资金融通;东盟要求发行人注册地为东盟,或者非东盟发行人,但是募集资金投向位于东盟的社会责任项目;我国要求发行人为外国政府类机构、国际开发机构和境外非金融企业,发行人范围较为狭窄。

募集资金用途方面,ICMA认为合格的社会责任项目主要包括可负担的基础社会生活设施、基本服务需求、可负担的住宅、创造就业机会、社会经济发展和权利保障等方面。日本、东盟规定的合格社会责任项目与ICMA一致,同时东盟明确排除酒精、烟草、赌博以及武器等领域项目,鼓励发行人设定其他排除清单。我国设定的合格社会责任项目范围包括医疗健康、农业农村和粮食安全、教育和就业、普惠基础设施等。

项目评估与遴选流程方面,ICMA要求发行人说明投资项目对应的社会责任目标,评判项目符合上述目标的过程,以及识别和管理与项目相关的社会及环境风险的流程。日本除了遵照上述要求,还以例举的方式说明了筛选标准,诸如助力完成可持续发展目标、排除对环境和社会具有负面影响的项目等。东盟建议由外部机构核验评估和筛选过程,并要求在社会责任债券发行期和存续期,在发行人指定的网站披露项目评估过程、募集资金使用等事项评估信息。我国基本按照ICMA要求执行项目评估和遴选要求,并要求合格的社会责任项目应不对其他社会和环境效益造成重大损害。

募集资金管理方面,各社会责任债券标准均要求募集资金转入独立子账户管理,加强风险隔离;让投资者了解闲置资金投资管理方向和规划;鼓励聘请外部审计机构或者第三方机构复核募集资金内部管理方法和分配情况。日本建议发行人将未分配的募集资金投资高流动性和安全性资产。东盟规定,如果聘请审计机构或者第三方机构核验募集资金的管理使用情况,核验报告需要在指定网站披露。我国强调,如果发行人需要变更募集资金用途的,应报中国银行间市场交易商协会履行相关变更程序,并至少于变更前5个工作日披露变更情况。

报告方面,年度报告应当包括已投放资金的项目清单以及项目的简要介绍、投放金额和预期效益。日本还要求及时披露资产出售、项目发行重大事故或者显著影响项目社会效应的事件等重大变化。东盟建议聘请第三方机构核验或审计年度报告,我国鼓励企业披露募集资金使用情况半年度报告。

ICMA为全球提供了社会责任债券发行和资金管理使用的基准,各国家和地区根据实际情况进行本地化落地。相比来看,日本标准内容更细化,部分重点事项采用列举的方式给予引导,操作性更强;东盟致力于为本地社会责任项目募集资金,具体要求也相对较细化;我国还处于试点阶段,主要以ICMA原则为基础,做了适当扩充和细化,未来仍有细化空间。

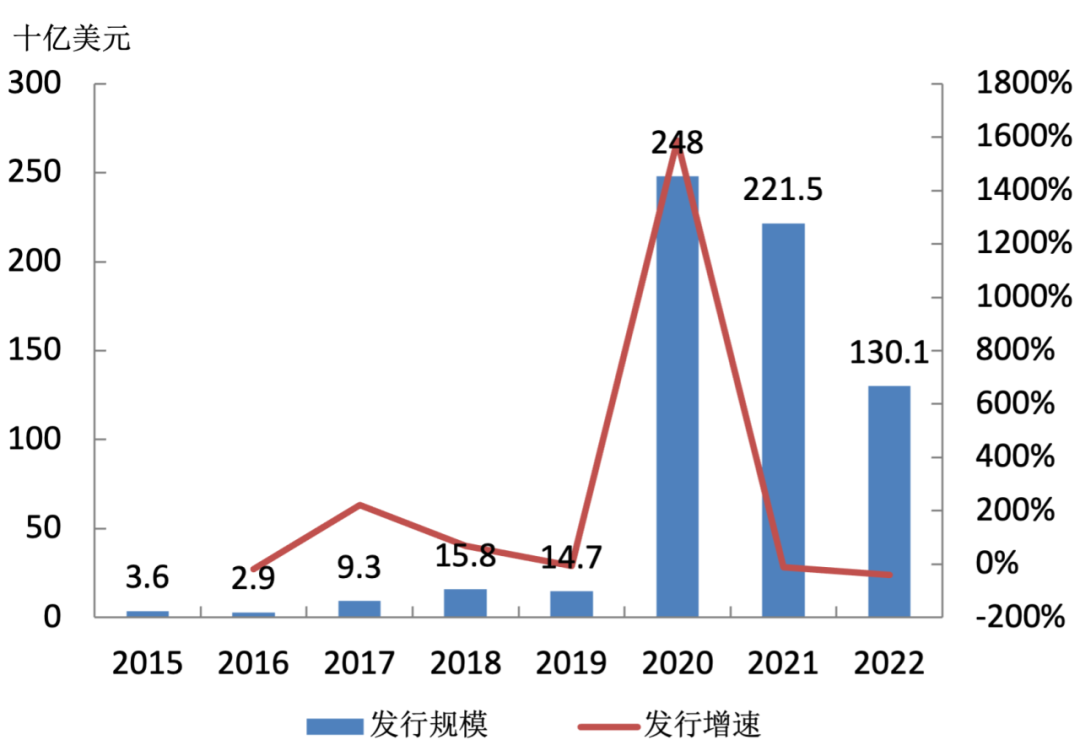

三、社会责任债券市场发展现状和特点根据气候债券倡议组织统计数据,2022年,全球社会责任债券发行规模为1301亿美元,同比下降41.26%。与其他ESG债券对比,2022年全球发行绿色债券4871亿美元,可持续发展债券1613亿美元,可持续发展挂钩债券764亿美元,转型债券35亿美元,社会责任债券发行规模占比为15.16%,远低于绿色债券,与可持续发展债券发行规模相近。

图1 2015年至2022年社会责任债券发行情况

资料来源:CBI

从区域分布来看,2014年至2022年,欧洲累计发行规模为2782亿美元,占比达到43%,法国是欧洲发行规模最大的国家;国际组织累计发行规模为1545亿美元,占比为23.88%,亚洲开发银行、世界银行等国际组织均积极发行社会责任债券;亚太地区累计发行规模为1340亿美元,占比为20.71%,韩国、日本等是亚太地区发行规模较高的国家。

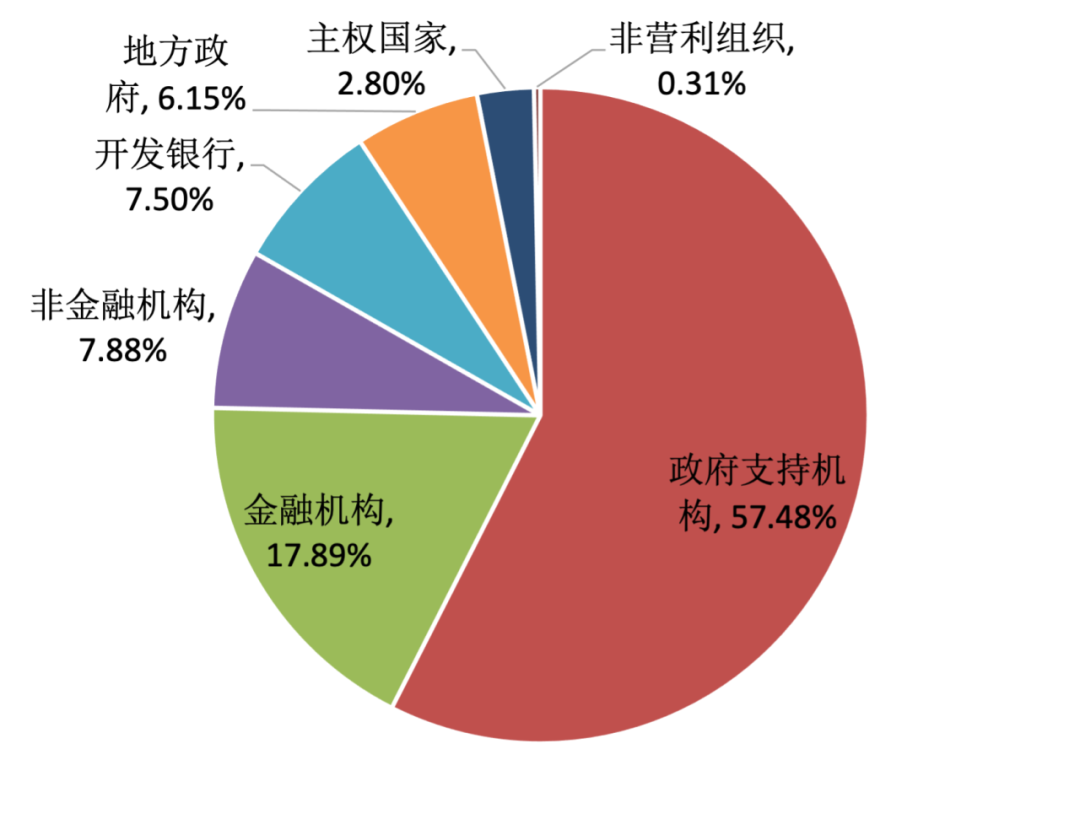

从发行主体来看,政府支持机构累计发行规模占比为57.48%,占比最高;金融机构占比为17.89%,位居第二位,近年来,摩根大通、花旗银行等金融机构均发行过社会责任债券;非金融企业发行占比位居第三位,为7.88%,2022年,富士胶片控股株式会发行10亿美元社会责任债券,解决未被满足的医疗需求,并改善全球范围内药品的可及性。

从募集资金用途来看,根据法国外贸银行统计数据,29%的欧元社会责任债券投向社会基本服务,25%为可负担的住宅,16%为社会经济发展和权利保障,14%为创造就业机会,12%为可负担的基础设施。此外,不同国家资金投向有所差异,这取决于各国解决社会可持续发展的优先领域和紧迫事项,诸如法国主要支持社会经济发展和权利保障等领域,美国主要是可负担的基础设施等领域。

图2 社会责任债券发行主体构成情况

资料来源:CBI

从社会需求来看,高盛2023年调研数据显示,65%的受访机构已配置或者准备配置社会责任债券,表明社会责任债券市场需求较为旺盛。近年来,法国巴黎银行资产管理公司、高盛资产管理公司以及东方汇理、富兰克林邓普顿基金集团等金融机构已发行专注投资社会责任债券的公募基金。

四、政策建议社会责任债券已有一定发展,但市场规模远小于绿色债券,后疫情时代发展动能不足,相关投资需求有待提升,地区间分化差异较大,发行主体主要集中在欧洲。从我国看,二十大报告重点部署了实施就业优先战略、健全社会保障体系、推进健康中国建设等方面工作,为发展社会责任债券指明了方向。我国社会责任债券仍处于培育阶段,市场标准还不完善,参与主体较少,贴标的社会责任债券发行规模有限,市场定价机制不健全。为此,建议如下:

一是重视社会责任债券的发展。全球各国要重视社会责任债券在支持可持续发展目标等方面的积极作用,支持发展中国家以及更多社会主体发行社会责任债券,充分利用该金融工具拓宽资金渠道。对于我国而言,可以在总结试点经验基础上,增加宣传力度,提供优惠政策,大力推广社会责任债券,促进解决社会突出难题,提升社会福祉。

二是完善社会责任债券标准。不断总结实践经验,加快推进社会活动分类,加强社会责任项目影响评估、信息充分披露等方面规范,持续完善监管要求。同时,推动各国家和地区协同开展社会责任债券标准制定或者互认,便利各类社会主体跨国发行社会责任债券。从我国来看,有必要借鉴ICMA的框架,学习其他国家和地区的优秀经验,制定完善的社会责任债券指引,提高指引可操作性,便利发行人更好地使用募集资金促进社会进步。

三是完善社会责任债券市场定价。社会责任债券市场规模有限,分布不均衡,市场交易并不活跃,加之社会因素定价难度较大,导致社会债券定价并不精准。仍需要加强社会责任债券市场培育,提升市场交易活跃度,逐步形成该类债券的收益率曲线,完善定价机制,增强投资吸引力。

四是丰富发行主体。从全球看,除政府支持机构和金融机构外,其他主体发行社会责任债券较少;从我国看,贴标债券发行规模小,参与主体少。建议加强政策培训,强化市场引导,建立监管部门与各类发行主体的信息沟通和交流机制,鼓励各类主体,特别是与解决社会问题紧密相关的企业或金融机构,更积极发行社会责任债券,丰富社会责任项目资金来源。

五是创新金融产品服务。未来,一方面,加强投资者教育,引导机构投资者、居民等主体参与投资社会责任债券。另一方面,鼓励金融机构加大创新力度,开发社会责任债券主题资管产品、指数基金以及影响力投资基金,不断丰富社会责任债券方面的金融产品体系。

END

作者:袁吉伟,光大兴陇信托发展研究与战略管理部副总经理

原文《社会责任债券市场标准、发展特点以及政策建议》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.11总第265期。

更多阅读

◆银行间债券市场发行新规对市场机构的影响简评

◆人民币汇率短期波动预警——基于高频汇率指标比较分析

◆关于农商银行资金业务高质量发展的思考

中国货币市场

更多精彩内容

扫码关注我们

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论