美债利率对美元指数的影响分析

内容提要

文章梳理美债利率和美元指数的相互影响逻辑,把美债名义利率分解为实际利率和通胀预期,将经济周期划分为四个阶段,不同阶段美元走势也表现出不同的方向。本轮中,美国财政发力导致长期限美债供给大幅增加,美联储持续缩表导致美债供求矛盾加剧,美国经济一枝独秀使得利差因素助推美元等,导致美债收益率和美元同步走高。文章进一步展望未来市场走势。

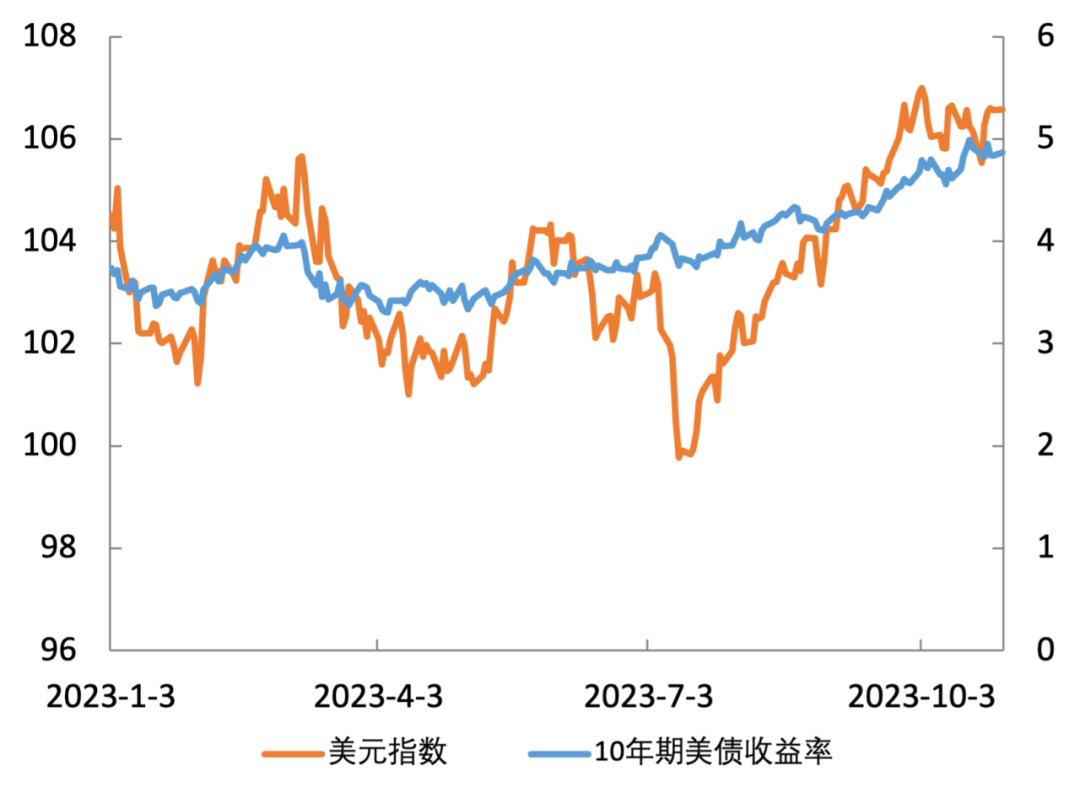

今年7月中旬以来,美债收益率和美元指数同时开启了一波快速上行,10年美债收益率从3.75%最高冲到了4.88%,对应美元指数也从100反弹至107关口。10年期美债收益率和美元指数今年以来的相关性达到0.69,美元利率和美元指数同步走高,本质上都是美国经济强劲的体现,两者又相互作用、不断强化。一方面,美债利率上行吸引资金流入美国,导致美元在利差的因素下走强;另一方面,非美货币的贬值又加剧了美债抛售的压力。

图1 10年期美债收益率和美元指数相关性(%)

数据来源:彭博资讯

一、美债利率和美元指数相关性逻辑分解

美元指数反映的是美国经济相对于世界上其他国家的强弱;而美债收益率则主要反映美国经济和通胀预期。如果把美债名义利率分解为实际利率(通胀保值债券TIPS收益率)和通胀预期(=名义利率-实际利率),可以将经济周期划分为四个阶段,美元走势也表现出不同的方向。

第一阶段:(实际利率↓通胀预期↑美元指数↓)经济处于衰退末期和复苏的初期,市场开始流行“再通胀交易”。美联储持续实施降息和宽松货币政策来刺激经济,美债名义收益率被锚定在低位,但经济复苏预期带动通胀预期不断上升,这就使得美元实际收益率降低,美元作为融资货币流向高收益的股市、商品及新兴市场国家资产,利好风险资产,美元走弱。

第二阶段:(实际利率↑通胀预期↑美元指数↑)在财政和货币宽松的刺激作用下,美国经济加速复苏,带动美元实际利率走强;同时通胀抬头,通胀预期开始增加,长端名义收益率开始大幅走高,利差因素推动美元指数开始从底部回升,这时美元和美债收益率保持正相关性。

第三阶段:(实际利率↑通胀预期↓美元指数↑)随着美联储开始加息,美债名义收益率快速上行,通胀预期因为加息反而从高位开始回落,实际收益率大幅上涨,使得资金重新流回美元,这个阶段往往伴随着美元全面走强。

第四阶段:(实际利率↓通胀预期↓美元指数↑)过高的利率导致高估值的资产泡沫崩裂,美国进入经济衰退期。风险资产被大量抛售,避险情绪带动资金流向相对安全的美国国债,美债收益率下降,同时经济不景气使得通胀预期也在低位。在避险模式下美元往往有一波快速走强,这时候可以看到美元和美债收益率保持负相关性。

总结来看,在前三个阶段中,往往美债收益率和美元指数都保持着正相关性,特别是在第三阶段的相关性最强。在最后一个危机模式下,两者呈现出负相关性,因为避险情绪会导致美债收益率下跌和美元上涨。

二、本轮美元利率和美元的走势分析

从本轮加息周期来看,可以对应到上述几个阶段:

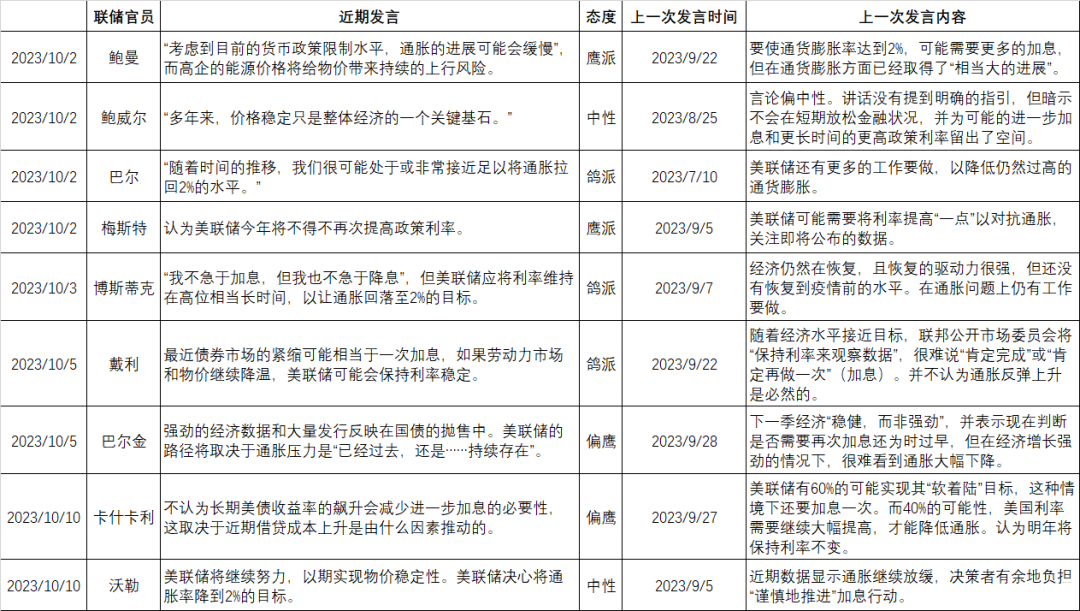

2020年3月疫情后开始至2021年5月(第一阶段),美联储维持宽松的货币政策,通胀预期开始上涨,但因为名义利率维持在低位,导致美元实际利率下跌,美元指数从100跌至90。

2021年6月至2022年3月(第二阶段),美联储处于加息前期阶段,经济复苏预期下美元实际利率和通胀预期一起上涨,美元指数从90震荡上行至98。

2022年3月开始至今(第三阶段),这段时间通胀预期在加息的影响下缓慢下行,实际收益率快速上行,美元指数在突破100关口之后,一路加速上行至114。

2022年11月至2023年3月(第四阶段),由于美国经济数据开始出现转弱,通胀也开始回落,衰退预期下实际利率和美元指数开始下行,美元指数一度跌破100关口。

2023年3月至今(重回第三阶段),美国经济数据一枝独秀,衰退预期消失,通胀预期稳定略降,名义利率的快速上行主要受实际利率走升推动,美元指数从100关口重新上行至107。

图2 实际利率、通胀预期与美元指数(%)

数据来源:彭博资讯

三、本轮美债收益率和美元同步走高的原因

(一)美国财政发力导致长期限美债供给大幅增加

由于美国政府财政捉襟见肘,6月初债务上限问题解决后,美国财政部大量发行短期Tbills。很快短期债务占比触及20%的上限,美国财政部在8月初宣布扩大长期限国债的发行。5年、10年、20年和30年期限美债发行量在8月份分别增加了30亿、60亿、40亿和50亿美元。源源不断的美债供给对美债市场造成巨大冲击,造成长期限美债收益率不断上行。

(二)美联储持续缩表导致美债供求矛盾加剧

美债最大的买家美联储自去年5月开始缩表,目前每月国债减持的上限600亿美元,MBS上限为350亿美元。截止到10月4日,今年美联储持有的证券已减少7321亿美元,缩表进程明显加快。如果美联储维持当前QT速度到明年1季度,预计将继续减少持有约4600亿美元的证券,平均每月将减持770亿左右。到2024年一季度末,美联储持有的证券预计为6.9万亿美元。持续的缩表不仅减少了市场上美元的流动性,快速QT还让美债供求不均衡加剧,使得大量的美债供给只能靠海外和私人投资者吸收。而由于此前买入长期限美债可以相对少耗用美元资金,投机的交易头寸大都集中在长端。这次长期限收益率上行造成大量美债多头止损,进一步助推了美债收益率上涨。

(三)美国经济一枝独秀,利差因素助推美元

三季度以来,美国经济数据持续好于预期,特别是劳动力市场韧性十足,9月非农新增就业人数33.6万人,失业率维持在3.8%的较低水平。衰退预期减弱,市场预期美联储将更长时间保持高利率,同时经济的韧性也让长期限美债需要更多期限溢价补偿,从而推高了长期限美债收益率。相比之下,欧洲受到俄乌冲突影响,面临严重滞胀风险;日本央行持续货币宽松,美日利差扩大导致日元持续贬值。美元指数连续上行使得很多国家货币遭受贬值的压力,尤其是低息货币贬值压力较大。一些外国央行为维持本币汇率稳定,选择抛售美债获得美元资金干预汇率,加重了美债的卖盘。

四、下一步走势分析

目前推动长期限美债收益率上行的因素依旧存在,但9月份以来10Y美债收益率上行超过50bp,已经定价了这些利空因素。一般在加息末期,美联储货币政策态度、通胀走势和就业情况这三个因素对美债收益率影响最大,其中美联储的态度最为关键。只有当美债利率出现拐点时,美元才会出现趋势性下行机会,时间点可能会出现在年末。

(一)美联储态度出现转鸽迹象

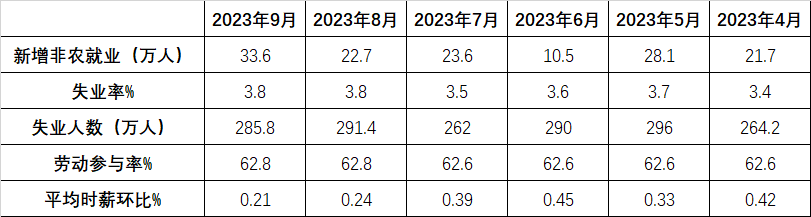

长端美债收益率的快速上行导致美债收益率曲线熊陡,这往往是熊市尾部特征。因为美债利率的快速上行会收紧金融环境,也就降低了加息的必要性。10月以来多位美联储官员释放出鸽派信号,目前市场认为美联储即将结束本轮加息周期的概率很大。

近期美联储官员的发言及变化整理见表1,其中梅斯特、博斯蒂克、戴利均为2024年票委,其余在今年均有投票权。巴尔和博斯蒂克的发言相比此前已经由鹰转鸽,戴利则由相对中性偏鸽的态度转鸽派。鲍威尔和沃勒还是保持相对中性的观点,梅斯特的最新发言也承认了通胀有所下降和利率接近峰值。而只有鲍曼仍然担忧石油能源价格上涨带来通胀的上行风险,发言是非常鹰派的。若此后的通胀、劳动力市场也配合,美联储或将结束本轮加息周期,将带动美债收益率转向下行。

表1 美联储官员近期发言情况

(二)就业市场韧性十足,罢工对后续就业有影响

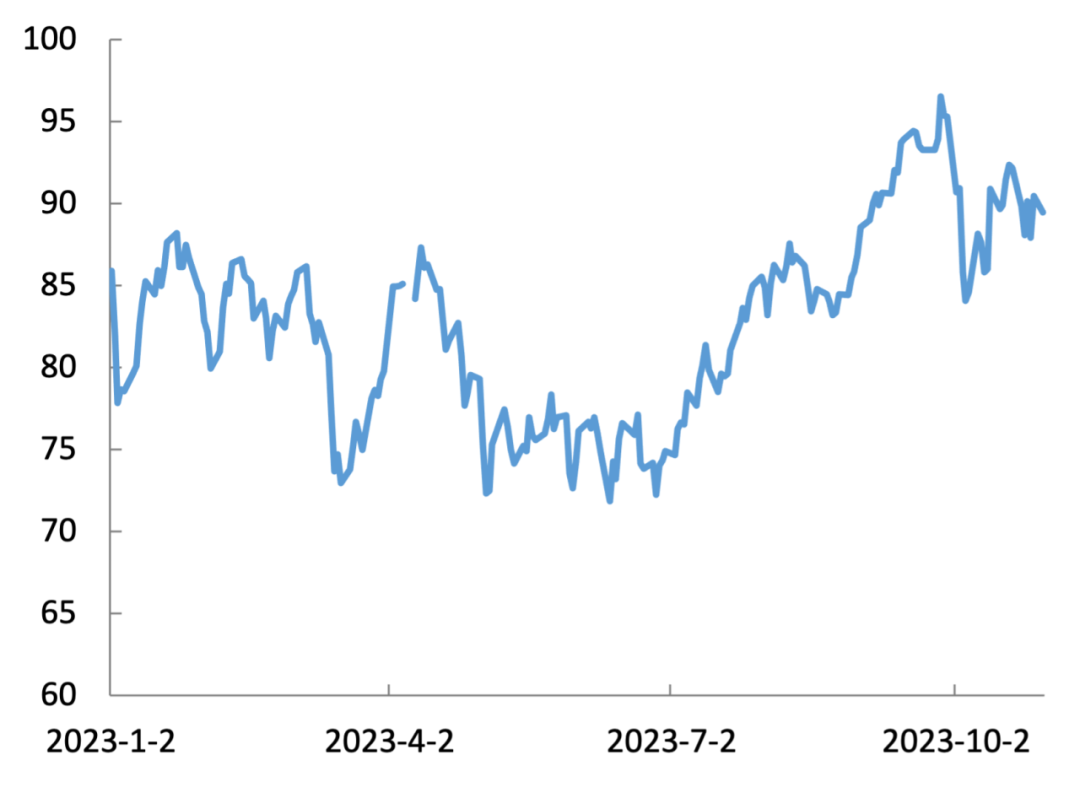

美国9月份非农新增就业人数超预期增加33.6万,且7月和8月数据均被上修,显示美国劳动力市场依旧强劲。细项上,新增就业主要在休闲和酒店业、教育与保健服务业、政府部门和零售业。另外,失业率在稳步抬升,时薪环比在趋势性下跌,劳动力市场未来有较大不确定性。

表2 美国劳动力市场数据情况

但目前美国汽车行业、医疗保健系统和好莱坞罢工仍在继续,可能会对接下来的非农就业数据有影响,从而冲击美债市场。

(三)通胀顽固可能导致美国维持高利率更长时间

受到沙特和俄罗斯减产的因素影响,原油价格已经飙升至90美元/桶,地缘政治风险又增加了油价的上行风险。而美国通胀对能源价格非常敏感。9月CPI环比0.4%,同比3.7%,继续超过预期,离美联储2%的通胀目标还有一段距离。

图3 布伦特原油期货价格走势(美元/桶)

数据来源:彭博资讯

综上分析,目前美联储已经处于加息末期,后续累计加息概率不到半次。但观察美联储态度,CPI和就业市场这三个主要指标,只有美联储态度出现边际上的变化,CPI和就业依旧较为强劲,显示美国经济韧性十足,高利率的冲击并没有想象的大。美联储可能维持高利率很长一段时间,由于美国超预期的经济表现,叠加利率的反复冲高,美元指数大概率也会走高。这样市场或将长时间处于第三阶段,实际利率和美元指数同步上行。

1

-END-

作者: 章小波、方予琦,浙商银行资金营运中心

原文《美债利率对美元指数的影响分析》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.11总第265期。

更多阅读

◆银行间债券市场发行新规对市场机构的影响简评

◆人民币汇率短期波动预警——基于高频汇率指标比较分析

◆关于农商银行资金业务高质量发展的思考

扫码“中国货币市场”小程序

开启线上阅读/订阅

暂时没有评论