利率平价理论指标与即期市场相关性回溯分析

内容提要

根据利率平价理论,外汇掉期市场中套利者不断的抛补交易会使掉期点实际值不断接近利率平价理论值,二者基差一般难以持续。然而2023年以来,掉期点实际值与理论值的差异多次出现持续、系统性扩大,与之相应的是人民币正在加速贬值。文章基于回溯数据,通过定性、定量等手段梳理得出,利率平价基差与即期市场汇率的相关性并不显著,但在部分极端区间内呈现一定负相关性。

(一)利率平价理论与基差的定义

外汇掉期交易涵盖了外汇、货币等多个市场的运作,在两国利率存在差异的情况下,套利者往往通过外汇掉期交易进行国际抛补套利,从而在谋取利润的同时规避汇率风险。在理想情况下随着大量掉期外汇交易的不断进行,远期价差将正好等于两国利差,两种货币资产所提供的收益率完全相等,即利率平价成立。利率平价的状态能够敏感地反馈出国际金融市场稳定与否及变化风向,为当前外汇市场参与者采纳用于汇率和利率的主流定价模式。

基于上述理论,掉期点理论值指标旨在反映在利率平价理想状态下市场掉期点应有的数据水平,计算方式为:掉期点理论值=即期汇率×((本币利率-外币利率)×N/360)/(1+外币利率×N/360)。本文使用掉期点实际值减去上述计算的掉期点理论值来定义“掉期点基差”,简称“基差”。

掉期点基差衡量了掉期市场相对于利率平价状态的偏离程度。“8•11”汇改后人民币汇率弹性提升,掉期市场更加趋于市场化,美元对人民币掉期定价逐渐由汇率主导转向由利率平价主导。根据利率平价公式,中美货币利率之差和汇率价格是掉期点变化的两项决定因素。在成熟市场中即期汇率价格主要反映了市场供求与汇率预期,利差则透露了两国之间经济和宏观政策的差异。而在实际市场交易中,资金面宽紧、技术面超卖超买、监管条件等遏制正常套利的各类情况,以及市场参与主体对汇率及中美利差的基本面预期差,都可能使掉期点偏离利率平价理论值,形成掉期点基差。

(二)银行间人民币外汇市场基差的计算

在实际计算中,本文统一使用SHIBOR利率为本币利率基准、美元拆借利率成交价为外币利率基准,取每日16:30数值,若当日无数据,则取前一个交易日价格。同时,掉期点实际值提取自CNY掉期曲线,为各期限掉期点的每日收盘价。最后,将理论值与实际值作差,构建“掉期点基差”指标。

本文回溯计算的样本区间覆盖2020年年初至2023年6月,着重考察隔夜和1Y两个典型期限。隔夜期限方面,由于存在较多跳升急跌的脉冲值,对其作如下处理:首先,将USD/CNY掉期隔夜期限近远端起息日相减得到实际占款天数,用于调整理论值;其次,由于隔夜期限跨月末易造成大量买入从而推高掉期点,在分析时对每月倒数第二个交易日的样本点做剔除处理;最后,以20个交易日为周期做移动平均,以平抑单月波动。1Y期限方面,数据的平稳性相对较高,但为保持一致性、同样以20个交易日为周期做移动平均,不作其他处理。

(三)掉期点基差指标概况

2020年至今,掉期点基差经历了多轮“扩大-缩小”周期,大多持续3个月至半年以内,然而2023年以来基差发生“扩大-缩小”的频率明显提升,周期也较以往更短。2023年上半年,外汇市场掉期点真实值与理论值共在三个时期发生过较大的偏离,分别是1月上旬、3月上旬、5月中旬起至6月,其中最近一次偏离的持续时间相对最长、偏离幅度相对最大。

从统计分析来看,掉期点基差为正的交易日比例更高,基差并未围绕0做上下波动,1Y期限的波动中枢在50~130bp之间,隔夜期限的波动中枢在0.2~0.5bp之间。统计数值方面,1Y期限掉期点基差的中位数为125.2,均值为180.0,数值范围在-399.1~1401之间,极差为1800;隔夜期限掉期点基差的中位数为0.482,均值为0.536,数值范围在-3.731~2.791之间,极差为6.522。

二、掉期点基差与即期市场的相关性研究(一)全样本来看,基差与汇率的相关性并不显著

值得注意的是,实际市场中的人民币即期汇率价格一方面反映外汇市场供求与汇率预期,另一方面则同样因国内外宏观政策、市场条件和监管环境,通过结售汇各方的交易行为受到间接影响。因此,在一定时期内,人民币汇率变化可能与掉期点基差的形成存在部分重合的引致因素,从而造成两者的相关性。

为了更精确地研究掉期点基差与汇率是否在统计意义上存在相关性,本文使用计量软件对隔夜、1Y两种期限的2020年—2023年6月样本分别做相关性检验。在计量处理中,拓展因变量为当日汇率、下一交易日汇率及后五个交易日汇率,以探讨掉期点基差与滞后几期的即期汇率是否存在负相关性;同时,考虑到即期汇率的时间序列数据并不平稳,需对因变量先做一阶差分处理后再进行检验。

从全样本回归结果来看,隔夜、1Y期限的掉期点基差对当日即期汇率(一阶差分)的回归系数均为负,但统计上并不显著,基差与次日及次周汇率的正负关系则不稳定,亦不存在统计上的显著性。进一步按基差的五分位数进行分箱回归后,从分样本回归结果来看,仅在1Y期限中前20%区间的掉期点基差与当日即期汇率(一阶差分)存在显著的负相关关系,隔夜期限、1Y期限的其余区间以及次日、次周汇率的各区间检验中均未发现显著的相关关系。

总结上述定量分析结果,除个别期限的极端区间存在负相关联系外,大部分关于掉期点基差与即期汇率的相关关系都未通过严格的定量检验,基差对滞后几期汇率的预测作用也并不明显。

上述结果的出现,一方面可能是由于一阶差分后的即期汇率变得数值较小、波动性不高,另一方面则可能是因为数据样本量较大,受到部分时期大量样本点无明显相关性甚至存在正相关的影响,无法呈现出统计上的严格相关性。

(二)极端分位区间内基差与汇率存在一定的负相关性

因此,为了更进一步直观地观察掉期点基差指标与汇率的相关性,本文使用2020年以来的大样本,按掉期点基差区间的十分位做样本分箱并分别绘制各个样本点后一周汇率的箱线图,其中第1组表示基差最小的组,以此类推。

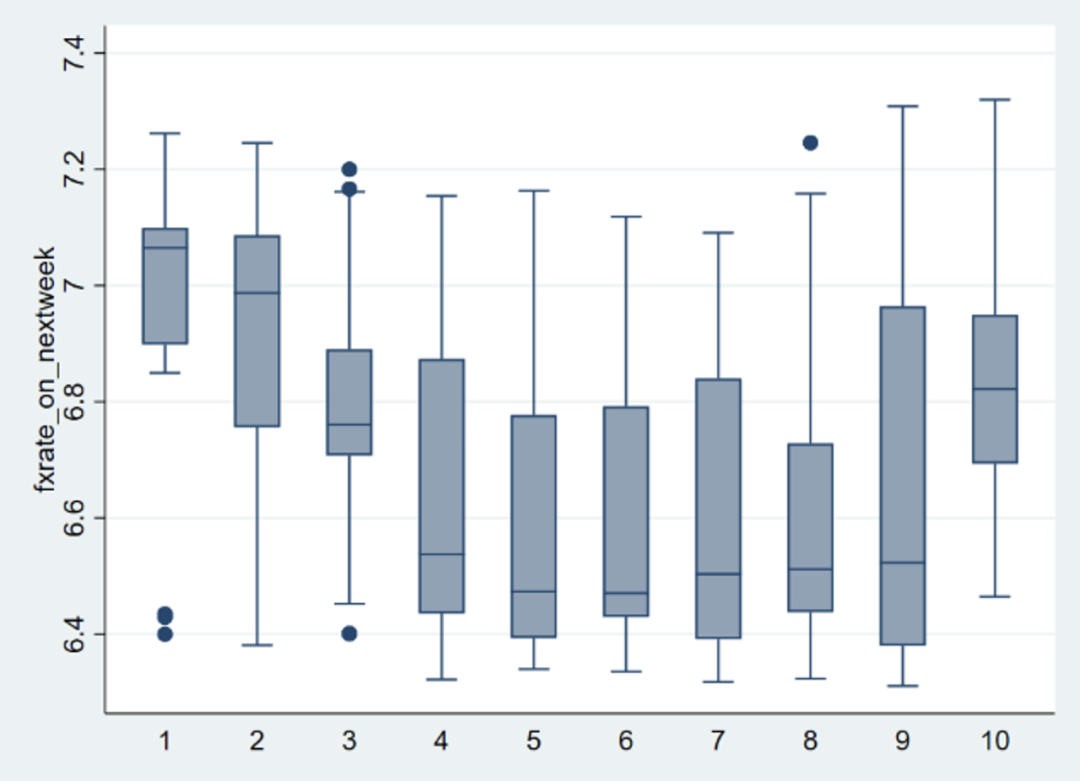

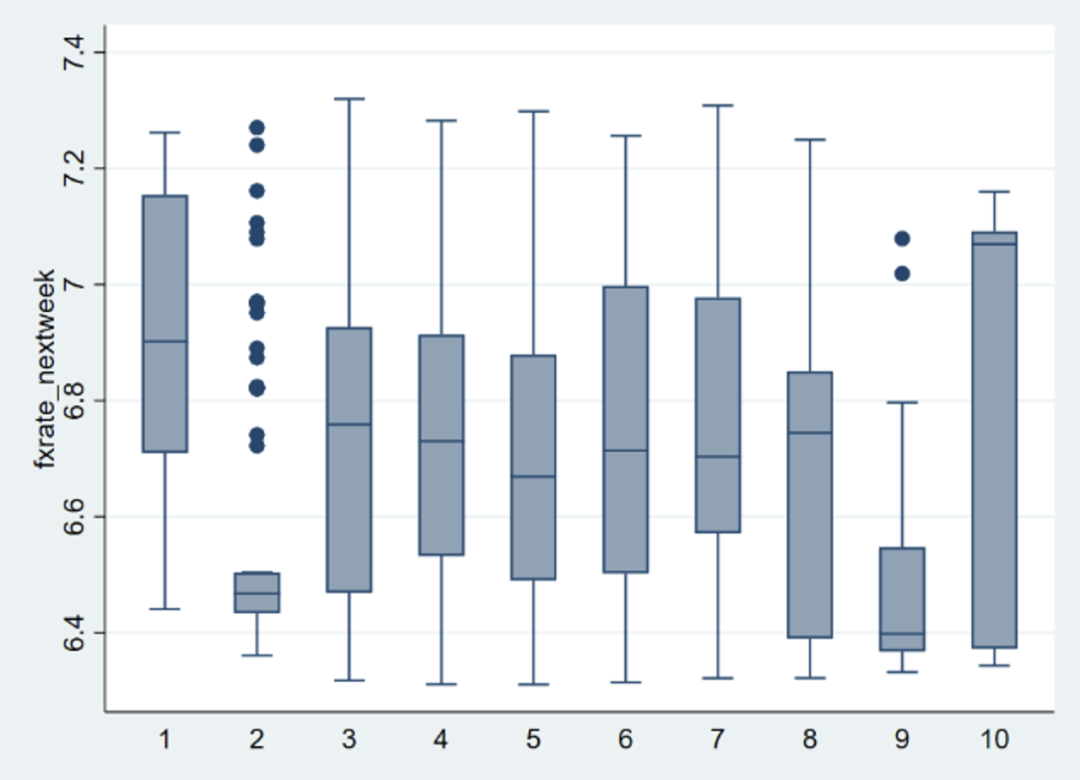

图1-2 2020年至今滞后五个交易日汇率的分组箱线图(上图为1Y,下图为隔夜)

根据2020年初至今的全样本点结果,当基差较小(前0~50%)时,1Y期限的后周汇率随着基差扩大而减小,呈现明显的负相关性;如果忽略隔夜期限的10%~20%分位间过多的离群值导致箱型异常,隔夜期限的前50%分位区间也同样呈现出负相关规律。但随着基差上升至后50%分位,这种负相关性减弱,即期汇率反而开始向上偏离。总结来看,近3年的数据显示,1Y期限的掉期点基差在81~126bp以下能与滞后一周的交易日汇率有负相关关系,隔夜期限的掉期点基差在0.37~0.49bp以下与滞后一周的交易日汇率有负相关关系。

考虑到全样本区间中2022年底至2023年6月之间可定性观察到的负相关性区间更多,本文对2023年初至今的小样本数据按基差的五分位数进行分组,同样绘制箱线图,以观察2023年上半年的小样本中,掉期点的不同基差水平对负相关关系的影响。

根据2023年至今的样本点结果,掉期点基差对滞后五个交易日汇率有清晰的负相关性,无论从各个区间的平均值还是上下分位数来看,汇率都随着掉期点基差的上升而下降。除了隔夜期限第一个区间的较多极端值导致单个箱型异常,上述图形说明掉期点的不同基差水平并不影响负相关性的存在,这可能是由于2023年以来基差明显向下扩大,长期处于门槛线以下,使得2023年以来的样本几乎能完全显示出负相关性。

由此,本文发现在部分极端分位区间内掉期点基差与滞后五个交易日汇率的确存在负相关性,即掉期点基差在极端区间内能对未来几天的即期汇率构成指示作用。但这种仅限于极端区间的表现也使得基差并不能作为汇率预期的指示器,二者相关性出现的原因仍需进一步考察。

(三)2022年末以来掉期点基差与即期市场的负相关性明显

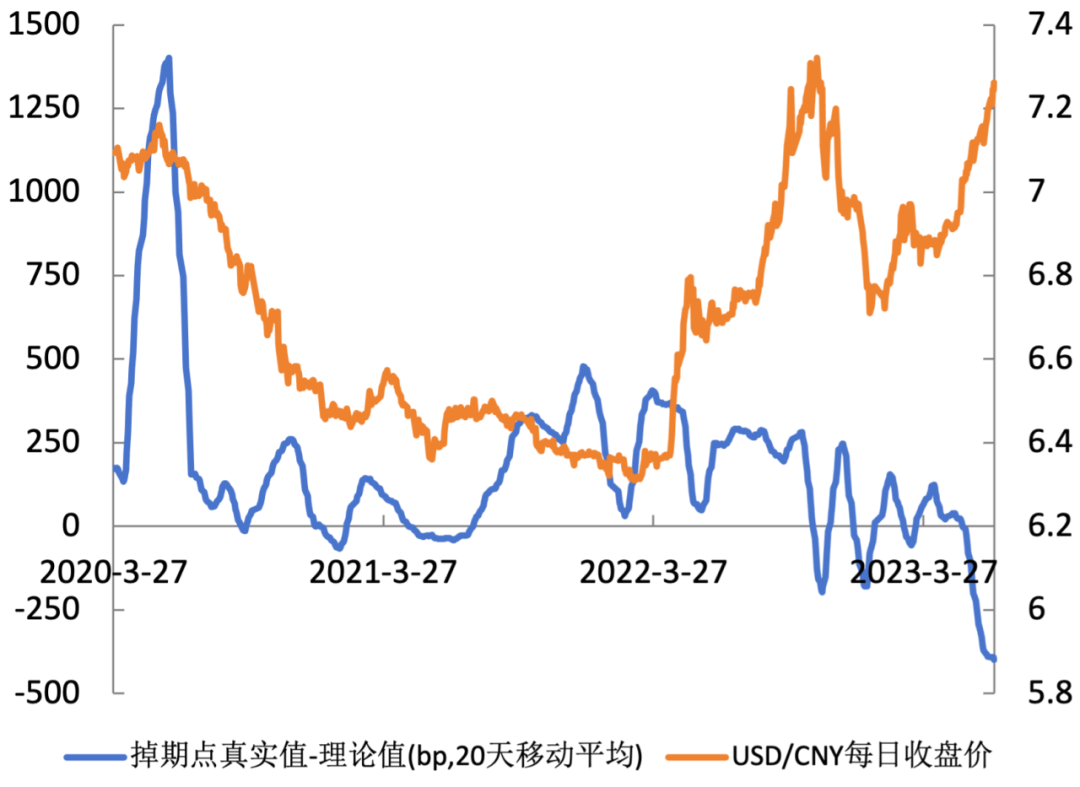

图3 2020年初至今1Y掉期点基差与人民币即期汇率走势对比

数据来源:中国外汇交易中心

从上述典型期限的图形来看,掉期点基差和即期汇率在2022年至今的某几个区间中存在负相关特征,如1Y期限的2022年6—9月、2023年2—6月,隔夜期限的2022年12月—2023年6月。

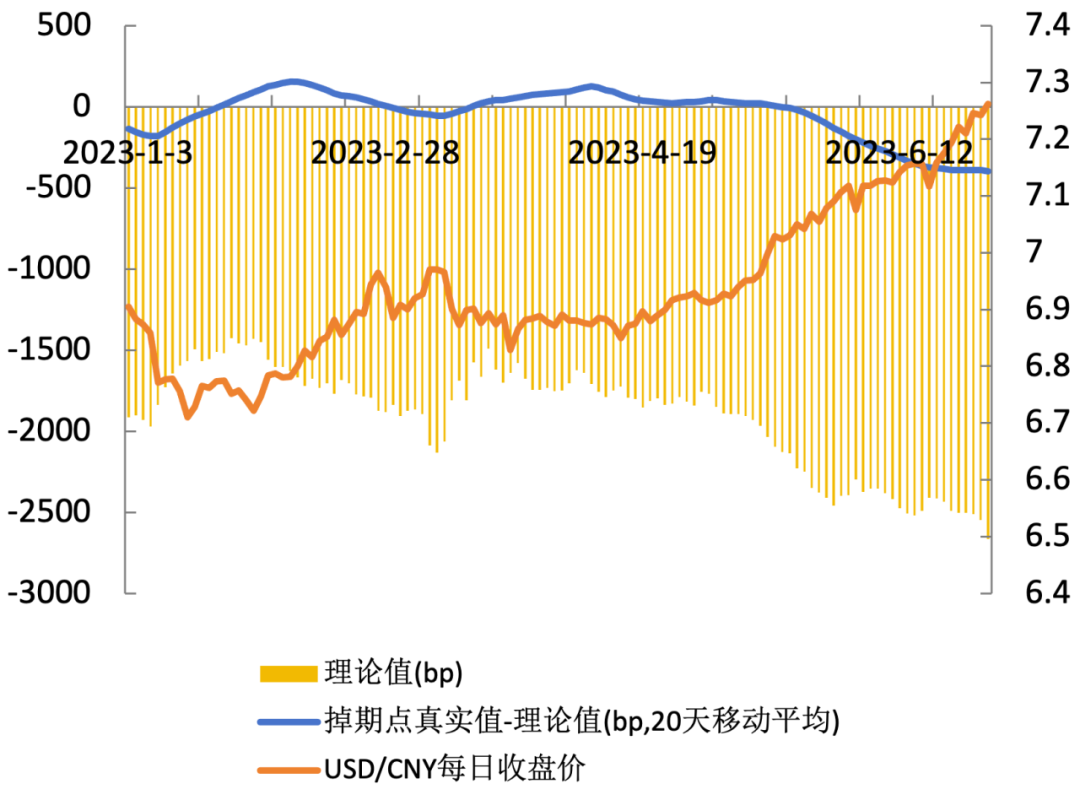

三、案例分析:2023年5—6月外汇市场变化及掉期点基差情况从2023年以来的1Y掉期点图形来看,今年以来美元对人民币汇率持续走贬,截至6月底已达今年以来新高点。掉期点基差则以2个月左右为周期围绕0bp上下波动,基差自5月起进入新一轮下行,在6月底扩大至新低。总体来看,2023年5—6月掉期点基差与人民币即期汇率负相关走势明显。

图4 2023年1—6月1Y掉期点基差与人民币即期汇率走势对比

数据来源:中国外汇交易中心

从掉期点基差来看,今年5—6月掉期点的大幅偏离可能受到了基本面、资金面等多重因素的影响。具体如下:

宏观基本面角度,5—6月美国多项经济数据向好呈现其经济韧性,核心通胀顽固使得美联储在6月维持鹰派前瞻指引,市场对于美联储加息的预期再次强化,推升美国国债收益率曲线整体上行;同时国内宏观经济数据仍偏弱,6月月中中国央行降息并净投放大额资金,带动中美利差延续走阔趋势。中美利差是影响掉期点变化的两大核心因素之一,由于美国加息预期强化叠加中长期限人民币利率上抬困难,市场预测中美利差将继续走阔,容易导致掉期市场超卖,市场掉期曲线超额下调。

市场资金面角度,一是美元流动性紧张。6月境内美元拆借加权成交利率曲线整体全线走升,隔夜利率居高不下,反映出境内美元流动性持续收紧,境内美元的资金池紧张导致掉期融入美元难度提升,阻碍市场按照息差和汇差进行实际套利行为,市场参与者掉期融资供需改变,造成掉期点偏离理论值。二是客盘需求下降。受外汇风险准备金率要求影响的企业面临较大的留存资金压力,一定程度上遏制了企业远端购汇需求,导致客盘远端购汇需求下降,市场缺少足够买盘支撑,掉期点受该制度性因素影响向下偏离利率平价水平。

从即期汇率来看,自今年年初起人民币汇率缓慢但持续贬值,主要原因则是美元指数再次走强和国内经济复苏预期渐弱。具体如下:

一方面,多数情况下人民币贬值主要驱动因素仍为美元,中美货币政策分化导致利差扩大,1年期限中美利差向下突破-350bp,创2015年以来新低,呈现极限倒挂,与此同时美元指数6月初由涨转跌后再次连续走高,截至6月底仍处高位水平。

另一方面,中国经济数据维持低位导致市场对中国经济复苏力度信心不足,叠加6月人民币汇率与美元指数背离所反映出的国内经济基本面对汇率影响增强,人民币汇率呈现下行压力,市场普遍预期人民币短期内难以进入升值通道。

综上所述,今年5—6月掉期点基差向下扩大与人民币汇率贬值具有多个重合的基本面因素,如中美经济面成色对比和中美货币政策分化。此外,这一阶段美元利率上行与人民币贬值同期发生,美元侧的上行带来了更多技术面和资金面因素,从而加剧了掉期市场对基本面的反馈,使得掉期点基差偏离与人民币贬值同步进行,形成了一定的负相关性。

这一案例也说明,相比于人民币汇率升贬,掉期点的基差形成往往需要多重因素的共同作用,从而构造出实际掉期市场对利率平价条件偏离的环境,如超额预期、制度性因素及流动性障碍等。这也使得在某些时期,掉期点基差可能仅与人民币汇率的升贬部分挂钩,形成不显著的相关性;由于汇率价格也是掉期点变化的两大影响因素之一,当人民币汇率升贬存在超额预期时,掉期点基差甚至会与人民币汇率升贬正向挂钩。但本文也发现,当掉期点基差下降至一定门槛后,这种相关性将有所恢复,可能正是由于此时掉期点基差的影响因素再次与人民币升贬因素发生了重合。

*本文仅代表作者个人观点,与所在单位无关。

END

作者:戴心逸,北京大学光华管理学院2022级金融硕士;李思博、柴天仪,中国外汇交易中心市场一部

原文《利率平价理论指标与即期市场相关性回溯分析》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2023.11总第265期。

更多阅读

◆银行间债券市场发行新规对市场机构的影响简评

◆人民币汇率短期波动预警——基于高频汇率指标比较分析

◆关于农商银行资金业务高质量发展的思考

扫码关注我们

扫码“中国货币市场”小程序

开启线上阅读/订阅

2023-11-22 05:21:09

2023-11-22 05:21:09