20CM涨停!万亿产业迎拐点?

周五A股小幅反弹,半导体方向表现活跃,其中HBM(高带宽存储器)和CPO(光学共封装)更为亮眼。半导体概念指数周五大涨1.33%,10月24日以来已累计大涨超15%。

01

板块掀涨停潮

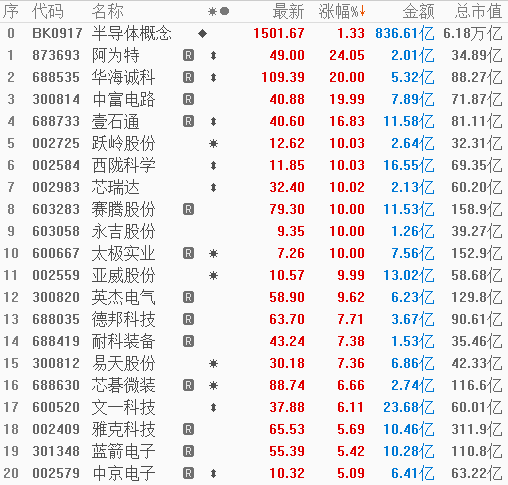

具体看个股,周五总市值达6.18万亿元的半导体概念板块掀起涨停潮,华海诚科和中富电路均为20CM涨停,跃岭股份、西陇科学、芯瑞达、赛腾股份、永吉股份、太极实业、亚威股份也是涨停收盘。此外,次新股阿为特周五大涨24.05%,壹石通则大涨16.83%。还有英杰电气、德邦科技、耐科装备、易天股份、芯碁微装等也涨幅靠前。

尤其华海诚科,周五以1%明显高开后快速震荡走高,10点14分左右便封死涨停板。至收盘时仍有8535手封单封死涨停,按最新收盘价109.39元计算,约合9300万元资金。

02

先进封装爆发

再进一步,上图中20CM涨停的华海诚科,大涨16.83%的壹石通,以及大涨6.11%的文一科技等强势股,从逻辑上来看,都与先进封装有关。

比如华海诚科,该公司主要从事半导体封装材料业务,主要产品为环氧塑封料和电子胶黏剂,是国内少数具备芯片级固体和液体封装材料研发量产经验的专业工厂。其中环氧模塑料又是先进封装的主要材料之一。

日前,华海诚科在互动平台上表示,公司在先进封装领域持续加大研发投入(如GMC颗粒状环氧塑封料、LMC液态塑封材料、FC底填胶、高导热、耐高电压材料等)。今年上半年,华海诚科研发投入合计1090.86万元,同比增长25.87%。

据集邦咨询统计,为提升整体AI服务器的系统运算效能,以及存储器传输带宽等,英伟达、AMD、英特尔等高端AI芯片中大多选择搭载HBM(高带宽存储器),进一步推动先进封装需求。由于高端AI服务器采用高端AI芯片,将推升2023-2024年HBM的需求,并将驱动先进封装产能2024年增长三至四成。

而集微咨询数据表示,2022年全球封装测试市场规模为815亿美元左右,预计到2026年达到961亿美元,先进封装有望展现高于封测市场整体的增长水平。

03

半导体迎周期拐点?

不仅先进封装,一段时间以来,有关整个半导体产业下行周期将结束的声音都很多。国泰基金此前指出,芯片行业周期一般是3~5年,目前下行的周期已逐渐接近尾声,预期今年底或者明年上半年有望迎来拐点,进入下一个上行周期,上游半导体设备材料有望率先受益。

华金证券则表示,根据WSTS数据统计,半导体板块的下行周期一般为7个季度。而本轮半导体板块的下行周期始于2022Q2。照此看来,半导体周期底部已然临近。

根据半导体产业协会发布的数据,2023Q2全球半导体销售额环比+4.7%,同比-17.3%,2023年7月全球销售额环比+2.3%,同比-11.8%,已连续第五个月环比小幅上升,虽然单月销售额同比仍然下滑,但同比降幅逐步收窄。据此,中信证券认为,半导体周期处于触底反弹阶段,看好2024年迎来复苏。开源证券也表示,国内半导体销售额触底回升的迹象十分明显。

04

龙头业绩仍承压

当然了,半导体板块的复苏也是有不确定因素的,其中龙头业绩仍承压便是重点。拿两家晶圆代工龙头华虹半导体和中芯国际来讲,市场对两家晶圆代工龙头四季度的业绩预期较为谨慎。

高盛在近日的一份报告中指出,根据指引,华虹半导体四季度收入预计环比跌12%-21%,毛利率预期也较弱,仅为2%-5%,对比第三季度则为16.1%。

国际投行摩根大通近日发布报告称,中芯国际将2023年资本支出上调至75亿美元,同比增加21%,这意味着其2024-25年的折旧压力更大,或对业绩产生影响。

此外,据财联社报道,全球存储芯片巨头三星电子及SK海力士第三季度的的库存仍处于高位。其中三星半导体存货金额从2022年底的29万亿韩元,大幅跃升16.1%至33.7万亿韩元。

05

半导体受到追捧

不过,从资金角度而言,近来半导体板块已经开始受到追捧。拿北向资金来说,虽然11月16日净流出21.9亿元,但东方财富Choice数据显示,当天加仓前三行业分别是半导体、消费电子、通信设备,分别加仓8.36亿元、7.46亿元、3.37亿元。

还有11月以来券商调研居前个股也多数来自半导体板块。比如调研居首的是国内存储模组龙头江波龙。紧随其后的是半导体设备供应商盛美上海。此外,盛科通信、安集科技、晶升股份、宏微科技等也被券商调研居前。

而从此前披露完毕的公募基金三季报来看,2023年三季度公募基金也在增配半导体板块。据中金公司统计,2023年第三季度,基金重仓持股中电子板块占比11%,环比上升0.70个百分点,第三季度电子板块超配幅度升至3.36百分点。细分行业看,半导体方面,第三季度公募基金半导体仓位环比增长0.36个百分点至7.26%。

仅供投资者参考,不构成投资建议

去东方财富APP

暂时没有评论