债务风险,还在被动上升

作者:

米筐投资

|

2023-11-20

1

10月27号,国家金融与发展实验室发布了三季度宏观杠杆率数据,数据表明:经济中的债务风险仍然在被动上升。上升之所以说是被动,其原因是:我们借钱生产了很多东西,但是消费的太少,商品(或者说资产)价格回落导致利润难以覆盖债务,从而导致债务/GDP的比值被动扩大。(注:一个国家常用债务/GDP来衡量经济的债务风险,即所谓的宏观杠杆率,比值越大说明经济体的风险越大,反之则越小。)报告原文的数据是这样说的:2023年三季度的宏观杠杆率从二季度末的283.3%上升至286.6%,上升了3.3个百分点,前三季度共上升了13.5个百分点。实体经济债务存量的同比增速仅为9.3%,处于2000年以来的低点。但名义GDP以更快的速度下滑,导致宏观杠杆率被动上升。

这段话把重点翻译一下就是,前三季度我们借钱导致债务增长了9.3%,但是因为生产的商品卖不出好价钱(名义GDP小于实际GDP)导致宏观杠杆率上升了13.5%。这可谓是,借钱搞生产,借的越多风险越大。按道理说,如果商品和服务价格稳定,今年即便我们生产了跟去年一样多的东西,我们的宏观杠杆率也只会增加9.3%。但是,我们比去年生产了更多的东西(GDP增长了),却因为价格下跌的更快,反而让我们的经济风险额外上升了4.2%+(13.5%-9.3%)。你说气人不气人,哪有越劳动反而风险越大的道理。没办法,这就是经济。上面数据还不包括金融机构在去杠杆。数据显示,2023年三季度,资产方口径下的金融杠杆率从二季度末的53.7%下降至52.0%,下降了1.7个百分点;负债方口径下的金融杠杆率从二季度末的66.7%下降至65.4%,下降了1.3个百分点。所以说,价格下跌才是目前最大的风险,问题的根儿还是居民没钱,消费不足。2

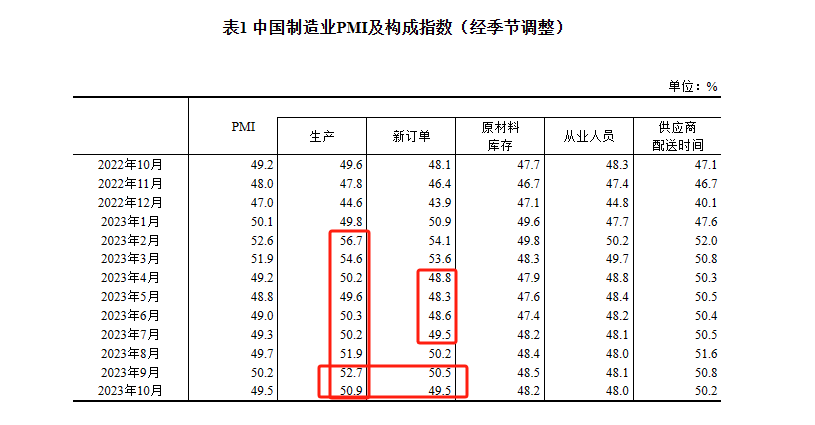

遗憾的是,接下来我们很可能还要见证价格下跌。首先,10月官方PMI数据公布,反应消费需求的“新订单”和“出厂价格”数据再度回落至50下方。这就意味着10月CPI和PPI仍会继续下行,于0轴下方徘徊。其次,生产的积极性仍然压到消费。如果你仔细观察2022年和2023年的PMI数据,就会发现PMI分项数据中的“生产”始终大于“新订单”。 说白了,即便这些这几年不景气,生产的积极性仍然高于消费。也正因如此,我们才见证了许多“奇葩”现象:PMI数据时好时坏新能源车打价格战视频直播中与主播签署“底价协议”PDD老板财富赶超7人排进前几名......没办法,消费越不足,商家越低价拼命地抢夺存量客户。此刻,如果我们仍然只顾生产而不顾消费,长期让PMI数据中的“生产”保持扩张(大于50),而“新订单”迟迟起不来(小于50),那么低价将会长时间影响我们的经济,加速我们内卷。就像2012年到2015年那样。不光如此,价格下跌还会自我强化。因为越卖不出好价钱,企业扩张的动力就会一步步减小,从而增加失业导致居民收入也跟着减少,收入减少消费就更跟不上,商品价格就会继续回落。高债务更会加速这一现象:“债务—通缩”螺旋!

说白了,即便这些这几年不景气,生产的积极性仍然高于消费。也正因如此,我们才见证了许多“奇葩”现象:PMI数据时好时坏新能源车打价格战视频直播中与主播签署“底价协议”PDD老板财富赶超7人排进前几名......没办法,消费越不足,商家越低价拼命地抢夺存量客户。此刻,如果我们仍然只顾生产而不顾消费,长期让PMI数据中的“生产”保持扩张(大于50),而“新订单”迟迟起不来(小于50),那么低价将会长时间影响我们的经济,加速我们内卷。就像2012年到2015年那样。不光如此,价格下跌还会自我强化。因为越卖不出好价钱,企业扩张的动力就会一步步减小,从而增加失业导致居民收入也跟着减少,收入减少消费就更跟不上,商品价格就会继续回落。高债务更会加速这一现象:“债务—通缩”螺旋!3

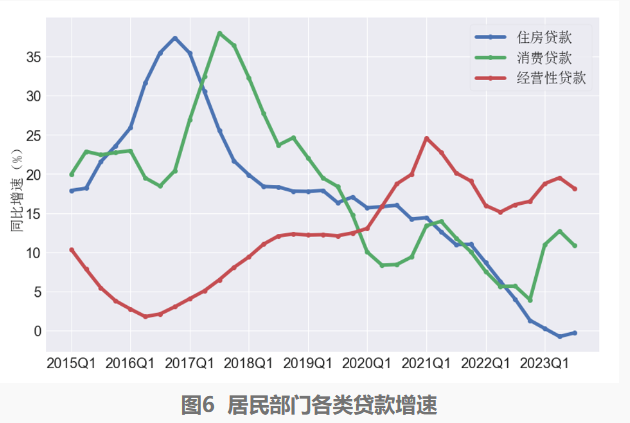

除此之外,报告反应的细节问题更值得说道说道。首先是居民仍然不愿意加杠杆。由于房价回落,即便是住房贷款同比增速持续两个季度为负,居民的整体杠杆还是被动的上涨了0.3%。更有意思的是,这还不包括部分居民从2017年到2023年用经营贷置换房贷产生的“债务(利息)减少”。或许,从2017年开始,老百姓就已经加不动杠杆了!! 其次是,金融系统。从2017年资管新规加强对金融系统的监管之后,金融系统一直都在去杠杆。然而,2022年开始金融系统开始被迫“加杠杆”因为这些借的钱和发的债都会成为金融系统的资产,而金融系统资产方和负债方衡量的杠杆率缺口不断扩大,恰恰说明金融系统的资产被动缩水了。这不免让我想起来今年高盛提示银行风险、标普发文评估城投债对银行造成的损失以及这几天全网都是金融方面的报道......或许,价格下跌的背后,金融系统才是最难熬的。

其次是,金融系统。从2017年资管新规加强对金融系统的监管之后,金融系统一直都在去杠杆。然而,2022年开始金融系统开始被迫“加杠杆”因为这些借的钱和发的债都会成为金融系统的资产,而金融系统资产方和负债方衡量的杠杆率缺口不断扩大,恰恰说明金融系统的资产被动缩水了。这不免让我想起来今年高盛提示银行风险、标普发文评估城投债对银行造成的损失以及这几天全网都是金融方面的报道......或许,价格下跌的背后,金融系统才是最难熬的。4

总而言之,言而总之,解决价格下跌背后反应的需求不足才是最要紧的。此刻就像:果农借钱依然不断扩大种植面积(增速放缓),苹果也一年比一年收获的多(增速也放缓)。然而,即便苹果价格下跌的很厉害消费者也依然买的很少。果农因为苹果卖不出好价钱,偿还贷款的压力越来越大;消费者因为果农扩张放缓,就业压力增大收入也上不去,被动躺平;银行因为果农还款压力增大,原来手里的抵押物价值也不断缩水,冲击着资本安全......解决这个问题的关键还是如何增加居民收入、让居民对未来充满信心敢消费......财政扩张的落脚点还是要落在消费,而非生产!生产可以通过项目让资金流到居民手里,短时间扩大消费,解决问题。但是,只要生产大于消费的不平衡结构不被打破,早晚我们还是会出现物价走低、宏观金融风险被动上升的现象。内卷的魔咒就难以破除!!!写在最后:文中关于金融风险的部分不能多说,大家还是参考标普最近的一份报告《银行2.2万亿压力》吧。感兴趣地可以添加下方企微,回复“银行”领取:

用户评论

暂时没有评论