将现货的风险放在期货市场,这就是风险转移

心与心面对面石帆老师通过和产业的整合以后,现在也是进入了第二季的时间。

技术分析不管如何研究都是由行情的数据统一进行溯源。

在心与心面对面的第二季,石帆老师将会带我们深入的了解期货及衍生品,也会对参与心理调研的用户通过某一个点进行展开。

第一步先进行分析技术盘面,运用fla体系进行推演市场心理,第二步分析现状,也就是基本面,基本的收获价格、产量评估、市场心理(农民心理、投机客等),第三步就是季节性套利,而目前季节性套利已经形成了成熟的手法。

石帆老师在发现红枣的季节性机会以后,也是无私的向观看直播的朋友们分享相关性的问题。

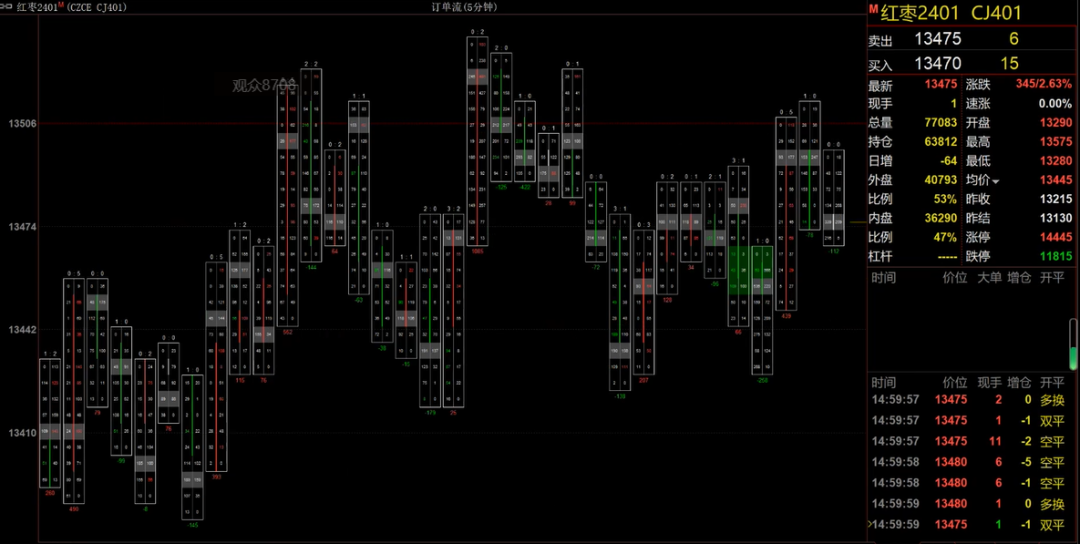

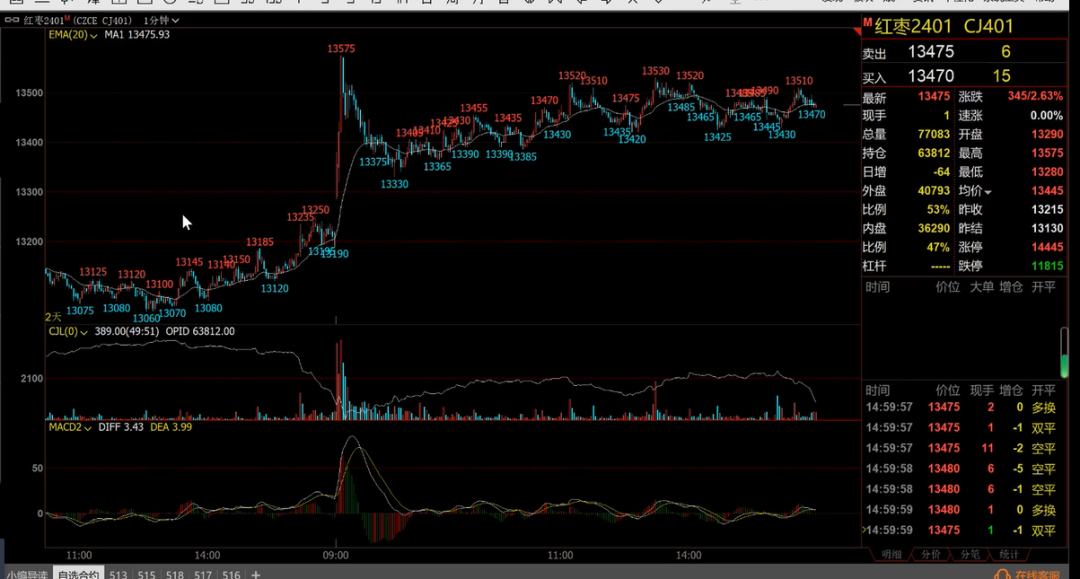

红枣的盘面日线上边界在14000,下边界是在12770,形成了一个区间,后面出现了一个假突破,形成了内包结构,从周线可以更好的看清红枣的结构,如果石帆老师没有接触产业的话,大家可能觉得这样分析有些猜的嫌疑,但是石帆老师当时正在新疆调研,对这波行情有一波预估,在当时的直播中也是在盘面中实时解释了这个事情。

从技术背景来看,日线就是一个震荡的日常状态,未来的行情变化并不是基于技术分析的因素了,基于基本面的影响更大。

技术分析:几何图形得到假设(多头或者空头),验证是否按照假设运行,当假设成功,就要找机会,如果假设失败就要重新开始进行假设。交易你所看到的,而不是你想到的,等验证出现以后才能进行下一步动作。

基本面:产量、库存、消费、季节性,还有大众预期,也就是产业方的共识,是否有足够的利润空间。

红枣现货市场产业方的四个环节,枣农、合作社、加工厂、销售端。

红枣期货市场中的套保分为两种,买入套保的是担心未来没有货,未来价格上涨,卖出套保的是有货的,担心未来价格下跌。而第二部分的人是做套利的人,套利的人分为三种,跨期、跨式、跨品种。而在套保里面有一个对冲机制,期货和现货的多空对冲,套利也是存在两条腿的对冲机制。

季节性套利需要对产业端分析清楚,第一点就是分析数据,2023的转存量(2023年9月30日以前),11w吨,这个数据也是石帆老师他们在盘口中盘出来的数据,第二点是知道今年的产量,今年减产45%家,第三点需要知道消费的周期,每年的9月份到来年的5月份,10月和11月是空档期,下树和加工,所以10月和11月消耗的是去年的库存。第四点考虑的是新枣的情况,而新枣是在11月底才能加工完成。(新枣1000g是有200g的水分,8元收购加工以后无形当中是亏损了1.5元)

所有k线图中出现的阻力支撑和层级都是现货方的大众心理共同形成的共识。

现货的盈利是稳定可计算的,而期货的收益率并不稳定,亏损可控盈利不可控,现货的风险放在期货市场,这就是风险转移。

点击阅读全文即可观看直播回放!

关注公众号获取更多干货知识!

往期精选

交易系统构建终极指南强大的盘立方功能

▇ 扫码关注我们 ▇

交易之家官微

微信号 : ejia7_com

新浪微博:@交易之家网站

另外战友别忘了帮点个“在看”

另外战友别忘了帮点个“在看”

暂时没有评论