单季百亿营收,利润仅有千万,金发科技怎么了?

作者:

市值风云

|

2023-10-29

在不利的大环境下,基本盘仍稳中有增;上市19年,从未间断现金分红。

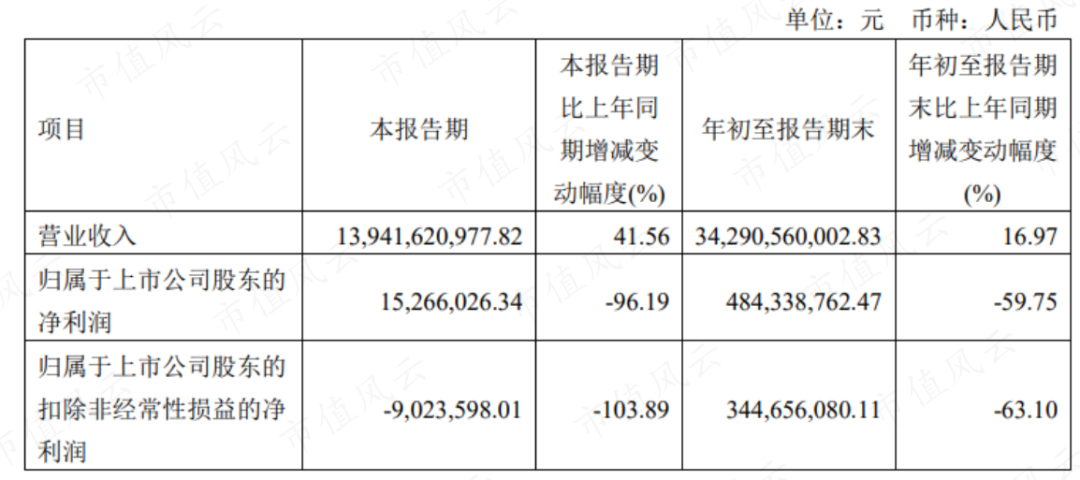

作者 | 小羽儿编辑 | 小白10月24日晚,化工新材料行业一哥金发科技(600143.SH、公司)2023年三季报新鲜出炉。2023年第三季度和前三季度,公司分别实现营收139.42亿和342.91亿,分别同比增长42%和17%,第三季度营收增速加快,主要是由于辽宁金发于第三季度建成投产使销售收入增加。

作者 | 小羽儿编辑 | 小白10月24日晚,化工新材料行业一哥金发科技(600143.SH、公司)2023年三季报新鲜出炉。2023年第三季度和前三季度,公司分别实现营收139.42亿和342.91亿,分别同比增长42%和17%,第三季度营收增速加快,主要是由于辽宁金发于第三季度建成投产使销售收入增加。 新材料板块,2023年前三季度公司实现产成品销量12.41万吨,同比增长42.5%。其中可降解塑料方面,公司是国内少有的兼具PBAT+PLA产能的公司,具备合成18万吨/年PBAT/PBS及3万吨/年PLA树脂的能力,PBAT现有产能在亚洲排名第一。不过,目前PBAT市场供应端产能增长过快,供大于需,产能利用率处于阶段性低位。在不利局面影响下,公司可降解塑料2023年前三季度仍实现销量10.06吨,同比增长48%。以生物基BDO为原料制成的生物降解塑料PBAT、PBS等产品是符合国际生物基含量标准的真正意义的生物基生物降解塑料,公司正在推进年产1万吨生物基BDO项目建设,较为领先。整体来说,公司的基本盘改性塑料和新材料板块都稳中有增,在充满挑战的年份都取得了较好成绩。而之所以能够获得如此的成绩,与公司不断投入研发,紧跟市场开发新产品密不可分,2018-22年公司研发费用从10.14亿增长至14.54亿,2023年前三季度已达12亿。

新材料板块,2023年前三季度公司实现产成品销量12.41万吨,同比增长42.5%。其中可降解塑料方面,公司是国内少有的兼具PBAT+PLA产能的公司,具备合成18万吨/年PBAT/PBS及3万吨/年PLA树脂的能力,PBAT现有产能在亚洲排名第一。不过,目前PBAT市场供应端产能增长过快,供大于需,产能利用率处于阶段性低位。在不利局面影响下,公司可降解塑料2023年前三季度仍实现销量10.06吨,同比增长48%。以生物基BDO为原料制成的生物降解塑料PBAT、PBS等产品是符合国际生物基含量标准的真正意义的生物基生物降解塑料,公司正在推进年产1万吨生物基BDO项目建设,较为领先。整体来说,公司的基本盘改性塑料和新材料板块都稳中有增,在充满挑战的年份都取得了较好成绩。而之所以能够获得如此的成绩,与公司不断投入研发,紧跟市场开发新产品密不可分,2018-22年公司研发费用从10.14亿增长至14.54亿,2023年前三季度已达12亿。 2023年前三季度金发科技利润数据大幅下滑主要是由医疗健康产品板块计提减值以及绿色石化板块阶段性亏损和周期性波动造成的,而公司基本盘改性塑料板块和新材料板块仍保持稳扎稳打。不论盈利如何波动,公司的分红从未间断,上市19年以来,公司现金分红和回购金额合计达78.44亿,占上市以来累计归母净利润的44%,回报投资者力度值得肯定。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

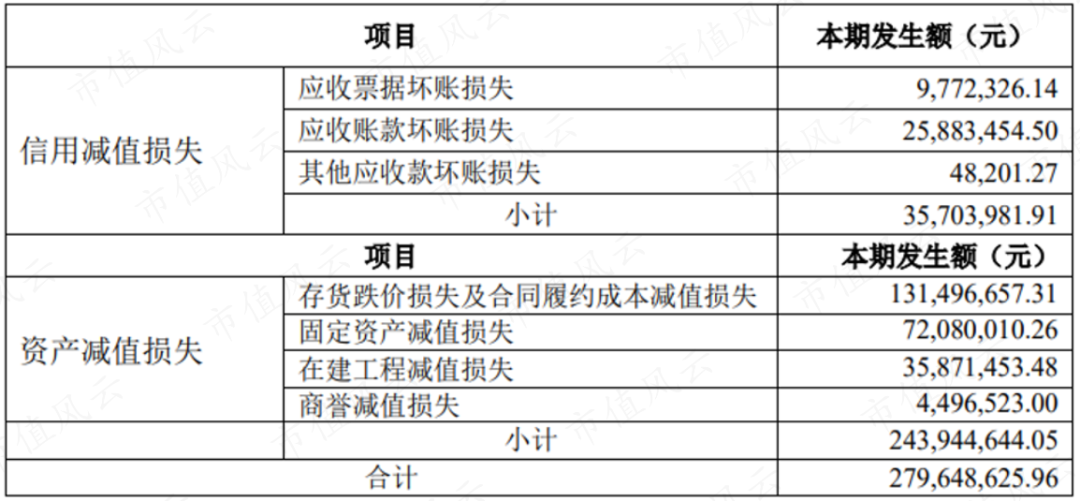

2023年前三季度金发科技利润数据大幅下滑主要是由医疗健康产品板块计提减值以及绿色石化板块阶段性亏损和周期性波动造成的,而公司基本盘改性塑料板块和新材料板块仍保持稳扎稳打。不论盈利如何波动,公司的分红从未间断,上市19年以来,公司现金分红和回购金额合计达78.44亿,占上市以来累计归母净利润的44%,回报投资者力度值得肯定。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 小羽儿编辑 | 小白10月24日晚,化工新材料行业一哥金发科技(600143.SH、公司)2023年三季报新鲜出炉。2023年第三季度和前三季度,公司分别实现营收139.42亿和342.91亿,分别同比增长42%和17%,第三季度营收增速加快,主要是由于辽宁金发于第三季度建成投产使销售收入增加。

新材料板块,2023年前三季度公司实现产成品销量12.41万吨,同比增长42.5%。其中可降解塑料方面,公司是国内少有的兼具PBAT+PLA产能的公司,具备合成18万吨/年PBAT/PBS及3万吨/年PLA树脂的能力,PBAT现有产能在亚洲排名第一。不过,目前PBAT市场供应端产能增长过快,供大于需,产能利用率处于阶段性低位。在不利局面影响下,公司可降解塑料2023年前三季度仍实现销量10.06吨,同比增长48%。以生物基BDO为原料制成的生物降解塑料PBAT、PBS等产品是符合国际生物基含量标准的真正意义的生物基生物降解塑料,公司正在推进年产1万吨生物基BDO项目建设,较为领先。整体来说,公司的基本盘改性塑料和新材料板块都稳中有增,在充满挑战的年份都取得了较好成绩。而之所以能够获得如此的成绩,与公司不断投入研发,紧跟市场开发新产品密不可分,2018-22年公司研发费用从10.14亿增长至14.54亿,2023年前三季度已达12亿。

2023年前三季度金发科技利润数据大幅下滑主要是由医疗健康产品板块计提减值以及绿色石化板块阶段性亏损和周期性波动造成的,而公司基本盘改性塑料板块和新材料板块仍保持稳扎稳打。不论盈利如何波动,公司的分红从未间断,上市19年以来,公司现金分红和回购金额合计达78.44亿,占上市以来累计归母净利润的44%,回报投资者力度值得肯定。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论