现金分红率100%是什么鬼?年度大牛股,市值风云热搜前三,但方盛制药管理层仍不值得信任

作者:

市值风云

|

2023-10-26

资产重组甩掉包袱,又吃到疫情红利。

作者 | 罗兰编辑 | 小白近期A股大盘走得不是很好,很多股民心态都崩了。不过即便是在大行情不好的时候,还是会有一些板块出现一波行情。比如当前最火的华为产业链板块。据风云君观察,除了华为板块外,最近一些中药股也走得比较坚挺,至少没怎么跌。近一个月,市值风云中药指数涨了6.3%,而同期沪深300跌了1.01%。

作者 | 罗兰编辑 | 小白近期A股大盘走得不是很好,很多股民心态都崩了。不过即便是在大行情不好的时候,还是会有一些板块出现一波行情。比如当前最火的华为产业链板块。据风云君观察,除了华为板块外,最近一些中药股也走得比较坚挺,至少没怎么跌。近一个月,市值风云中药指数涨了6.3%,而同期沪深300跌了1.01%。 (来源:市值风云App)在这么多中药股里,方盛制药(603998.SH)引起了风云君的特别关注。从方盛制药的K线图看,公司进入2022年以后来了一波大牛行情,股价从5元一路涨到了15元,累计涨幅200%。进入2023年6月份转头向下,一直跌到8月份的每股9元左右。

(来源:市值风云App)在这么多中药股里,方盛制药(603998.SH)引起了风云君的特别关注。从方盛制药的K线图看,公司进入2022年以后来了一波大牛行情,股价从5元一路涨到了15元,累计涨幅200%。进入2023年6月份转头向下,一直跌到8月份的每股9元左右。 (来源:市值风云App)奇怪就奇怪在这。虽说股价处于不温不火的横盘阶段,但近日公司突然引起了很多投资者的注意,在多个炒股软件上都成为热门股票。公司也在市值风云App的热搜榜上挂了有一段时间了,而且还是前三的位置。

(来源:市值风云App)奇怪就奇怪在这。虽说股价处于不温不火的横盘阶段,但近日公司突然引起了很多投资者的注意,在多个炒股软件上都成为热门股票。公司也在市值风云App的热搜榜上挂了有一段时间了,而且还是前三的位置。 (来源:市值风云App)那么,方盛制药近期是有什么利好吗?还是场外有什么幺蛾子配合割韭菜?亦或是公司基本面扎实,股价或许又准备重新“扬帆起航”了?

(来源:市值风云App)那么,方盛制药近期是有什么利好吗?还是场外有什么幺蛾子配合割韭菜?亦或是公司基本面扎实,股价或许又准备重新“扬帆起航”了?

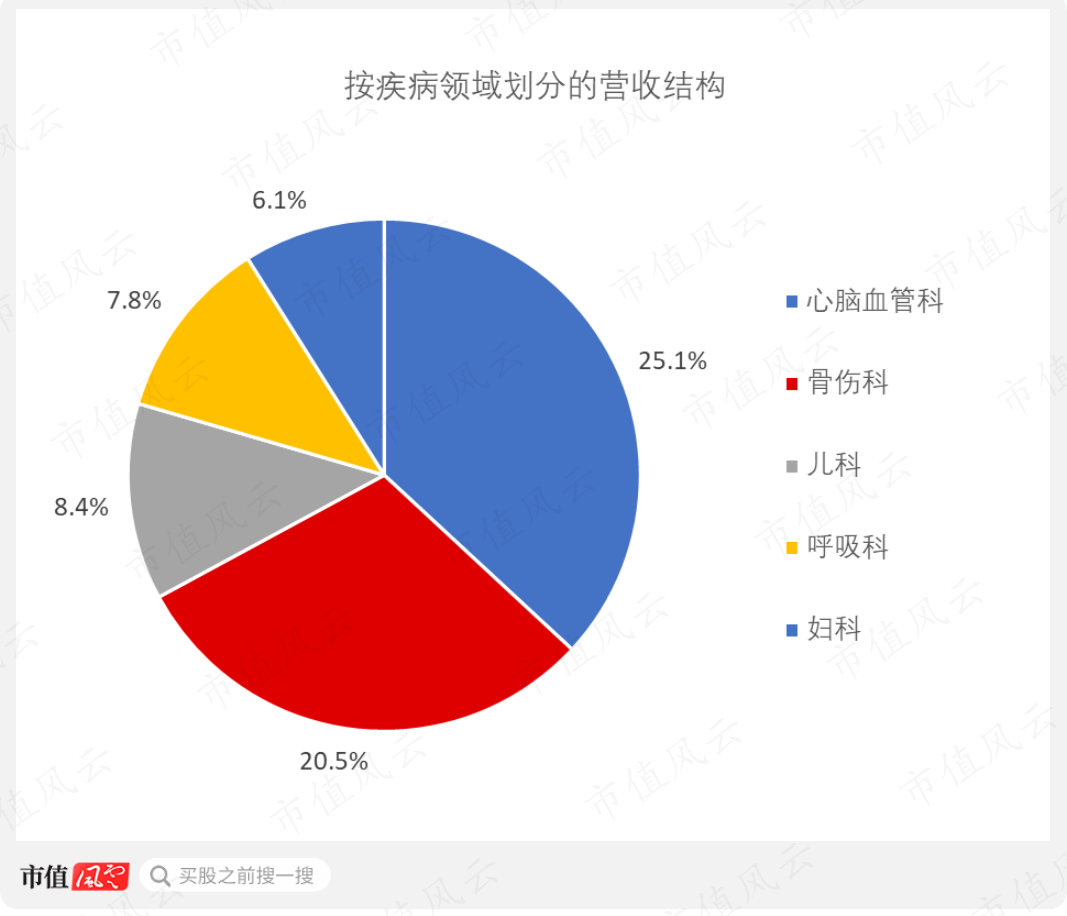

营收稳步增长,利润突然雄起方盛制药是一家专注于中药处方药的制药企业。公司的产品线非常多,品种资源较为丰富。这些产品所针对的疾病领域主要有五个:心脑血管科、骨伤科、儿科、呼吸科以及妇科。2022年,心脑血管科业务是公司的第一大业务,占营收的25.1%,紧随其后的是骨伤科业务,其贡献了营收的20.5%。儿科、呼吸科以及妇科的营收占比则分别依次为8.4%、7.8%以及6.1%。五大业务板块合计占营收的7成。

营收稳步增长,利润突然雄起方盛制药是一家专注于中药处方药的制药企业。公司的产品线非常多,品种资源较为丰富。这些产品所针对的疾病领域主要有五个:心脑血管科、骨伤科、儿科、呼吸科以及妇科。2022年,心脑血管科业务是公司的第一大业务,占营收的25.1%,紧随其后的是骨伤科业务,其贡献了营收的20.5%。儿科、呼吸科以及妇科的营收占比则分别依次为8.4%、7.8%以及6.1%。五大业务板块合计占营收的7成。 (制图:市值风云App)过去五年,公司营收稳步增长,从2018年的10.51亿元逐年递增至2022年的17.92亿元,期间CAGR为14%。2018-2020年,扣非归母利润表现较差,从0.61亿元持续下降至0.48亿元。然而进入2021年以后,公司利润骤然间雄起,扣非归母净利润同比增长31%,2022年更是同比大增70%至1.07亿元,创下公司自2002年成立以来的最高历史纪录。

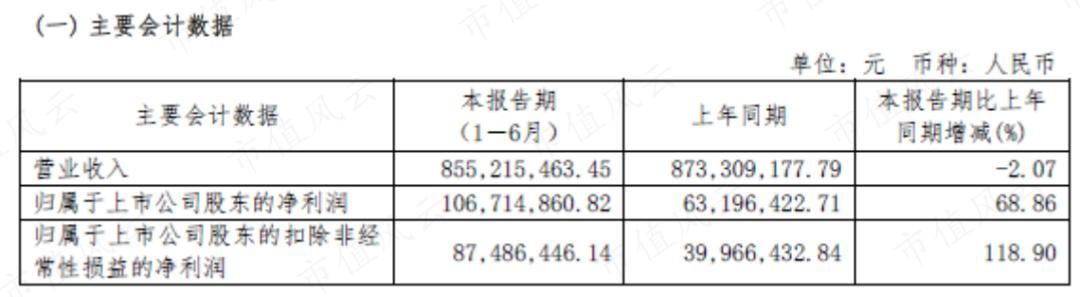

(制图:市值风云App)过去五年,公司营收稳步增长,从2018年的10.51亿元逐年递增至2022年的17.92亿元,期间CAGR为14%。2018-2020年,扣非归母利润表现较差,从0.61亿元持续下降至0.48亿元。然而进入2021年以后,公司利润骤然间雄起,扣非归母净利润同比增长31%,2022年更是同比大增70%至1.07亿元,创下公司自2002年成立以来的最高历史纪录。 (制表:市值风云App)今年上半年,营收同比基本持平,为8.55亿元,而扣非归母净利润再次实现大幅度的增长,同比暴增119%至0.87亿元。

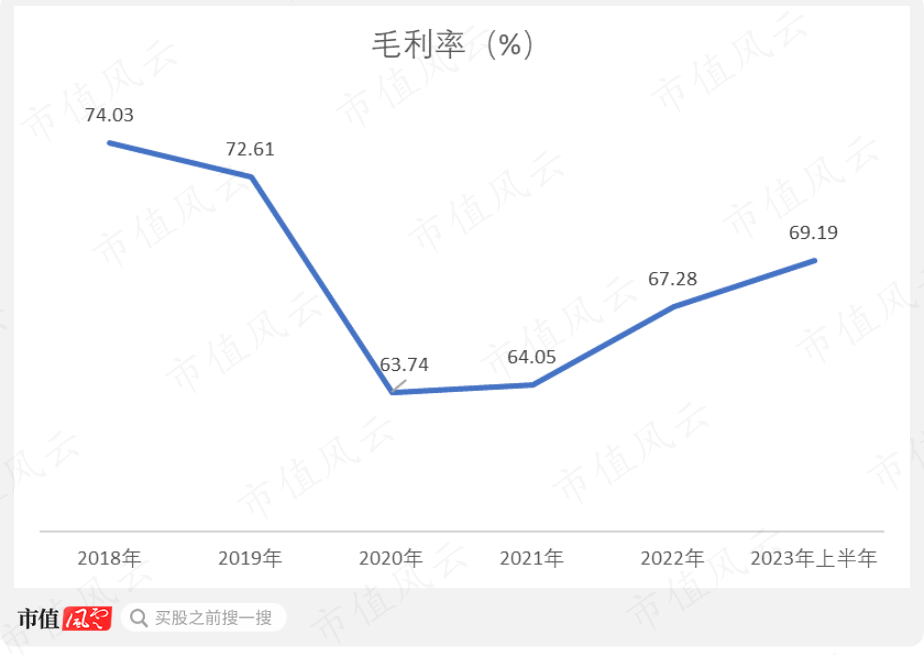

(制表:市值风云App)今年上半年,营收同比基本持平,为8.55亿元,而扣非归母净利润再次实现大幅度的增长,同比暴增119%至0.87亿元。 (来源:方盛制药2023半年报)毛利率从2018年的74.03%下降至2020年的63.74%,累计下降近10个百分点。进入2021年触底反弹,并一直持续提升至2023年上半年的69.19%。

(来源:方盛制药2023半年报)毛利率从2018年的74.03%下降至2020年的63.74%,累计下降近10个百分点。进入2021年触底反弹,并一直持续提升至2023年上半年的69.19%。 (制图:市值风云App)净利率也呈现先下降,后反弹的趋势,但稍有不同的是,净利率反弹得更为明显。扣非归母净利率从2020年的3.77%一路提升至2023年上半年的10.23%,与2018和2019年的水平拉开了明显的差距。

(制图:市值风云App)净利率也呈现先下降,后反弹的趋势,但稍有不同的是,净利率反弹得更为明显。扣非归母净利率从2020年的3.77%一路提升至2023年上半年的10.23%,与2018和2019年的水平拉开了明显的差距。 (制图:市值风云App)综合以上分析,公司业绩表现最好的时期是2021、2022以及2023年上半年。在这两年半的时间内,毛利率、净利率均有提升,利润爆发式增长更是亮点中的亮点。

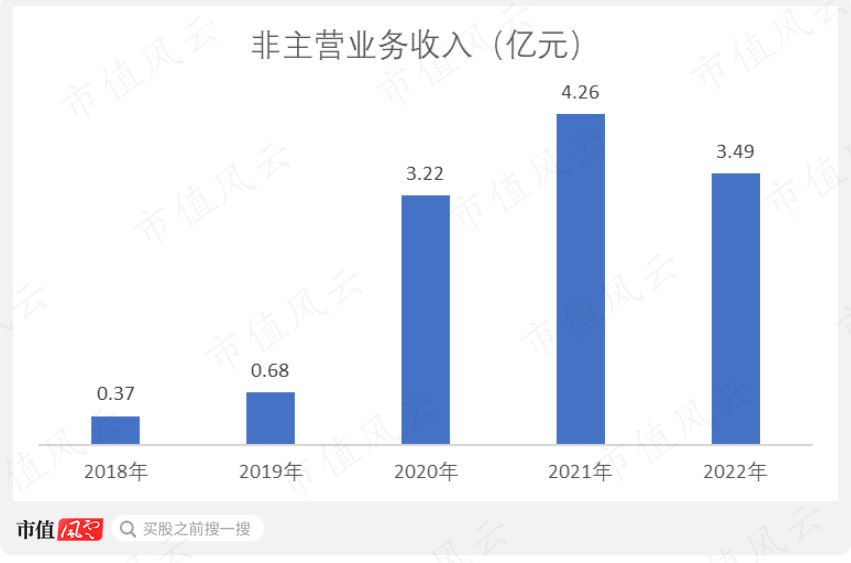

(制图:市值风云App)综合以上分析,公司业绩表现最好的时期是2021、2022以及2023年上半年。在这两年半的时间内,毛利率、净利率均有提升,利润爆发式增长更是亮点中的亮点。 甩掉包袱,赚疫情的钱公司业绩在这最近的两年半时间内大幅增长,其原因主要有两个:资产重组,疫情。虽然公司的核心业务是中药处方药的研发和生产,但其实公司也有其他的副业。比如化学药的研发与生产、药品流通与销售、医院投资与运营等等。这些非主营业务虽说对公司的整体营收影响不大,但是很多业务都表现不佳,甚至是亏损的,因此会对利润有比较大的影响。于是从2021年开始,公司进行了一系列的资产重组,其最终目标可归结为12个字:甩掉包袱,聚焦主业,降本增效。具体操作包括剥离非主营业务资产,关停或出售表现不佳或亏损的业务。同时,收购一些质地比较好的,与公司的主业高度相关的目标公司。随着一系列资产重组的落地,公司的业务结构得到优化,公司越来越聚焦于核心主业。非主营业务收入从2018年的0.37亿元持续增长至2021年的4.26亿元,然而在2022年,非主营业务收入首次出现下滑,同比下滑了18%,至3.49亿元。

甩掉包袱,赚疫情的钱公司业绩在这最近的两年半时间内大幅增长,其原因主要有两个:资产重组,疫情。虽然公司的核心业务是中药处方药的研发和生产,但其实公司也有其他的副业。比如化学药的研发与生产、药品流通与销售、医院投资与运营等等。这些非主营业务虽说对公司的整体营收影响不大,但是很多业务都表现不佳,甚至是亏损的,因此会对利润有比较大的影响。于是从2021年开始,公司进行了一系列的资产重组,其最终目标可归结为12个字:甩掉包袱,聚焦主业,降本增效。具体操作包括剥离非主营业务资产,关停或出售表现不佳或亏损的业务。同时,收购一些质地比较好的,与公司的主业高度相关的目标公司。随着一系列资产重组的落地,公司的业务结构得到优化,公司越来越聚焦于核心主业。非主营业务收入从2018年的0.37亿元持续增长至2021年的4.26亿元,然而在2022年,非主营业务收入首次出现下滑,同比下滑了18%,至3.49亿元。 (制图:市值风云App)非主营业务的收入占比从2018年的3.56%一路提升至2021年的27.17%,随后便迅速下降。截至今年上半年,非主营业务的收入占比已经缩减到了只有10.27%。

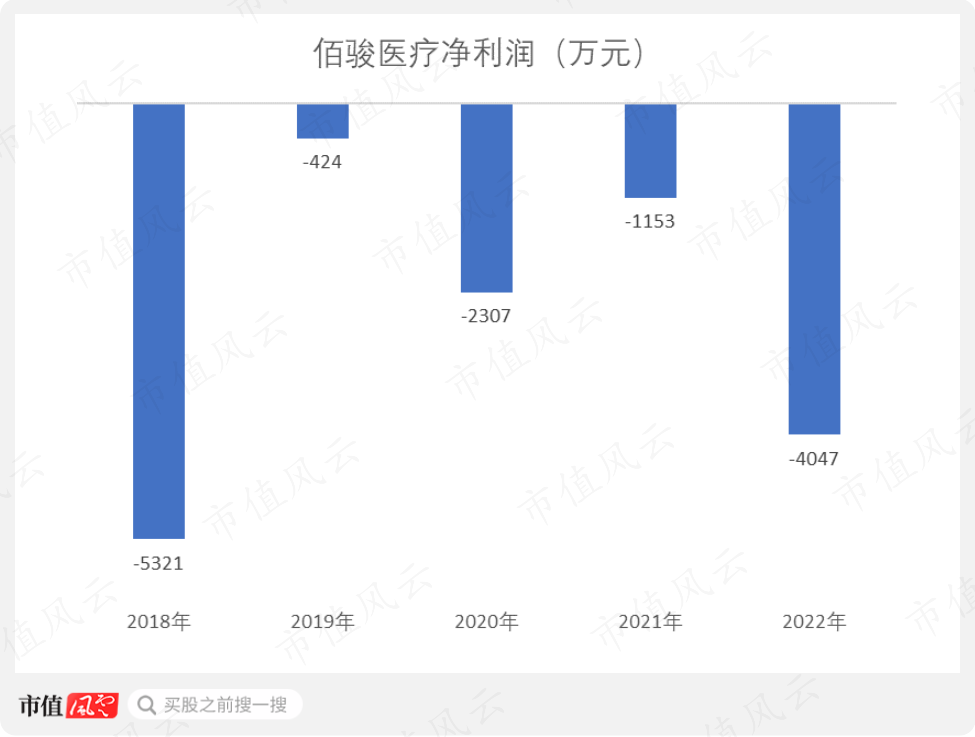

(制图:市值风云App)非主营业务的收入占比从2018年的3.56%一路提升至2021年的27.17%,随后便迅速下降。截至今年上半年,非主营业务的收入占比已经缩减到了只有10.27%。 (制图:市值风云App)2021-2023年上半年期间,较为重要的资产重组有两项:甩掉佰骏医疗,拿下滕王阁药业。2021年6月,公司将子公司佰骏医疗31.7%的股权以1.47亿元的价格转让给德维特。该、交易完成之后,公司随即丧失对佰骏医疗的控制权,佰骏医疗从此不再被纳入合并报表。佰骏医疗是一家以肾病专科为特色的连锁医院集团,核心业务是血液透析。2018-2022年,佰骏医疗一直是亏损的,除了2019年亏得比较少,其净亏损额基本在几千万元左右。亏损虽然只是千万级别,但公司的利润也只有1亿元左右。所以,佰骏医疗足以对公司的利润产生较大的影响,甩开这个包袱,显然可以提高公司的盈利能力。

(制图:市值风云App)2021-2023年上半年期间,较为重要的资产重组有两项:甩掉佰骏医疗,拿下滕王阁药业。2021年6月,公司将子公司佰骏医疗31.7%的股权以1.47亿元的价格转让给德维特。该、交易完成之后,公司随即丧失对佰骏医疗的控制权,佰骏医疗从此不再被纳入合并报表。佰骏医疗是一家以肾病专科为特色的连锁医院集团,核心业务是血液透析。2018-2022年,佰骏医疗一直是亏损的,除了2019年亏得比较少,其净亏损额基本在几千万元左右。亏损虽然只是千万级别,但公司的利润也只有1亿元左右。所以,佰骏医疗足以对公司的利润产生较大的影响,甩开这个包袱,显然可以提高公司的盈利能力。 (制图:市值风云App)第二项比较重要的资产重组是滕王阁药业。2021年7月,公司完成了对滕王阁药业100%股份的收购。滕王阁药业是一家中药OTC企业,专注的疾病领域是呼吸科,核心单品是OTC药物强力枇杷膏。强力枇杷膏主要用于久咳劳嗽、上呼吸道炎、支气管炎引起的咳喘痰饮等病症。疫情期间,一些止咳化痰类药物的销量猛增,其中就包括强力枇杷膏。因此,疫情显然也是导致公司近期业绩大爆发的重要原因。公司收购滕王阁药业的时机恰到好处。在没有被收购前,滕王阁药业处于亏损状态,2019和2020年分别净亏损655和142万元。2021年,公司拿下滕王阁药业之后,开始下大力气对强力枇杷膏进行市场推广,滕王阁药业当年就成功扭亏为盈。

(制图:市值风云App)第二项比较重要的资产重组是滕王阁药业。2021年7月,公司完成了对滕王阁药业100%股份的收购。滕王阁药业是一家中药OTC企业,专注的疾病领域是呼吸科,核心单品是OTC药物强力枇杷膏。强力枇杷膏主要用于久咳劳嗽、上呼吸道炎、支气管炎引起的咳喘痰饮等病症。疫情期间,一些止咳化痰类药物的销量猛增,其中就包括强力枇杷膏。因此,疫情显然也是导致公司近期业绩大爆发的重要原因。公司收购滕王阁药业的时机恰到好处。在没有被收购前,滕王阁药业处于亏损状态,2019和2020年分别净亏损655和142万元。2021年,公司拿下滕王阁药业之后,开始下大力气对强力枇杷膏进行市场推广,滕王阁药业当年就成功扭亏为盈。 (制表:市值风云App)2022年,滕王阁药业营收达到1.44亿元,净利润超1700万元,两者分别同比大增239%和339%。

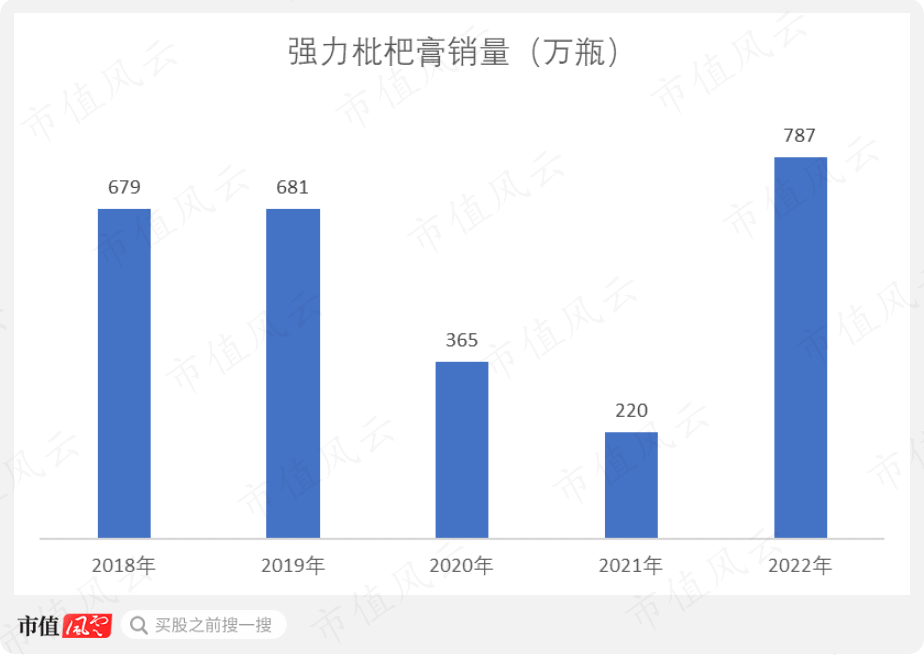

(制表:市值风云App)2022年,滕王阁药业营收达到1.44亿元,净利润超1700万元,两者分别同比大增239%和339%。 (来源:方盛制药2022年报)强力枇杷膏的销量从2018年的679万瓶下降至2021年的220万瓶。公司收购强力枇杷膏之后,开始大力营销,同时又恰逢疫情,于是强力枇杷膏的销量在2022年同比大增258%,至787万瓶,创下近五年来最高销量纪录。强力枇杷膏已成为公司在呼吸科领域的核心大单品。

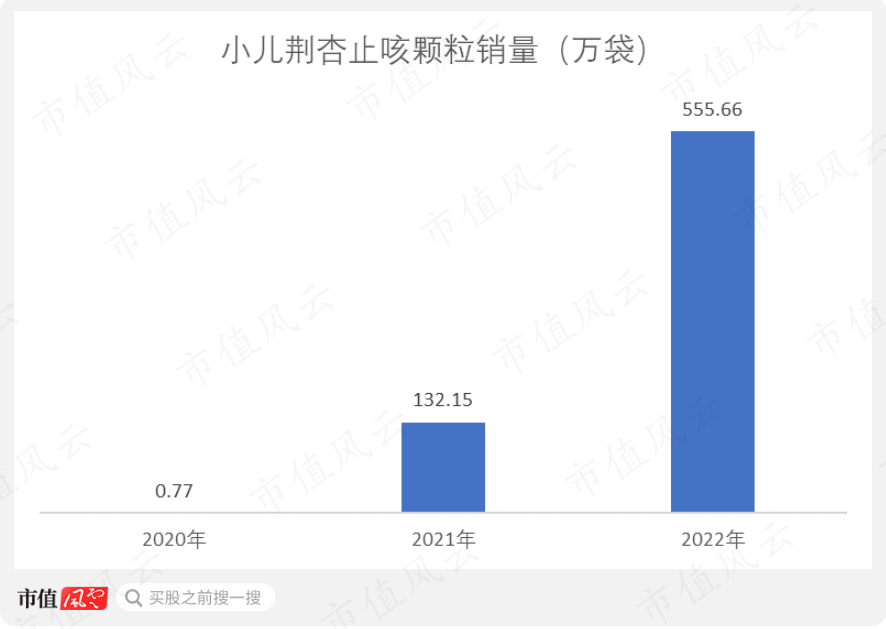

(来源:方盛制药2022年报)强力枇杷膏的销量从2018年的679万瓶下降至2021年的220万瓶。公司收购强力枇杷膏之后,开始大力营销,同时又恰逢疫情,于是强力枇杷膏的销量在2022年同比大增258%,至787万瓶,创下近五年来最高销量纪录。强力枇杷膏已成为公司在呼吸科领域的核心大单品。 (制图:市值风云App)除了强力枇杷膏这种收购来的产品外,公司自主研发的一些产品也在疫情期间大卖,有效推动了业绩增长,其中最典型的就是小儿荆杏止咳颗粒。小儿荆杏止咳颗粒属于中药创新药,品种相对比较优质,是公司在儿科领域着力打造的核心大单品。小儿荆杏止咳颗粒的适应症广泛,主要用于止咳祛痰与感冒。2019年小儿荆杏止咳颗粒取得产品注册批件,2020年成功纳入医保。小儿荆杏止咳颗粒上市之后,疫情随之爆发,不得不说,公司这一次又遇上了好时机。2022年小儿荆杏止咳颗粒的销售收入同比增长超过170%,其销量从2020年的0.77万袋猛增至2022年的556万袋,放量十分显著。

(制图:市值风云App)除了强力枇杷膏这种收购来的产品外,公司自主研发的一些产品也在疫情期间大卖,有效推动了业绩增长,其中最典型的就是小儿荆杏止咳颗粒。小儿荆杏止咳颗粒属于中药创新药,品种相对比较优质,是公司在儿科领域着力打造的核心大单品。小儿荆杏止咳颗粒的适应症广泛,主要用于止咳祛痰与感冒。2019年小儿荆杏止咳颗粒取得产品注册批件,2020年成功纳入医保。小儿荆杏止咳颗粒上市之后,疫情随之爆发,不得不说,公司这一次又遇上了好时机。2022年小儿荆杏止咳颗粒的销售收入同比增长超过170%,其销量从2020年的0.77万袋猛增至2022年的556万袋,放量十分显著。 (制图:市值风云App)综上所述,公司通过一系列资产重组成功实现了降本增效,利润水平得到明显改善。再加上疫情这个外部因素,利润便迎来了一波强劲增长。

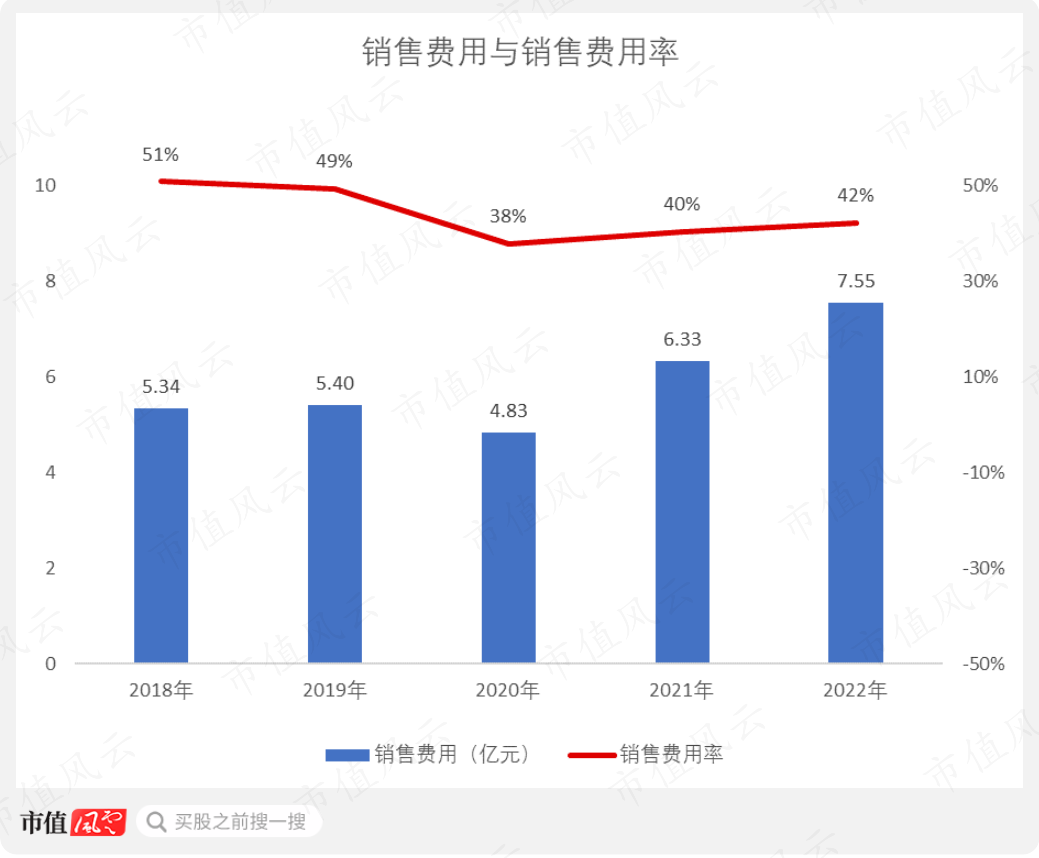

(制图:市值风云App)综上所述,公司通过一系列资产重组成功实现了降本增效,利润水平得到明显改善。再加上疫情这个外部因素,利润便迎来了一波强劲增长。 销售为王,一半营收砸市场推广与化学药、生物药不同,中药具备长期的临床实践。也就是说,中药新药的研发源头是在有了人用历史和经验基础之上再进行研发。因此,中药企业不需要在研发方面投入太多的钱,其主要精力是放在品牌营销和市场推广上。这几年公司又是设立创新研究院,又是设立各种研发中心,也确实搞出了几款不错的中药创新药,比如小儿荆杏止咳颗粒、玄七健骨片等。公司自主研发的最新一款中药创新药诺丽通颗粒,也已取得了III期临床研究总结报告,并正处于药品上市许可审评中。不过即便如此,这也依然无法改变公司以销售驱动业绩的事实。销售费用一直就是公司最大的费用性支出,且远高于同期的研发费用。2018-2022年,公司销售费用从5.34亿元增长至7.55亿元。销售费用率则基本保持在40%左右,最高可达到50%,也就是说,营收的一半都要用来搞销售。

销售为王,一半营收砸市场推广与化学药、生物药不同,中药具备长期的临床实践。也就是说,中药新药的研发源头是在有了人用历史和经验基础之上再进行研发。因此,中药企业不需要在研发方面投入太多的钱,其主要精力是放在品牌营销和市场推广上。这几年公司又是设立创新研究院,又是设立各种研发中心,也确实搞出了几款不错的中药创新药,比如小儿荆杏止咳颗粒、玄七健骨片等。公司自主研发的最新一款中药创新药诺丽通颗粒,也已取得了III期临床研究总结报告,并正处于药品上市许可审评中。不过即便如此,这也依然无法改变公司以销售驱动业绩的事实。销售费用一直就是公司最大的费用性支出,且远高于同期的研发费用。2018-2022年,公司销售费用从5.34亿元增长至7.55亿元。销售费用率则基本保持在40%左右,最高可达到50%,也就是说,营收的一半都要用来搞销售。 (制图:市值风云App)研发费用虽然也从2018年的0.42亿元增长至2022年的0.7亿元,但研发费用率始终在3%、4%左右,始终不超过5%。

(制图:市值风云App)研发费用虽然也从2018年的0.42亿元增长至2022年的0.7亿元,但研发费用率始终在3%、4%左右,始终不超过5%。 (制图:市值风云App)不只是方盛制药,营收规模上百亿元的头部中药处方药企业,如以岭药业(002603.SZ)和步长制药(603858.SH),也是以销售驱动业绩,销售费用都是其主要的费用性支出。以岭药业的销售费用率长期保持在30%左右,而研发费用率仅约为7%。

(制图:市值风云App)不只是方盛制药,营收规模上百亿元的头部中药处方药企业,如以岭药业(002603.SZ)和步长制药(603858.SH),也是以销售驱动业绩,销售费用都是其主要的费用性支出。以岭药业的销售费用率长期保持在30%左右,而研发费用率仅约为7%。 (制表:市值风云App)步长制药的销售费用率长期保持在50%以上,而研发费用率长期低于4%。

(制表:市值风云App)步长制药的销售费用率长期保持在50%以上,而研发费用率长期低于4%。 (制表:市值风云App)不只是处方药企业,中药OTC企业也是以销售驱动业绩,具体情况可以参考下面这篇研究报告。

(制表:市值风云App)不只是处方药企业,中药OTC企业也是以销售驱动业绩,具体情况可以参考下面这篇研究报告。 (来源:市值风云App)总之,对整个中药行业来说,研发不能说完全不重要,但品牌营销才是关键。

(来源:市值风云App)总之,对整个中药行业来说,研发不能说完全不重要,但品牌营销才是关键。 一边是并不充裕的现金流,一边是豪气的分红近几年公司的短期债务压力明显。2019-2021年,还有2023年上半年,货币资金均低于同期的短期借款。

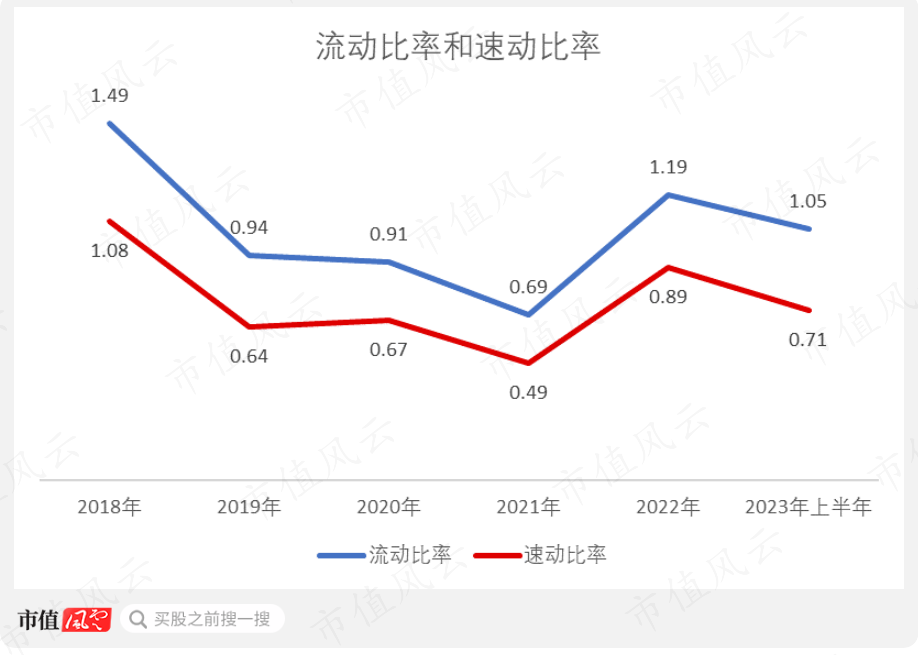

一边是并不充裕的现金流,一边是豪气的分红近几年公司的短期债务压力明显。2019-2021年,还有2023年上半年,货币资金均低于同期的短期借款。 (制图:市值风云App)速动比率长期低于1,流动比率也长期在1左右徘徊。这说明公司的短期偿债能力并不强,流动性风险值得注意。

(制图:市值风云App)速动比率长期低于1,流动比率也长期在1左右徘徊。这说明公司的短期偿债能力并不强,流动性风险值得注意。 (制图:市值风云App)风云君认为,公司流动性一直比较紧张,与公司不充沛的自由现金流,以及较为激进的现金分红政策有一定的关系。首先,公司的经营性现金流净额表现不错,从2018年的1.76亿元上涨至2022年的3.02亿元,这说明公司还是可以赚钱的。然而,由于公司建厂扩产,以及一连串的资产重组,每年的资本性开支比较多,所以自由现金流长期低于经营性现金流净额,2019年自由现金流甚至流出0.36亿元。

(制图:市值风云App)风云君认为,公司流动性一直比较紧张,与公司不充沛的自由现金流,以及较为激进的现金分红政策有一定的关系。首先,公司的经营性现金流净额表现不错,从2018年的1.76亿元上涨至2022年的3.02亿元,这说明公司还是可以赚钱的。然而,由于公司建厂扩产,以及一连串的资产重组,每年的资本性开支比较多,所以自由现金流长期低于经营性现金流净额,2019年自由现金流甚至流出0.36亿元。 (制表:市值风云App)自由现金流表现较差,但是公司的现金分红可一点也不含糊。经常出现的情况是,分红金额非常接近甚至高于同期的自由现金流。有时候,自由现金流是负值,公司仍然选择现金分红,比如2019年就属于这种情况。

(制表:市值风云App)自由现金流表现较差,但是公司的现金分红可一点也不含糊。经常出现的情况是,分红金额非常接近甚至高于同期的自由现金流。有时候,自由现金流是负值,公司仍然选择现金分红,比如2019年就属于这种情况。 (制表:市值风云App)另外,现金分红率也从2018年的17.94%一路提升至2021年的91.97%,现金分红率已接近100%。

(制表:市值风云App)另外,现金分红率也从2018年的17.94%一路提升至2021年的91.97%,现金分红率已接近100%。 (制图:市值风云App)一边是流动性风险,以及不充沛的自由现金流,另一边则是“豪气”的现金分红,两者相互矛盾,不得不让人怀疑公司分红背后的真实动机。这是公司有意回报投资者,还是向实控人有苦难言?

(制图:市值风云App)一边是流动性风险,以及不充沛的自由现金流,另一边则是“豪气”的现金分红,两者相互矛盾,不得不让人怀疑公司分红背后的真实动机。这是公司有意回报投资者,还是向实控人有苦难言?

实控人高比例质押股权,曾因内幕交易被罚截至2023年上半年末,张庆华持有公司35.42%的股份,是公司实控人。关于张庆华的个人情况,风云君要好好说道说道。首先,张庆华近年来的股权质押比例一直比较高:2018年,张庆华质押的股份占其所持有股份的比例高达94.36%,虽然这几年股权质押的比例有所降低,但依然在60%以上。

实控人高比例质押股权,曾因内幕交易被罚截至2023年上半年末,张庆华持有公司35.42%的股份,是公司实控人。关于张庆华的个人情况,风云君要好好说道说道。首先,张庆华近年来的股权质押比例一直比较高:2018年,张庆华质押的股份占其所持有股份的比例高达94.36%,虽然这几年股权质押的比例有所降低,但依然在60%以上。 (制图:市值风云App)其次,风云君还发现,张庆华本人不只有方盛制药这一家公司,他还控股多家公司,涉足多个行业,比如环保、新能源等。他是葆华环保、葆华科技、碧盛环保的实控人,而这三家企业全部是做环保工程的。他还是维邦新能源的实控人兼执行董事,维邦新能源是做电池产品的。不管是环保,还是新能源,这些行业都与中药没啥交集,而且都以烧钱闻名。

(制图:市值风云App)其次,风云君还发现,张庆华本人不只有方盛制药这一家公司,他还控股多家公司,涉足多个行业,比如环保、新能源等。他是葆华环保、葆华科技、碧盛环保的实控人,而这三家企业全部是做环保工程的。他还是维邦新能源的实控人兼执行董事,维邦新能源是做电池产品的。不管是环保,还是新能源,这些行业都与中药没啥交集,而且都以烧钱闻名。 (来源:天眼查)最后,张庆华还在证监会那里留有案底:2021年1月18日,张庆华被证监会罚款60万元,处罚内容是内幕交易。2017年下半年开始,公司开始筹划一项资产重组,重组标的资产是奇力制药。2018年2月公司开始停牌。就在公司停牌之前的内幕信息敏感期,张庆华通过两位中间人在券商开户,三人提前买入公司股票,最终被证监会立案调查,并认定存在内幕交易事实。

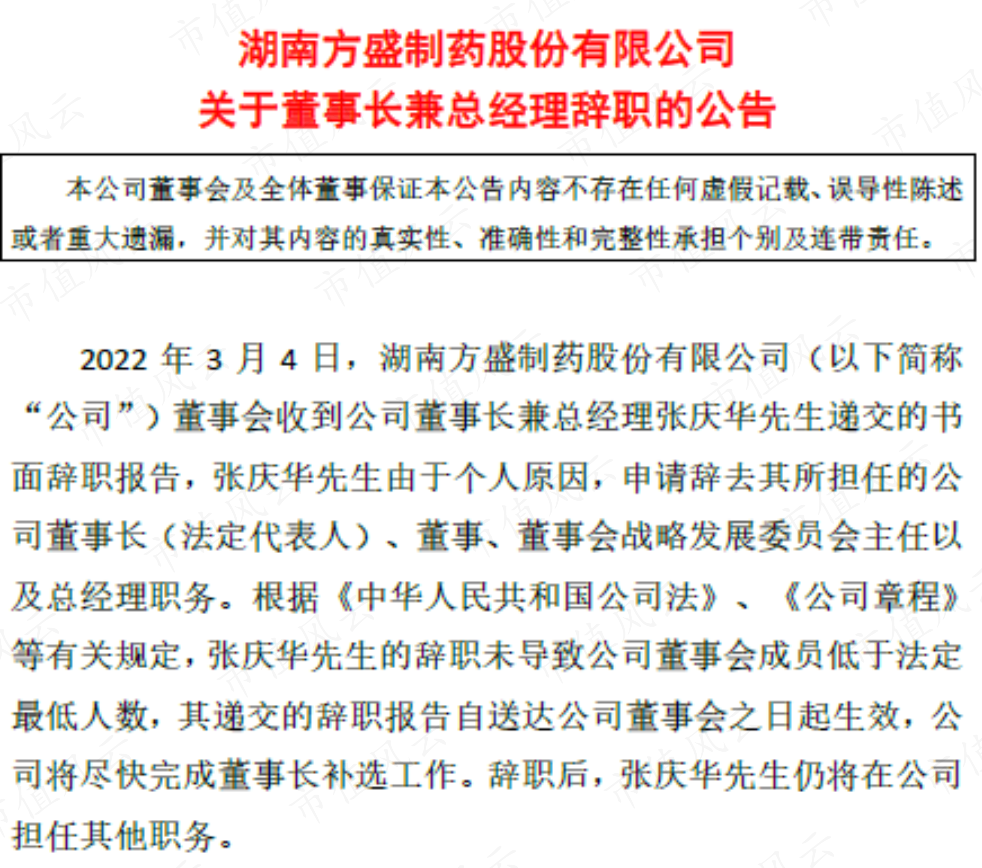

(来源:天眼查)最后,张庆华还在证监会那里留有案底:2021年1月18日,张庆华被证监会罚款60万元,处罚内容是内幕交易。2017年下半年开始,公司开始筹划一项资产重组,重组标的资产是奇力制药。2018年2月公司开始停牌。就在公司停牌之前的内幕信息敏感期,张庆华通过两位中间人在券商开户,三人提前买入公司股票,最终被证监会立案调查,并认定存在内幕交易事实。 (来源:方盛制药公告)综合以上分析,公司在治理方面存在风险,而这个风险不是来自别人,正是来自公司的实控人张庆华。值得玩味的是,在因内幕交易自家股票而被处罚之后,张庆华于2022年3月正式辞任公司董事长兼总经理的职务,接替他的是他的夫人周晓莉。而张庆华在公司的新职务是董事长助理,也就是他夫人的助理……

(来源:方盛制药公告)综合以上分析,公司在治理方面存在风险,而这个风险不是来自别人,正是来自公司的实控人张庆华。值得玩味的是,在因内幕交易自家股票而被处罚之后,张庆华于2022年3月正式辞任公司董事长兼总经理的职务,接替他的是他的夫人周晓莉。而张庆华在公司的新职务是董事长助理,也就是他夫人的助理…… 要风云君讲,不管张庆华的职务如何变化,只要实际控制权不变,那公司经营最终还是由张庆华说了算。

要风云君讲,不管张庆华的职务如何变化,只要实际控制权不变,那公司经营最终还是由张庆华说了算。 (来源:方盛制药公告)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

(来源:方盛制药公告)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 罗兰编辑 | 小白近期A股大盘走得不是很好,很多股民心态都崩了。不过即便是在大行情不好的时候,还是会有一些板块出现一波行情。比如当前最火的华为产业链板块。据风云君观察,除了华为板块外,最近一些中药股也走得比较坚挺,至少没怎么跌。近一个月,市值风云中药指数涨了6.3%,而同期沪深300跌了1.01%。(来源:市值风云App)在这么多中药股里,方盛制药(603998.SH)引起了风云君的特别关注。从方盛制药的K线图看,公司进入2022年以后来了一波大牛行情,股价从5元一路涨到了15元,累计涨幅200%。进入2023年6月份转头向下,一直跌到8月份的每股9元左右。(来源:市值风云App)奇怪就奇怪在这。虽说股价处于不温不火的横盘阶段,但近日公司突然引起了很多投资者的注意,在多个炒股软件上都成为热门股票。公司也在市值风云App的热搜榜上挂了有一段时间了,而且还是前三的位置。(来源:市值风云App)那么,方盛制药近期是有什么利好吗?还是场外有什么幺蛾子配合割韭菜?亦或是公司基本面扎实,股价或许又准备重新“扬帆起航”了?营收稳步增长,利润突然雄起方盛制药是一家专注于中药处方药的制药企业。公司的产品线非常多,品种资源较为丰富。这些产品所针对的疾病领域主要有五个:心脑血管科、骨伤科、儿科、呼吸科以及妇科。2022年,心脑血管科业务是公司的第一大业务,占营收的25.1%,紧随其后的是骨伤科业务,其贡献了营收的20.5%。儿科、呼吸科以及妇科的营收占比则分别依次为8.4%、7.8%以及6.1%。五大业务板块合计占营收的7成。(制图:市值风云App)过去五年,公司营收稳步增长,从2018年的10.51亿元逐年递增至2022年的17.92亿元,期间CAGR为14%。2018-2020年,扣非归母利润表现较差,从0.61亿元持续下降至0.48亿元。然而进入2021年以后,公司利润骤然间雄起,扣非归母净利润同比增长31%,2022年更是同比大增70%至1.07亿元,创下公司自2002年成立以来的最高历史纪录。(制表:市值风云App)今年上半年,营收同比基本持平,为8.55亿元,而扣非归母净利润再次实现大幅度的增长,同比暴增119%至0.87亿元。(来源:方盛制药2023半年报)毛利率从2018年的74.03%下降至2020年的63.74%,累计下降近10个百分点。进入2021年触底反弹,并一直持续提升至2023年上半年的69.19%。(制图:市值风云App)净利率也呈现先下降,后反弹的趋势,但稍有不同的是,净利率反弹得更为明显。扣非归母净利率从2020年的3.77%一路提升至2023年上半年的10.23%,与2018和2019年的水平拉开了明显的差距。(制图:市值风云App)综合以上分析,公司业绩表现最好的时期是2021、2022以及2023年上半年。在这两年半的时间内,毛利率、净利率均有提升,利润爆发式增长更是亮点中的亮点。甩掉包袱,赚疫情的钱公司业绩在这最近的两年半时间内大幅增长,其原因主要有两个:资产重组,疫情。虽然公司的核心业务是中药处方药的研发和生产,但其实公司也有其他的副业。比如化学药的研发与生产、药品流通与销售、医院投资与运营等等。这些非主营业务虽说对公司的整体营收影响不大,但是很多业务都表现不佳,甚至是亏损的,因此会对利润有比较大的影响。于是从2021年开始,公司进行了一系列的资产重组,其最终目标可归结为12个字:甩掉包袱,聚焦主业,降本增效。具体操作包括剥离非主营业务资产,关停或出售表现不佳或亏损的业务。同时,收购一些质地比较好的,与公司的主业高度相关的目标公司。随着一系列资产重组的落地,公司的业务结构得到优化,公司越来越聚焦于核心主业。非主营业务收入从2018年的0.37亿元持续增长至2021年的4.26亿元,然而在2022年,非主营业务收入首次出现下滑,同比下滑了18%,至3.49亿元。(制图:市值风云App)非主营业务的收入占比从2018年的3.56%一路提升至2021年的27.17%,随后便迅速下降。截至今年上半年,非主营业务的收入占比已经缩减到了只有10.27%。(制图:市值风云App)2021-2023年上半年期间,较为重要的资产重组有两项:甩掉佰骏医疗,拿下滕王阁药业。2021年6月,公司将子公司佰骏医疗31.7%的股权以1.47亿元的价格转让给德维特。该、交易完成之后,公司随即丧失对佰骏医疗的控制权,佰骏医疗从此不再被纳入合并报表。佰骏医疗是一家以肾病专科为特色的连锁医院集团,核心业务是血液透析。2018-2022年,佰骏医疗一直是亏损的,除了2019年亏得比较少,其净亏损额基本在几千万元左右。亏损虽然只是千万级别,但公司的利润也只有1亿元左右。所以,佰骏医疗足以对公司的利润产生较大的影响,甩开这个包袱,显然可以提高公司的盈利能力。(制图:市值风云App)第二项比较重要的资产重组是滕王阁药业。2021年7月,公司完成了对滕王阁药业100%股份的收购。滕王阁药业是一家中药OTC企业,专注的疾病领域是呼吸科,核心单品是OTC药物强力枇杷膏。强力枇杷膏主要用于久咳劳嗽、上呼吸道炎、支气管炎引起的咳喘痰饮等病症。疫情期间,一些止咳化痰类药物的销量猛增,其中就包括强力枇杷膏。因此,疫情显然也是导致公司近期业绩大爆发的重要原因。公司收购滕王阁药业的时机恰到好处。在没有被收购前,滕王阁药业处于亏损状态,2019和2020年分别净亏损655和142万元。2021年,公司拿下滕王阁药业之后,开始下大力气对强力枇杷膏进行市场推广,滕王阁药业当年就成功扭亏为盈。(制表:市值风云App)2022年,滕王阁药业营收达到1.44亿元,净利润超1700万元,两者分别同比大增239%和339%。(来源:方盛制药2022年报)强力枇杷膏的销量从2018年的679万瓶下降至2021年的220万瓶。公司收购强力枇杷膏之后,开始大力营销,同时又恰逢疫情,于是强力枇杷膏的销量在2022年同比大增258%,至787万瓶,创下近五年来最高销量纪录。强力枇杷膏已成为公司在呼吸科领域的核心大单品。(制图:市值风云App)除了强力枇杷膏这种收购来的产品外,公司自主研发的一些产品也在疫情期间大卖,有效推动了业绩增长,其中最典型的就是小儿荆杏止咳颗粒。小儿荆杏止咳颗粒属于中药创新药,品种相对比较优质,是公司在儿科领域着力打造的核心大单品。小儿荆杏止咳颗粒的适应症广泛,主要用于止咳祛痰与感冒。2019年小儿荆杏止咳颗粒取得产品注册批件,2020年成功纳入医保。小儿荆杏止咳颗粒上市之后,疫情随之爆发,不得不说,公司这一次又遇上了好时机。2022年小儿荆杏止咳颗粒的销售收入同比增长超过170%,其销量从2020年的0.77万袋猛增至2022年的556万袋,放量十分显著。(制图:市值风云App)综上所述,公司通过一系列资产重组成功实现了降本增效,利润水平得到明显改善。再加上疫情这个外部因素,利润便迎来了一波强劲增长。销售为王,一半营收砸市场推广与化学药、生物药不同,中药具备长期的临床实践。也就是说,中药新药的研发源头是在有了人用历史和经验基础之上再进行研发。因此,中药企业不需要在研发方面投入太多的钱,其主要精力是放在品牌营销和市场推广上。这几年公司又是设立创新研究院,又是设立各种研发中心,也确实搞出了几款不错的中药创新药,比如小儿荆杏止咳颗粒、玄七健骨片等。公司自主研发的最新一款中药创新药诺丽通颗粒,也已取得了III期临床研究总结报告,并正处于药品上市许可审评中。不过即便如此,这也依然无法改变公司以销售驱动业绩的事实。销售费用一直就是公司最大的费用性支出,且远高于同期的研发费用。2018-2022年,公司销售费用从5.34亿元增长至7.55亿元。销售费用率则基本保持在40%左右,最高可达到50%,也就是说,营收的一半都要用来搞销售。(制图:市值风云App)研发费用虽然也从2018年的0.42亿元增长至2022年的0.7亿元,但研发费用率始终在3%、4%左右,始终不超过5%。(制图:市值风云App)不只是方盛制药,营收规模上百亿元的头部中药处方药企业,如以岭药业(002603.SZ)和步长制药(603858.SH),也是以销售驱动业绩,销售费用都是其主要的费用性支出。以岭药业的销售费用率长期保持在30%左右,而研发费用率仅约为7%。(制表:市值风云App)步长制药的销售费用率长期保持在50%以上,而研发费用率长期低于4%。(制表:市值风云App)不只是处方药企业,中药OTC企业也是以销售驱动业绩,具体情况可以参考下面这篇研究报告。(来源:市值风云App)总之,对整个中药行业来说,研发不能说完全不重要,但品牌营销才是关键。一边是并不充裕的现金流,一边是豪气的分红近几年公司的短期债务压力明显。2019-2021年,还有2023年上半年,货币资金均低于同期的短期借款。(制图:市值风云App)速动比率长期低于1,流动比率也长期在1左右徘徊。这说明公司的短期偿债能力并不强,流动性风险值得注意。(制图:市值风云App)风云君认为,公司流动性一直比较紧张,与公司不充沛的自由现金流,以及较为激进的现金分红政策有一定的关系。首先,公司的经营性现金流净额表现不错,从2018年的1.76亿元上涨至2022年的3.02亿元,这说明公司还是可以赚钱的。然而,由于公司建厂扩产,以及一连串的资产重组,每年的资本性开支比较多,所以自由现金流长期低于经营性现金流净额,2019年自由现金流甚至流出0.36亿元。(制表:市值风云App)自由现金流表现较差,但是公司的现金分红可一点也不含糊。经常出现的情况是,分红金额非常接近甚至高于同期的自由现金流。有时候,自由现金流是负值,公司仍然选择现金分红,比如2019年就属于这种情况。(制表:市值风云App)另外,现金分红率也从2018年的17.94%一路提升至2021年的91.97%,现金分红率已接近100%。(制图:市值风云App)一边是流动性风险,以及不充沛的自由现金流,另一边则是“豪气”的现金分红,两者相互矛盾,不得不让人怀疑公司分红背后的真实动机。这是公司有意回报投资者,还是向实控人有苦难言?实控人高比例质押股权,曾因内幕交易被罚截至2023年上半年末,张庆华持有公司35.42%的股份,是公司实控人。关于张庆华的个人情况,风云君要好好说道说道。首先,张庆华近年来的股权质押比例一直比较高:2018年,张庆华质押的股份占其所持有股份的比例高达94.36%,虽然这几年股权质押的比例有所降低,但依然在60%以上。(制图:市值风云App)其次,风云君还发现,张庆华本人不只有方盛制药这一家公司,他还控股多家公司,涉足多个行业,比如环保、新能源等。他是葆华环保、葆华科技、碧盛环保的实控人,而这三家企业全部是做环保工程的。他还是维邦新能源的实控人兼执行董事,维邦新能源是做电池产品的。不管是环保,还是新能源,这些行业都与中药没啥交集,而且都以烧钱闻名。(来源:天眼查)最后,张庆华还在证监会那里留有案底:2021年1月18日,张庆华被证监会罚款60万元,处罚内容是内幕交易。2017年下半年开始,公司开始筹划一项资产重组,重组标的资产是奇力制药。2018年2月公司开始停牌。就在公司停牌之前的内幕信息敏感期,张庆华通过两位中间人在券商开户,三人提前买入公司股票,最终被证监会立案调查,并认定存在内幕交易事实。(来源:方盛制药公告)综合以上分析,公司在治理方面存在风险,而这个风险不是来自别人,正是来自公司的实控人张庆华。值得玩味的是,在因内幕交易自家股票而被处罚之后,张庆华于2022年3月正式辞任公司董事长兼总经理的职务,接替他的是他的夫人周晓莉。而张庆华在公司的新职务是董事长助理,也就是他夫人的助理……要风云君讲,不管张庆华的职务如何变化,只要实际控制权不变,那公司经营最终还是由张庆华说了算。(来源:方盛制药公告)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论