最近,央妈疯狂向银行注水

作者:

米筐投资

|

2023-10-24

除了开设特殊的通道(紧急流动性工具),接下来大概率还会通过降准让银行手里有足够的钱来缓解地方债务压力。

除了开设特殊的通道(紧急流动性工具),接下来大概率还会通过降准让银行手里有足够的钱来缓解地方债务压力。1

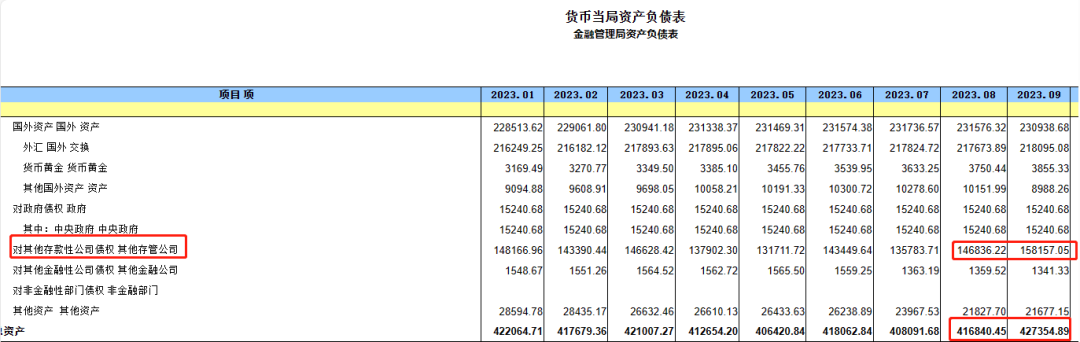

央行的账本更新了,一看可不得了,最近俩月央行向银行系统放了不少水。其中,8月向银行放水(高能货币)近9900亿,9月向银行放水近1.1万亿。 除此之外,本周央行通过MLF和逆回购向银行也分别放水7890亿元、14180亿元。考虑银行欠央行的钱也到期不少,本周净放水超1万亿。这个放水的力度用媒体和投资机构的话说就是“规模创纪录新高”。那么,为什么最近央行疯狂向银行放水呢?笔者认为,为地方发债护航!!别看这两年我们在降息,但地方发债借钱的成本并没有降很多,甚至不少地方还涨了。根据彭博汇编的数据,今年到目前为止,发行的地方债券中有50只带有溢价超过25个基点的息票,是2020年以来的最高水平。溢价超过25个基点,意味着地方通过发债借钱的成本需要额外多付0.25%的利息。可别小瞧了这0.25%,按照目前地方借5年期的成本2.64%(收益率)来衡量,这相当于地方成本额外增加了9.5%。没办法,地方借钱突然集中就势必会让市场利率上扬,这跟维持相对稳定的低利率为经济修复服务的金融目标有些出入,所以央行才通过放水压低市场利率。

除此之外,本周央行通过MLF和逆回购向银行也分别放水7890亿元、14180亿元。考虑银行欠央行的钱也到期不少,本周净放水超1万亿。这个放水的力度用媒体和投资机构的话说就是“规模创纪录新高”。那么,为什么最近央行疯狂向银行放水呢?笔者认为,为地方发债护航!!别看这两年我们在降息,但地方发债借钱的成本并没有降很多,甚至不少地方还涨了。根据彭博汇编的数据,今年到目前为止,发行的地方债券中有50只带有溢价超过25个基点的息票,是2020年以来的最高水平。溢价超过25个基点,意味着地方通过发债借钱的成本需要额外多付0.25%的利息。可别小瞧了这0.25%,按照目前地方借5年期的成本2.64%(收益率)来衡量,这相当于地方成本额外增加了9.5%。没办法,地方借钱突然集中就势必会让市场利率上扬,这跟维持相对稳定的低利率为经济修复服务的金融目标有些出入,所以央行才通过放水压低市场利率。 (上海银行间同业拆放利率——各期限品种走势)一边是地方最近发债需要很多钱,会抽走市场的资金,另一边是央行疯狂向银行放水,这种通过放水为地方发债降成本,同时向市场提供流动性维稳的意图可以说已经写在脸上了。按照目前的这个节奏,10月央行的账本板上钉钉,依然会是:扩表(放水)!!

(上海银行间同业拆放利率——各期限品种走势)一边是地方最近发债需要很多钱,会抽走市场的资金,另一边是央行疯狂向银行放水,这种通过放水为地方发债降成本,同时向市场提供流动性维稳的意图可以说已经写在脸上了。按照目前的这个节奏,10月央行的账本板上钉钉,依然会是:扩表(放水)!!2

不光如此,也许接下来的几个月,放水会成为常态,降准也会到来。原因嘛有两个:第一,眼前来说,最近各地发行特殊再融资债券很可能会超出预期的额度。就在本周,天津率先开启第二轮特殊再融资债券额发行——说白了就是之前发的那点债不够用,还需要再发点儿。天津不够用,其他缺钱还债的地方很可能也存在不够用的情况,那么他们也需要再额外多发债筹集点钱。这会抽走市场更多的钱,央行也会迫不得已提供更多的资金。按照目前的发行节奏,已经有机构预期地方发行特殊再融资债券的额度由原来的1——1.5万亿增加之1.5——2万亿。换句话说,今年的这次发债额度会超出市场预期约0.5万亿。不光如此,由于快过年了,距离下一年的预算也临近了。而房地产短时间恐怕仍然难有转变,这也会变现地减少地方收入从而加大地方依靠自身化债的能力,无形中又会扩大地方提高债务限额来增加发债。所以,本轮特殊再融资债没准明年也会继续,总发行额会在当前预测水平上还增加。第二,后续一揽子化债方案需要的资金更多。最近网上议论纷纷的特殊再融资债券只能算是地方化债3.0版本的第一步,意在暂时缓解地方压力,先稳住。等到7月份定调的一揽子化债方案出炉会用到更多资金来处理隐性债务。虽然目前官方还没有信儿,但结果已经确定,那就是存量隐性债务仍然会通过“借新还旧”置换的方式处理。比如最近路透社独家爆料说央行已经设立紧急流动性工具——央行向银行放水,银行拿着钱向地方发放长期低利率贷款来化债。这件事儿跟8月国内某私募大佬说的不谋而和。至于具体的处理方式是像2015——2018年那样相对快速地发新债置换完,还是将时间拉长每次通过银行贷款置换一部分债务,都不会影响放水的量,只会改变放水对市场的冲击程度而已。前者猛,紧缩效应强;后者一般,紧缩效应一般。总之,地方化债,门只要打开就会让资金量需求快速膨胀,央行为维稳利率将迫不得已向银行继续注水。降准会是一个比靠MLF超量续作更好、更长久的选项。3

那么,放水这么多会不会引起通胀快速走高呢?难,起码眼前看着费劲儿!央行为地方发债护航的资金,站在地方的角度看本质上跟倒腾信用卡类似,新债置换旧债,银行贷款置换旧债.......这个过程相当于用新货币消灭旧货币。因为放水的本质是贷款(负债),只有从银行系统贷款了借到钱了,社会的货币才会增加。而地方借新还旧,就好像某个人用某银行的信用卡资金偿还另外一家银行的信用卡资金一样,严格来说整个社会的货币量并没有增加。如果非要说增加,增加的只是为债务周转而付出的成本(利息),增加的是对货币更大的需求(利息累积着急用钱还)。今年M2维持高位,但通胀却维持低增长,很大一部分原因跟货币大部分被用来债务周转而没有实际进入商品市场消费有很大的关系。也正因如此,债务置换不会增加货币,但会因为化债逼得紧而增加地方对货币的需求,从而让央行被迫临时增加货币供给。但是,只要钱不是被用来买商品而是被用来周转债务,那么就很难将商品价格推高。证据就是,9月相较于8月,央行和银行系统放了更多的水,但9月的CPI无论是同比还是环比都往下跌了。所以,消费(需求)才是通胀的充分条件,而放水只是通胀的必要条件。也就是说,只要消费需求起来了,大家更愿意买买,那么就会很容易引发通胀。相反,放水多并不一定会引发通胀,但是通胀如果起来了,放水一定不会少。总之,对于通胀的问题暂时还不值得考虑,等什么时候大家买买了而央行临时超发的货币没有及时收手才是考虑通胀的时候。写在最后:

最近放水都跟地方发债有莫大的关系,那么接下来一揽子化债方案会不会走Z·G版QE的形势呢?为了弄明白这个问题,给大家准备了一份某券商的专题报告,对地方债务化解具体会走什么方案、央行又会议何种形式供给货币感兴趣的朋友,可以扫描——加企微——回复“QE”免费领取《一揽子化债是Z·G版QE吗?》。

来源:米筐投资(ID:mikuangtouzi) 作者:和卿

来源:米筐投资(ID:mikuangtouzi) 作者:和卿转载请注明来源及作者 侵权必究

用户评论

暂时没有评论