化债潮来了!

作者:

米筐投资

|

2023-10-22

1

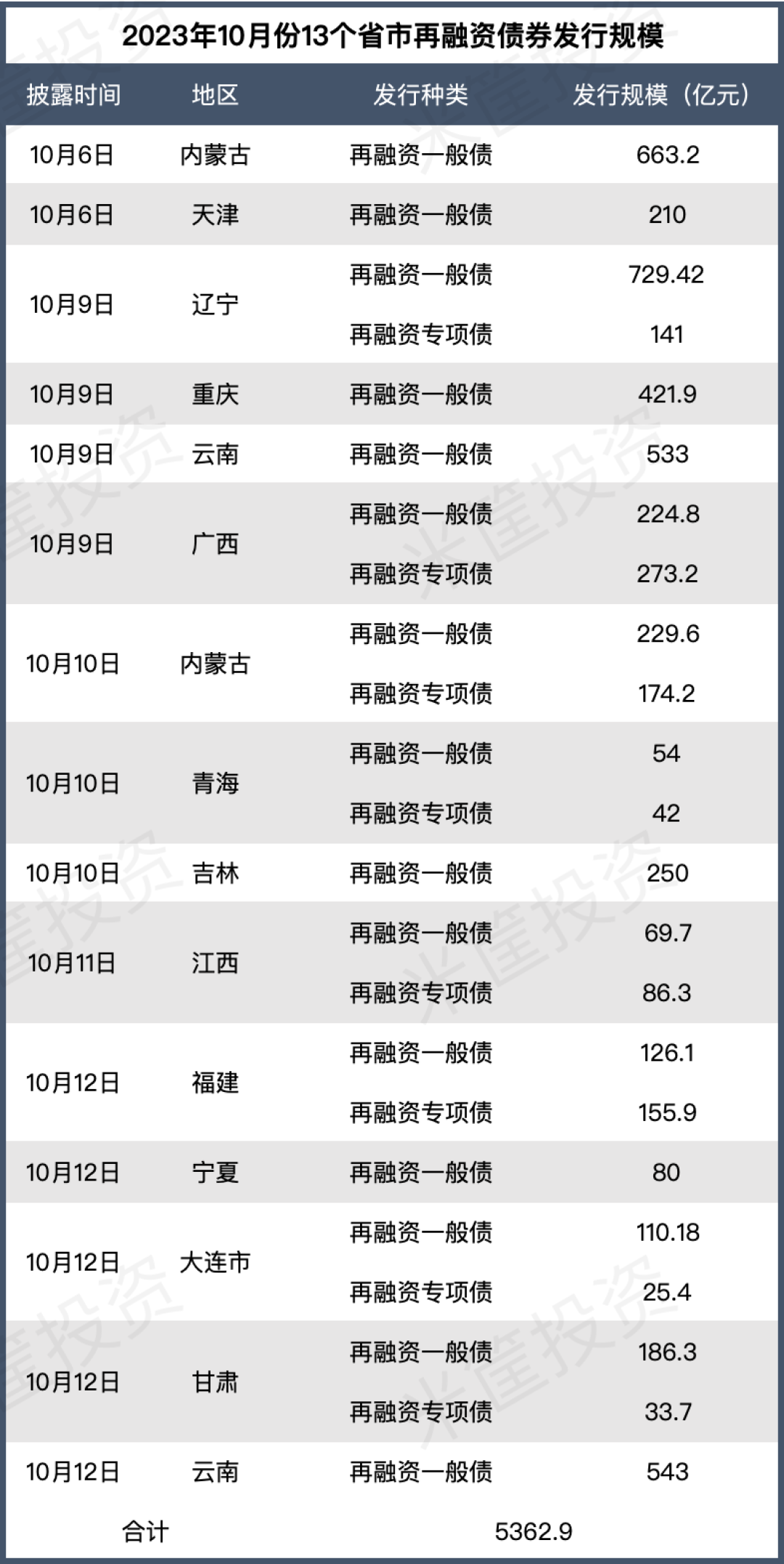

地方化债,终于开始行动了。10月6日,内蒙古准备在10月17日发行229.6亿元的特殊再融资一般债和174.2亿元的特殊再融资专项债。内蒙古,也成为第一个公布发行特殊再融资债券的省份。随后,天津、辽宁、重庆、云南、广西、青海、吉林、江西、宁夏、甘肃纷纷跟进,都公布了自己的特殊再融资债券额度。

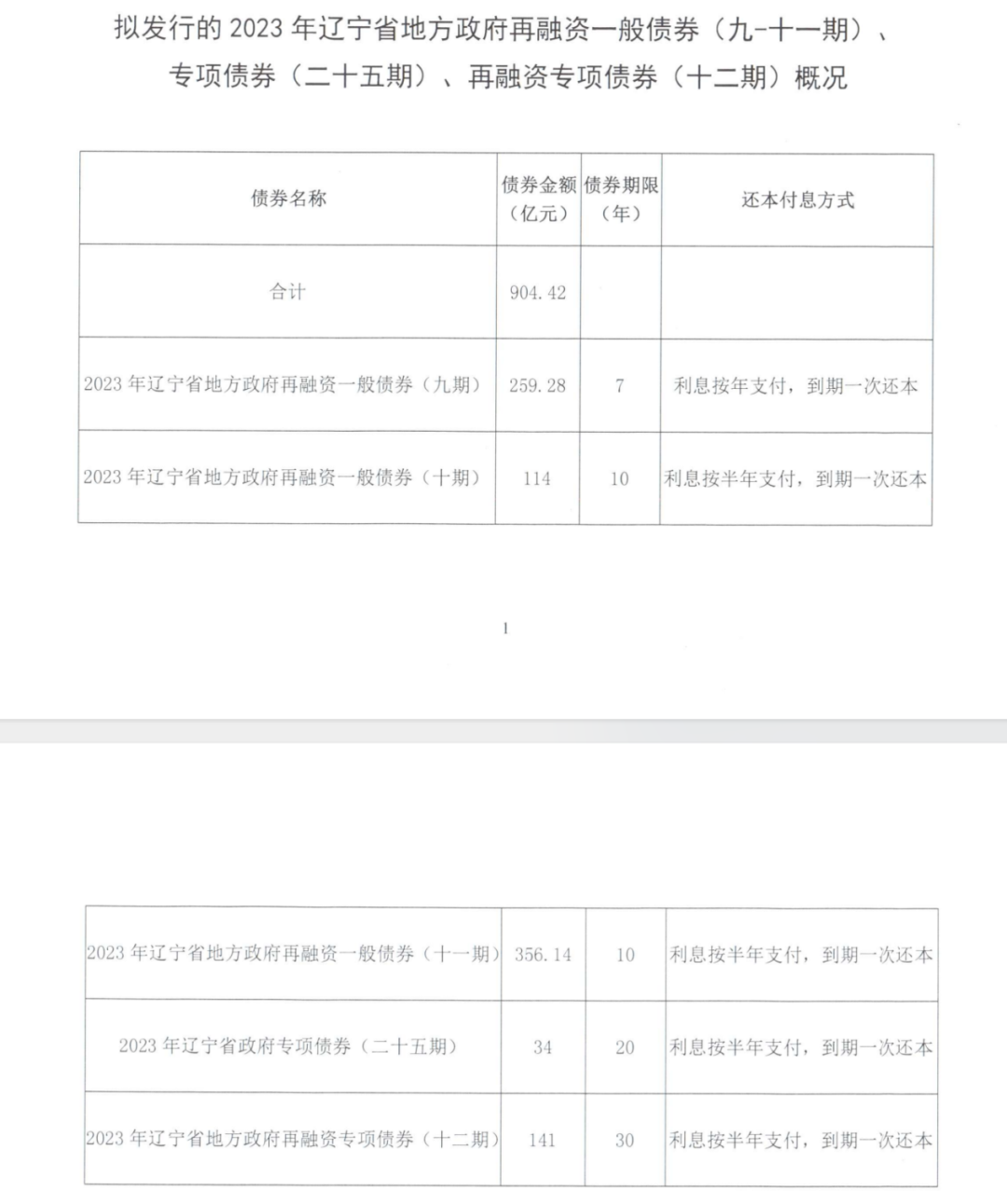

而这里的存量债务,矛头还是指向了城投隐性债务。也就是将隐性债务,替换为明面上的地方债。对地方来说,这些债券当然是时间越长越好。比如辽宁发行的几期债券中,年限有7年的、10年的、20年的,最长年限甚至达到了30年。

而这里的存量债务,矛头还是指向了城投隐性债务。也就是将隐性债务,替换为明面上的地方债。对地方来说,这些债券当然是时间越长越好。比如辽宁发行的几期债券中,年限有7年的、10年的、20年的,最长年限甚至达到了30年。 以时间换空间,才是根本目的。

以时间换空间,才是根本目的。2

以债券置换的形式化解隐性债务,并非第一次了。2014年是一个重要的时间点。在此之前,地方政府并没有发债的资格,地方债务都是以贷款、企业债、信托等形式存在。2014年末,地方政府负有偿还责任的债务达到15.4万亿元。另外地方上负有担保责任的债务也高达8.6万亿元,压力山大。2014年8月,新预算法出台,给了地方政府发行债券的资格,成为财政制度的里程碑事件。像是关闭野兽的闸门突然打开,地方债大潮就此汹涌而来。与此同时,地方债必须与城投债切割。财政部直接发话,在此之前的14万亿非政府债券形式的债务,要用3年时间通过发行地方债置换。这就是第一轮的隐性债务置换潮。 到2018年,全国一共发行了12.2万亿的置换债券,置换了85%的旧有存量隐性债务。但换来换去,地方的债务压力并没有减轻,只是债务的形式转换了而已。何况,这一轮的债务置换还有中央兜底,更让地方上的发债有点“肆无忌惮”。各种形式的违规举债,都隐藏在化债的浪花之下。于是,风险继续累积。于是到了2018年,审计署又开始新一轮的隐性债务清理,时间限期5-10年。2019年,为了缓解贵州、云南、湖南、甘肃、内蒙古、辽宁6个省份的债务压力,财政部允许这些省份的部分县市发行新债券置换隐性债务。特殊再融资债券,也第一次露面。2020年,这些试点由6个省份扩大到25个。北京、上海、广东还成为全域无隐债清零试点。特殊再融资债券开始大规模发行,第二轮化债潮到来。

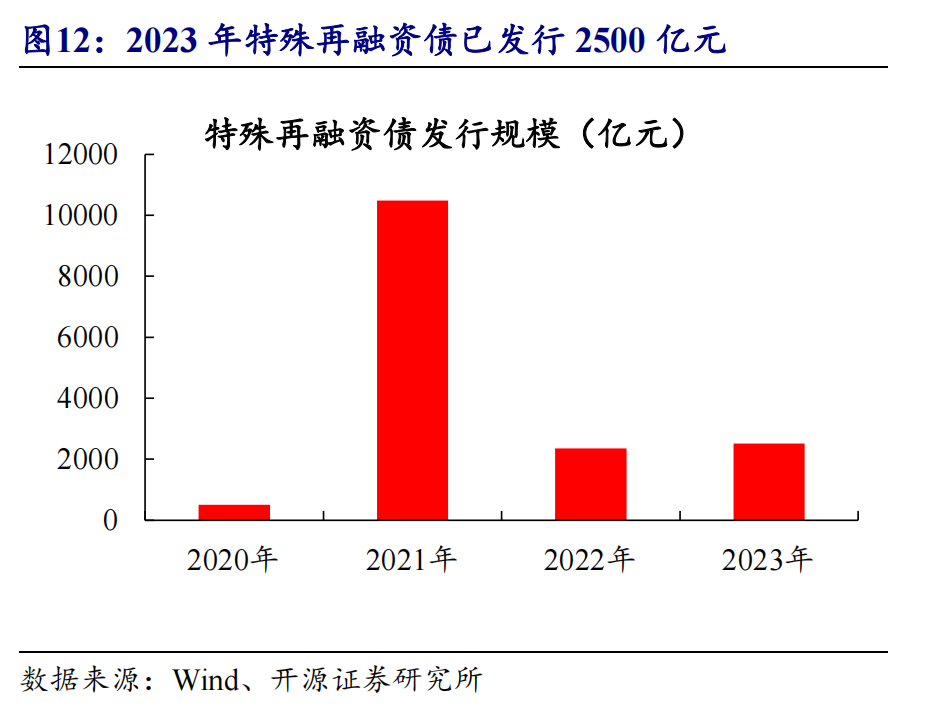

到2018年,全国一共发行了12.2万亿的置换债券,置换了85%的旧有存量隐性债务。但换来换去,地方的债务压力并没有减轻,只是债务的形式转换了而已。何况,这一轮的债务置换还有中央兜底,更让地方上的发债有点“肆无忌惮”。各种形式的违规举债,都隐藏在化债的浪花之下。于是,风险继续累积。于是到了2018年,审计署又开始新一轮的隐性债务清理,时间限期5-10年。2019年,为了缓解贵州、云南、湖南、甘肃、内蒙古、辽宁6个省份的债务压力,财政部允许这些省份的部分县市发行新债券置换隐性债务。特殊再融资债券,也第一次露面。2020年,这些试点由6个省份扩大到25个。北京、上海、广东还成为全域无隐债清零试点。特殊再融资债券开始大规模发行,第二轮化债潮到来。 到2022年6月,这一轮发行的特殊再融资债券达到1.12万亿。直到今年7月份的ZZJ会议提出“一揽子化债方案”,化解隐性债务重新回归人们的视野,并成为地方政府的头等大事。而新一轮的化债潮,特殊再融资债券的规模恐怕能达到1.5万亿,超过上一轮的高峰。因为,压力确实太大了。2020/2022/2023这三年,是城投债的到期高峰,偿债压力是摆在明面上的。

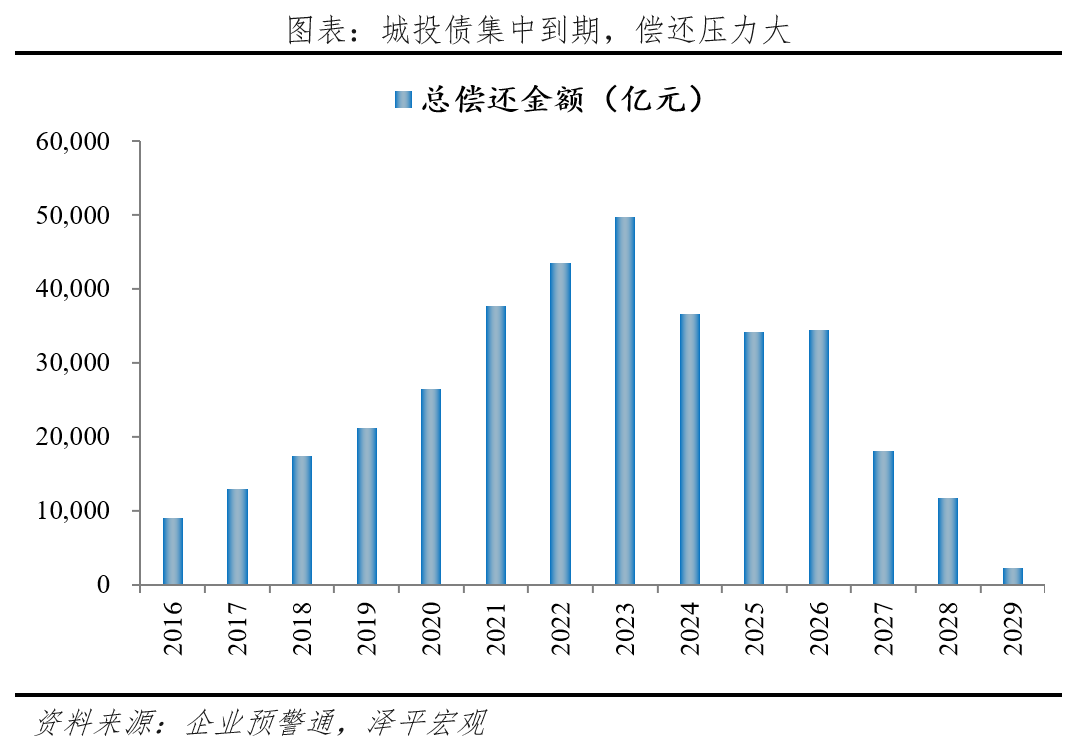

到2022年6月,这一轮发行的特殊再融资债券达到1.12万亿。直到今年7月份的ZZJ会议提出“一揽子化债方案”,化解隐性债务重新回归人们的视野,并成为地方政府的头等大事。而新一轮的化债潮,特殊再融资债券的规模恐怕能达到1.5万亿,超过上一轮的高峰。因为,压力确实太大了。2020/2022/2023这三年,是城投债的到期高峰,偿债压力是摆在明面上的。 仅仅2023年预计到期的城投债,总量就达到5万亿,也是近十年来的峰值。而此时,正值疫情之后的经济恢复期,房地产依然不景气,卖地收入这条大腿依然半瘸不瘸。拿什么来还债?债务还不上,届时引发的不仅仅是财政风险,更是一场无法预计的金融风险。借新还旧,也是没办法的办法。而最先发行特殊再融资债券的这几个省份,正是债务压力最大的地方。

仅仅2023年预计到期的城投债,总量就达到5万亿,也是近十年来的峰值。而此时,正值疫情之后的经济恢复期,房地产依然不景气,卖地收入这条大腿依然半瘸不瘸。拿什么来还债?债务还不上,届时引发的不仅仅是财政风险,更是一场无法预计的金融风险。借新还旧,也是没办法的办法。而最先发行特殊再融资债券的这几个省份,正是债务压力最大的地方。 注:广义债务率=政府债务余额+城投平台债务余额 / 地方综合财力(本级一般公共预算收入+中央一般公共预算补助收入-地方一般公共预算收入上解+本级政府性基金预算收入+中央政府性基金预算补助收入-地方政府性基金预算上解)31个省份的广义债务率,只有上海、西藏不到100%,还算暂时安全。其他29个省份的广义债务率,都超过了100%,尤其是天津,甚至超过了400%,高居第一。再不化债,真的不行了。

注:广义债务率=政府债务余额+城投平台债务余额 / 地方综合财力(本级一般公共预算收入+中央一般公共预算补助收入-地方一般公共预算收入上解+本级政府性基金预算收入+中央政府性基金预算补助收入-地方政府性基金预算上解)31个省份的广义债务率,只有上海、西藏不到100%,还算暂时安全。其他29个省份的广义债务率,都超过了100%,尤其是天津,甚至超过了400%,高居第一。再不化债,真的不行了。3

当然,化债的方式不仅仅“借新还旧”这一种。财政部就曾给出过几种方案:盘活财政存量资金偿还;出让政府股权或经营性国有资产权益偿还;利用经营性收入偿还。但显而易见,这些办法放在当下,都不太适用。而最后一条路——破产重组或清算,更会让地方经济受伤。只能算是破釜沉舟。借新还旧,就成为为数不多的最优选择。但债务置换也有不小的限制,最困难的点在于:地方债务余额的空间还有多大?截至2023年8月,地方债务余额38.7万亿元,离今年制定的债务限额42.1万亿元,还有3.4万亿的空间。空间看起来还有很多,但各地的状况不尽相同。比如2022年,上海的债务余额离限额有2756亿,但黑龙江只有120亿,湖南只有187亿,重庆只有210亿。而天津,只剩下244亿元的空间。即便2023年,各地的上限有所提高,但整体上的空间依然显得局促。于是,在偿债高峰即将到来之时,那些债务压力极大的地方,都会把特殊再融资债券的空间打满。或许,只能就这么循环下去了。这个话题只能聊到这了,懂的都懂。除了特殊再融资债券,其他几种方式化债方式,都有哪些利弊?哪些地方的财政状况吃紧?哪些地方的债务状况压力山大?目前城投债的规模究竟是多少?今天晚上19:00我会专门做一场直播,来详细聊聊这个话题。除了观看直播,还给大家准备了一些资料:《地方化债方案复盘与思考》《城投平台隐性债务测算》《各省经济、财政、债务五年变化图谱》《全国311个地市州政府债务全景》看完这几个内容,也能让你对上面的这些问题有所解答,就不公开推送了,添加下方二维码,回复“债务”立即私发给你! ✎THE END

✎THE END 来源:米筐投资(ID:mikuangtouzi) 作者:老船长转载请注明来源及作者 侵权必究

来源:米筐投资(ID:mikuangtouzi) 作者:老船长转载请注明来源及作者 侵权必究

用户评论

暂时没有评论