汽车设计师下场造车,一半股票遭卖空!Fisker:7年只交付11辆,以烧钱著称的Lucid都望尘莫及!

作者:

市值风云

|

2023-10-20

用豪车的标准做平价车,不亏钱才怪。

作者 | 布尔乔亚的丧钟编辑 | 小白艺术界有个规律:艺术价值并不一定赚钱。流行音乐脍炙人口的卡农和弦,以及琅琅上口的口水话歌词,让不少音乐艺术家嗤之以鼻;电影行业也类似,诸多赚钱的商业片并无艺术价值。可惜,商业的冷酷本质,意味着每个公司都需优先考虑盈利问题,而不是放任设计师和艺术家的自我感动。

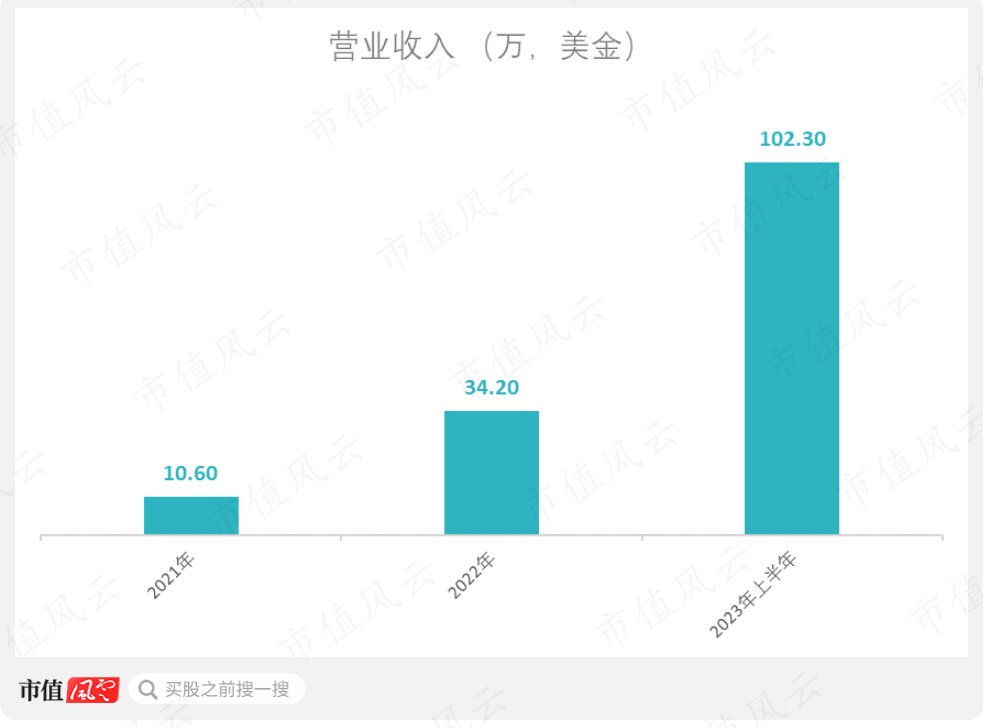

作者 | 布尔乔亚的丧钟编辑 | 小白艺术界有个规律:艺术价值并不一定赚钱。流行音乐脍炙人口的卡农和弦,以及琅琅上口的口水话歌词,让不少音乐艺术家嗤之以鼻;电影行业也类似,诸多赚钱的商业片并无艺术价值。可惜,商业的冷酷本质,意味着每个公司都需优先考虑盈利问题,而不是放任设计师和艺术家的自我感动。 夫妻店创业,生产制造外包Fisker Inc.(中文译作“菲斯克公司”,股票代码:FSR.N)可以理解为汽车行业的设计师品牌,创始人系丹麦汽车设计师亨里克·菲斯克(Henrik Fisker)。和服装设计师的做法类似,他也用自己的姓氏作为公司名称。2022年,公司营收34.2万(对,你没有看错,万),毛利率23.10%;2023年H1,营收102.3万,毛利率9.68%(本文除额外说明,金额单位默认美元)。

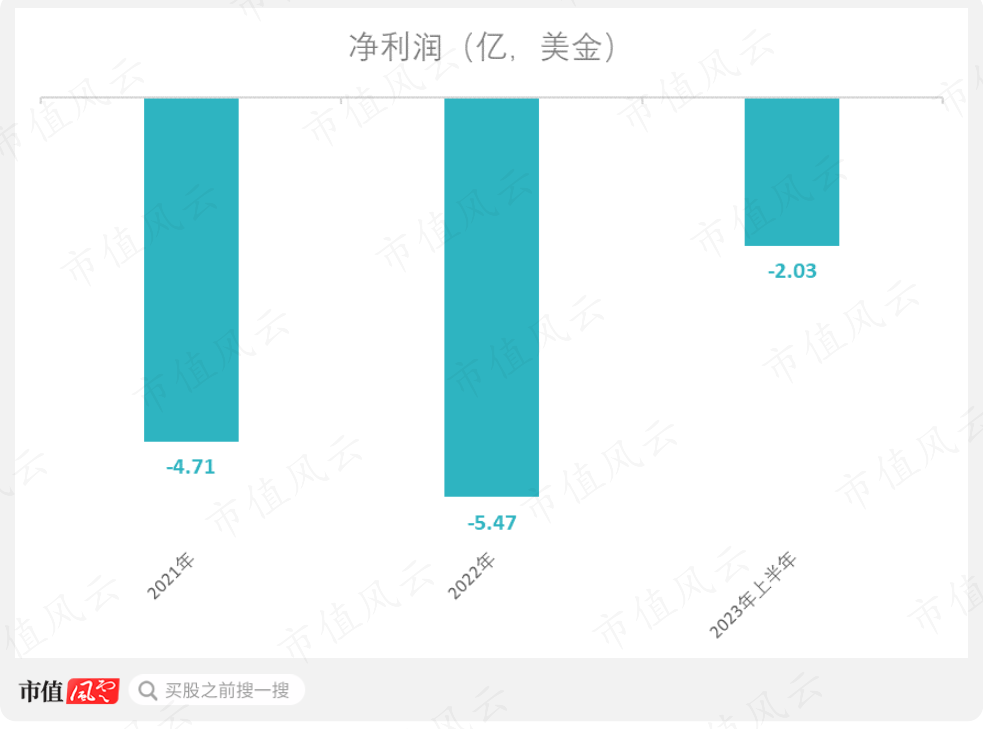

夫妻店创业,生产制造外包Fisker Inc.(中文译作“菲斯克公司”,股票代码:FSR.N)可以理解为汽车行业的设计师品牌,创始人系丹麦汽车设计师亨里克·菲斯克(Henrik Fisker)。和服装设计师的做法类似,他也用自己的姓氏作为公司名称。2022年,公司营收34.2万(对,你没有看错,万),毛利率23.10%;2023年H1,营收102.3万,毛利率9.68%(本文除额外说明,金额单位默认美元)。 (来源:市值风云App)2022年和2023年H1,公司净亏损分别为5.47亿和2.03亿。

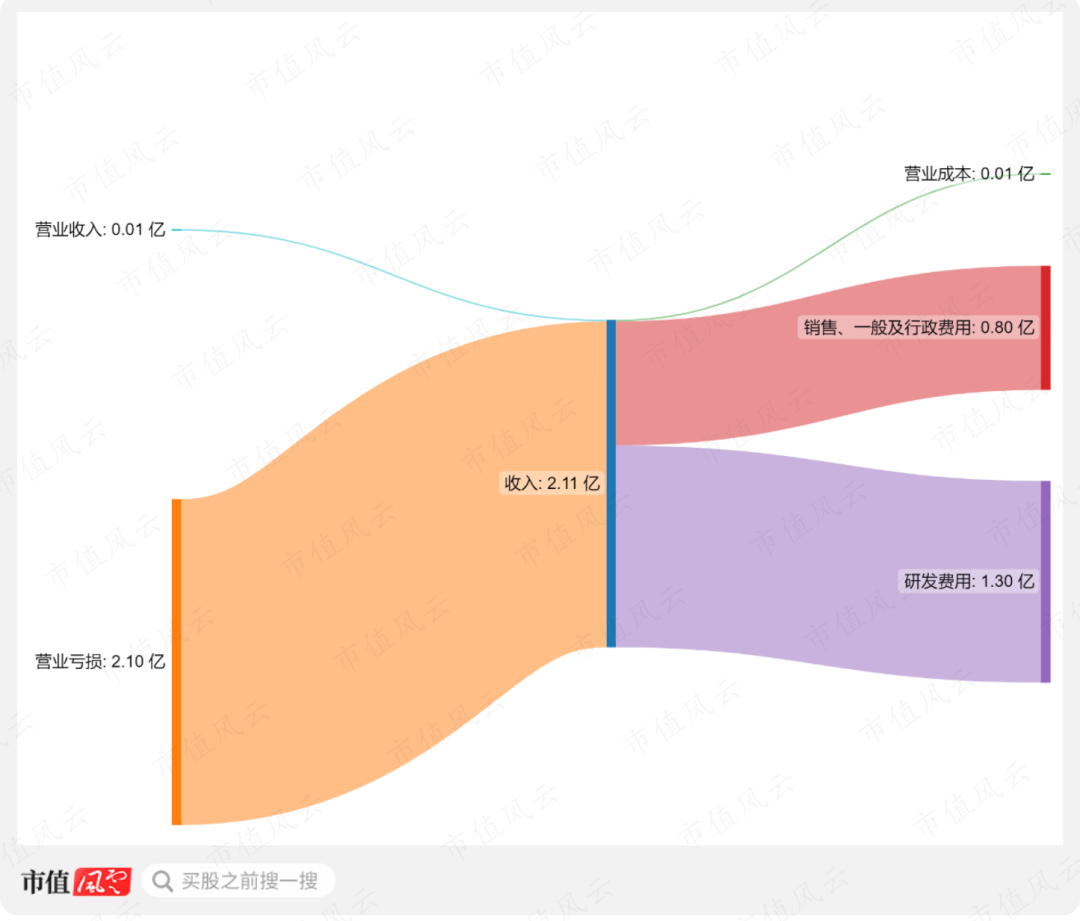

(来源:市值风云App)2022年和2023年H1,公司净亏损分别为5.47亿和2.03亿。 (来源:市值风云App)公司营收只有数十万到数百万的规模,但是净亏损却上亿,原因系公司依然在发展早期,研发和销售投入巨大,而汽车交付量寥寥无几。实际上,2023年Q2,Fisker才开始正式交付第一批产品,该季度共计交付11辆。不过,Fisker的汽车交付速度实在有点慢。Lucid也是2016年开始造车,但交付量明显比Fisker好不少,2022年和2023年H1分别为4,369辆和2,810辆。(2023年Q2之前的收入主要来自Fisker周边产品,例如印有Fisker商标的服装,家用充电设备等等)Fisker和特斯拉一样,也采用直销模式。优点是,相比经销模式没有渠道分成;但缺点是,公司要自行承担全部的广告和营销压力。2023年H1,销售、一般及行政费用同比增加141%,主要因素之一就是定向广告和营销活动支出的明显增加。诸多开支,加上产品交付缓慢,意味着公司基本面数据很糟糕。2023年H1,公司营业亏损2.1亿。

(来源:市值风云App)公司营收只有数十万到数百万的规模,但是净亏损却上亿,原因系公司依然在发展早期,研发和销售投入巨大,而汽车交付量寥寥无几。实际上,2023年Q2,Fisker才开始正式交付第一批产品,该季度共计交付11辆。不过,Fisker的汽车交付速度实在有点慢。Lucid也是2016年开始造车,但交付量明显比Fisker好不少,2022年和2023年H1分别为4,369辆和2,810辆。(2023年Q2之前的收入主要来自Fisker周边产品,例如印有Fisker商标的服装,家用充电设备等等)Fisker和特斯拉一样,也采用直销模式。优点是,相比经销模式没有渠道分成;但缺点是,公司要自行承担全部的广告和营销压力。2023年H1,销售、一般及行政费用同比增加141%,主要因素之一就是定向广告和营销活动支出的明显增加。诸多开支,加上产品交付缓慢,意味着公司基本面数据很糟糕。2023年H1,公司营业亏损2.1亿。 (来源:市值风云App)Fisker是一个“夫妻店”。亨里克·菲斯克和妻子作为公司的两个创始人于2016年成立该公司,并于2020年10月30日通过SPAC上市纽交所。菲斯克是背景过硬的汽车设计师,以设计宝马 Z8 、阿斯顿马丁 DB9 和V8 Vantage、阿尔特加GT等标志性跑车而闻名。

(来源:市值风云App)Fisker是一个“夫妻店”。亨里克·菲斯克和妻子作为公司的两个创始人于2016年成立该公司,并于2020年10月30日通过SPAC上市纽交所。菲斯克是背景过硬的汽车设计师,以设计宝马 Z8 、阿斯顿马丁 DB9 和V8 Vantage、阿尔特加GT等标志性跑车而闻名。 (亨里克·菲斯科设计的车型)不过,妻子吉塔·普塔·菲斯克(Geeta Gupta-Fisker)并没有汽车相关的技术背景。夫妇两人创业做汽车公司听起来很疯狂,但是亨里克·菲斯克认为他找到了解决方案:轻资产模式(asset-light model)。说人话,就是找代工厂帮忙造车。风云君相信这种模式对于读者的你并不陌生,中国作为制造业大国,有给众多海外国际公司代工的案例。我们如今看到的Fisker Inc.是他创立的第二家新能源汽车公司。菲斯克第一次创立的新能源汽车公司,菲斯克汽车公司(Fisker Automotive),仅5年就破产了。为避免上次创业的错误,这次Fisker没有选择维美德汽车(Valmet Automotive)和A123 系统公司等规模更小的代工厂,而是直接选择了全球最大车辆代工制造商,麦格纳国际(MGA.N)。2012年,A123 系统公司坦白称其电池存在质量问题:棱柱形锂离子电池存在设计缺陷,有短路危险。由于当时菲斯克汽车公司在它的唯一的车型,豪华插电混动车Karma,使用了A123 系统公司的电池,因此声誉严重受损。而这次,选择麦格纳代工的做法听起来十全十美。麦格纳誉为“代工皇帝”,系一家成熟的整车代工生产公司,代工过诸多豪华车型,包括奔驰G系、宝马5系、捷豹I-PACE。得益于麦格纳的品控,Fisker Ocean在做工质量和细节,相比同级别和同价位的纯电SUV优秀不少。美国各大车企常被诟病的一点就是平价车型的内饰做工粗糙,导致汽车在实际乘驾中有明显的“塑料感”,仿佛一个大玩具。有麦格纳的代工也就有了欧洲豪车级别的做工质量,这个美国汽车公司瞬间和美国传统车企拉开距离。而且,Fisker不需考虑厂房设备的投入,甚至连工人的薪酬和产品库存都节省了。这里自然引出一个问题,如果选择和麦格纳这种可靠的汽车代工企业合作,达到轻资产模式,有这么多的好处,为什么诸多汽车公司不效仿?

(亨里克·菲斯科设计的车型)不过,妻子吉塔·普塔·菲斯克(Geeta Gupta-Fisker)并没有汽车相关的技术背景。夫妇两人创业做汽车公司听起来很疯狂,但是亨里克·菲斯克认为他找到了解决方案:轻资产模式(asset-light model)。说人话,就是找代工厂帮忙造车。风云君相信这种模式对于读者的你并不陌生,中国作为制造业大国,有给众多海外国际公司代工的案例。我们如今看到的Fisker Inc.是他创立的第二家新能源汽车公司。菲斯克第一次创立的新能源汽车公司,菲斯克汽车公司(Fisker Automotive),仅5年就破产了。为避免上次创业的错误,这次Fisker没有选择维美德汽车(Valmet Automotive)和A123 系统公司等规模更小的代工厂,而是直接选择了全球最大车辆代工制造商,麦格纳国际(MGA.N)。2012年,A123 系统公司坦白称其电池存在质量问题:棱柱形锂离子电池存在设计缺陷,有短路危险。由于当时菲斯克汽车公司在它的唯一的车型,豪华插电混动车Karma,使用了A123 系统公司的电池,因此声誉严重受损。而这次,选择麦格纳代工的做法听起来十全十美。麦格纳誉为“代工皇帝”,系一家成熟的整车代工生产公司,代工过诸多豪华车型,包括奔驰G系、宝马5系、捷豹I-PACE。得益于麦格纳的品控,Fisker Ocean在做工质量和细节,相比同级别和同价位的纯电SUV优秀不少。美国各大车企常被诟病的一点就是平价车型的内饰做工粗糙,导致汽车在实际乘驾中有明显的“塑料感”,仿佛一个大玩具。有麦格纳的代工也就有了欧洲豪车级别的做工质量,这个美国汽车公司瞬间和美国传统车企拉开距离。而且,Fisker不需考虑厂房设备的投入,甚至连工人的薪酬和产品库存都节省了。这里自然引出一个问题,如果选择和麦格纳这种可靠的汽车代工企业合作,达到轻资产模式,有这么多的好处,为什么诸多汽车公司不效仿? 供应链是噩梦,钱都给别人赚了可能细心的读者的你已经发现,刚刚风云君举例的麦格纳代工车型大多数是豪车,而这不是偶然。虽然,理论上麦格纳拥有一定的规模优势,因此能够以比小厂商更低的成本完成生产制造。同时,麦格纳有成熟的生产供应链作为品质保证,在业界有足够的名望,其议价能力意味着它能索取比一般代工厂更高的代工费。在过去10年,麦格纳的净利润在2%-6%之间(截至2022年,净利润为2%),这个数字大概和北美三大车企相当。

供应链是噩梦,钱都给别人赚了可能细心的读者的你已经发现,刚刚风云君举例的麦格纳代工车型大多数是豪车,而这不是偶然。虽然,理论上麦格纳拥有一定的规模优势,因此能够以比小厂商更低的成本完成生产制造。同时,麦格纳有成熟的生产供应链作为品质保证,在业界有足够的名望,其议价能力意味着它能索取比一般代工厂更高的代工费。在过去10年,麦格纳的净利润在2%-6%之间(截至2022年,净利润为2%),这个数字大概和北美三大车企相当。 (来源:市值风云App)这也就意味着,一个定价和美国汽车三巨头类似的车企,若想通过麦格纳代工来完成生产流程,只会发现原本能赚取的利润基本上就被麦格纳以代工费的方式赚走了。唯有像保时捷、宝马5系等定价更高的高档车型,才能在通过麦格纳代工后,支付对应的代工费后,还依然有利润。而Fisker目前唯一在售车型,Ocean(纯电SUV),并没有定位豪华车型。实际上,Fisker甚至想做特斯拉刺客,用更低的价格战胜特斯拉。用豪车的规格造车,却用平价的方式卖车。追求品质的工匠精神可嘉,但是盈利能力堪忧。截至2023年9月,特斯拉Model Y的基本款(长续航版)的基础价格为5.05万。

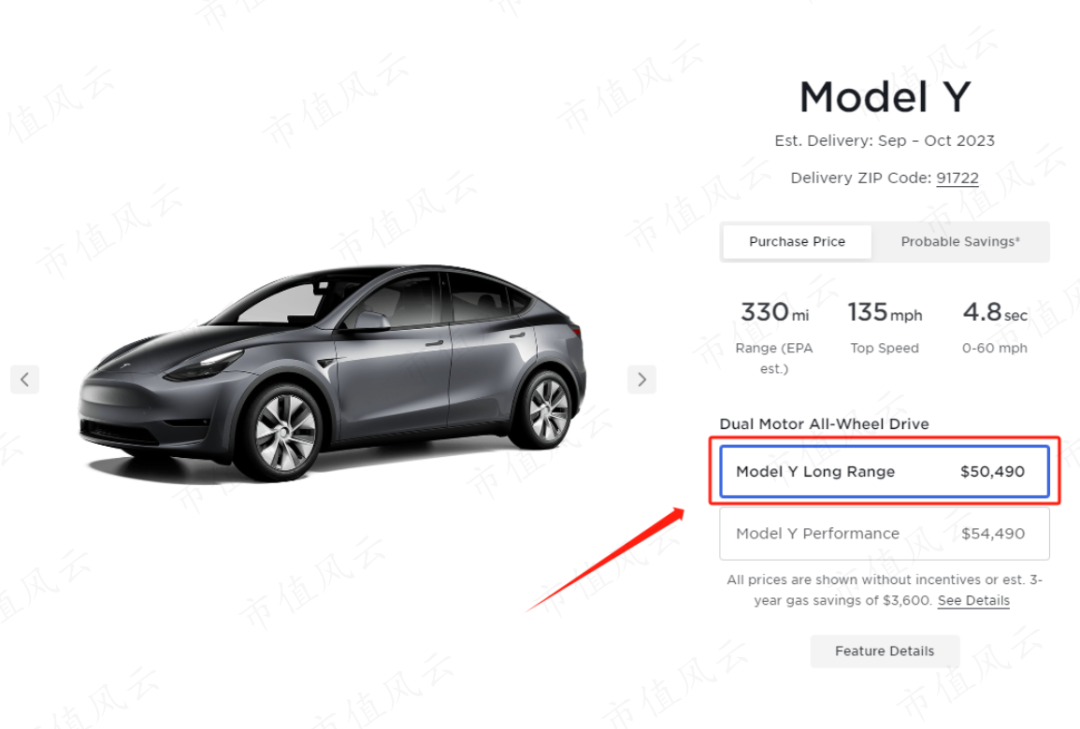

(来源:市值风云App)这也就意味着,一个定价和美国汽车三巨头类似的车企,若想通过麦格纳代工来完成生产流程,只会发现原本能赚取的利润基本上就被麦格纳以代工费的方式赚走了。唯有像保时捷、宝马5系等定价更高的高档车型,才能在通过麦格纳代工后,支付对应的代工费后,还依然有利润。而Fisker目前唯一在售车型,Ocean(纯电SUV),并没有定位豪华车型。实际上,Fisker甚至想做特斯拉刺客,用更低的价格战胜特斯拉。用豪车的规格造车,却用平价的方式卖车。追求品质的工匠精神可嘉,但是盈利能力堪忧。截至2023年9月,特斯拉Model Y的基本款(长续航版)的基础价格为5.05万。 (来源:特斯拉官网)而同期的Ocean,3个可选款式里,其中两款都比Model Y便宜。基本款(运动版)的基础价格只有3.75万,而相对更贵的Ultra版,基础价格依然不超过特斯拉Model Y,为4.99万。

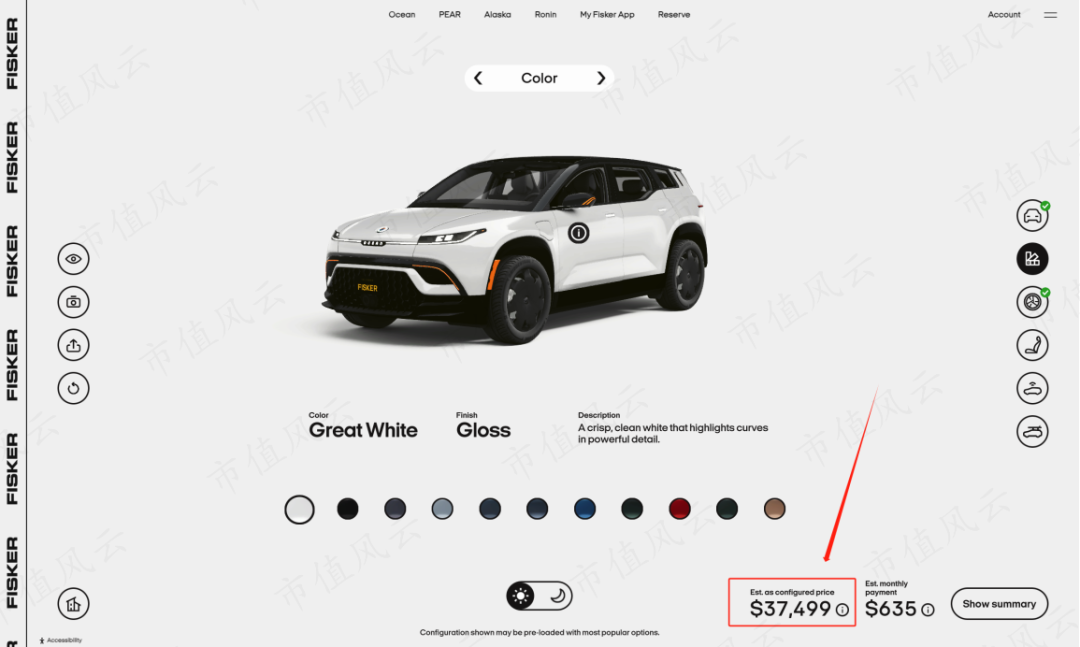

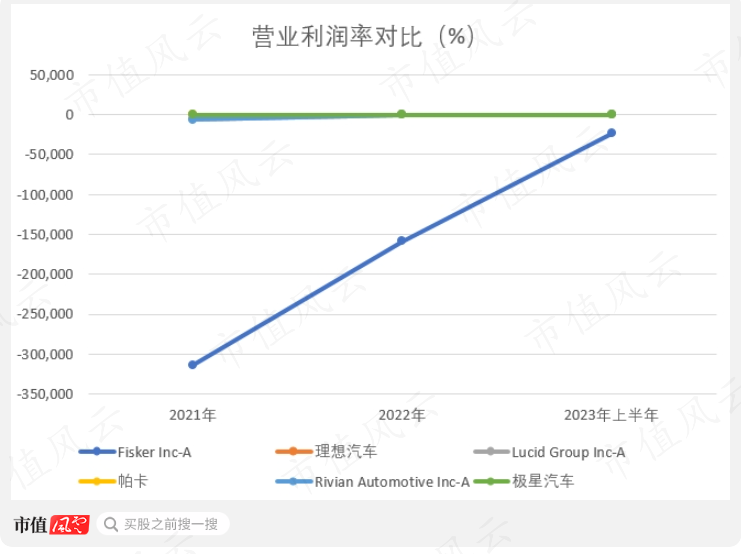

(来源:特斯拉官网)而同期的Ocean,3个可选款式里,其中两款都比Model Y便宜。基本款(运动版)的基础价格只有3.75万,而相对更贵的Ultra版,基础价格依然不超过特斯拉Model Y,为4.99万。 (来源:Fisker官网)而最贵的款式,Extreme,基础价格为6.89万。虽然价格比Model Y贵,但严格说,Ocean Extreme是对标特斯拉Model X的产品。因此依然比特斯拉便宜(Model X基础价格为7.99万)。如此定位,意味着Fisker实际上走的是大众ID.4、起亚EV6这样的平价纯电SUV路线。前期的大量投入,加上Fisker的实际盈利能力有限,让Fisker的营业利润率惨不忍睹。虽然Fisker在2023年正式开始汽车交付,有了一定收入,但是营业利润率依然远远不如其他新能源车企。2023年H1,公司营业利润率为-23,407%。这个数据,连以烧钱著称的Lucid都望尘莫及。Lucid也是于2022-23年开始交付首款产品。更何况Lucid还有沙特王子的资金支持,2023年H1的营业利润率也有-567%,烧钱依然没有Fisker这般大胆。

(来源:Fisker官网)而最贵的款式,Extreme,基础价格为6.89万。虽然价格比Model Y贵,但严格说,Ocean Extreme是对标特斯拉Model X的产品。因此依然比特斯拉便宜(Model X基础价格为7.99万)。如此定位,意味着Fisker实际上走的是大众ID.4、起亚EV6这样的平价纯电SUV路线。前期的大量投入,加上Fisker的实际盈利能力有限,让Fisker的营业利润率惨不忍睹。虽然Fisker在2023年正式开始汽车交付,有了一定收入,但是营业利润率依然远远不如其他新能源车企。2023年H1,公司营业利润率为-23,407%。这个数据,连以烧钱著称的Lucid都望尘莫及。Lucid也是于2022-23年开始交付首款产品。更何况Lucid还有沙特王子的资金支持,2023年H1的营业利润率也有-567%,烧钱依然没有Fisker这般大胆。 (来源:市值风云App)

(来源:市值风云App) 还嫌不够乱,贪多嚼不烂Fisker另一个反商业逻辑的做法:公司对于全球分布式的运营方式引以为豪。近年,美国的制造业公司在不断地将海外的工作岗位和业务部门转移回美国,更加倾向于本土化运营。虽然,响应政府号召,为美国人创造就业也是重要驱动因素。但另一个不可忽略的因素:美国制造业逐渐意识到供应链全球化的脆弱,新冠疫情和地缘政治冲突对美国制造业产生显著影响。这个趋势在加速:2022年,美国的公司共计将35万工作岗位从海外转移到美国,是自2010年以来的最高纪录。但是Fisker却“逆流而上曰溯洄”,反而还大张旗鼓搞起了跨国经营。办公地址涵盖了三个大洲,生产制造交给了欧洲的格拉茨工厂,而且还在亚洲设置了自己的办公室。作为一个截至2023年9月,只有850员工的公司,这样的地域分散化导致的时差、语言、法务等挑战将明显给公司带来额外的成本和消耗。公司屡次强调,全球分包的商业模式意味着敏捷高效的供应链,是业内新能源汽车首创。可惜事与愿违,公司在过度全球化的经营方式上吃了亏。2023年Q2的汽车交付困难,原因就是供应链物流困难。Ocean的设计、研发、生产流程分散世界各地,给公司的产销流程创造了诸多困难。对此,公司也在2023Q2的业绩会下调了业绩指引。Fisker预期2023年的汽车产量为2万-2.3万,而不是此前的3.2万-3.6万。虽然华尔街的券商研报和媒体的夸夸文依然存在,但投资者毕竟是清醒的。截至2023年8月,Fisker依然是美国十大被做空的股票之一,一度将近一半的流通股(46%)处于被卖空的状态。不过,Fisker依然对自己的全球化发展信心满满。2023年6月,Fisker发布新闻稿称:公司计划进军中国市场,并预期在2024年Q1开始产品交付。风云君劝一句:Fisker先别想着怎么超越特斯拉,以及国际化发展了,先解决好最基本的供应链问题吧。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

还嫌不够乱,贪多嚼不烂Fisker另一个反商业逻辑的做法:公司对于全球分布式的运营方式引以为豪。近年,美国的制造业公司在不断地将海外的工作岗位和业务部门转移回美国,更加倾向于本土化运营。虽然,响应政府号召,为美国人创造就业也是重要驱动因素。但另一个不可忽略的因素:美国制造业逐渐意识到供应链全球化的脆弱,新冠疫情和地缘政治冲突对美国制造业产生显著影响。这个趋势在加速:2022年,美国的公司共计将35万工作岗位从海外转移到美国,是自2010年以来的最高纪录。但是Fisker却“逆流而上曰溯洄”,反而还大张旗鼓搞起了跨国经营。办公地址涵盖了三个大洲,生产制造交给了欧洲的格拉茨工厂,而且还在亚洲设置了自己的办公室。作为一个截至2023年9月,只有850员工的公司,这样的地域分散化导致的时差、语言、法务等挑战将明显给公司带来额外的成本和消耗。公司屡次强调,全球分包的商业模式意味着敏捷高效的供应链,是业内新能源汽车首创。可惜事与愿违,公司在过度全球化的经营方式上吃了亏。2023年Q2的汽车交付困难,原因就是供应链物流困难。Ocean的设计、研发、生产流程分散世界各地,给公司的产销流程创造了诸多困难。对此,公司也在2023Q2的业绩会下调了业绩指引。Fisker预期2023年的汽车产量为2万-2.3万,而不是此前的3.2万-3.6万。虽然华尔街的券商研报和媒体的夸夸文依然存在,但投资者毕竟是清醒的。截至2023年8月,Fisker依然是美国十大被做空的股票之一,一度将近一半的流通股(46%)处于被卖空的状态。不过,Fisker依然对自己的全球化发展信心满满。2023年6月,Fisker发布新闻稿称:公司计划进军中国市场,并预期在2024年Q1开始产品交付。风云君劝一句:Fisker先别想着怎么超越特斯拉,以及国际化发展了,先解决好最基本的供应链问题吧。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 布尔乔亚的丧钟编辑 | 小白艺术界有个规律:艺术价值并不一定赚钱。流行音乐脍炙人口的卡农和弦,以及琅琅上口的口水话歌词,让不少音乐艺术家嗤之以鼻;电影行业也类似,诸多赚钱的商业片并无艺术价值。可惜,商业的冷酷本质,意味着每个公司都需优先考虑盈利问题,而不是放任设计师和艺术家的自我感动。夫妻店创业,生产制造外包Fisker Inc.(中文译作“菲斯克公司”,股票代码:FSR.N)可以理解为汽车行业的设计师品牌,创始人系丹麦汽车设计师亨里克·菲斯克(Henrik Fisker)。和服装设计师的做法类似,他也用自己的姓氏作为公司名称。2022年,公司营收34.2万(对,你没有看错,万),毛利率23.10%;2023年H1,营收102.3万,毛利率9.68%(本文除额外说明,金额单位默认美元)。(来源:市值风云App)2022年和2023年H1,公司净亏损分别为5.47亿和2.03亿。(来源:市值风云App)公司营收只有数十万到数百万的规模,但是净亏损却上亿,原因系公司依然在发展早期,研发和销售投入巨大,而汽车交付量寥寥无几。实际上,2023年Q2,Fisker才开始正式交付第一批产品,该季度共计交付11辆。不过,Fisker的汽车交付速度实在有点慢。Lucid也是2016年开始造车,但交付量明显比Fisker好不少,2022年和2023年H1分别为4,369辆和2,810辆。(2023年Q2之前的收入主要来自Fisker周边产品,例如印有Fisker商标的服装,家用充电设备等等)Fisker和特斯拉一样,也采用直销模式。优点是,相比经销模式没有渠道分成;但缺点是,公司要自行承担全部的广告和营销压力。2023年H1,销售、一般及行政费用同比增加141%,主要因素之一就是定向广告和营销活动支出的明显增加。诸多开支,加上产品交付缓慢,意味着公司基本面数据很糟糕。2023年H1,公司营业亏损2.1亿。(来源:市值风云App)Fisker是一个“夫妻店”。亨里克·菲斯克和妻子作为公司的两个创始人于2016年成立该公司,并于2020年10月30日通过SPAC上市纽交所。菲斯克是背景过硬的汽车设计师,以设计宝马 Z8 、阿斯顿马丁 DB9 和V8 Vantage、阿尔特加GT等标志性跑车而闻名。(亨里克·菲斯科设计的车型)不过,妻子吉塔·普塔·菲斯克(Geeta Gupta-Fisker)并没有汽车相关的技术背景。夫妇两人创业做汽车公司听起来很疯狂,但是亨里克·菲斯克认为他找到了解决方案:轻资产模式(asset-light model)。说人话,就是找代工厂帮忙造车。风云君相信这种模式对于读者的你并不陌生,中国作为制造业大国,有给众多海外国际公司代工的案例。我们如今看到的Fisker Inc.是他创立的第二家新能源汽车公司。菲斯克第一次创立的新能源汽车公司,菲斯克汽车公司(Fisker Automotive),仅5年就破产了。为避免上次创业的错误,这次Fisker没有选择维美德汽车(Valmet Automotive)和A123 系统公司等规模更小的代工厂,而是直接选择了全球最大车辆代工制造商,麦格纳国际(MGA.N)。2012年,A123 系统公司坦白称其电池存在质量问题:棱柱形锂离子电池存在设计缺陷,有短路危险。由于当时菲斯克汽车公司在它的唯一的车型,豪华插电混动车Karma,使用了A123 系统公司的电池,因此声誉严重受损。而这次,选择麦格纳代工的做法听起来十全十美。麦格纳誉为“代工皇帝”,系一家成熟的整车代工生产公司,代工过诸多豪华车型,包括奔驰G系、宝马5系、捷豹I-PACE。得益于麦格纳的品控,Fisker Ocean在做工质量和细节,相比同级别和同价位的纯电SUV优秀不少。美国各大车企常被诟病的一点就是平价车型的内饰做工粗糙,导致汽车在实际乘驾中有明显的“塑料感”,仿佛一个大玩具。有麦格纳的代工也就有了欧洲豪车级别的做工质量,这个美国汽车公司瞬间和美国传统车企拉开距离。而且,Fisker不需考虑厂房设备的投入,甚至连工人的薪酬和产品库存都节省了。这里自然引出一个问题,如果选择和麦格纳这种可靠的汽车代工企业合作,达到轻资产模式,有这么多的好处,为什么诸多汽车公司不效仿?供应链是噩梦,钱都给别人赚了可能细心的读者的你已经发现,刚刚风云君举例的麦格纳代工车型大多数是豪车,而这不是偶然。虽然,理论上麦格纳拥有一定的规模优势,因此能够以比小厂商更低的成本完成生产制造。同时,麦格纳有成熟的生产供应链作为品质保证,在业界有足够的名望,其议价能力意味着它能索取比一般代工厂更高的代工费。在过去10年,麦格纳的净利润在2%-6%之间(截至2022年,净利润为2%),这个数字大概和北美三大车企相当。(来源:市值风云App)这也就意味着,一个定价和美国汽车三巨头类似的车企,若想通过麦格纳代工来完成生产流程,只会发现原本能赚取的利润基本上就被麦格纳以代工费的方式赚走了。唯有像保时捷、宝马5系等定价更高的高档车型,才能在通过麦格纳代工后,支付对应的代工费后,还依然有利润。而Fisker目前唯一在售车型,Ocean(纯电SUV),并没有定位豪华车型。实际上,Fisker甚至想做特斯拉刺客,用更低的价格战胜特斯拉。用豪车的规格造车,却用平价的方式卖车。追求品质的工匠精神可嘉,但是盈利能力堪忧。截至2023年9月,特斯拉Model Y的基本款(长续航版)的基础价格为5.05万。(来源:特斯拉官网)而同期的Ocean,3个可选款式里,其中两款都比Model Y便宜。基本款(运动版)的基础价格只有3.75万,而相对更贵的Ultra版,基础价格依然不超过特斯拉Model Y,为4.99万。(来源:Fisker官网)而最贵的款式,Extreme,基础价格为6.89万。虽然价格比Model Y贵,但严格说,Ocean Extreme是对标特斯拉Model X的产品。因此依然比特斯拉便宜(Model X基础价格为7.99万)。如此定位,意味着Fisker实际上走的是大众ID.4、起亚EV6这样的平价纯电SUV路线。前期的大量投入,加上Fisker的实际盈利能力有限,让Fisker的营业利润率惨不忍睹。虽然Fisker在2023年正式开始汽车交付,有了一定收入,但是营业利润率依然远远不如其他新能源车企。2023年H1,公司营业利润率为-23,407%。这个数据,连以烧钱著称的Lucid都望尘莫及。Lucid也是于2022-23年开始交付首款产品。更何况Lucid还有沙特王子的资金支持,2023年H1的营业利润率也有-567%,烧钱依然没有Fisker这般大胆。(来源:市值风云App)还嫌不够乱,贪多嚼不烂Fisker另一个反商业逻辑的做法:公司对于全球分布式的运营方式引以为豪。近年,美国的制造业公司在不断地将海外的工作岗位和业务部门转移回美国,更加倾向于本土化运营。虽然,响应政府号召,为美国人创造就业也是重要驱动因素。但另一个不可忽略的因素:美国制造业逐渐意识到供应链全球化的脆弱,新冠疫情和地缘政治冲突对美国制造业产生显著影响。这个趋势在加速:2022年,美国的公司共计将35万工作岗位从海外转移到美国,是自2010年以来的最高纪录。但是Fisker却“逆流而上曰溯洄”,反而还大张旗鼓搞起了跨国经营。办公地址涵盖了三个大洲,生产制造交给了欧洲的格拉茨工厂,而且还在亚洲设置了自己的办公室。作为一个截至2023年9月,只有850员工的公司,这样的地域分散化导致的时差、语言、法务等挑战将明显给公司带来额外的成本和消耗。公司屡次强调,全球分包的商业模式意味着敏捷高效的供应链,是业内新能源汽车首创。可惜事与愿违,公司在过度全球化的经营方式上吃了亏。2023年Q2的汽车交付困难,原因就是供应链物流困难。Ocean的设计、研发、生产流程分散世界各地,给公司的产销流程创造了诸多困难。对此,公司也在2023Q2的业绩会下调了业绩指引。Fisker预期2023年的汽车产量为2万-2.3万,而不是此前的3.2万-3.6万。虽然华尔街的券商研报和媒体的夸夸文依然存在,但投资者毕竟是清醒的。截至2023年8月,Fisker依然是美国十大被做空的股票之一,一度将近一半的流通股(46%)处于被卖空的状态。不过,Fisker依然对自己的全球化发展信心满满。2023年6月,Fisker发布新闻稿称:公司计划进军中国市场,并预期在2024年Q1开始产品交付。风云君劝一句:Fisker先别想着怎么超越特斯拉,以及国际化发展了,先解决好最基本的供应链问题吧。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论