半年报业绩翻倍,在手订单35亿,瑞鹄模具:奇瑞集团孵化,客户横跨比亚迪、特斯拉与蔚小理

作者:

市值风云

|

2023-10-16

认认真真把一门生意吃透。

作者 | 塔山编辑 | 小白汽车有将近90%的零部件需要靠模具成形,不论是传统的燃油车,还是新能源汽车,汽车硬件制造都离不开各类模具。

作者 | 塔山编辑 | 小白汽车有将近90%的零部件需要靠模具成形,不论是传统的燃油车,还是新能源汽车,汽车硬件制造都离不开各类模具。 (来源:瑞鹄模具公开发行可转换公司债券募集说明书20220618)本期风云君要给各位介绍的是瑞鹄模具(002997.SZ,公司),长期专注于汽车冲压模具领域。

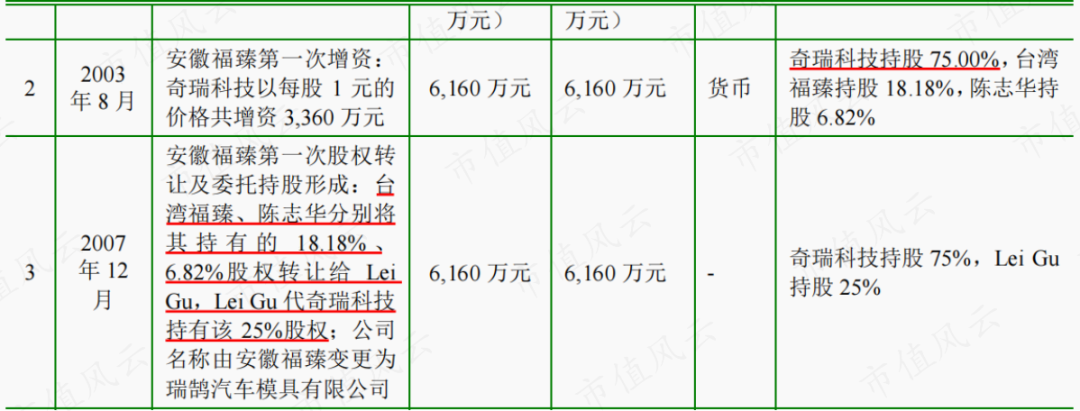

(来源:瑞鹄模具公开发行可转换公司债券募集说明书20220618)本期风云君要给各位介绍的是瑞鹄模具(002997.SZ,公司),长期专注于汽车冲压模具领域。 奇瑞集团孵化,奇瑞汽车长期为第一大客户瑞鹄模具前身为成立于2002年3月的安徽福臻,其由芜湖奇瑞科技有限公司(奇瑞科技)、台湾福臻和陈志华共同出资设立。2007年,台湾福臻和陈志华分别将其持有的公司股份转让给 Lei Gu,Lei Gu 代奇瑞科技持有该25%股权,此时奇瑞科技实质上持有公司100%股权。

奇瑞集团孵化,奇瑞汽车长期为第一大客户瑞鹄模具前身为成立于2002年3月的安徽福臻,其由芜湖奇瑞科技有限公司(奇瑞科技)、台湾福臻和陈志华共同出资设立。2007年,台湾福臻和陈志华分别将其持有的公司股份转让给 Lei Gu,Lei Gu 代奇瑞科技持有该25%股权,此时奇瑞科技实质上持有公司100%股权。

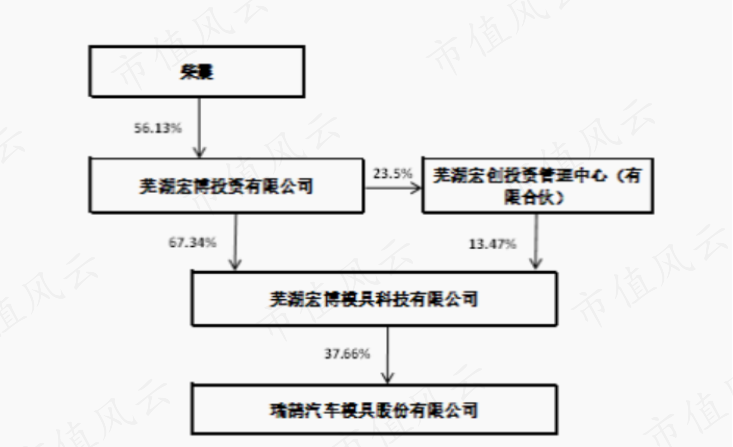

(来源:招股书)2014年,奇瑞科技对旗下配套企业进行所有权改革,经过管理层收购,宏博科技取得55%股权,由此公司控股股东变更为宏博科技,公司实际控制人变更为柴震。截至2023年6月30日,奇瑞科技持股比例为14.53%,是公司第二大股东。另外,2022年6月,奇瑞科技变更为奇瑞汽车全资子公司,奇瑞汽车及其控股的企业被界定为公司关联方。

(来源:招股书)2014年,奇瑞科技对旗下配套企业进行所有权改革,经过管理层收购,宏博科技取得55%股权,由此公司控股股东变更为宏博科技,公司实际控制人变更为柴震。截至2023年6月30日,奇瑞科技持股比例为14.53%,是公司第二大股东。另外,2022年6月,奇瑞科技变更为奇瑞汽车全资子公司,奇瑞汽车及其控股的企业被界定为公司关联方。 (来源:市值风云APP)截至2022年末,公司控股股东宏博科技持股比例为37.66%,其中部分股权被质押,质押股权占出质人持股比例为26.03%。

(来源:市值风云APP)截至2022年末,公司控股股东宏博科技持股比例为37.66%,其中部分股权被质押,质押股权占出质人持股比例为26.03%。 (来源:2022年报)柴震此前也在奇瑞汽车任职,董事李立忠目前为奇瑞汽车执行副总经理。

(来源:2022年报)柴震此前也在奇瑞汽车任职,董事李立忠目前为奇瑞汽车执行副总经理。 (来源:2022年报)

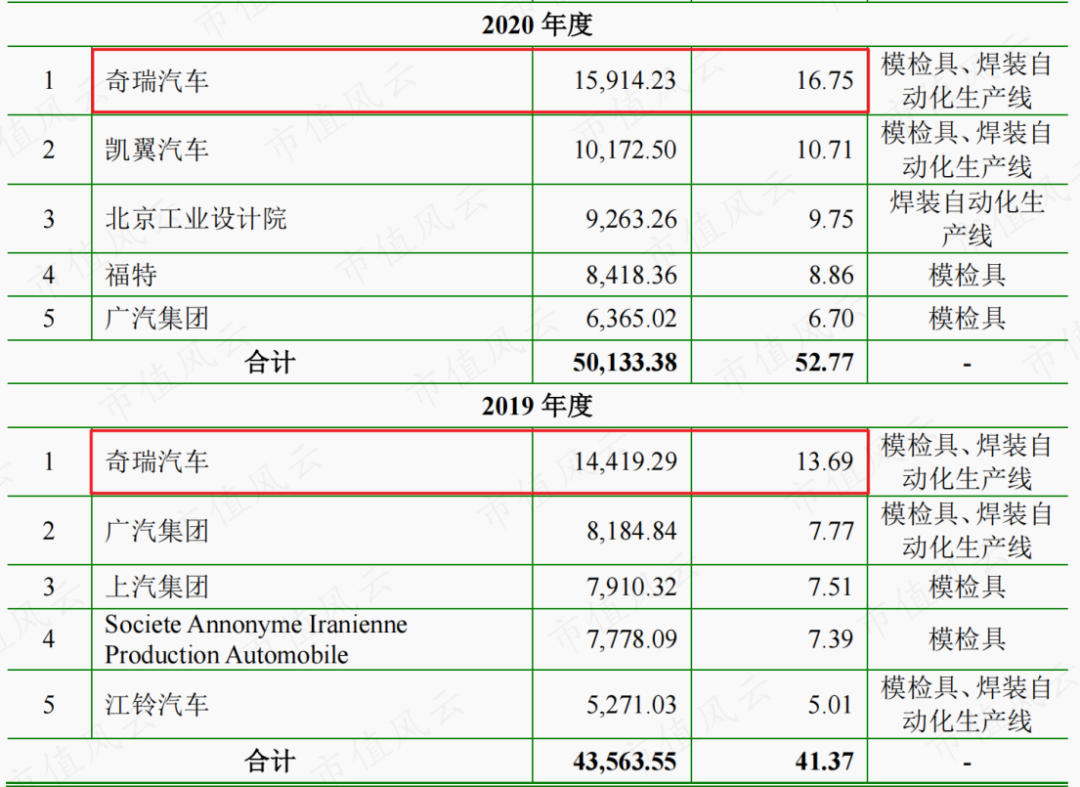

(来源:2022年报) (来源:2022年报)另外,奇瑞汽车还是公司的核心客户。据披露,2017年至2020年,奇瑞汽车都是公司的第一大客户。结合上述情况来看,瑞鹄模具基本算是奇瑞汽车的孵化企业。

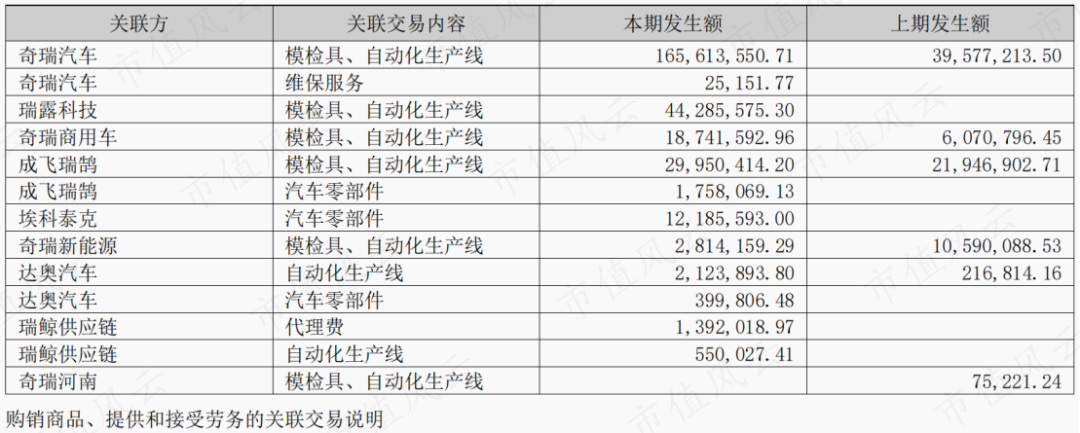

(来源:2022年报)另外,奇瑞汽车还是公司的核心客户。据披露,2017年至2020年,奇瑞汽车都是公司的第一大客户。结合上述情况来看,瑞鹄模具基本算是奇瑞汽车的孵化企业。 (来源:瑞鹄模具公开发行可转换公司债券募集说明书20220618)2022年,公司向关联方出售商品及提供劳务的金额为2.8亿元,主要来自奇瑞汽车及其下属公司,关联交易金额占当期营收比重为24%,历史上该比值也相对较高。

(来源:瑞鹄模具公开发行可转换公司债券募集说明书20220618)2022年,公司向关联方出售商品及提供劳务的金额为2.8亿元,主要来自奇瑞汽车及其下属公司,关联交易金额占当期营收比重为24%,历史上该比值也相对较高。 (来源:2022年报)

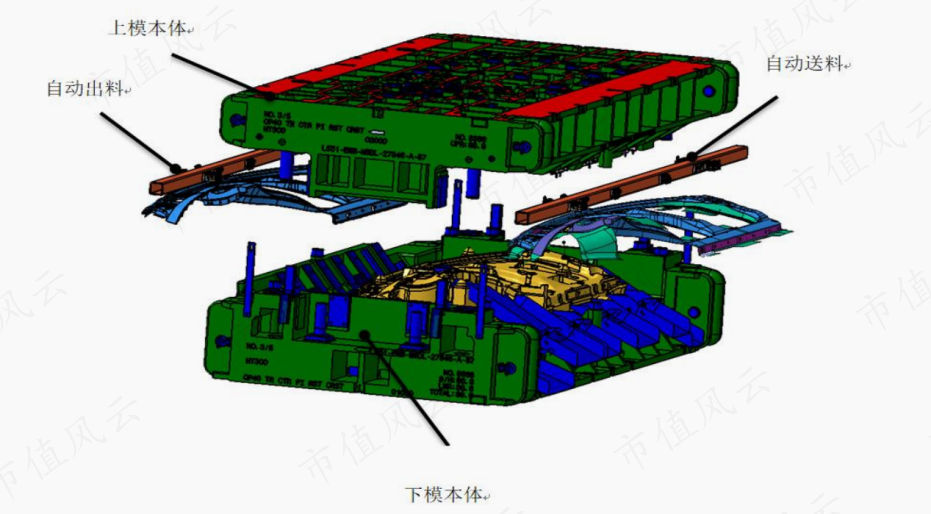

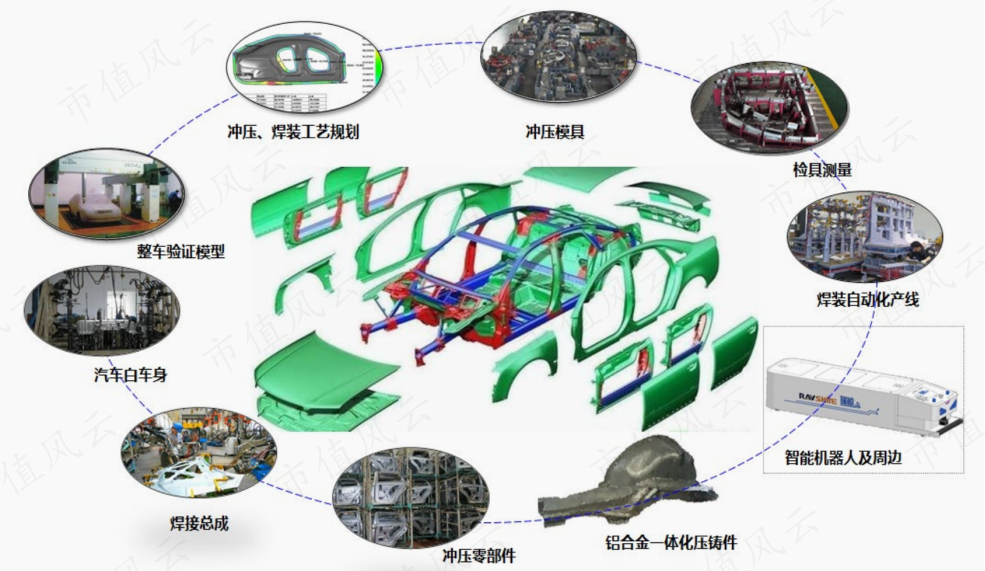

(来源:2022年报) 上半年营收利润翻倍,在手订单35亿瑞鹄模具主营业务为汽车制造装备业务,产品包括冲压模具及检具、焊装自动化生产线及AGV移动机器人等。2022年公司开始介入汽车轻量化零部件业务,产品包括高强度板及铝合金冲焊零部件、铝合金精密铸造零部件等。目前已形成以汽车白车身相关配套装备为主的完整产品线。

上半年营收利润翻倍,在手订单35亿瑞鹄模具主营业务为汽车制造装备业务,产品包括冲压模具及检具、焊装自动化生产线及AGV移动机器人等。2022年公司开始介入汽车轻量化零部件业务,产品包括高强度板及铝合金冲焊零部件、铝合金精密铸造零部件等。目前已形成以汽车白车身相关配套装备为主的完整产品线。 (来源:2022年报)汽车轻量化零部件属于一体化压铸业务,算是对现有业务的补充,公司表示一体化压铸对现有模具业务不构成替代关系。

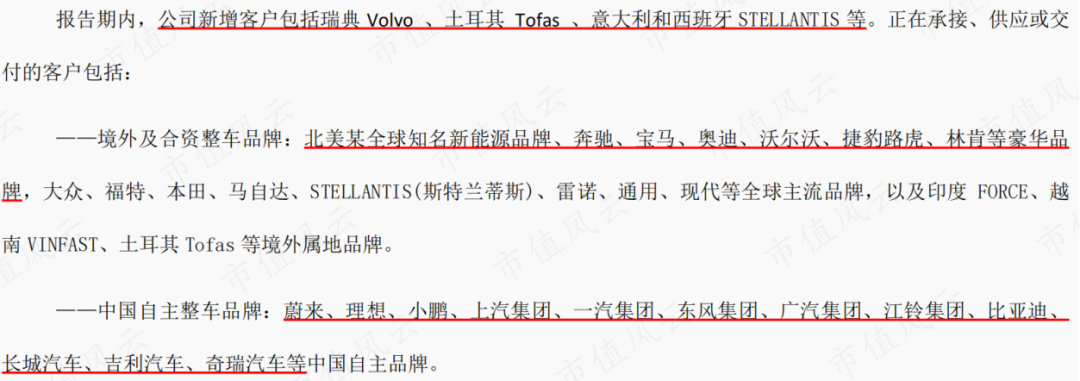

(来源:2022年报)汽车轻量化零部件属于一体化压铸业务,算是对现有业务的补充,公司表示一体化压铸对现有模具业务不构成替代关系。 (来源:公司公告)公司作为整车厂的一级供应商,汽车制造装备业务订单主要来自下游整车厂新车型开发及升级换代需求,对应主机厂的相关资本支出。公司采取“以销定产、以产定购”的业务模式。从客户情况来看,基本覆盖了大部分境内外知名整车品牌。值得一提的是,公司在高端市场方面也取得了一定进展,2022年首次取得奔驰、宝马等豪华汽车品牌订单。在新能源汽车领域,比亚迪、蔚来、小鹏、理想等都是公司的客户,在年报中多次提到的北美全球知名新能源品牌应该就是特斯拉。

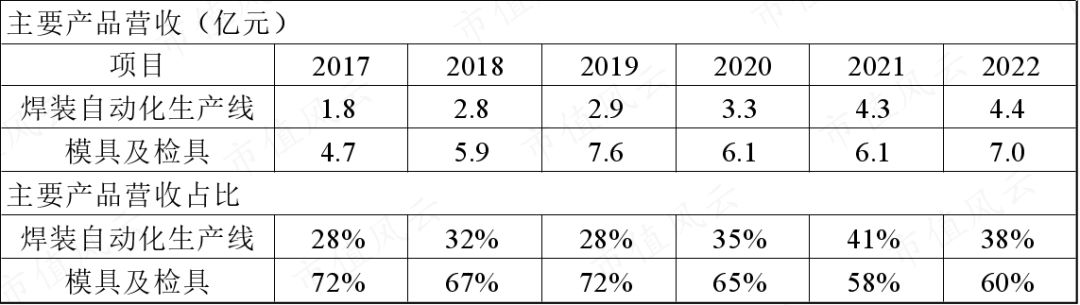

(来源:公司公告)公司作为整车厂的一级供应商,汽车制造装备业务订单主要来自下游整车厂新车型开发及升级换代需求,对应主机厂的相关资本支出。公司采取“以销定产、以产定购”的业务模式。从客户情况来看,基本覆盖了大部分境内外知名整车品牌。值得一提的是,公司在高端市场方面也取得了一定进展,2022年首次取得奔驰、宝马等豪华汽车品牌订单。在新能源汽车领域,比亚迪、蔚来、小鹏、理想等都是公司的客户,在年报中多次提到的北美全球知名新能源品牌应该就是特斯拉。 (来源:2023半年报)2022年公司营收为11.7亿元,主要来自模检具及焊装自动化生产线产品销售,汽车零部件营收规模还较小,2023年上半年营收为0.75亿元。产品结构方面,从2020年开始出现了一定变化,焊装自动化生产线营收占比有明显提升。现阶段营收主要来自境内客户,2022年外销收入占比接近4成。上面提到的新能源汽车客户贡献的收入比重大概在35%-40%区间。

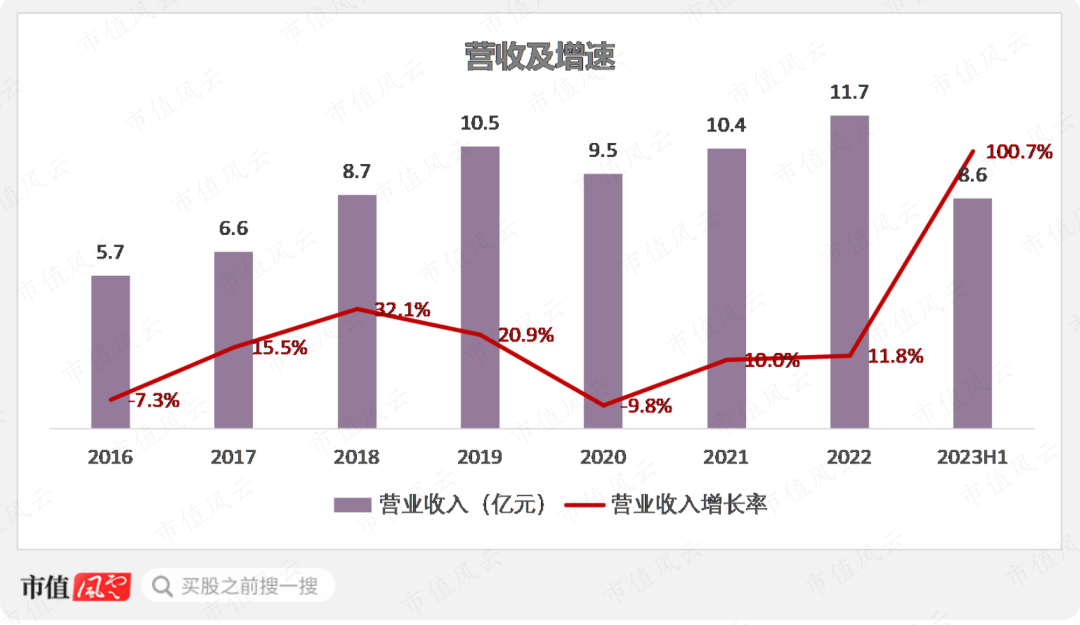

(来源:2023半年报)2022年公司营收为11.7亿元,主要来自模检具及焊装自动化生产线产品销售,汽车零部件营收规模还较小,2023年上半年营收为0.75亿元。产品结构方面,从2020年开始出现了一定变化,焊装自动化生产线营收占比有明显提升。现阶段营收主要来自境内客户,2022年外销收入占比接近4成。上面提到的新能源汽车客户贡献的收入比重大概在35%-40%区间。 (制表:市值风云APP)历史营收增速总体并不突出,近几年几乎0增长,但2023年上半年翻倍。

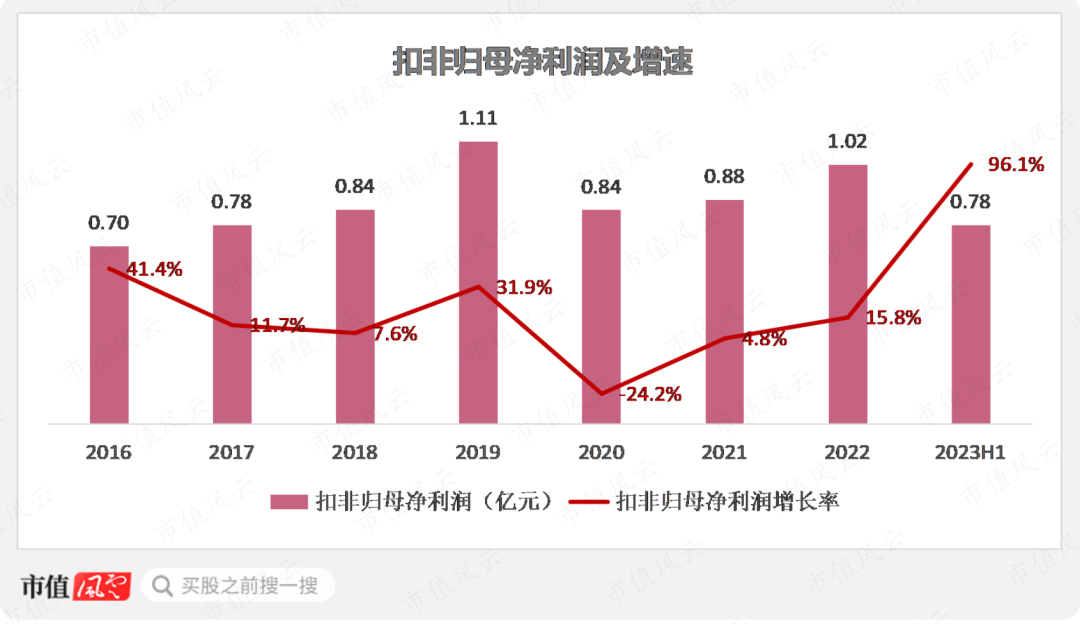

(制表:市值风云APP)历史营收增速总体并不突出,近几年几乎0增长,但2023年上半年翻倍。 (制图:市值风云APP)利润端的表现也基本类似,2023年上半年,扣非归母净利润同比增长96%。

(制图:市值风云APP)利润端的表现也基本类似,2023年上半年,扣非归母净利润同比增长96%。 (制图:市值风云APP)2023年上半年的业绩爆发,一方面在于公司持续增长的在手订单,另外也跟产能持续释放、产品交付恢复正常有关。截至2023年6月末,公司在手订单金额为34.9亿元,接近2022年全年营收的3倍,在手订单均为汽车制造装备业务订单,不包括汽车零部件业务。

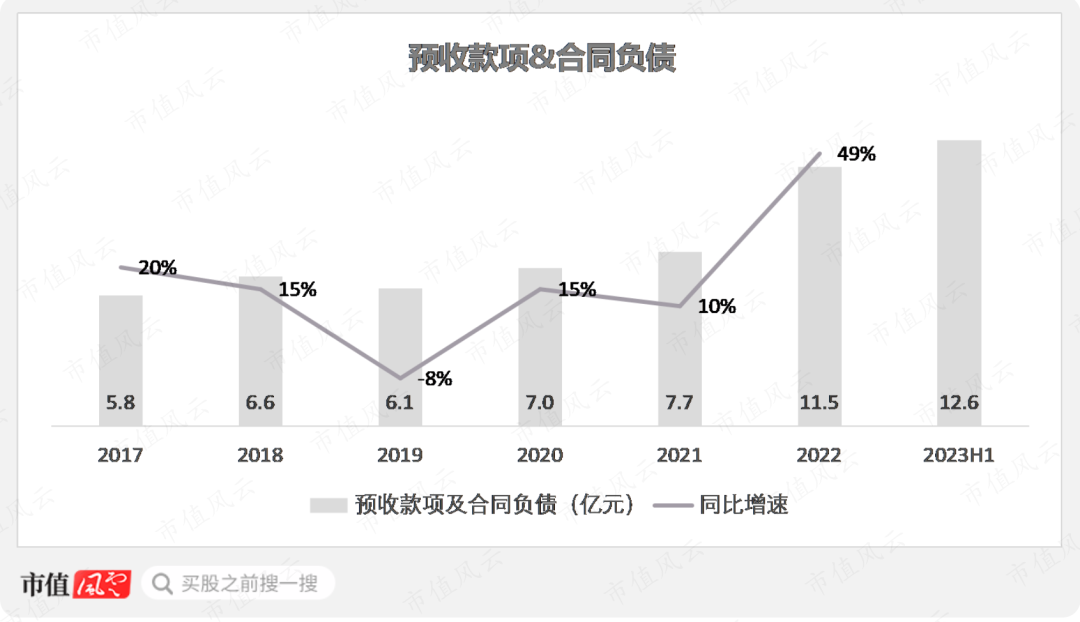

(制图:市值风云APP)2023年上半年的业绩爆发,一方面在于公司持续增长的在手订单,另外也跟产能持续释放、产品交付恢复正常有关。截至2023年6月末,公司在手订单金额为34.9亿元,接近2022年全年营收的3倍,在手订单均为汽车制造装备业务订单,不包括汽车零部件业务。 (制表:市值风云APP)公司制造装备业务一般在合同签订后按订单项目执行进度分阶段收取节点款,对应预收款项,其与存货中的在产品构成对应关系。2022年公司预收款金额同比增长49%,达到11.5亿元。该增速属于历史较高水平。

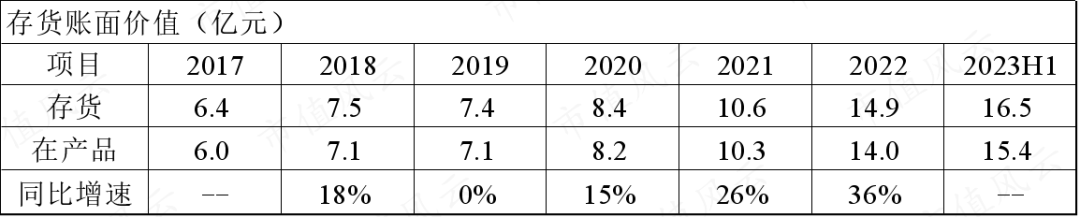

(制表:市值风云APP)公司制造装备业务一般在合同签订后按订单项目执行进度分阶段收取节点款,对应预收款项,其与存货中的在产品构成对应关系。2022年公司预收款金额同比增长49%,达到11.5亿元。该增速属于历史较高水平。 (制图:市值风云APP)存货中在产品金额的变化情况也能一定程度反映未来的业绩,2022年末,在产品账面价值为14亿元,同比增速也较高。

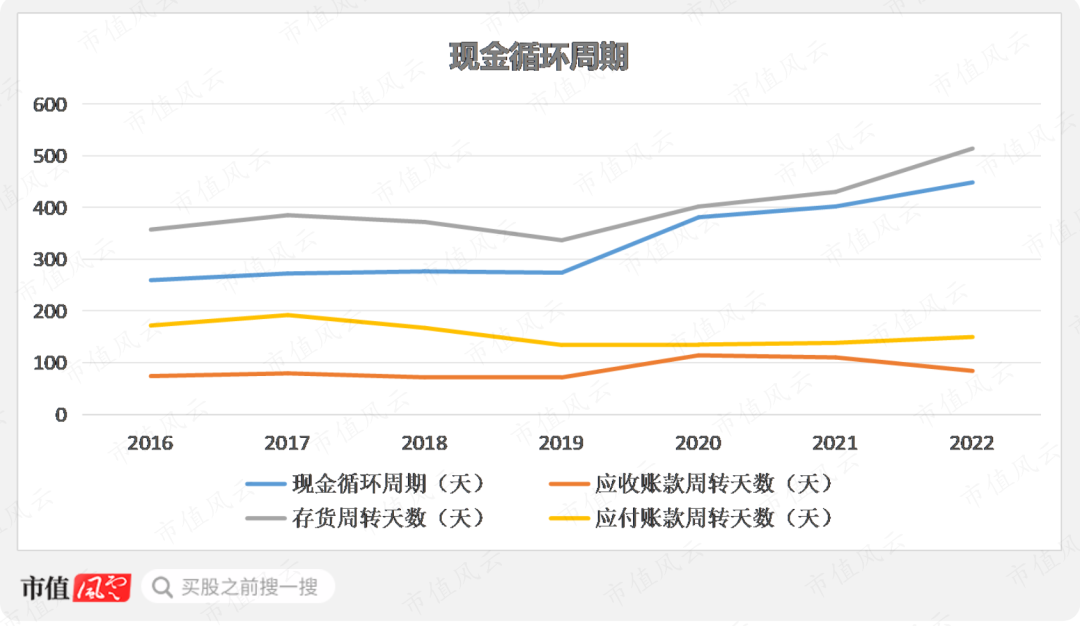

(制图:市值风云APP)存货中在产品金额的变化情况也能一定程度反映未来的业绩,2022年末,在产品账面价值为14亿元,同比增速也较高。 (制表:市值风云APP)2020年以来,一方面产品结构出现变化,另外一方面在产品账面价值快速增长,综合导致存货周转天数有一定提升,净营业周期也明显变长。

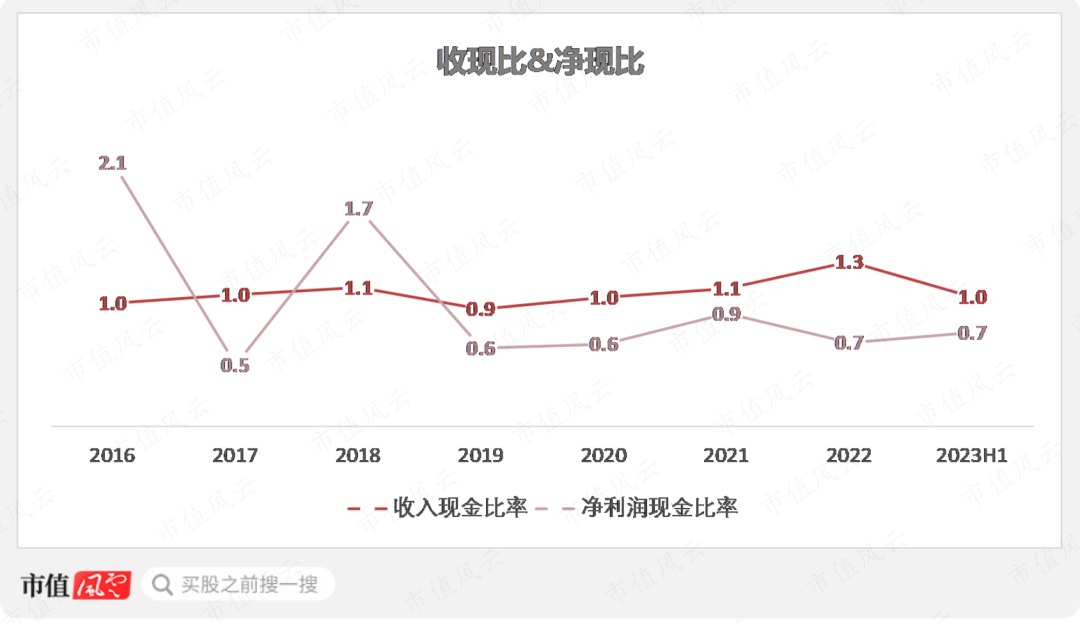

(制表:市值风云APP)2020年以来,一方面产品结构出现变化,另外一方面在产品账面价值快速增长,综合导致存货周转天数有一定提升,净营业周期也明显变长。 (制图:市值风云APP)公司收入质量总体良好,但受存货增长较快影响,利润质量表现一般。

(制图:市值风云APP)公司收入质量总体良好,但受存货增长较快影响,利润质量表现一般。 (制图:市值风云APP)

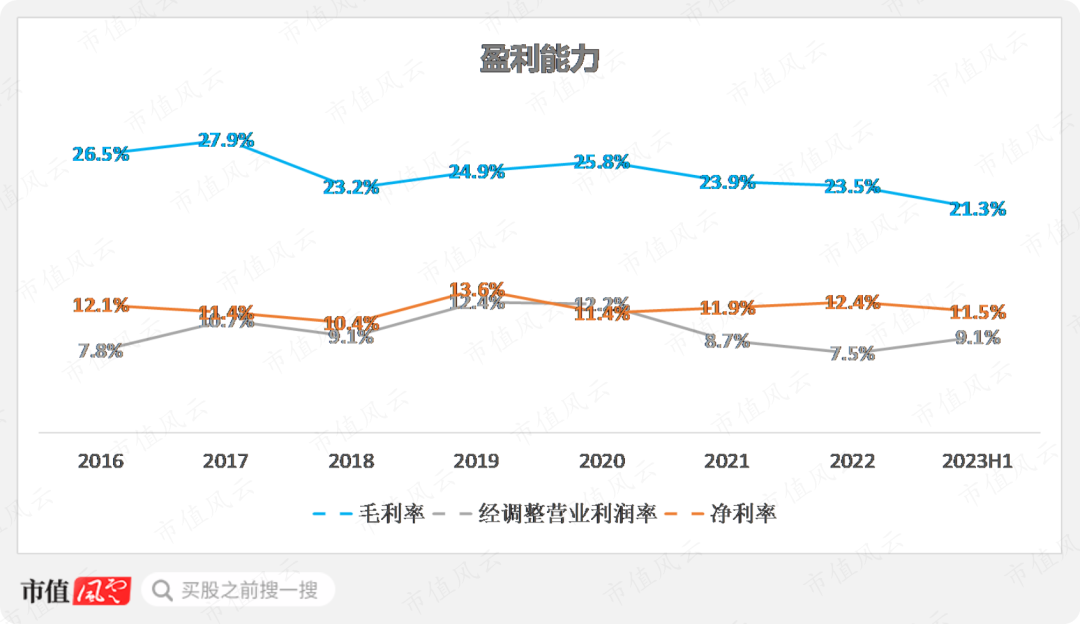

(制图:市值风云APP) 盈利能力优于同行,研发强度较高公司产品具有非标定制化特征。公司对所有客户均采取“一单一议”的定价策略,客户及产品结构的变化、原材料价格波动等因素均会对毛利率造成影响。另外,下游整车厂议价能力相对较强,2023年起车企间价格竞争加剧,上半年综合毛利率也出现了明显下滑。2023年上半年,公司毛利率为21.3%,经调整营业利润率为9.1%。

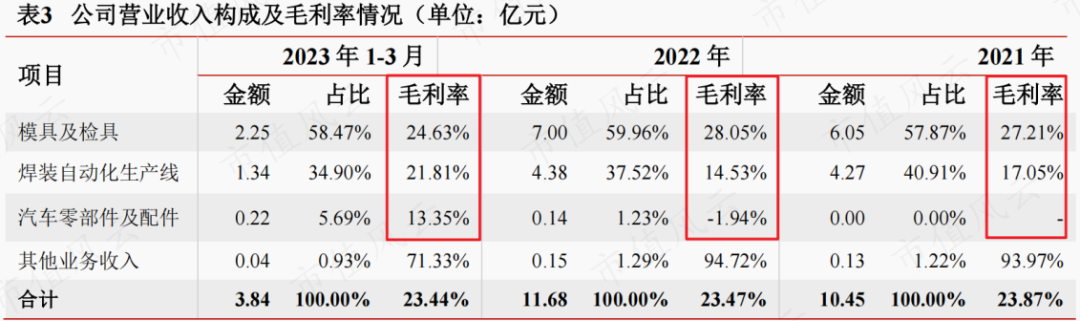

盈利能力优于同行,研发强度较高公司产品具有非标定制化特征。公司对所有客户均采取“一单一议”的定价策略,客户及产品结构的变化、原材料价格波动等因素均会对毛利率造成影响。另外,下游整车厂议价能力相对较强,2023年起车企间价格竞争加剧,上半年综合毛利率也出现了明显下滑。2023年上半年,公司毛利率为21.3%,经调整营业利润率为9.1%。 (制图:市值风云APP)分产品来看,模检具业务毛利率整体相对较高,2023年一季度汽车零部件业务毛利率实现转正。

(制图:市值风云APP)分产品来看,模检具业务毛利率整体相对较高,2023年一季度汽车零部件业务毛利率实现转正。 (来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)我国汽车模具行业集中度较低,业内上市公司主要为成飞集成(002190.SZ)、天汽模(002510.SZ)和威唐工业(300707.SZ)等,公司与成飞集成等同行在规模上还存在一定差距。

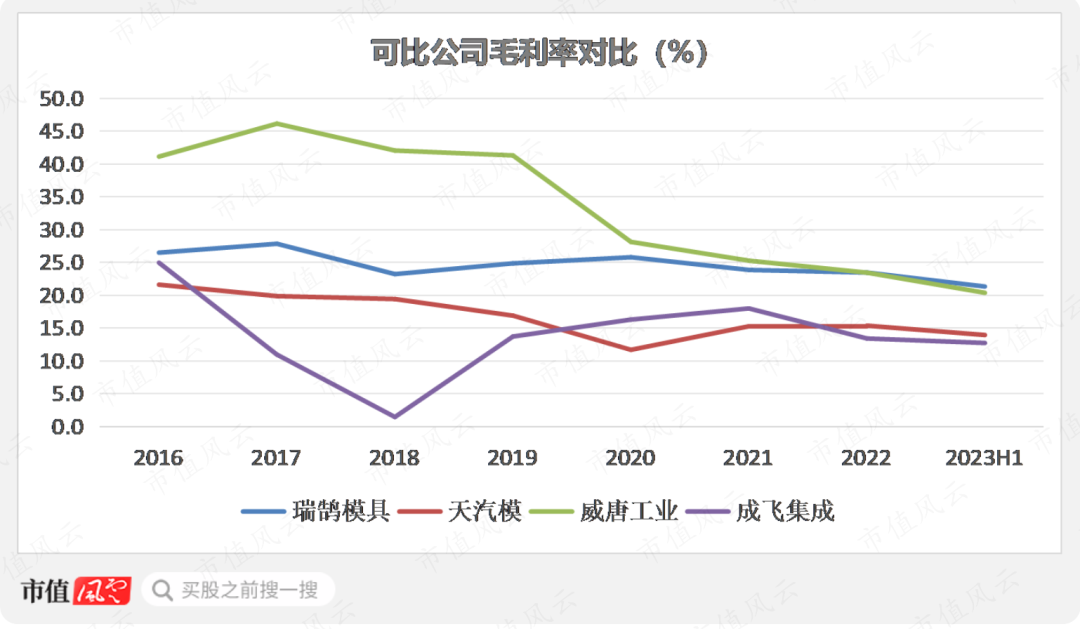

(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)我国汽车模具行业集中度较低,业内上市公司主要为成飞集成(002190.SZ)、天汽模(002510.SZ)和威唐工业(300707.SZ)等,公司与成飞集成等同行在规模上还存在一定差距。 (来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)国产汽车模具多集中于中低端市场,竞争较为激烈,现阶段行业整体毛利率均不高。对比同行,公司毛利率相对稳定,处在相对较高水平。

(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)国产汽车模具多集中于中低端市场,竞争较为激烈,现阶段行业整体毛利率均不高。对比同行,公司毛利率相对稳定,处在相对较高水平。 (制图:市值风云APP)从净利率来看,近几年公司表现明显优于同行。

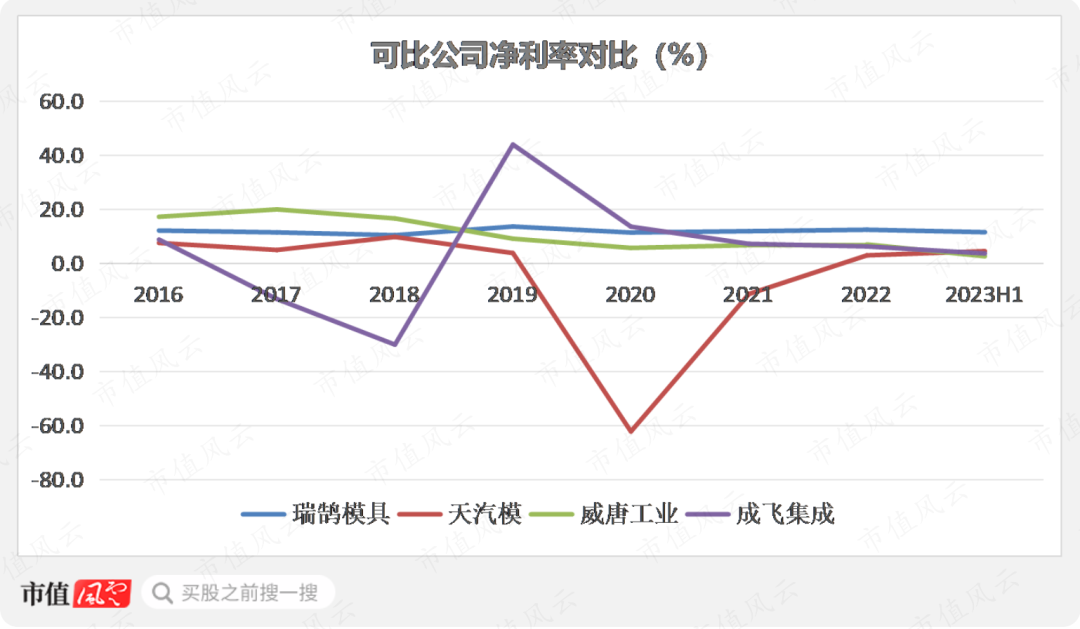

(制图:市值风云APP)从净利率来看,近几年公司表现明显优于同行。 (制图:市值风云APP)2017年以来,公司研发投入占营收比重基本在5%以上,近几年研发强度高于同行。

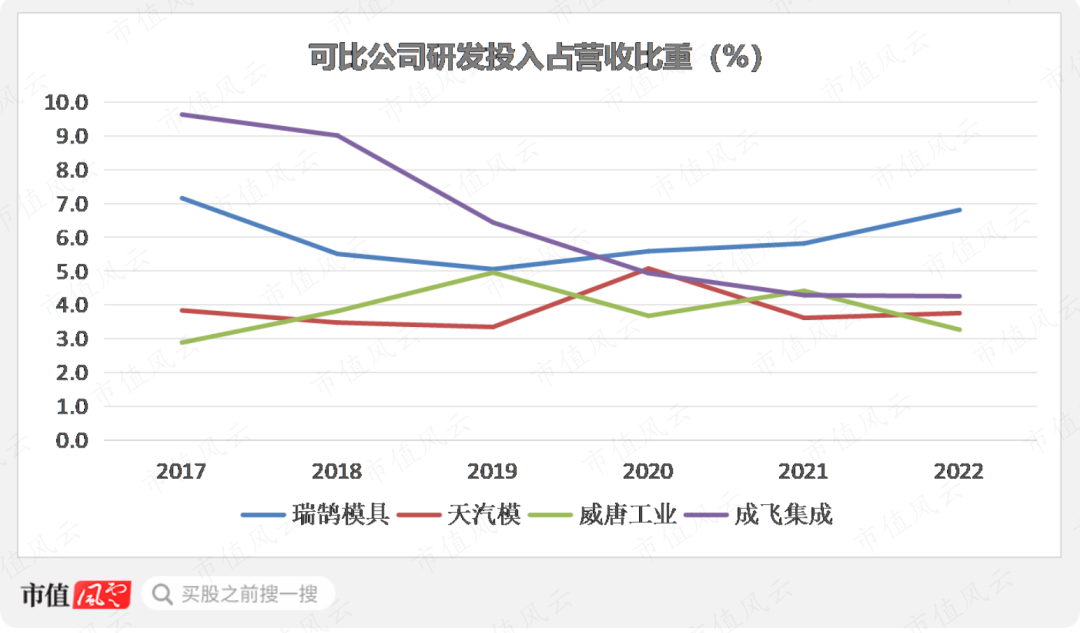

(制图:市值风云APP)2017年以来,公司研发投入占营收比重基本在5%以上,近几年研发强度高于同行。 (制图:市值风云APP)公司研发人员数量占比整体较高,近两年均超20%。

(制图:市值风云APP)公司研发人员数量占比整体较高,近两年均超20%。 (来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)

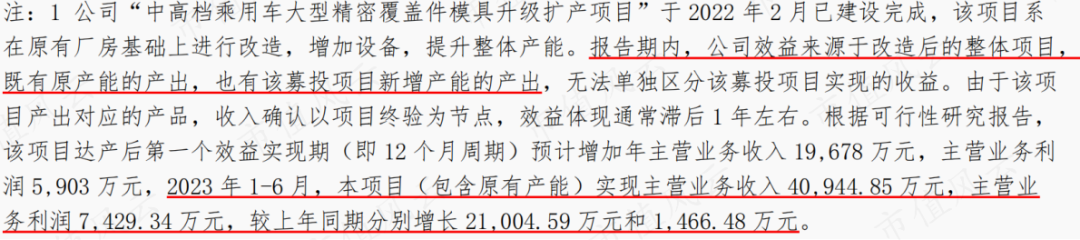

(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告) 产能饱和,扩产进行时上文提到,上半年的业绩爆发也跟产能释放有关。公司IPO募投项目—中高档乘用车大型精密覆盖件模具升级扩产项目已于2022年2月建设完成,整体产能有一定提升。

产能饱和,扩产进行时上文提到,上半年的业绩爆发也跟产能释放有关。公司IPO募投项目—中高档乘用车大型精密覆盖件模具升级扩产项目已于2022年2月建设完成,整体产能有一定提升。 (来源:2023半年报)以2022年的产能利用率来看,总体仍较为饱和。

(来源:2023半年报)以2022年的产能利用率来看,总体仍较为饱和。 (来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)目前,公司还在持续推进扩产。

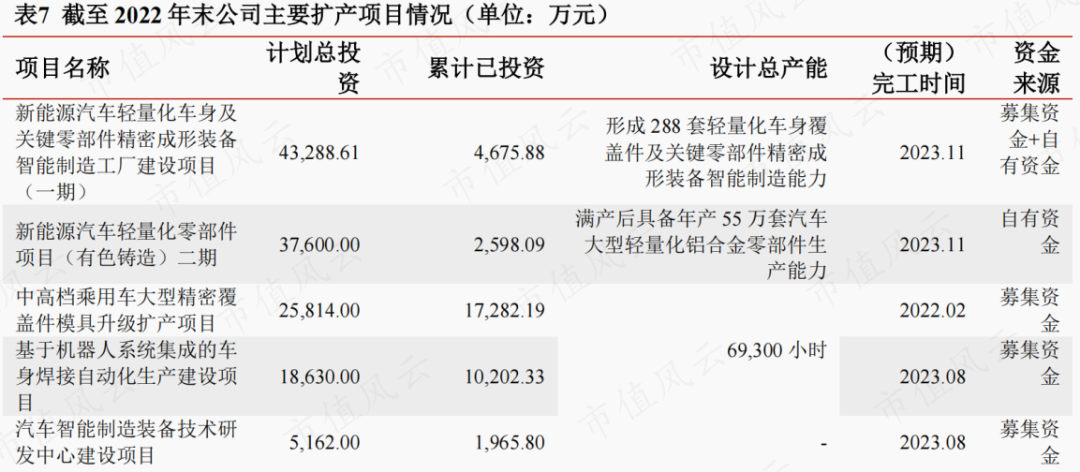

(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)目前,公司还在持续推进扩产。 (来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)2022年的可转债募投项目—新能源汽车轻量化车身及关键零部件精密成形装备智能制造工厂建设项目(一期),总投资为4.4亿元。项目完全达产后,将形成年产288套轻量化车身覆盖件及关键零部件精密成形装备智能制造能力。

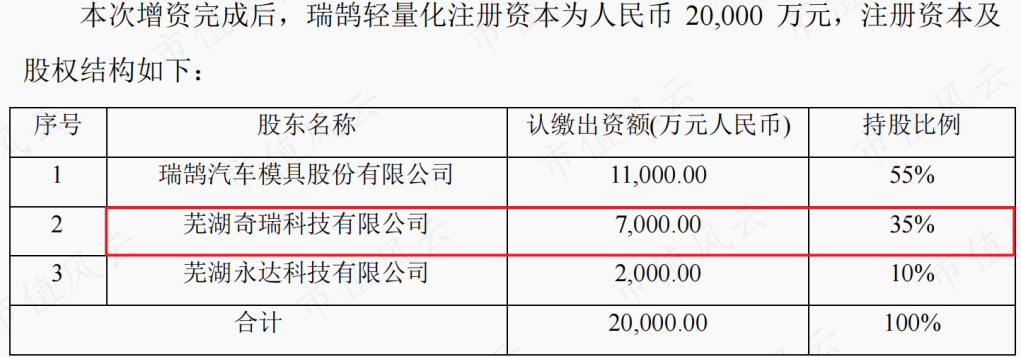

(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)2022年的可转债募投项目—新能源汽车轻量化车身及关键零部件精密成形装备智能制造工厂建设项目(一期),总投资为4.4亿元。项目完全达产后,将形成年产288套轻量化车身覆盖件及关键零部件精密成形装备智能制造能力。 (来源:瑞鹄模具公开发行可转换公司债券募集说明书20220618)新能源汽车轻量化零部件项目(二期)为2022年新增建设项目,满产后将具备年产55万套汽车大型轻量化铝合金零部件生产能力,项目主体为芜湖瑞鹄汽车轻量化技术有限公司(瑞鹄轻量化)。2023年3月,公司和奇瑞科技分别对瑞鹄轻量化进行增资,以投资建设新能源汽车轻量化零部件项目(二期)。

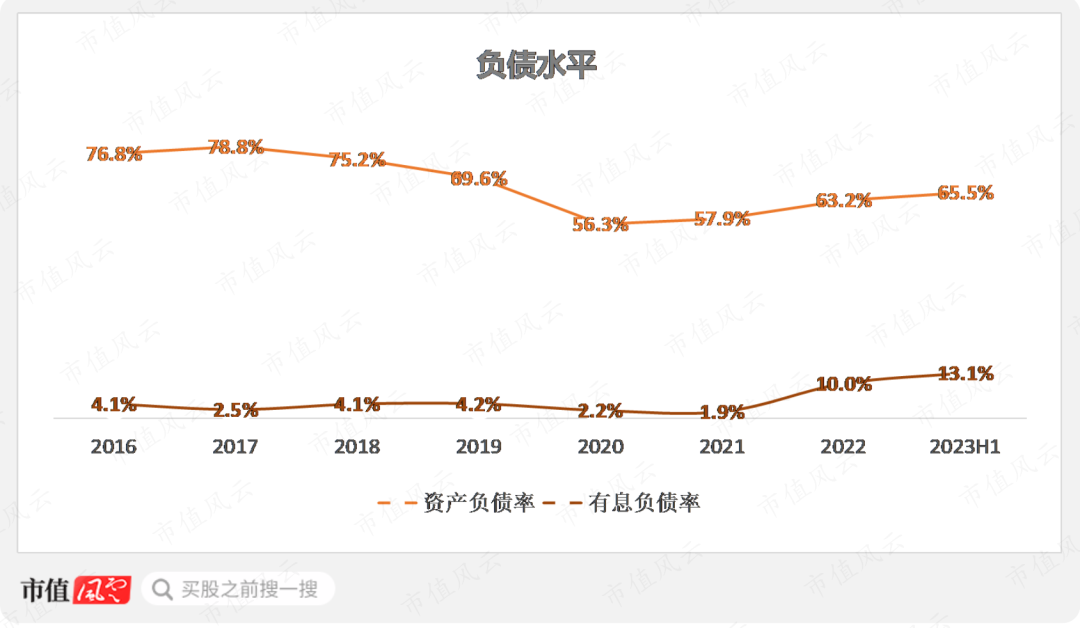

(来源:瑞鹄模具公开发行可转换公司债券募集说明书20220618)新能源汽车轻量化零部件项目(二期)为2022年新增建设项目,满产后将具备年产55万套汽车大型轻量化铝合金零部件生产能力,项目主体为芜湖瑞鹄汽车轻量化技术有限公司(瑞鹄轻量化)。2023年3月,公司和奇瑞科技分别对瑞鹄轻量化进行增资,以投资建设新能源汽车轻量化零部件项目(二期)。 (来源:公司公告202303)持续扩产对应较高的资金需求,公司资产负债率整体较高,这跟应付预收金额较大有关,截至2023年6月末,调整后的资产负债率为52%(剔除合同负债)。有息负债主要为2022年发行的可转债,有息负债率总体不高。截至2023年6月末,公司账上货币资金及交易性金融资产合计为8.6亿元,能够覆盖5.9亿元的有息负债。

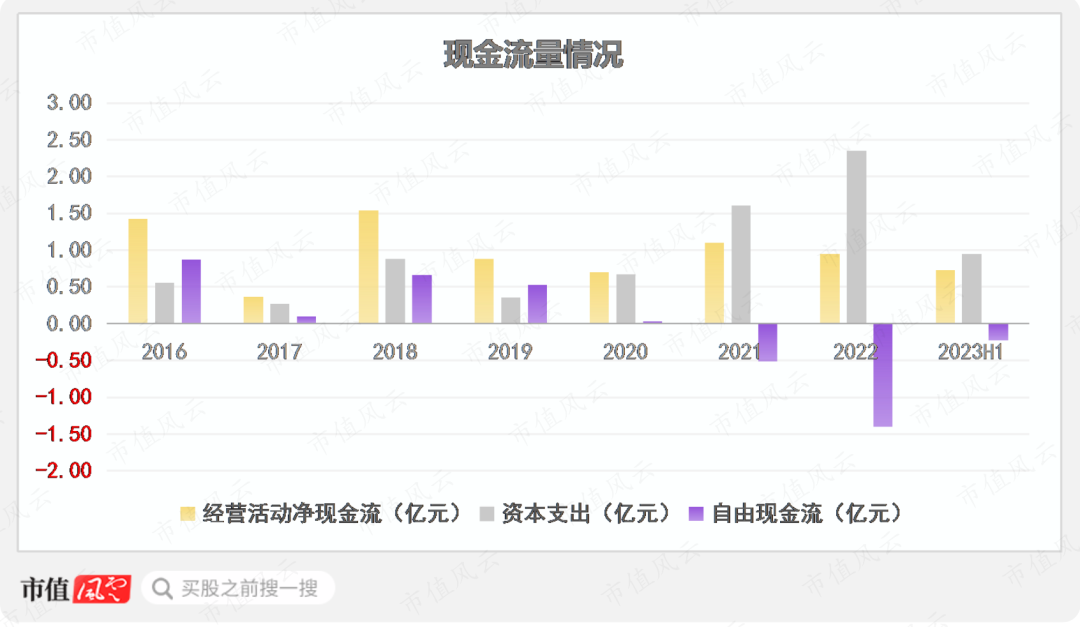

(来源:公司公告202303)持续扩产对应较高的资金需求,公司资产负债率整体较高,这跟应付预收金额较大有关,截至2023年6月末,调整后的资产负债率为52%(剔除合同负债)。有息负债主要为2022年发行的可转债,有息负债率总体不高。截至2023年6月末,公司账上货币资金及交易性金融资产合计为8.6亿元,能够覆盖5.9亿元的有息负债。 (制图:市值风云APP)历史上经营活动现金流净额均为正,具备自我造血能力,近两年资本支出金额较大,导致自由现金流出现大幅流出。公司于2020年9月上市,上市以来已分红三次,累计分红1.3亿元,平均分红率为29%。

(制图:市值风云APP)历史上经营活动现金流净额均为正,具备自我造血能力,近两年资本支出金额较大,导致自由现金流出现大幅流出。公司于2020年9月上市,上市以来已分红三次,累计分红1.3亿元,平均分红率为29%。 (制图:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

(制图:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 塔山编辑 | 小白汽车有将近90%的零部件需要靠模具成形,不论是传统的燃油车,还是新能源汽车,汽车硬件制造都离不开各类模具。(来源:瑞鹄模具公开发行可转换公司债券募集说明书20220618)本期风云君要给各位介绍的是瑞鹄模具(002997.SZ,公司),长期专注于汽车冲压模具领域。奇瑞集团孵化,奇瑞汽车长期为第一大客户瑞鹄模具前身为成立于2002年3月的安徽福臻,其由芜湖奇瑞科技有限公司(奇瑞科技)、台湾福臻和陈志华共同出资设立。2007年,台湾福臻和陈志华分别将其持有的公司股份转让给 Lei Gu,Lei Gu 代奇瑞科技持有该25%股权,此时奇瑞科技实质上持有公司100%股权。(来源:招股书)2014年,奇瑞科技对旗下配套企业进行所有权改革,经过管理层收购,宏博科技取得55%股权,由此公司控股股东变更为宏博科技,公司实际控制人变更为柴震。截至2023年6月30日,奇瑞科技持股比例为14.53%,是公司第二大股东。另外,2022年6月,奇瑞科技变更为奇瑞汽车全资子公司,奇瑞汽车及其控股的企业被界定为公司关联方。(来源:市值风云APP)截至2022年末,公司控股股东宏博科技持股比例为37.66%,其中部分股权被质押,质押股权占出质人持股比例为26.03%。(来源:2022年报)柴震此前也在奇瑞汽车任职,董事李立忠目前为奇瑞汽车执行副总经理。(来源:2022年报)(来源:2022年报)另外,奇瑞汽车还是公司的核心客户。据披露,2017年至2020年,奇瑞汽车都是公司的第一大客户。结合上述情况来看,瑞鹄模具基本算是奇瑞汽车的孵化企业。(来源:瑞鹄模具公开发行可转换公司债券募集说明书20220618)2022年,公司向关联方出售商品及提供劳务的金额为2.8亿元,主要来自奇瑞汽车及其下属公司,关联交易金额占当期营收比重为24%,历史上该比值也相对较高。(来源:2022年报)上半年营收利润翻倍,在手订单35亿瑞鹄模具主营业务为汽车制造装备业务,产品包括冲压模具及检具、焊装自动化生产线及AGV移动机器人等。2022年公司开始介入汽车轻量化零部件业务,产品包括高强度板及铝合金冲焊零部件、铝合金精密铸造零部件等。目前已形成以汽车白车身相关配套装备为主的完整产品线。(来源:2022年报)汽车轻量化零部件属于一体化压铸业务,算是对现有业务的补充,公司表示一体化压铸对现有模具业务不构成替代关系。(来源:公司公告)公司作为整车厂的一级供应商,汽车制造装备业务订单主要来自下游整车厂新车型开发及升级换代需求,对应主机厂的相关资本支出。公司采取“以销定产、以产定购”的业务模式。从客户情况来看,基本覆盖了大部分境内外知名整车品牌。值得一提的是,公司在高端市场方面也取得了一定进展,2022年首次取得奔驰、宝马等豪华汽车品牌订单。在新能源汽车领域,比亚迪、蔚来、小鹏、理想等都是公司的客户,在年报中多次提到的北美全球知名新能源品牌应该就是特斯拉。(来源:2023半年报)2022年公司营收为11.7亿元,主要来自模检具及焊装自动化生产线产品销售,汽车零部件营收规模还较小,2023年上半年营收为0.75亿元。产品结构方面,从2020年开始出现了一定变化,焊装自动化生产线营收占比有明显提升。现阶段营收主要来自境内客户,2022年外销收入占比接近4成。上面提到的新能源汽车客户贡献的收入比重大概在35%-40%区间。(制表:市值风云APP)历史营收增速总体并不突出,近几年几乎0增长,但2023年上半年翻倍。(制图:市值风云APP)利润端的表现也基本类似,2023年上半年,扣非归母净利润同比增长96%。(制图:市值风云APP)2023年上半年的业绩爆发,一方面在于公司持续增长的在手订单,另外也跟产能持续释放、产品交付恢复正常有关。截至2023年6月末,公司在手订单金额为34.9亿元,接近2022年全年营收的3倍,在手订单均为汽车制造装备业务订单,不包括汽车零部件业务。(制表:市值风云APP)公司制造装备业务一般在合同签订后按订单项目执行进度分阶段收取节点款,对应预收款项,其与存货中的在产品构成对应关系。2022年公司预收款金额同比增长49%,达到11.5亿元。该增速属于历史较高水平。(制图:市值风云APP)存货中在产品金额的变化情况也能一定程度反映未来的业绩,2022年末,在产品账面价值为14亿元,同比增速也较高。(制表:市值风云APP)2020年以来,一方面产品结构出现变化,另外一方面在产品账面价值快速增长,综合导致存货周转天数有一定提升,净营业周期也明显变长。(制图:市值风云APP)公司收入质量总体良好,但受存货增长较快影响,利润质量表现一般。(制图:市值风云APP)盈利能力优于同行,研发强度较高公司产品具有非标定制化特征。公司对所有客户均采取“一单一议”的定价策略,客户及产品结构的变化、原材料价格波动等因素均会对毛利率造成影响。另外,下游整车厂议价能力相对较强,2023年起车企间价格竞争加剧,上半年综合毛利率也出现了明显下滑。2023年上半年,公司毛利率为21.3%,经调整营业利润率为9.1%。(制图:市值风云APP)分产品来看,模检具业务毛利率整体相对较高,2023年一季度汽车零部件业务毛利率实现转正。(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)我国汽车模具行业集中度较低,业内上市公司主要为成飞集成(002190.SZ)、天汽模(002510.SZ)和威唐工业(300707.SZ)等,公司与成飞集成等同行在规模上还存在一定差距。(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)国产汽车模具多集中于中低端市场,竞争较为激烈,现阶段行业整体毛利率均不高。对比同行,公司毛利率相对稳定,处在相对较高水平。(制图:市值风云APP)从净利率来看,近几年公司表现明显优于同行。(制图:市值风云APP)2017年以来,公司研发投入占营收比重基本在5%以上,近几年研发强度高于同行。(制图:市值风云APP)公司研发人员数量占比整体较高,近两年均超20%。(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)产能饱和,扩产进行时上文提到,上半年的业绩爆发也跟产能释放有关。公司IPO募投项目—中高档乘用车大型精密覆盖件模具升级扩产项目已于2022年2月建设完成,整体产能有一定提升。(来源:2023半年报)以2022年的产能利用率来看,总体仍较为饱和。(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)目前,公司还在持续推进扩产。(来源:2022年瑞鹄模具公开发行可转换公司债券2023年跟踪评级报告)2022年的可转债募投项目—新能源汽车轻量化车身及关键零部件精密成形装备智能制造工厂建设项目(一期),总投资为4.4亿元。项目完全达产后,将形成年产288套轻量化车身覆盖件及关键零部件精密成形装备智能制造能力。(来源:瑞鹄模具公开发行可转换公司债券募集说明书20220618)新能源汽车轻量化零部件项目(二期)为2022年新增建设项目,满产后将具备年产55万套汽车大型轻量化铝合金零部件生产能力,项目主体为芜湖瑞鹄汽车轻量化技术有限公司(瑞鹄轻量化)。2023年3月,公司和奇瑞科技分别对瑞鹄轻量化进行增资,以投资建设新能源汽车轻量化零部件项目(二期)。(来源:公司公告202303)持续扩产对应较高的资金需求,公司资产负债率整体较高,这跟应付预收金额较大有关,截至2023年6月末,调整后的资产负债率为52%(剔除合同负债)。有息负债主要为2022年发行的可转债,有息负债率总体不高。截至2023年6月末,公司账上货币资金及交易性金融资产合计为8.6亿元,能够覆盖5.9亿元的有息负债。(制图:市值风云APP)历史上经营活动现金流净额均为正,具备自我造血能力,近两年资本支出金额较大,导致自由现金流出现大幅流出。公司于2020年9月上市,上市以来已分红三次,累计分红1.3亿元,平均分红率为29%。(制图:市值风云APP)免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论