计划募资13亿,实际募资64亿,年度最贵新股暴跌70%!“泼天富贵”万润新能:投资者亏光底裤,关我屁事?

作者:

市值风云

|

2023-10-15

这是一个无底洞,你愿意吗?

作者 | 小羽儿编辑 | 小白去年9月29日,磷酸铁锂正极材料出货量排名第四的万润新能(688275.SH,公司)于科创板上市,发行价为每股299.88元,是2022年年度最贵新股,也是A股历史发行价第二高的股票,仅次于禾迈股份(688032.SH)的557.8元。如此高价发行,打脸的是上市首日直接破发,收盘价217.14元更是较发行价跌去28%,股民中一签直接亏4.14万。

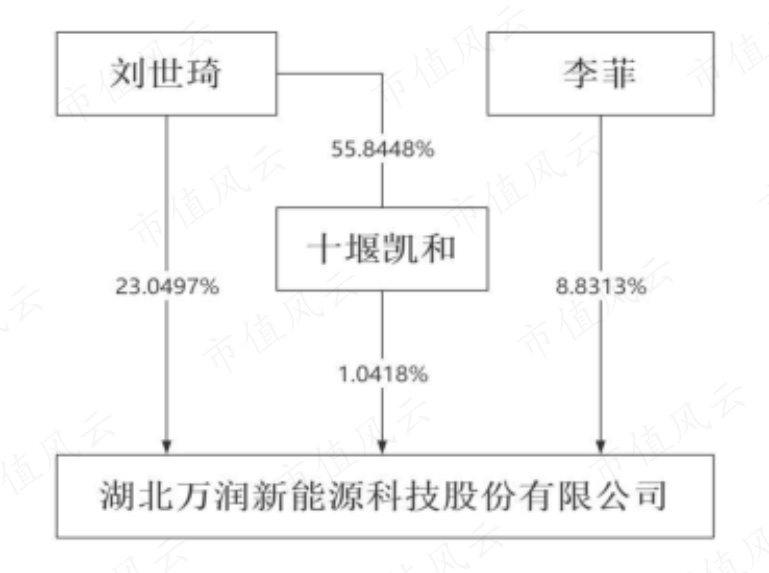

作者 | 小羽儿编辑 | 小白去年9月29日,磷酸铁锂正极材料出货量排名第四的万润新能(688275.SH,公司)于科创板上市,发行价为每股299.88元,是2022年年度最贵新股,也是A股历史发行价第二高的股票,仅次于禾迈股份(688032.SH)的557.8元。如此高价发行,打脸的是上市首日直接破发,收盘价217.14元更是较发行价跌去28%,股民中一签直接亏4.14万。 目前公司上市马上满一年了,占总股本比例为33.88%的股份已于9月29日解禁。其余的未解禁股份主要为实控人和部分战略投资者持有,其中实控人夫妇刘世琦和李菲合计持有的32.46%的股份,由于公司股价长期低于发行价,锁定期由三年自动延长6个月。

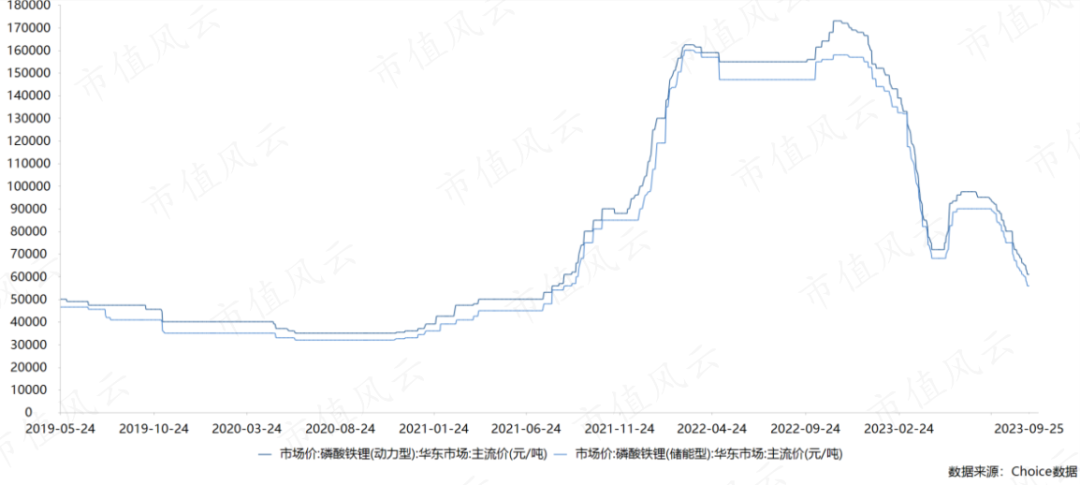

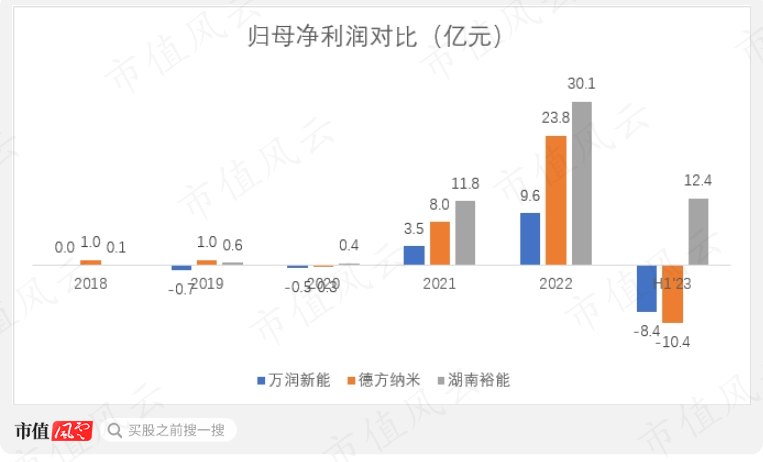

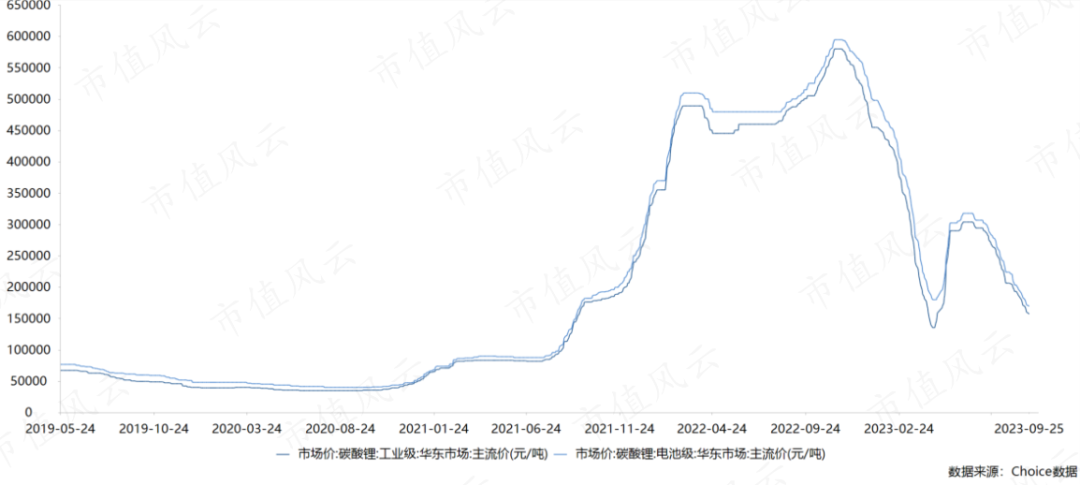

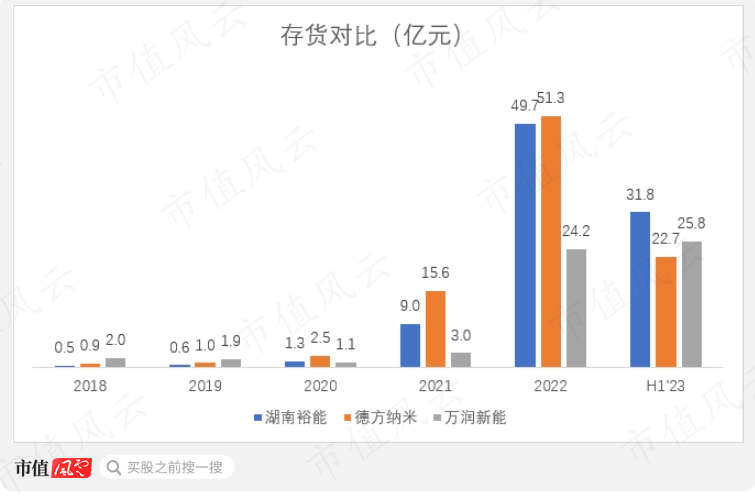

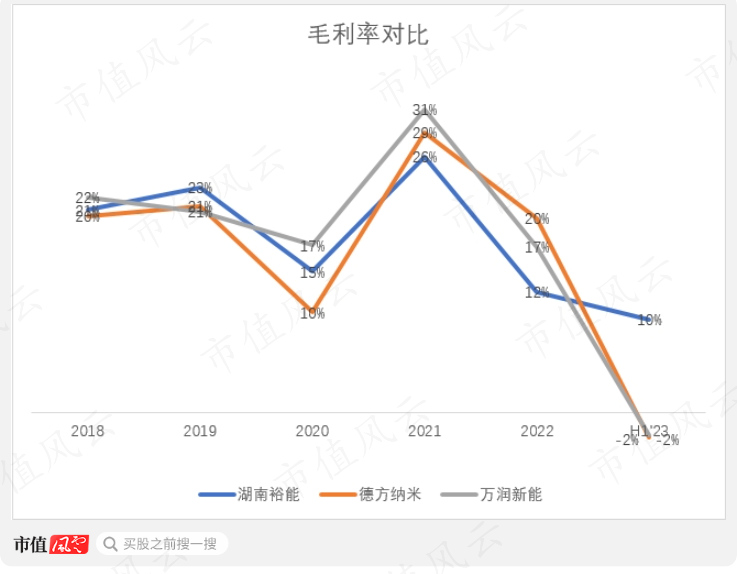

目前公司上市马上满一年了,占总股本比例为33.88%的股份已于9月29日解禁。其余的未解禁股份主要为实控人和部分战略投资者持有,其中实控人夫妇刘世琦和李菲合计持有的32.46%的股份,由于公司股价长期低于发行价,锁定期由三年自动延长6个月。 2023年上半年,湖南裕能、德方纳米和万润新能的营收虽仍实现同比增长,但归母净利润却都大幅下降,其中德方纳米和万润新能直接大额亏损,分别为-8.4亿和-10.4亿,仅老大湖南裕能守住了正利润12.4亿,但也同比下降了24%。磷酸铁锂价格大幅下降,也导致各家公司存货减值,2023年上半年湖南裕能、德方纳米和万润新能也因此分别计提资产减值损失1.5亿、7.8亿和4.3亿。事实上,磷酸铁锂的减值在三家公司2022年四季度已经有所体现,因此分别计提的资产减值损失分别为1.6亿、2.2亿和3.1亿。

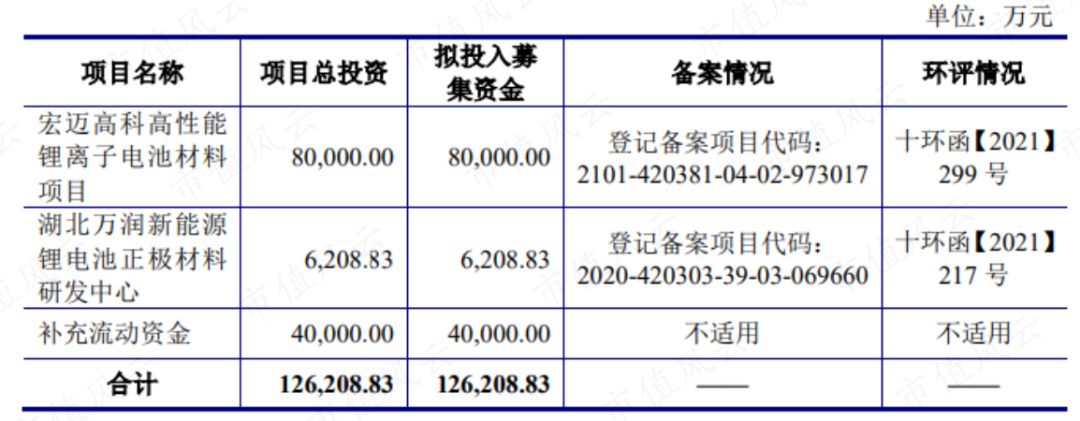

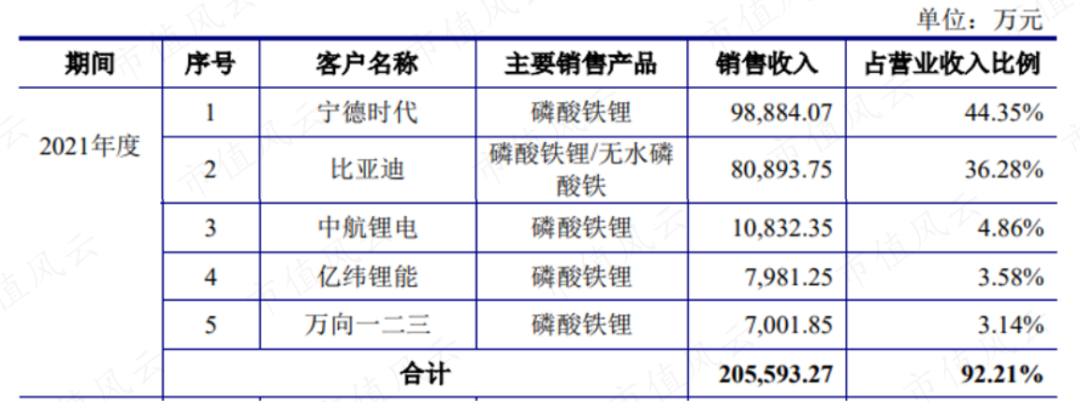

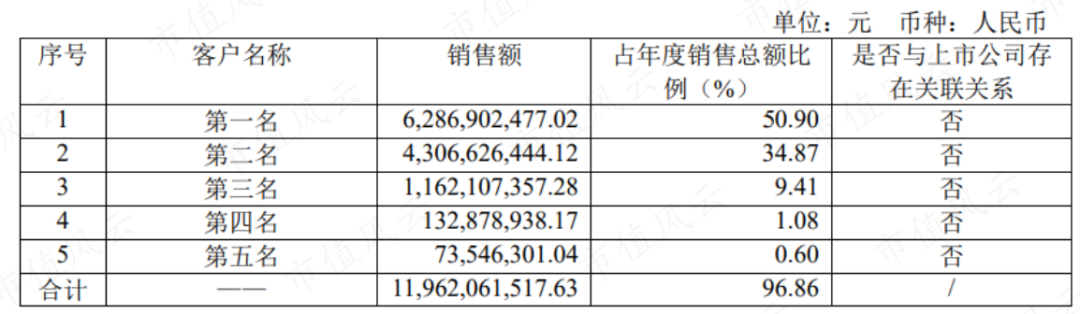

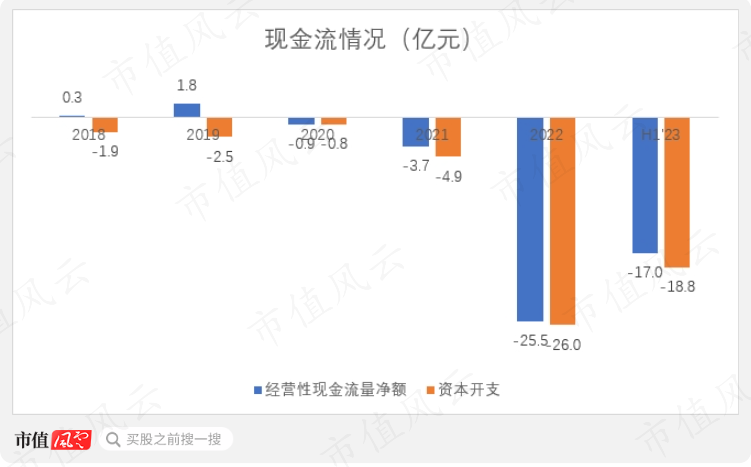

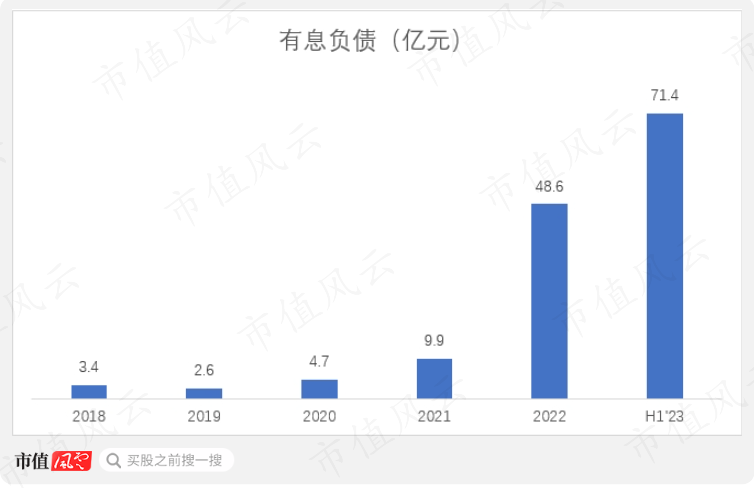

2023年上半年,湖南裕能、德方纳米和万润新能的营收虽仍实现同比增长,但归母净利润却都大幅下降,其中德方纳米和万润新能直接大额亏损,分别为-8.4亿和-10.4亿,仅老大湖南裕能守住了正利润12.4亿,但也同比下降了24%。磷酸铁锂价格大幅下降,也导致各家公司存货减值,2023年上半年湖南裕能、德方纳米和万润新能也因此分别计提资产减值损失1.5亿、7.8亿和4.3亿。事实上,磷酸铁锂的减值在三家公司2022年四季度已经有所体现,因此分别计提的资产减值损失分别为1.6亿、2.2亿和3.1亿。 趁着2022年业绩好,公司抓紧上市,卖了泼天富贵好价钱,荣获年度最贵新股。但是一年时间便已尘归尘土归土,股价直接打了2折。注册制的威力越发高效了。公司业绩好更多的是行业、周期原因,自身极差的现金流情况说明公司并没有赚到真金白银,而且非常缺钱,疯狂扩产靠的都是募集资金和借款。在这样的情况下,公司2022年的分红方案为每股现金红利3.52元外加每股转增0.48股,其中现金红利合计3亿,占当期归母净利润的31%。如此缺钱,却还拿赚到的“纸面财富”大笔分红,风云君也不知道该不该夸公司良心了。不过,实控人夫妇倒是也真金白银分红到手了9738万,接近1个小目标。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

趁着2022年业绩好,公司抓紧上市,卖了泼天富贵好价钱,荣获年度最贵新股。但是一年时间便已尘归尘土归土,股价直接打了2折。注册制的威力越发高效了。公司业绩好更多的是行业、周期原因,自身极差的现金流情况说明公司并没有赚到真金白银,而且非常缺钱,疯狂扩产靠的都是募集资金和借款。在这样的情况下,公司2022年的分红方案为每股现金红利3.52元外加每股转增0.48股,其中现金红利合计3亿,占当期归母净利润的31%。如此缺钱,却还拿赚到的“纸面财富”大笔分红,风云君也不知道该不该夸公司良心了。不过,实控人夫妇倒是也真金白银分红到手了9738万,接近1个小目标。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 小羽儿编辑 | 小白去年9月29日,磷酸铁锂正极材料出货量排名第四的万润新能(688275.SH,公司)于科创板上市,发行价为每股299.88元,是2022年年度最贵新股,也是A股历史发行价第二高的股票,仅次于禾迈股份(688032.SH)的557.8元。如此高价发行,打脸的是上市首日直接破发,收盘价217.14元更是较发行价跌去28%,股民中一签直接亏4.14万。而且,杀人诛心的是,公司自去年上市至今刚好一年,股价一直跌跌不休,截止10月11日,股价只有58.87元,考虑2022年每股转增0.48股的话,股价仅剩发行价的29%,不到三折。

目前公司上市马上满一年了,占总股本比例为33.88%的股份已于9月29日解禁。其余的未解禁股份主要为实控人和部分战略投资者持有,其中实控人夫妇刘世琦和李菲合计持有的32.46%的股份,由于公司股价长期低于发行价,锁定期由三年自动延长6个月。

2023年上半年,湖南裕能、德方纳米和万润新能的营收虽仍实现同比增长,但归母净利润却都大幅下降,其中德方纳米和万润新能直接大额亏损,分别为-8.4亿和-10.4亿,仅老大湖南裕能守住了正利润12.4亿,但也同比下降了24%。磷酸铁锂价格大幅下降,也导致各家公司存货减值,2023年上半年湖南裕能、德方纳米和万润新能也因此分别计提资产减值损失1.5亿、7.8亿和4.3亿。事实上,磷酸铁锂的减值在三家公司2022年四季度已经有所体现,因此分别计提的资产减值损失分别为1.6亿、2.2亿和3.1亿。

趁着2022年业绩好,公司抓紧上市,卖了泼天富贵好价钱,荣获年度最贵新股。但是一年时间便已尘归尘土归土,股价直接打了2折。注册制的威力越发高效了。公司业绩好更多的是行业、周期原因,自身极差的现金流情况说明公司并没有赚到真金白银,而且非常缺钱,疯狂扩产靠的都是募集资金和借款。在这样的情况下,公司2022年的分红方案为每股现金红利3.52元外加每股转增0.48股,其中现金红利合计3亿,占当期归母净利润的31%。如此缺钱,却还拿赚到的“纸面财富”大笔分红,风云君也不知道该不该夸公司良心了。不过,实控人夫妇倒是也真金白银分红到手了9738万,接近1个小目标。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论