美国没有闪送,美国只有慢送:枫熊Maplebear,390亿美金估值消亡史

作者:

市值风云

|

2023-10-14

仅仅三年时间,估值就从390亿美金,掉到了130亿,再掉到99亿。

作者 | 布尔乔亚的丧钟编辑 | 小白上世纪90年代,金山软件是中国最成功的科技公司之一。1998年,年仅29岁的雷军已是总经理,他带领团队,怀揣击败微软的梦想,每天工作12小时做WPS办公软件。3年后,雷军发现金山不但没有击败微软,反而在行业中地位大不如前。无数个不眠夜,他想不明白为何有些软件公司不如自己努力,反而融资比自己多,赚钱比自己快。后来雷军顿悟,也就有了那句著名的雷军语录:“所谓命,就是在合适的时间做合适的事,风口站对了,猪也能飞起来。”

作者 | 布尔乔亚的丧钟编辑 | 小白上世纪90年代,金山软件是中国最成功的科技公司之一。1998年,年仅29岁的雷军已是总经理,他带领团队,怀揣击败微软的梦想,每天工作12小时做WPS办公软件。3年后,雷军发现金山不但没有击败微软,反而在行业中地位大不如前。无数个不眠夜,他想不明白为何有些软件公司不如自己努力,反而融资比自己多,赚钱比自己快。后来雷军顿悟,也就有了那句著名的雷军语录:“所谓命,就是在合适的时间做合适的事,风口站对了,猪也能飞起来。”

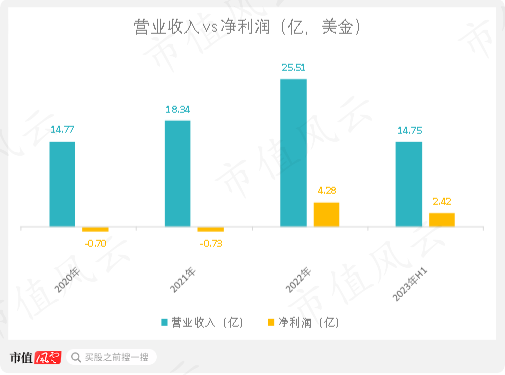

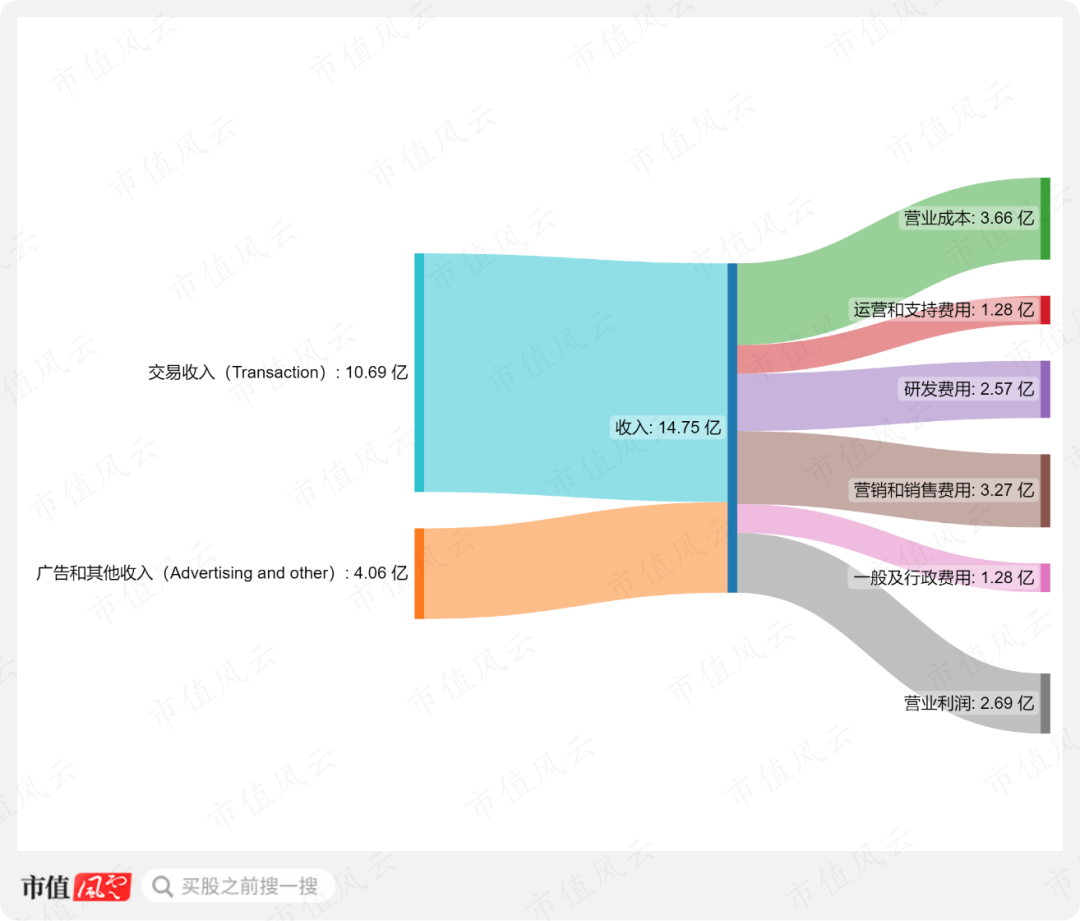

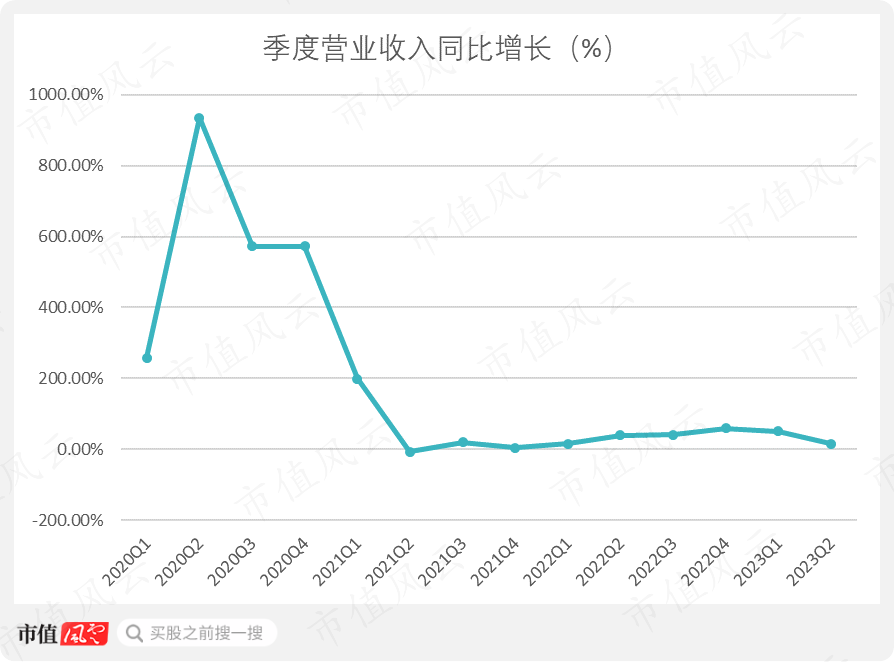

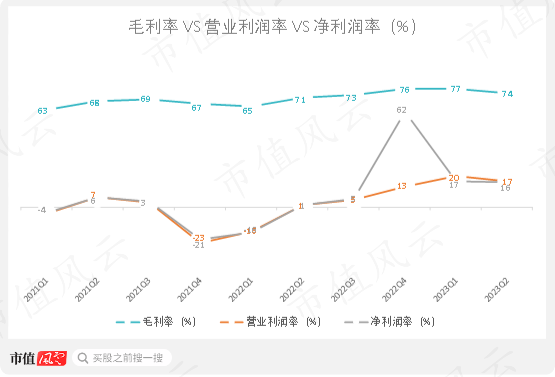

试想一下,Instacart这种配送时间长达数小时的跑腿平台,要是放在国内,根本连口剩汤都喝不到,更遑论和美团配送、闪送、达达快送、UU跑腿这些专业跑腿公司竞争了。只能说“时来天地皆同力,运去英雄不自由”,时运和地域真的太重要。总之,Instacart就这样在美国成长起来,并成为上市公司。公司成立的第13个年头,2023年9月,Maplebear在纳斯达克上市,筹集资金6.6亿,共发行2,200万股(注:本文除额外说明,金额单位默认美元)。2022年,Maplebear营收25.51亿(同比+39.09%),毛利率71.78%,净利4.28亿(去年同期净亏损0.73亿)。2023年H1,营收14.75亿(同比+30.99%),毛利率75.19%,净利2.42亿(去年同期净亏损0.74亿)。

试想一下,Instacart这种配送时间长达数小时的跑腿平台,要是放在国内,根本连口剩汤都喝不到,更遑论和美团配送、闪送、达达快送、UU跑腿这些专业跑腿公司竞争了。只能说“时来天地皆同力,运去英雄不自由”,时运和地域真的太重要。总之,Instacart就这样在美国成长起来,并成为上市公司。公司成立的第13个年头,2023年9月,Maplebear在纳斯达克上市,筹集资金6.6亿,共发行2,200万股(注:本文除额外说明,金额单位默认美元)。2022年,Maplebear营收25.51亿(同比+39.09%),毛利率71.78%,净利4.28亿(去年同期净亏损0.73亿)。2023年H1,营收14.75亿(同比+30.99%),毛利率75.19%,净利2.42亿(去年同期净亏损0.74亿)。 (样样齐全的市值风云App)相比下,Instacart的配送等待时间在2-5小时不等。即使是加急服务,用户依然有可能要等1小时以上。

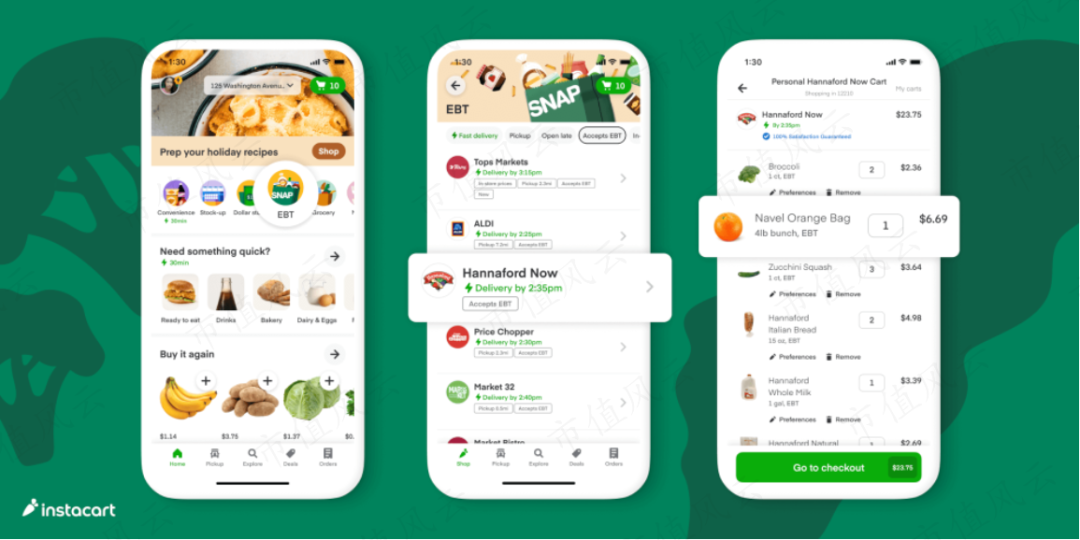

(样样齐全的市值风云App)相比下,Instacart的配送等待时间在2-5小时不等。即使是加急服务,用户依然有可能要等1小时以上。 另外,国内的生鲜杂货跑腿为把时间压缩至30分钟内,已经在考虑如何通过运筹学,融合神经下潜、梯度决策树和大邻域搜索策略等方式,寻找配送路径最优解,并投入大量资本和资源搭建前置仓,以确保订单满足率。相比下,Instacart的商业模式依然原始得让人惊叹:送货员在接单后,开车去超市亲自按清单购买商品,然后自行决定行车路径,投递到每个用户的家门。虽然Maplebear也在创新,但大多是国内在几年前的野蛮增长期就玩过的概念:2021年10月,Maplebear以3.5 亿的对价收购智能结账服务公司Caper AI,并在次年9月试点新服务Connected Stores。该服务包括智能购物车Caper Cart和电子货架标签Carrot Tags,以提升送货员的拣货结账效率。03 人和:美国消费者的支付意愿美国消费者愿意支付更高的配送费,也让Instacart能收取更可观的平台服务费。以宾州匹兹堡当地的配送价格为例,4.4英里(约7.08公里)的配送费为27.79美金(约199.42人民币)。

另外,国内的生鲜杂货跑腿为把时间压缩至30分钟内,已经在考虑如何通过运筹学,融合神经下潜、梯度决策树和大邻域搜索策略等方式,寻找配送路径最优解,并投入大量资本和资源搭建前置仓,以确保订单满足率。相比下,Instacart的商业模式依然原始得让人惊叹:送货员在接单后,开车去超市亲自按清单购买商品,然后自行决定行车路径,投递到每个用户的家门。虽然Maplebear也在创新,但大多是国内在几年前的野蛮增长期就玩过的概念:2021年10月,Maplebear以3.5 亿的对价收购智能结账服务公司Caper AI,并在次年9月试点新服务Connected Stores。该服务包括智能购物车Caper Cart和电子货架标签Carrot Tags,以提升送货员的拣货结账效率。03 人和:美国消费者的支付意愿美国消费者愿意支付更高的配送费,也让Instacart能收取更可观的平台服务费。以宾州匹兹堡当地的配送价格为例,4.4英里(约7.08公里)的配送费为27.79美金(约199.42人民币)。

作者 | 布尔乔亚的丧钟编辑 | 小白上世纪90年代,金山软件是中国最成功的科技公司之一。1998年,年仅29岁的雷军已是总经理,他带领团队,怀揣击败微软的梦想,每天工作12小时做WPS办公软件。3年后,雷军发现金山不但没有击败微软,反而在行业中地位大不如前。无数个不眠夜,他想不明白为何有些软件公司不如自己努力,反而融资比自己多,赚钱比自己快。后来雷军顿悟,也就有了那句著名的雷军语录:“所谓命,就是在合适的时间做合适的事,风口站对了,猪也能飞起来。”

试想一下,Instacart这种配送时间长达数小时的跑腿平台,要是放在国内,根本连口剩汤都喝不到,更遑论和美团配送、闪送、达达快送、UU跑腿这些专业跑腿公司竞争了。只能说“时来天地皆同力,运去英雄不自由”,时运和地域真的太重要。总之,Instacart就这样在美国成长起来,并成为上市公司。公司成立的第13个年头,2023年9月,Maplebear在纳斯达克上市,筹集资金6.6亿,共发行2,200万股(注:本文除额外说明,金额单位默认美元)。2022年,Maplebear营收25.51亿(同比+39.09%),毛利率71.78%,净利4.28亿(去年同期净亏损0.73亿)。2023年H1,营收14.75亿(同比+30.99%),毛利率75.19%,净利2.42亿(去年同期净亏损0.74亿)。

(样样齐全的市值风云App)相比下,Instacart的配送等待时间在2-5小时不等。即使是加急服务,用户依然有可能要等1小时以上。另外,国内的生鲜杂货跑腿为把时间压缩至30分钟内,已经在考虑如何通过运筹学,融合神经下潜、梯度决策树和大邻域搜索策略等方式,寻找配送路径最优解,并投入大量资本和资源搭建前置仓,以确保订单满足率。相比下,Instacart的商业模式依然原始得让人惊叹:送货员在接单后,开车去超市亲自按清单购买商品,然后自行决定行车路径,投递到每个用户的家门。虽然Maplebear也在创新,但大多是国内在几年前的野蛮增长期就玩过的概念:2021年10月,Maplebear以3.5 亿的对价收购智能结账服务公司Caper AI,并在次年9月试点新服务Connected Stores。该服务包括智能购物车Caper Cart和电子货架标签Carrot Tags,以提升送货员的拣货结账效率。03 人和:美国消费者的支付意愿美国消费者愿意支付更高的配送费,也让Instacart能收取更可观的平台服务费。以宾州匹兹堡当地的配送价格为例,4.4英里(约7.08公里)的配送费为27.79美金(约199.42人民币)。

用户评论

暂时没有评论