抛弃美股拥抱美债的时候到了!

市场心理学永远都是那么迷人。笔者于2009年2月撰写了《牛市的8个理由》(8 Reasons For A Bull Market)一文,事后来看,这篇文章确实是对的,但当时市场氛围却非常消极。

人们普遍认为股市会下挫,而经济也会持续衰退。投资者情绪极度悲观,导致市场估值大幅下滑。然而,现在的情况正好相反,投资者不再看好估值低廉的债券,转而追求估值过高的股票。

(股市估值vs利率)

另一个例子发生在2021年。在油价暴跌和ESG运动的影响下,投资者纷纷避开能源股,而当时我们指出应该买入能源股,果然能源股随后于2023年成为了表现最好的资产类别之一。

同样地,于2022年11月,我们撰写了一篇文章并反驳了市场对FANG股票「已死」的论调,尽管当时的市场环境极度悲观。我们表示,

「由于投资者在经济放缓的环境中会寻求盈利可持续增长的投资项目,因此FANG会吸引来很多投资者的注意。加上市场周期转变时,来自被动投资者的资金流入,正在进行的股票回购,主要投资者的流动性需求,可以预见,FANG股票将获得青睐。」

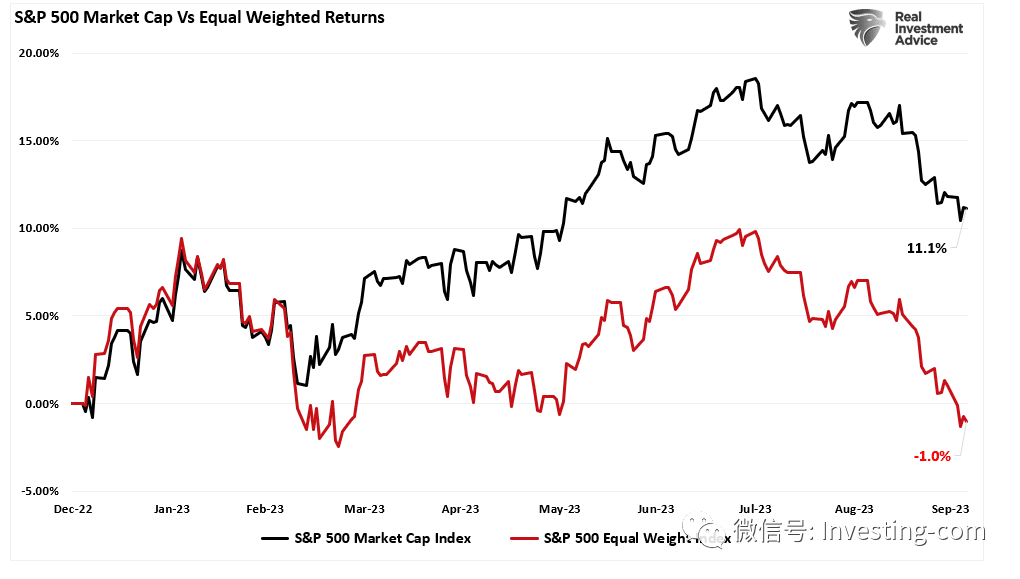

不出所料,2023年这一年,美股七巨头拉高了整体市场回报。

(标普500指数市值vs平均加权回报)

纵观历史,当大多数投资者认为某种资产类别已经处于最糟糕的境地时,往往就是开始买入的最佳时机。正如我们经常提及,心理因素是导致投资者长期表现逊于市场的主要原因之一。

(跑输大市的原因,来源:Dalbar)

这就让我们想到了目前市场最厌恶的资产:债券。

债券的估值很诱人我们已经写了很多关于利率的潜在经济驱动因素以及为什么「这次没有什么不同」的文章。

「拿美国国债曲线短端的1个月至2年期国债举个例子,它们的收益率受到了美联储货币政策变化的严重影响。下图也显示了联邦基金利率和2年期国债收益率之间存在着相当高的相关性。」

(联邦基金vs两年期美债收益率vs标准普尔500指数)

「然而,收益率曲线的长端,即10年期或更长时期的国债,几乎完全是由对经济增长、通胀和工资的预期所驱动的,如上所示。值得注意的是,相关性非常高。」

(利率 vs GDP通胀综合指数)

当然,于某些时期,利率可能后者确实偏离了潜在的经济基本面。我们现在就处于一段估值可能出了问题的时期。

股票如果脱离了基本现实,其价格可能高估或低估,而债券也是这样。我们曾指出,创纪录的债券做空头寸和超级计算机的算法交易,已将收益率推高至远高于经济数据以及最终债券估值所对应的水平。近期,Top Down Charts的Callum Thomas就指出:

「该指标越高,股票相对于债券就越贵(中期来看,债券跑赢股票的可能性就越大)。该指标越低,股票相对于债券就越便宜(而且股票跑赢债券的可能性也越大)。(例如,2009年和2020年的读数都很低)。

就目前的情况来看,股票比债券贵,比它们自己的历史价格贵。相反,与股票相比,债券也同样越来越便宜。

尽管自2020年触底以来,股市相对于债市表现惊人,惟我们不应指望这种表现于未来重演。」

(股票vs债券的相对估值)

换言之,债券未来的表现会比股票好。

逆向投资很难从逆向投资的角度来看,当所有人都看空债券时,这反而是看升信号。然而,逆向投资的问题在于,要做到却很难,而且更难的是这是种违背大众看法的做法。Howard Mark曾写道:

「逆势而为——并因此成为一名成功的反向交易者——并不容易。各种因素加在一起使之难上加难,比如天生的从众心理,与众不同所带来的压力,尤其是市场趋势总是让顺周期行为在一段时间内看起来是正确的。

考虑到未来的不确定性,因此人们很难确定自己的投资决策是正确的,尤其是在价格走势对投资者不利的情况下。成为一名孤独的反向投资者极具挑战。」

但是,正如Dalbar的数据,投资者的心理问题往往导致长期业绩不佳的重要原因。

例如,如果投资目标是在便宜的时候买入,那么牛市就没有这样的机会。只有当没有人想拥有某项特定资产时,我们才有机会购买有价值且真正被低估的资产。

有几点需要注意,投资者必须知道资产的实际价值,并愿意持有足够长的时间让市场认识到它的价值。对大多数投资者来说,在很长一段时间内投资并愿意「犯错」是很困难的。无论是因为需要业绩、羊群效应,还是不满亏损,最终导致投资者往往会在市场认可了资产的价值前就放弃了自己的持仓。

Howard Marks曾表示:

「在经济好的时候,人们自然会对一些过于美好的事物存疑,这是人们的常识。然而在经济低迷时,察觉到事情已经糟到难以置信的程度就难了许多。这是人们往往难以做到的。

让别人害怕的事情可能也会让你害怕,惟要想成功,投资者必须是一个坚定的人。毕竟,大多数时候世界并没有末日,如果你在别人都认为末日来临的时候投资,你很可能会捡到一些便宜货。」

对我们来说,估值永远是赢得长期投资游戏的关键,而债券仍然是最具价值的投资之一。

***

编译 | 刘川

往

期

推

荐

今夜之后,美联储陷入两难?

股息收益率超过6%的稳健股票中,这4只尤其突出!

持续攀升的美债收益率 干不倒人们买美股的热情

美国债务问题终局:得靠另一场「大萧条」重置债务?

暂时没有评论