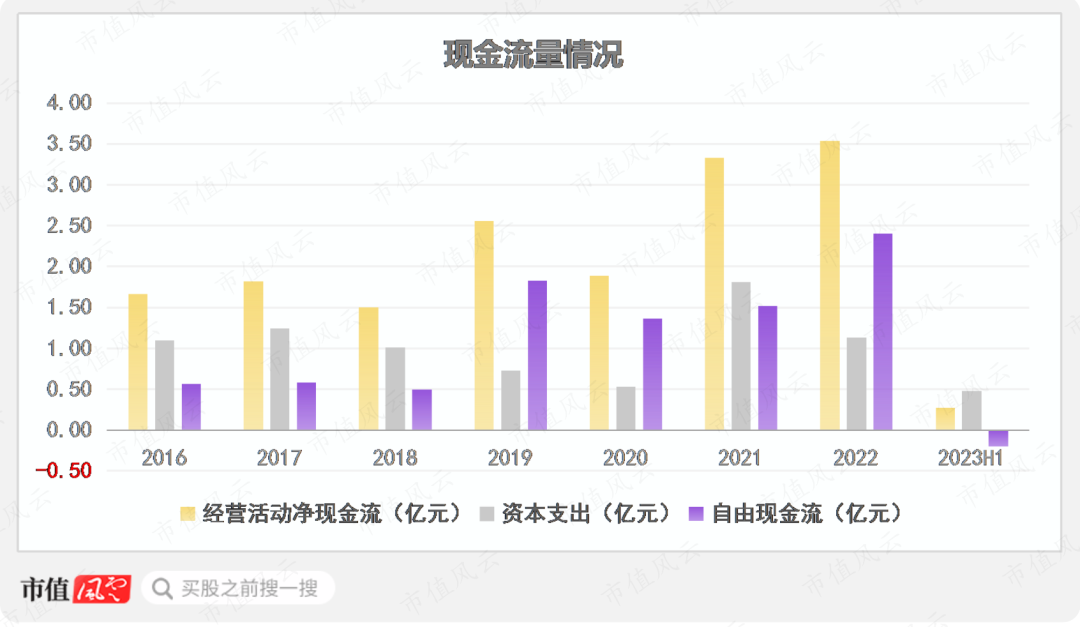

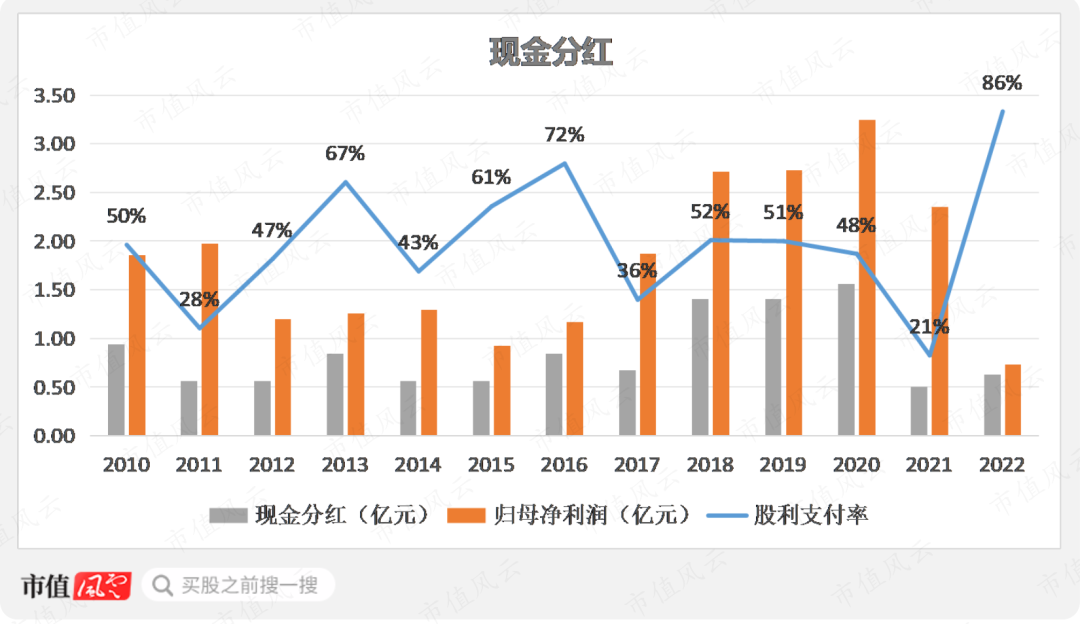

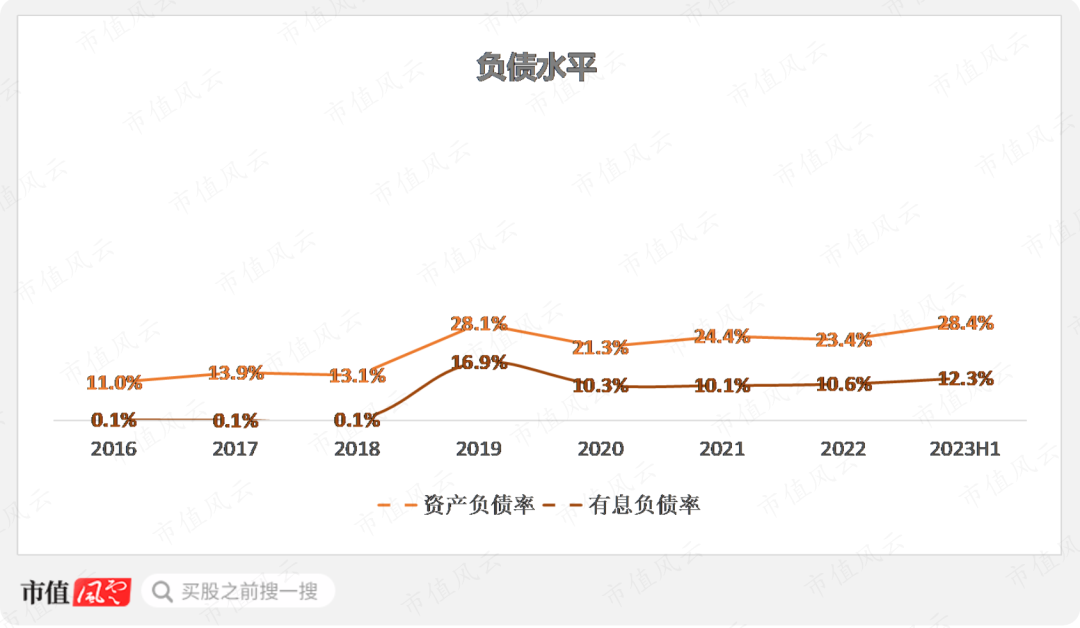

搭上华为概念,四天3个涨停;股东回报慷慨,分红率47%!远东传动:形势比人强,惟有真诚回报投资者

作者:

市值风云

|

2023-10-13

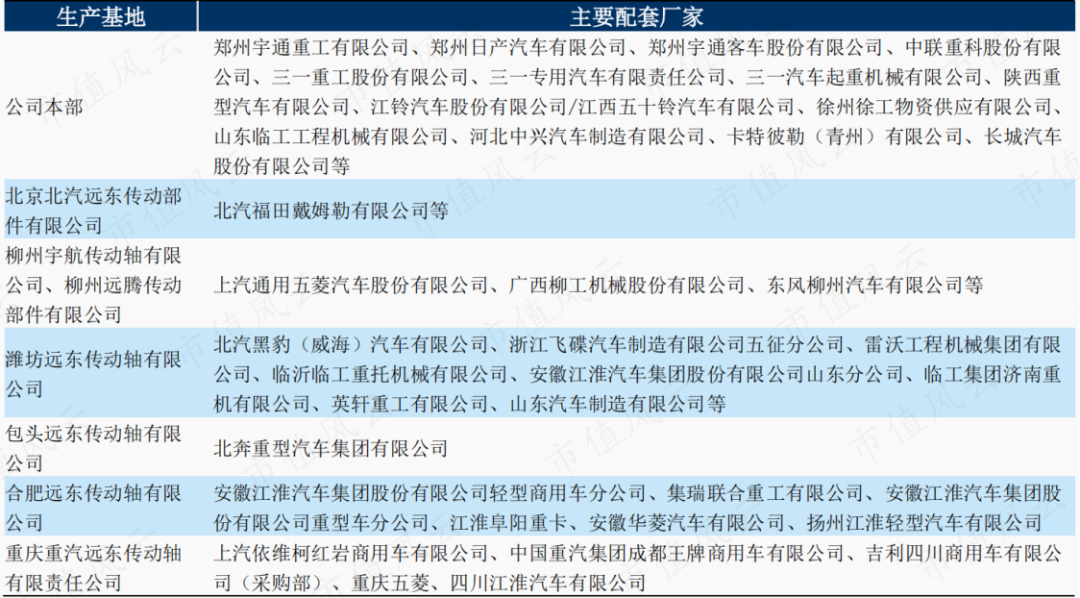

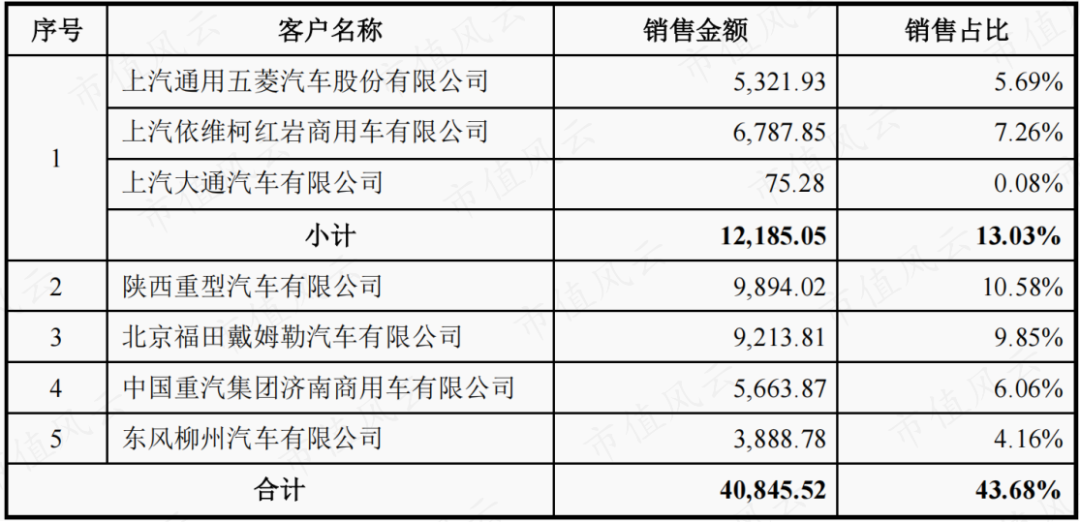

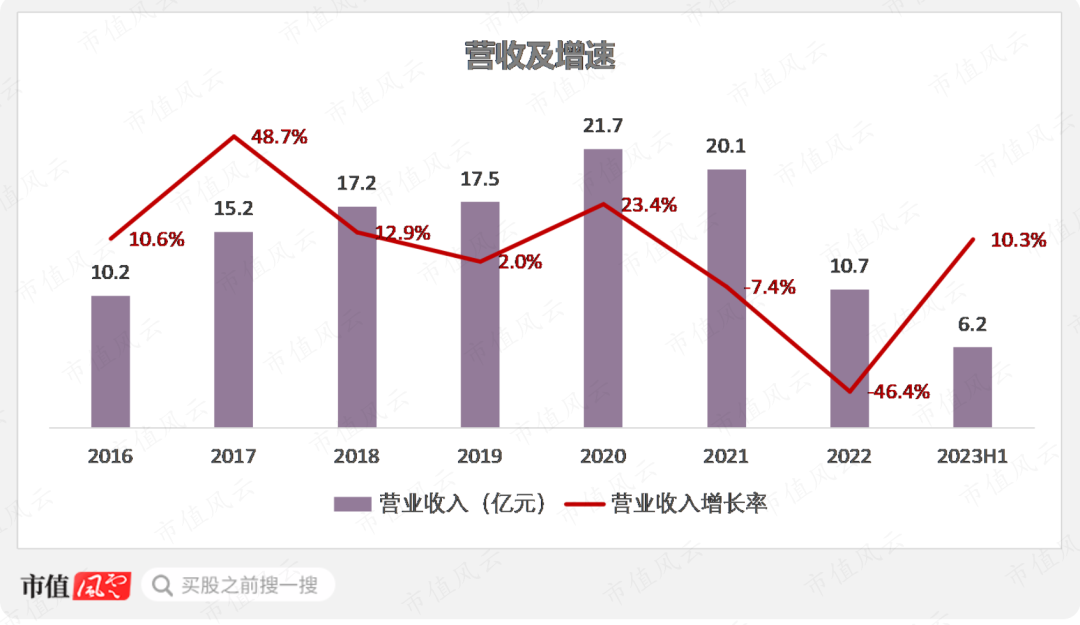

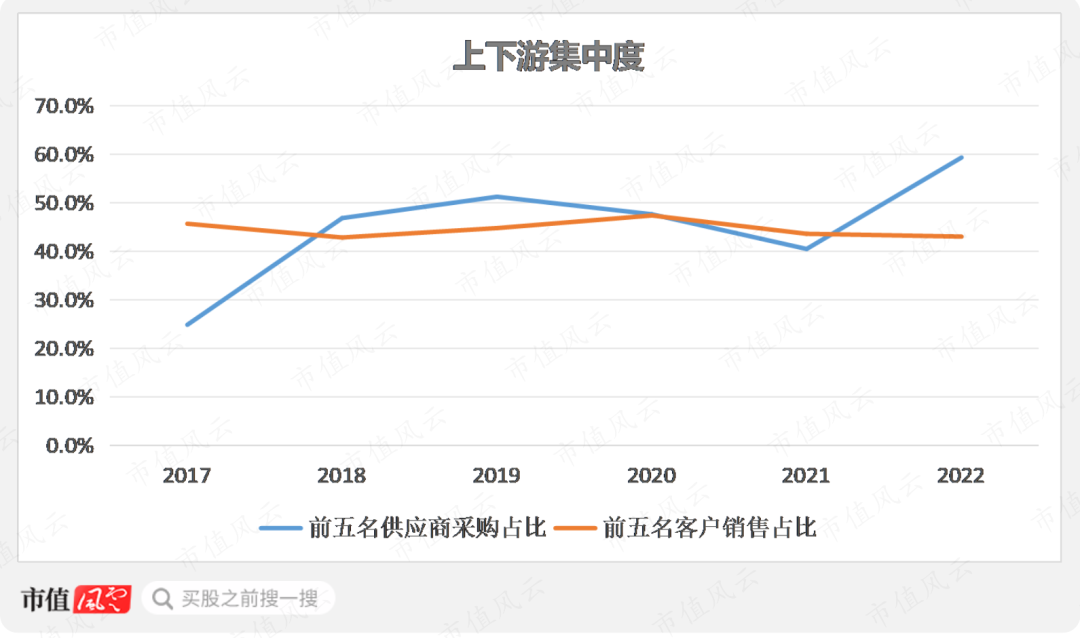

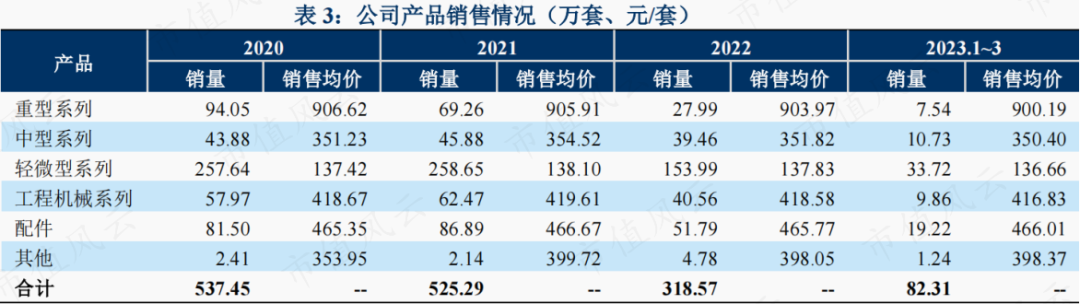

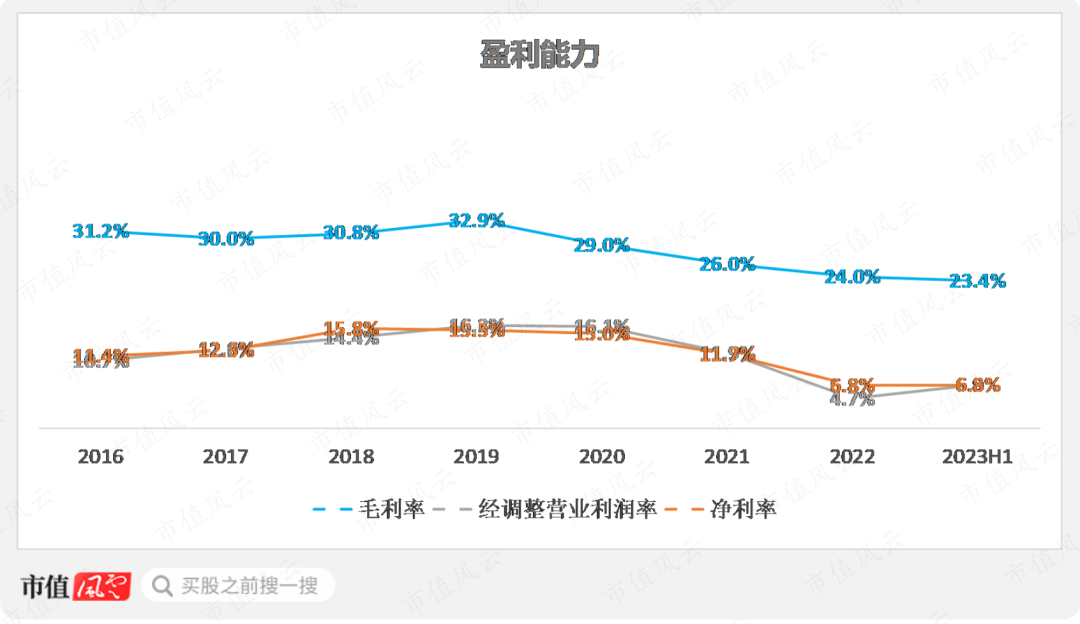

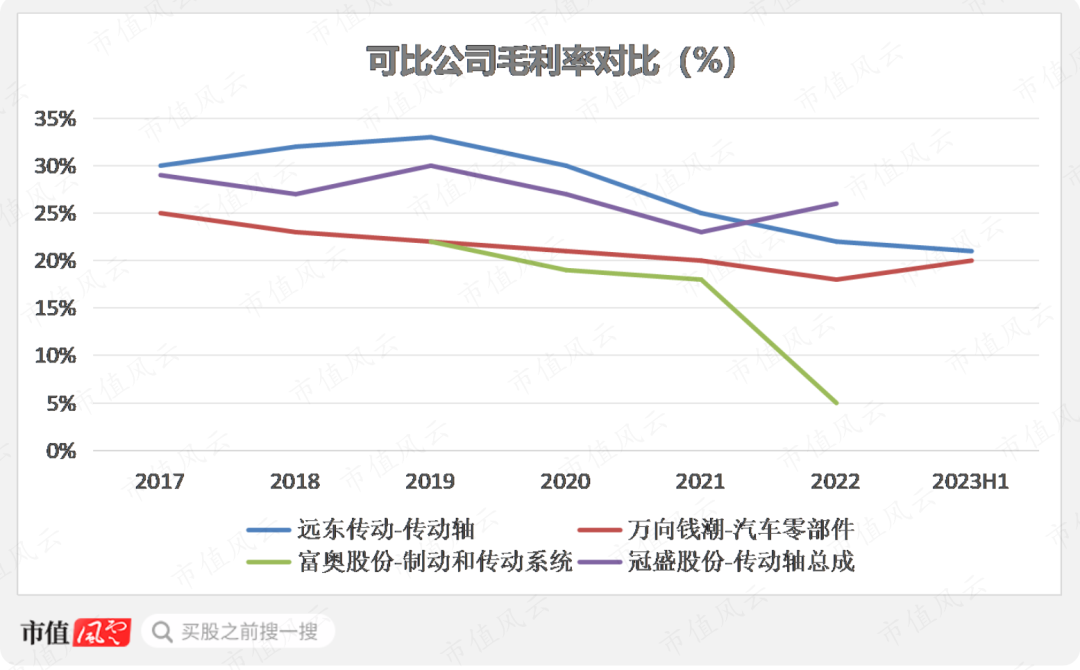

非等速传动轴龙头,但商用车市场低迷下难有大作为。

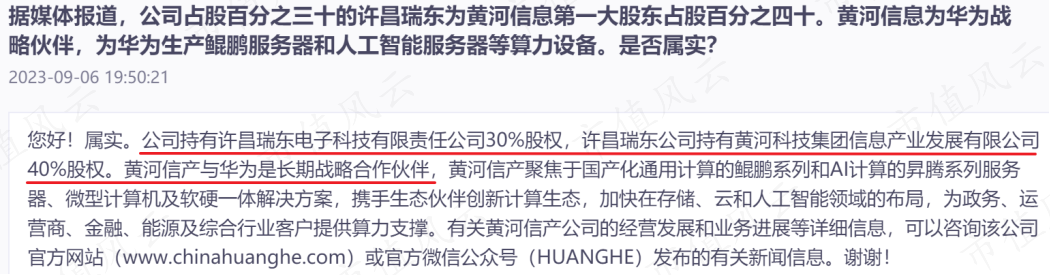

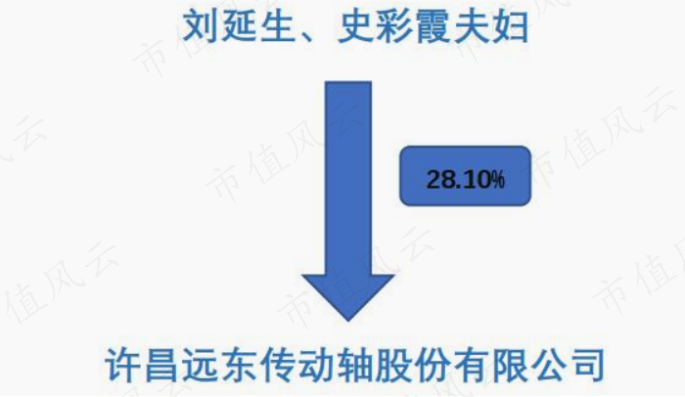

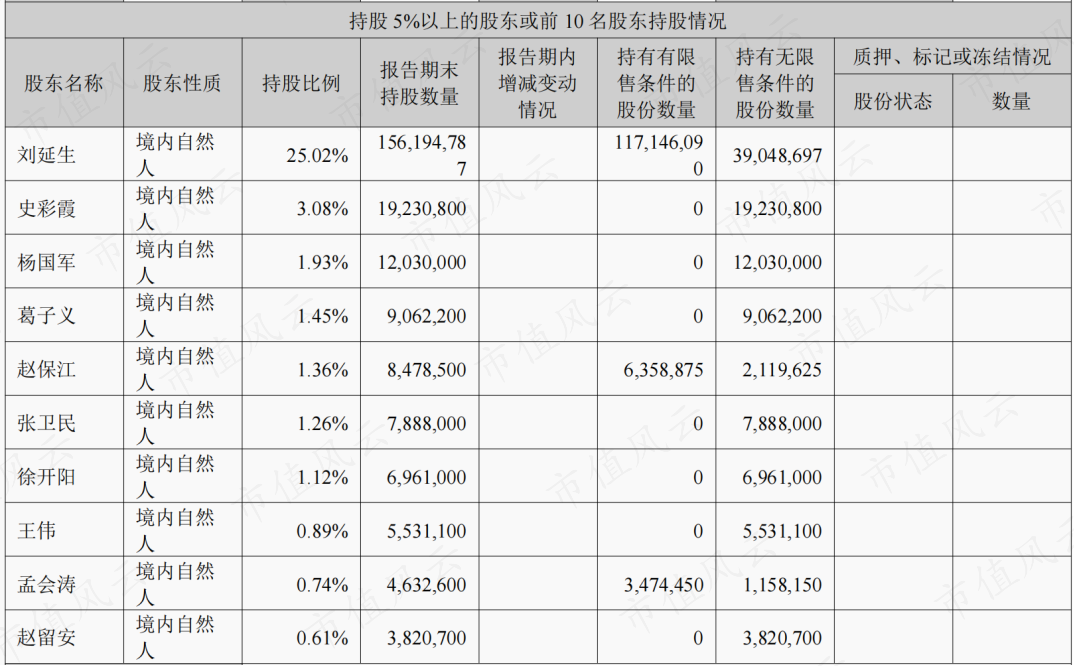

作者 | 塔山编辑 | 小白近期,远东传动(002406.SZ,下称公司)股价出现了明显异动,9月25日至9月27日,公司股价连拉三个涨停,不过28日以跌停收尾。注册制炒股软件市值风云APP显示,公司还蹭上了华为概念。

作者 | 塔山编辑 | 小白近期,远东传动(002406.SZ,下称公司)股价出现了明显异动,9月25日至9月27日,公司股价连拉三个涨停,不过28日以跌停收尾。注册制炒股软件市值风云APP显示,公司还蹭上了华为概念。

作者 | 塔山编辑 | 小白近期,远东传动(002406.SZ,下称公司)股价出现了明显异动,9月25日至9月27日,公司股价连拉三个涨停,不过28日以跌停收尾。注册制炒股软件市值风云APP显示,公司还蹭上了华为概念。

用户评论

暂时没有评论